【IPO前哨】汽车圈来客!镁佳股份赴港:业绩亏损,估值却超73亿

近期,又有一家汽车圈的企业——镁佳股份有限公司(以下简称“镁佳股份”)向港交所递表,中金公司、花旗和德意志银行担任联席保荐人。

若IPO顺利,那么港股将迎来一家智能座舱巨头。

创始人来头不小,IPO前估值超73亿港元

说起镁佳股份就不得不提及其创始人庄莉。

庄莉是镁佳股份的创始人兼首席执行官,拥有亮眼的学术背景与丰富的业界经验。

根据招股书,庄莉持有加州大学伯克利分校计算机科学博士学位,以及清华大学学士和硕士学位。而在创立镁佳股份前,庄莉曾为微软(MSFT.US)研究院高级研究员,并在雅虎、Cheetah Mobile和蔚来(09866.HK)担任负责技术开发的高级行政职务。在蔚来期间,庄莉带领智能座舱及软件平台的开发工作。

2018年镁佳股份注册成立,2019年在庄莉的带领下公司正式开始了境内运营。经过发展,镁佳股份已成为一家创新驱动的领先汽车科技公司,专注于研发并交付以人工智能(AI)为核心的集成式域控解决方案。

在发展过程中,镁佳股份已经实现5轮融资,获得多家知名机构青睐,涉及山行资本(HIKE Capital)、红点创投、中移北京基金、中关村集团等。

而在第五轮(D+轮)融资时,镁佳股份的估值已经达到9.3亿美元,按最新汇率粗略估算相当于73.06亿港元。

业绩仍处于亏损状态,客户集中度较高

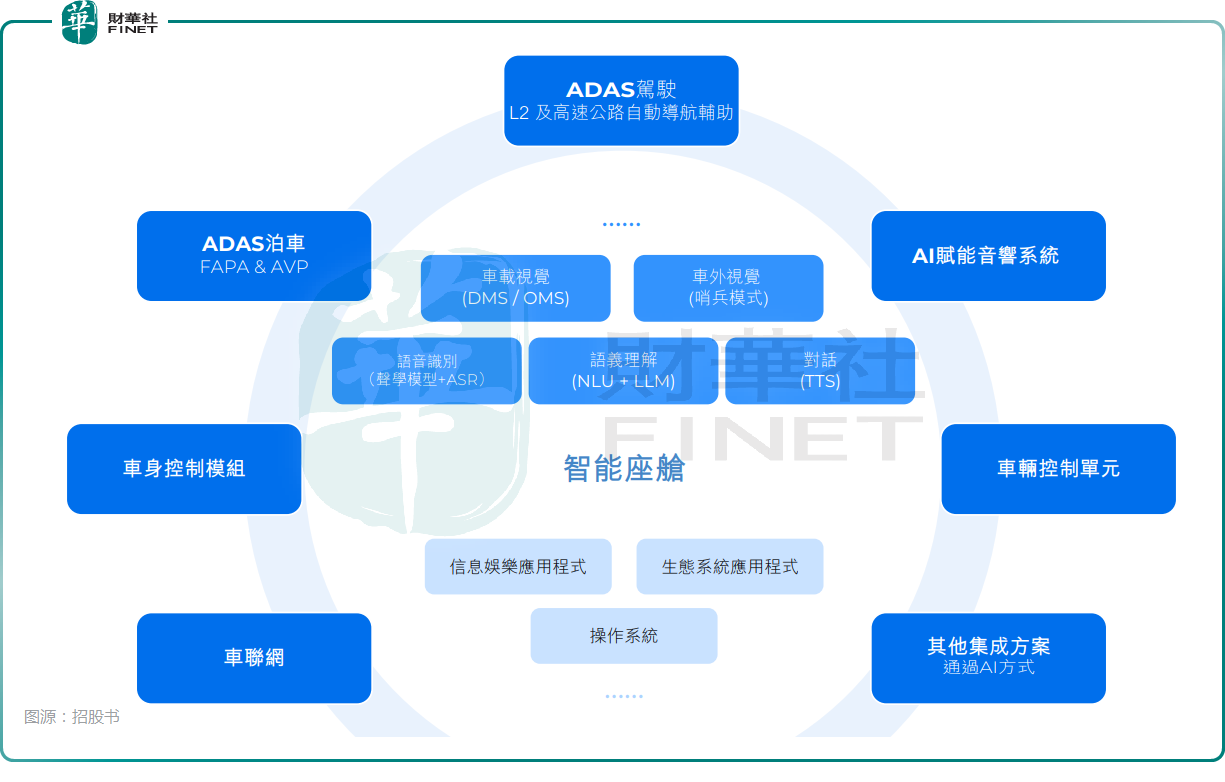

镁佳股份为主机厂提供集成式智能座舱+X域控解决方案,将智能座舱、ADAS泊车、ADAS驾驶、车联网、OTA升级等多种由软件驱动的智能汽车功能整合到一个统一的实体域控制器中,并能够集成至量产车辆。

招股书披露,镁佳股份的解决方案已广泛应用于包括奇瑞、长安、东风、长安马自达、日产和福特等头部主机厂的多款车型。2024年,中国约每十辆搭载智能座舱域控系统的新车中,就有一辆使用其解决方案。

镁佳股份也主要从智能座舱+X解决方案的销售中获得收入,根据交付予客户,用于置入主机厂的量产乘用车内的集成式域控制器(内建公司的解决方案)的数量计算。

招股书显示,2022年至2024年,镁佳股份的主机厂客户数量分别为7个、10个、12个,交付量分别为12.01万件、63.80万件、63.43万件。

业绩方面,2022年至2024年,镁佳股份的营收分别为3.88亿元(人民币,下同)、15.13亿元、14.20亿元,2024年营收下滑是由于其早期主机厂终端客户终止与认定为不符合公司长期策略的早期主机厂终端客户的关系的战略决策所产生的一次性影响。

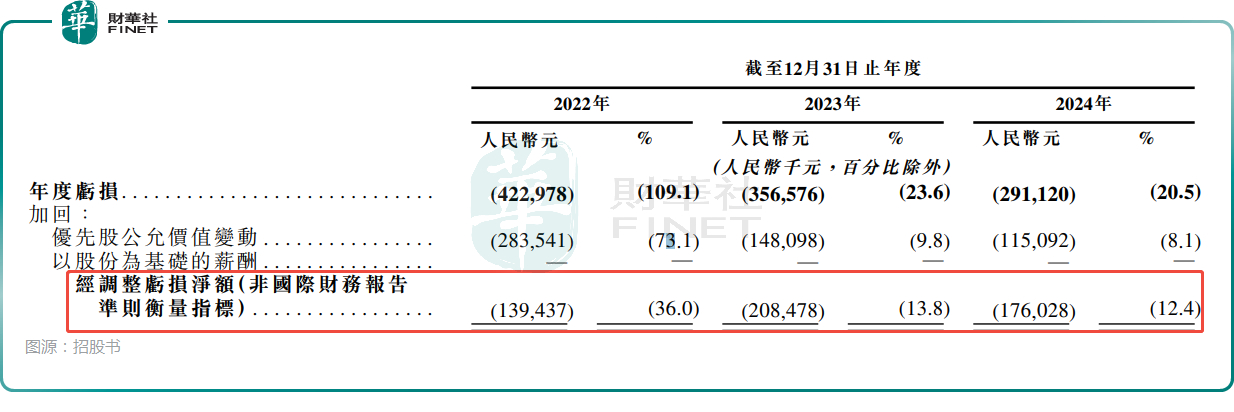

利润端,2022年至2024年,镁佳股份的年度亏损分别为4.23亿元、3.57亿元、2.91亿元;年度经调整净亏损分别约为1.39亿元、2.08亿元和1.76亿元。

除了业绩持续亏损外,镁佳股份在客户集中度、应收账款等方面存在的潜在风险点,同样需警惕。

招股书显示,2022年至2024年,来自前五大客户的收入合计占年度总收入的比重分别为92.8%、91.2%及84.7%,其中最大客户贡献的收入占年度总收入的比重分别为52.8%、53.0%及22.8%。

总的来看,客户集中度虽然在连续下降,但镁佳股份仍存在集中度过高的风险。

镁佳股份还在招股书中称,公司从有限数量供应商采购关键部件,如芯片等,且采购量很大一部分集中在少数几家供应商。2022年至2024年,前五大供应商合计分别占公司总采购量的69.1%、82.4%、77.2%,而最大单一供应商(提供芯片的供应商)分别占总采购量的48.3%、48.2%、34.3%,也存在比较集中的情况。

此外,汽车产业链的账期问题近期很受关注。根据招股书,2022年至2024年,镁佳股份的贸易应收款项分别为1.57亿元、6.69亿元、6.49亿元,贸易应收款项周转天数分别为76.4天、99.7天及169.5天。

好消息在于,近期车企普遍承诺将缩短账期,镁佳股份有望获益。

尾语:

作为一家连年亏损的企业,镁佳股份的现金流情况需要关注。招股书显示,截至2025年4月30日,镁佳股份的现金及现金等价物为1.96亿元,稍显紧张。此次赴港IPO对公司具有比较重大的意义,若能成功上市,不仅可以提升公司融资能力增厚自身现金流,还可提升企业知名度,为其未来开疆拓土提供有利条件。

而根据招股书,如果成功上市,镁佳股份拟将募集的资金投往这些方向:加强公司的研发能力;通过在域控解决方案中集成更多功能来扩展公司的“智能座舱+X”产品组合;拓展覆盖国内外市场的销售及市场推广网络;提升营运资金及其他一般企业用途。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。