维萨(V)股票4月29日开盘上涨8.85%:释放什么信号?

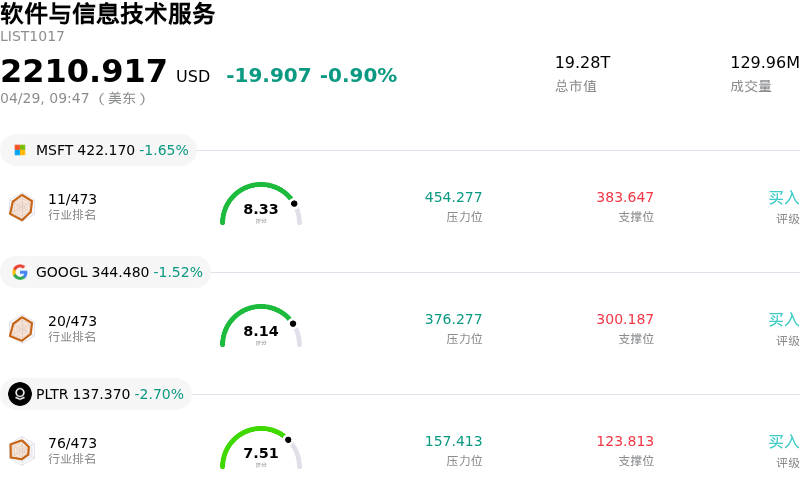

维萨 (V) 开盘上涨8.85%, 所属行业软件与信息技术服务下跌0.90% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 微软 (MSFT) 下跌 1.65%;谷歌-A (GOOGL) 下跌 1.52%;帕兰提尔 (PLTR) 下跌 2.70%。

今日是什么导致了维萨(V)股价上涨?

Visa (V) 股价今日表现强劲,主要受到稳健的2026财年第二季度财报和乐观的前瞻性指引推动。该公司公布的财务业绩显著超过了分析师对营收和每股收益的预期。这一强劲表现得益于韧性的消费者支出以及核心业务驱动因素的健康增长。

关键财务指标显示出强劲的运营势头,按固定汇率计算,支付额、跨境交易额和处理交易量均实现大幅增长。该公司的净营收增长率被强调为数年来最强劲的一次(扣除疫情后复苏和收购 Visa Europe 的特殊动态)。其支付处理网络展现出的广泛实力提振了市场信心。

为了进一步提振投资者情绪,Visa 提高了其2026财年的业绩展望,为全年净营收和每股收益的持续增长提供了指引。尽管全球经济仍存在不确定性,但这一预期的上调受到了分析师的好评,他们指出,市场对跨境业务增长可能放缓的担忧已得到缓解。

除了强劲的财务业绩外,该公司还宣布了重大的资本配置计划。董事会批准了一项总额巨大的多年期新股票回购计划,结合现有的授权额度,为未来的股票回购创造了充足的空间。此外,公司还宣布发放季度现金股息,标志着其持续履行向股东回馈价值的承诺。

战略进展在市场的积极反应中也起到了重要作用。Visa 强调了其全球 Agentic Ready 计划的扩展,旨在支持日益演变的代理导向型商业格局,并通过整合更多区块链进行结算,加速了其稳定币计划。这些创新举措,结合新推出的用于打击欺诈的人工智能驱动工具,使 Visa 在快速发展的数字支付生态系统中处于有利地位。分析师的情绪反映了这些积极进展,多家机构重申了对该股的正面评级和目标价。

维萨(V)技术分析

维萨 (V) 技术面来看,MACD(12,26,9)数值[0.24],处于买入状态,RSI数值49.49处于中性状态,Williams%R数值-59.30处于超卖状态,注意关注。

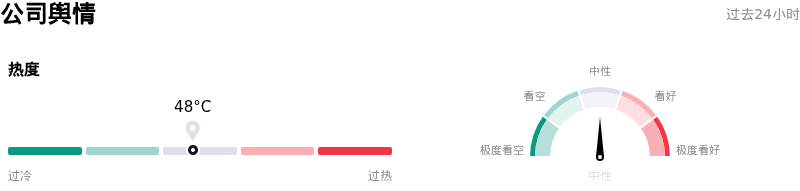

维萨(V)媒体舆情

维萨 (V) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

维萨(V)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$391.98,最高价为$450.00,最低价为$326.34。

关于维萨(V)的更多详情

注

公司特定风险:

- 在最近公布的第二季度财报中,计提了3.11亿美元的诉讼准备金,反映出由于各种法律事务(包括交换费多地区诉讼)而持续存在的财务风险。

- Visa 正在进行的 B 类普通股交换要约包含一项“弥补协议”(Makewhole Agreement),该协议可能导致与未来转换率调整挂钩的“无限支付义务”,这引入了一项复杂的或有负债,该要约将于 2026 年 5 月 8 日到期。

- 尽管第二季度整体表现强劲,但该公司观察到跨境支付交易额(不含欧洲内部交易)的增长略有放缓,从去年的 13% 降至最近一个季度的 12%。

过去 24-72 小时内关于 Visa (V) 的搜索结果显示,其第二季度财报的消息压倒性利好,收益和营收均超出分析师预期。该股在 2026 年 4 月 28 日公告发布后上涨了近 4%。

然而,提示要求提供 风险 相关的 日内波动,且搜索结果中也包含一些潜在的负面因素或持续的担忧,即使即时的财报消息是利好的。我需要从中筛选出公司特定的、具体的风险。

以下是我发现的可能被视为风险的因素,即使它们没有被明确指出导致了当前的日内波动(因为整体情绪是积极的):

- 诉讼准备金: Visa 在其第二季度财报中报告了与交换费多地区诉讼案和其他法律事务相关的 3.11 亿美元诉讼准备金。这是一个具体的财务风险。

- 监管/法律审查(虽为过往但仍持续存在):

- 美国司法部 (DOJ) 反垄断诉讼 (2024):美国司法部于 2024 年对 Visa 提起反垄断诉讼,指控其抑制借记卡市场的竞争。这是一个持续的法律威胁,可能导致结构性变化并影响营收/盈利能力。

- 《信用卡竞争法案》 (CCCA):待决立法,可能要求银行提供第二个交易路由网络,潜在地导致费率的“逐底竞争”。这是一个重大的监管风险。

- 英国法庭关于交换费的裁决 (2025年6月):针对 Visa 和 Mastercard 关于多边交换费 (MIF) 的里程碑式裁决,挑战了费率结构。

- 此前的 8-K 备案 (2025年11月):针对美国商户的一项拟议和解方案,包括在五年内将交换费率降低 10 个基点,并提供更多支付受理选项。虽然是和解方案,但也反映出交换费面临的压力。

- 估值担忧/分析师下调评级(虽较旧但仍相关的评论):

- Erste Group 在 2025 年 9 月将 Visa 的评级从“买入”下调至“持有”,理由是发达市场的增长机会有限且市盈率较高,表明该股估值可能已充分。他们还提到了来自金融科技公司新兴的竞争压力。

- 瑞银 (UBS) 在 2026 年 4 月下调了 Visa 的目标价,尽管维持了“买入”评级。

- 2026 年 4 月 26 日的一篇 Seeking Alpha 文章因 Visa 的绝对估值过高而维持“持有”评级。

- 跨境交易额略有放缓(第二季度业绩): 虽然整体跨境交易额有所增长,但剔除欧洲内部交易后的跨境交易额增长率为 11%,低于去年的 13%。这是一个微妙的细节,但如果持续下去,可能表明存在轻微的运营/市场风险。

- B 类股交换要约: Visa 针对 B-1 类和 B-2 类普通股的交换要约将于 2026 年 5 月 8 日到期。这包括一项“弥补协议”,即“可能产生与未来适用转换率下调挂钩的无限支付义务”。由于潜在的未来义务,这是一项复杂的财务/运营风险。

我需要从 过去 24-72 小时内 或明确地 当前的 且对日内波动有影响的风险中选择 3 到 4 个具体风险。

财报发布于 2026 年 4 月 28 日,在 24-72 小时的时间窗口内。因此,第二季度财报中提到的 3.11 亿美元诉讼准备金是非常及时的。

B 类股交换要约是当前的,并将于 2026 年 5 月 8 日到期,这意味着它是影响该公司的当前事件。“无限支付义务”方面是一个明显的风险。

跨境交易额增长略有放缓的消息出自第二季度财报,具有时效性。

分析师下调评级(Erste Group 2025年9月,UBS 2026年4月下调目标价)对于 24-72 小时 的关注点来说有点旧,但有助于了解整体情绪。然而,提示是关于 日内波动 的,而最近的评级下调/担忧仍可能是因素。由于估值原因,Seeking Alpha 给予的“持有”评级也是最近的(2026 年 4 月 26 日)。

美国司法部的反垄断诉讼始于 2024 年,但其 持续的 特性是当前的弱点。2026 年 2 月提到的“关键取证阶段”(引用:9)意味着它仍然活跃。

让我们优先考虑:

1. 诉讼准备金(财务/运营): 直接来自最新财报。具体金额。

2. B 类股交换要约(财务/运营): 非常及时,有具体的到期日期和“无限支付义务”风险。

3. 跨境交易额轻微放缓(市场/运营): 最新财报显示,核心增长动力可能出现疲软迹象。

4. 持续的监管审查/反垄断诉讼(法律/监管): 2024年美国司法部(DOJ)的诉讼、《信用卡竞争法案》(CCCA)以及英国法庭的裁决,构成了持续的法律和监管威胁,可能影响 Visa 的业务模式和盈利能力。尽管该诉讼于2024年提起,但其持续性及潜在的结构性变化使其成为当前的风险因素。

我将选择这四个方面,以全面审视近期及持续存在的风险。我需要确保表述具体,且聚焦于 仅 风险方面。

我应该确保引用准确。

公司特有风险:

- 在最近公布的第二季度财报中,计提了3.11亿美元的诉讼准备金,反映出由于各种法律事务(包括多地区刷卡手续费诉讼)而持续面临的财务风险。

- Visa 正在进行的 B 类普通股置换要约包含一项“补偿协议(Makewhole Agreement)”,该协议可能导致与未来转换率调整挂钩的“无限支付义务”,从而引入了一项复杂的或有负债。该要约将于2026年5月8日到期。

- 尽管第二季度整体业绩强劲,但该公司观察到跨境支付交易额(不含欧洲内部交易)的增长略有放缓,从去年同期的13%降至11%。

- 持续的监管审查和反垄断诉讼,特别是美国司法部2024年发起的关于借记卡竞争的诉讼,以及《信用卡竞争法案》(CCCA)等潜在立法,对结构性变革和定价能力下降构成了持续威胁。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。