英特尔(INTC)股票4月29日开盘上涨3.05%:真相来了

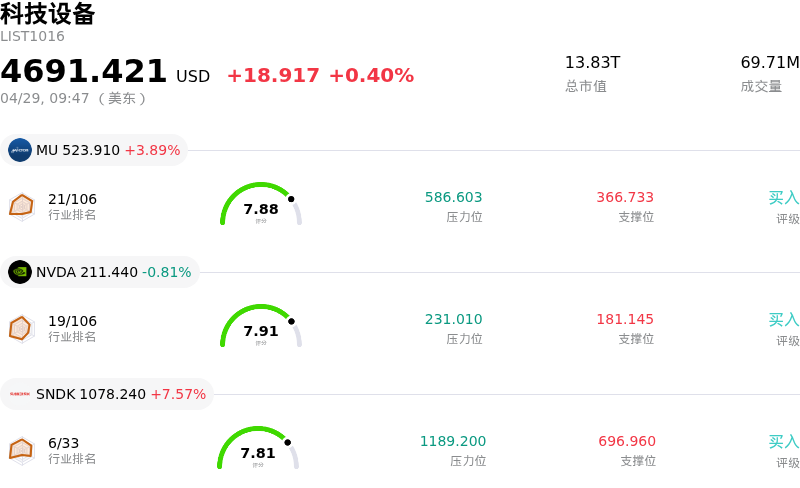

英特尔 (INTC) 开盘上涨3.05%, 所属行业科技设备上涨0.40% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 3.89%;英伟达 (NVDA) 下跌 0.81%;闪迪 (SNDK) 上涨 7.57%。

今日是什么导致了英特尔(INTC)股价上涨?

Intel的股票在2026年4月29日上涨,这主要归功于市场对其近期公布的2026年第一季度强劲财报带来的持续积极反应。该公司报告的营收和非GAAP每股收益均大幅超出预期,超过了分析师的预测。第一季度营收达到136亿美元,同比增长7%,并突破了市场共识预期。值得注意的是,非GAAP每股收益为0.29美元,显著优于分析师的普遍预期。

此次强劲表现的主要催化剂是Intel数据中心和AI业务部门的异常增长,该部门营收同比增长22%至51亿美元。该部门目前已成为公司总营收的重要贡献者,表明Intel在人工智能市场的吸引力日益增强。此外,得益于18A良率的提高和先进封装技术的进步,Intel Foundry Services也表现出稳健增长,营收增长16%至54亿美元。公司对2026年第二季度的营收指引非常乐观,预计在138亿美元至148亿美元之间,由于显著超过华尔街的预期,这进一步提振了投资者的信心。

非GAAP毛利率的改善进一步增强了这份积极的盈余报告,该指标达到了41.0%,远高于公司自身的指引。这一改善归功于销量提高、产品组合优化、定价改善以及18A良率的提升,其中部分良率提升是通过回收此前被视为废料的硅片的商业价值实现的。分析师情绪已基本转为乐观,多家机构上调了评级并大幅调高了目标价,反映出市场对Intel复苏及其在AI相关需求中关键作用的信心重燃。该股近期的大涨还推动其股价突破了2000年8月互联网泡沫时期的峰值,这是一个重要的心理和技术里程碑。

尽管整体乐观情绪推动股价走高,但盘中仍观察到波动。这可能归因于大幅反弹后的一些潜在担忧或获利回吐行为。虽然非GAAP业绩强劲,但Intel在2026年第一季度确实报告了重大的GAAP净亏损,这主要是由于重组和减值费用(包括Mobileye的商誉减值)所致。此外,由于持续的大额资本支出,公司的调整后自由现金流为负。尽管许多分析师上调了目标价,但部分分析机构给出的广泛共识评级仍为“持有”或“中性”,且目标价范围跨度较大,一些技术指标也暗示该股在近期强劲表现后可能处于超买状态。这些好坏参半的信号以及已经相当大的涨幅,可能导致了观察到的盘中波动,因为投资者在权衡强劲的经营业绩与这些财务细节及技术考量。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值[6.24],处于买入状态,RSI数值82.22处于超买状态,Williams%R数值-8.99处于超卖状态,注意关注。

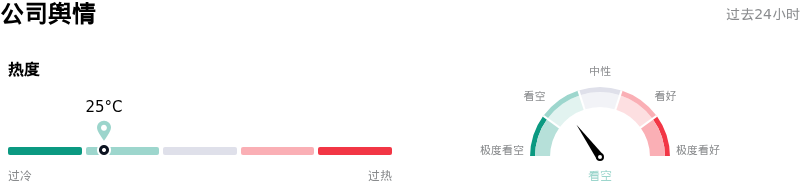

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度25,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业109。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$75.44,最高价为$112.00,最低价为$20.40。

关于英特尔(INTC)的更多详情

公司特定风险:

- Intel Foundry 在 2026 年第一季度录得 24 亿美元的运营亏损,表明其在战略代工投资领域面临持续的财务亏损和极高的资本支出强度,这可能继续对整体盈利能力施加压力。

- 该公司在核心 CPU 市场面临来自 AMD 和基于 ARM 架构解决方案的持续且加剧的竞争,同时在切入快速增长的 AI GPU 市场方面仍具挑战,面临市场份额被进一步蚕食的威胁。

- 尽管一季报发布后股价近期大涨,但部分分析师警告称,Intel 目前约 125 倍前瞻收益的估值水平与其潜在的负利润率脱节,且其转型战略在制造和产品交付方面存在重大执行风险。

- 惠誉最近的评估强调了 Intel 相对同行较弱的竞争地位,并预计其 2026 年 EBITDA 杠杆率可能达到 3.6 倍,若该水平持续高于 2.5 倍,将面临未来评级下调的风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。