欧元区货币市场:ECB降息周期即将结束,但资产负债表持续缩减-荷兰国际集团

欧洲央行(ECB)的宽松周期可能即将结束,这有助于降低某些货币市场利差的波动性。资产负债表持续缩减,虽然过程漫长,但未来可能对较长期的货币市场融资利差带来更多上行压力。

ECB展望:仍有可能再次降息

ECB在7月维持利率不变,市场目前不再完全定价本周期内ECB会再次降息。高峰时,利率曲线预期的宽松幅度不到20个基点——但这要到明年才会发生。

我们的经济学家指出,欧美协议远非理想,但目前确实提供了一定程度的稳定性。他们不预期2025年下半年会出现经济萎缩,并略微上调了对今明两年的增长预测。尽管这使得9月ECB再次降息的决定变得更加复杂,但通胀下降仍略微支持在德国的财政刺激措施开始见效之前再采取一次行动。

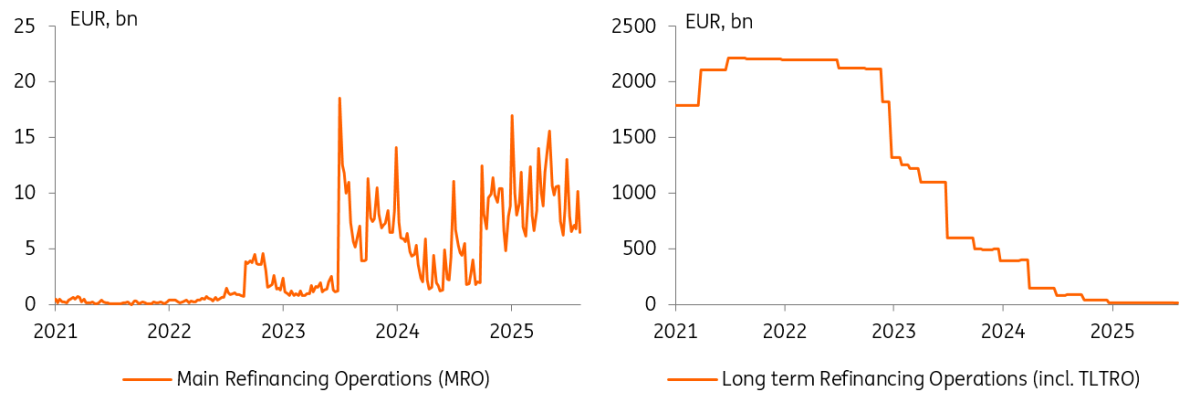

超额准备金缓慢下降,但ECB流动性操作需求未见明显增长

银行体系中的过剩流动性继续呈下降趋势,目前略高于2.6万亿欧元。银行对ECB流动性操作的利用并未出现实质性增长。每周的主要再融资操作(MRO)规模约在60亿至100亿欧元之间,而3个月期长期再融资操作(LTRO)总规模低于130亿欧元;相对于过剩流动性的总量而言,这些金额仍然微不足道。

在市场上借款仍然相对更具吸引力,ECB在7月会议前进行的最后一次货币分析师调查显示,这种情况不会很快改变。银行预计,到明年年底,MRO的使用量将增加到300亿欧元,LTRO将增加到500亿欧元。考虑到债券投资组合的预测,过剩流动性将刚刚跌破2万亿欧元。这是在假设自主流动性因素不变的情况下,这些因素也可能影响银行的流动性需求。

话虽如此,欧元体系估计,到2027年底,过剩流动性将降至1.5万亿欧元。许多市场观察家预计,长期来看过剩流动性水平将稳定在这一水平。由于ECB的债券投资组合在那时将继续缩减,观点是常规流动性操作将开始看到更多需求来抵消这种影响。然后,在某个时间点,ECB将引入结构性流动性操作。

未出现对ECB流动性需求增大的迹象

资料来源:ECB, ING

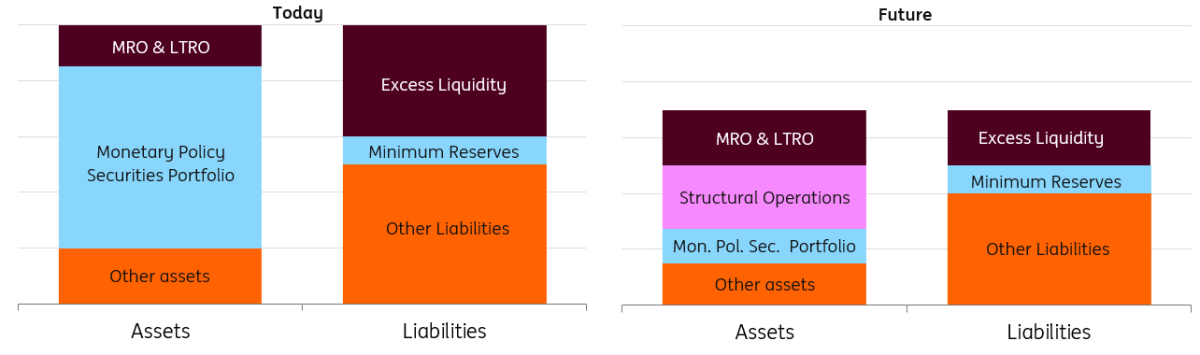

根据德国联邦银行的观点看ECB资产负债表的未来

在其6月份的月度报告中,德国联邦银行概述了其关于ECB未来资产负债表构成的一些想法。请记住,ECB在2024年3月的操作框架审查中概述了向一个由银行需求决定过剩流动性水平的体系过渡。

德国联邦银行建议,在增加常规公开市场操作之后,ECB应首先引入结构性再融资操作。这些将是分配量有限的可变利率投标,而不是当前的固定利率全分配投标。只有在后期阶段才会引入结构性债券投资组合。其思路是,结构性操作主要涵盖银行因自主因素和最低准备金要求而产生的流动性需求,而常规操作将涵盖银行对过剩流动性的需求。这种操作设计的结果是,ECB对三个月以上的定期流动性只提供较软性的上限。

当前及未来ECB资产负表示意图

资料来源:德国联邦银行六月月度报告, ING

流动性需求的驱动因素以及对ECB流动性操作的利用将取决于各家银行的业务模式和融资成本。流动性监管等监管因素也将决定ECB操作的相对吸引力。

考虑到监管决定需求,ECB关于2025年第一季的最新数据显示,银行已将其总流动性覆盖率(LCR)从158%降至156.25%。虽然这更多是由于净流出增加所致(流动性缓冲甚至有所增加),但可能表明银行愿意将其LCR水平从目前仍然高企的水平正常化。另外,来自欧洲银行业管理局(EBA)关于流动性缓冲构成的更细粒度数据显示,央行准备金的份额仍呈下降趋势,在第一季占比为47.3%(下降0.4个百分点)。

回想一下,LCR水平曾因ECB向银行体系注入超额准备金而膨胀。但随着超额准备金再次开始下降,银行最初选择维持较高的LCR水平,并用其他优质流动性资产取代了其缓冲中的央行现金。

在其他条件相同的情况下,LCR比率预期下降可能会降低银行体系未来运作所需的超额准备金的稳定水平,从而推迟(结构性)流动性操作需求增长的时间表。我们仍然预计ECB将在其标志将于2026年进行的审查之后更详细地概述其设计。

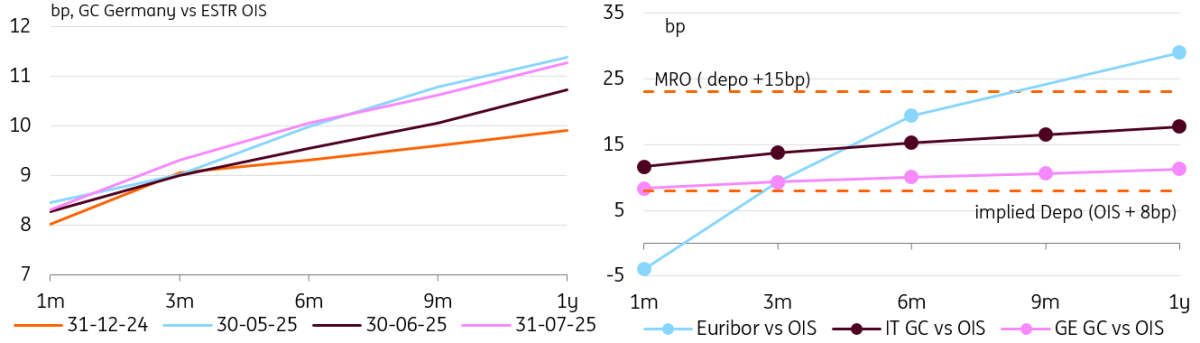

回购市场趋于稳定,价格略高于隐含存款利率

随着利率水平在ECB存款机制利率附近波动,支持Stoxx GC池化隔夜回购指数的回购市场交易量已从峰值回落。

德国及意大利的GC政府担保品曲线相对于隔夜指数互换(OIS)的利差在7月底略微变陡,但并非处于年内最陡水平。德国在5月经历了最陡的月末利差。

市场融资选择仍比ECB更便宜

资料来源:ING

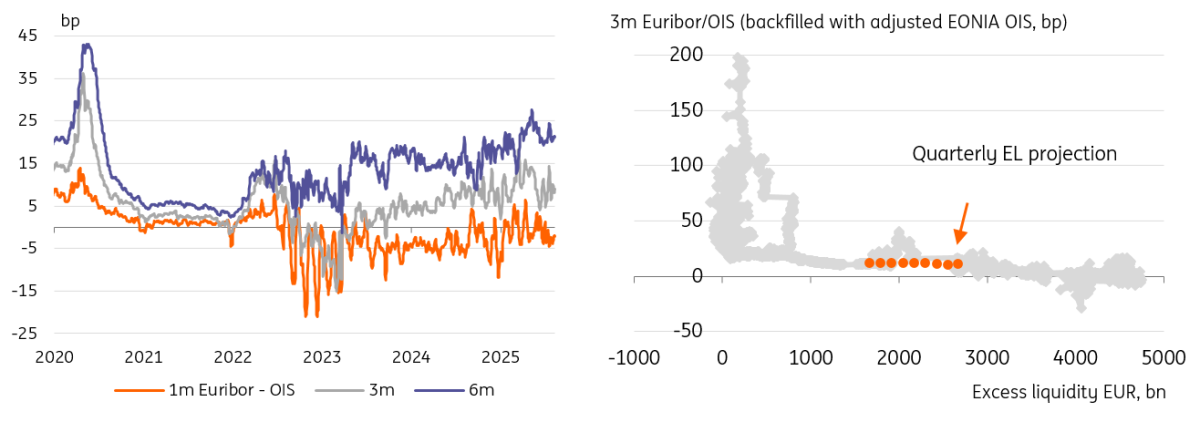

无担保融资仍比ECB操作更具吸引力

短期无担保利率仍低于ECB存款机制利率,尽管隔夜欧元短期利率(ESTR)显示出微妙的上升趋势,现在平均略低于存款利率8个基点以下。1个月期Euribor更持续地低于1个月期ESTR OIS利率,平均约3个基点,低于上半年几乎持平的平均水平。这种较高水平似乎更多归因于Euribor利率的滞后效应,自从ECB暂停降息以来,这种效应现在已不那么重要了。

即使ECB暂停行动,3个月期Euribor与ESTR OIS的利差变得有些波动,但仍然是利差中的OIS部分驱动波动,而Euribor则更为稳定。自6月底以来,该利差平均约为9个基点,市场定价预计未来一年该利差仅将小幅扩大至12-13个基点。这一市场观点保持相对稳定,反映了对过剩准备金逐渐下降在近中期内影响有限的预期。

较长期的6个月期Euribor利率偶尔会飙升至隐含MRO利率之上(约23个基点,MRO/ESTR = 8个基点 Depo/ESTR + 15个基点 MRO/Depo),但现在大多稳定在略低于该水平,即比ESTR/OIS高出约21个基点,表明ECB操作确实对市场定价提供了软性上限。在过去一季,2年期IRS/OIS基差大部分时间保持在23至25个基点的区间内。

Euribor-OIS利差出现结构性上行压力仍被认为尚需时日

资料来源:Refinitiv, ING

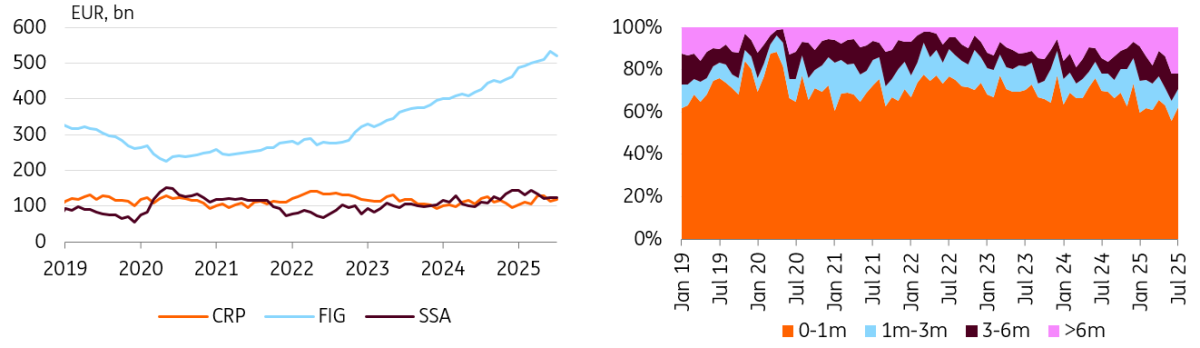

ECB关于欧元区银行欧元无担保短期融资的数据显示,5月和6月融资额增加至3770亿欧元,这是自2021年该数据集开始以来的最高未偿金额。欧元融资的增加在很大程度上反映了银行减少通过外币进行短期融资的转变。

观察更广泛金融部门的未偿欧元商业票据(CP),可以看到更稳定的增长和延续了在2023年已经加速的趋势。从2020年的2240亿欧元的低点,到6月底未偿CP规模几乎翻倍,达到5300亿欧元,7月份仅小幅下降至5200亿欧元。这一长期趋势的背景是ECB定向长期再融资操作(TLTRO)的到期,最后一笔于去年12月到期。增加CP融资的趋势持续,而在过去半年中,这一趋势显示出对较长CP发行的依赖日益增加。

银行通过商业票据和存款进行的融资趋势仍在上升

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。