中美贸易休战延期暂时避免了代价高昂的再次升级-荷兰国际集团

不出所料,经过几轮“富有成效”的谈判,美国和中国确认将贸易休战延长90天。这使得关税在11月之前保持稳定。然而,在8月份的关税上调浪潮之后,中国出口商面临的相对不利条件有所缩小。

延长贸易休战消除了一个不确定性的来源

最近几周,中美贸易谈判的进展总体上朝着积极的方向发展。但最近的历史证明,贸易发展可以瞬息万变。因此,中美贸易休战再次延长90天的正式化,代表了一种预期的、但仍受欢迎的进展。

在谈判的各个方面都取得了明显的进展,在第一次贸易休战期间,几个关键问题变得突出:

稀土是首批被瞄准的领域之一。6月份,中国稀土出口反弹至1.978亿美元,高于5月份收紧出口管制期间的9280万美元。考虑到中国在全球市场的巨大份额,稀土已被证明是中国在贸易谈判中讨价还价的关键筹码。

芯片控制——从美国方面来看,芯片控制在过去几年一直是中国推动技术自给自足的核心。尽管这仍是一个目标,但在人工智能热潮带来的强劲需求下,放松管制在短期内仍将是一个受欢迎的消息。本周宣布的一项潜在安排——允许向中国出售芯片,以换取部分销售收入——标志着这方面的一个显著转变。

农产品采购——就像2018-2019年的第一次贸易战一样,农产品采购成为美国寻求向中国出售更多产品的一个领域。目标往往是激进的,看起来情况仍然如此,特朗普呼吁中国将大豆采购增加四倍。

与此同时,在芬太尼问题上的进展相当有限,芬太尼问题是今年早些时候提高关税的最初理由。

美国商务部长霍华德·卢特尼克(Howard Lutnick)在7月份表示,将为美中关系划定一条所谓的“界线”,在经济利益和战略竞争之间制造鸿沟。美国已发出信号,尽管“在这条线以上”的各方不会向对方出售最先进的产品和技术,但它希望扩大在这条线以下的业务。这种立场更为务实,给人以希望,即美国和中国至少可以找到一些共同点,而不是加速近年来的脱钩趋势。

4月和5月的经验表明,过高的关税损害了两国经济。因此,休战延长也就不足为奇了。考虑到达成所谓“大协议”的难度,以及利用关税作为促使各国坐到谈判桌前的工具的有效性,我们认为,要真正把关税抛在后视镜里是很困难的。因此,滚动延长以保持对话开放并避免再次升级似乎是较好的方案之一。

在互征关税后,中国出口商面临的不利条件已经缩小

虽然中国仍然面临着一些最高的关税税率,但在8月份实施对等关税后,与许多其他经济体相比,中国的相对劣势已经缩小——许多经济体的关税从10%的基准提高到15-40%。这是一个特别重要的角度,因为关税影响的主要途径之一是通过替代效应。虽然事实证明,中国各种出口产品的可替代性有限,但缩小关税差距可以提高缺乏替代品的中国出口产品的竞争力。

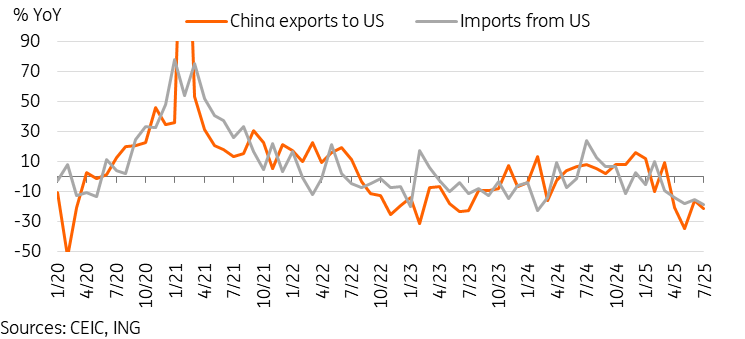

到目前为止,由于非美国经济体的外部需求增加,中国的出口在2025年仍保持弹性。中国增长最快的出口类别并不严重依赖美国市场,因此迄今为止减轻了关税的影响。这并不是说关税没有产生影响。今年前7个月,中国对美出口同比下降12.5%,4月至7月的降幅更大,同比下降23.3%。鞋类、家具和玩具等类别,美国占出口总额的15%以上,今年的出口都出现了负增长。

总体而言,今年以来的拖累幅度很大,但没有许多市场人士担心的那么大。今年出口似乎仍有望对经济增长做出稳固贡献。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。