超威半导体(AMD)股票4月10日盘中上涨4.29%:投资者必看的核心信息

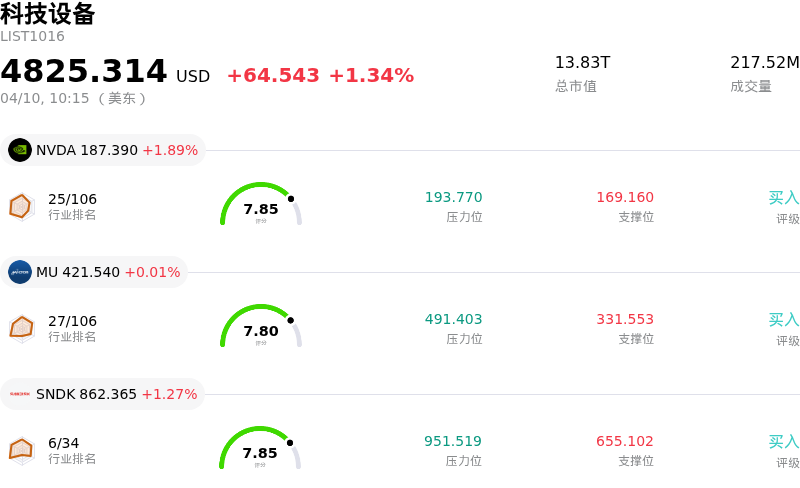

超威半导体 (AMD) 盘中上涨4.29%, 所属行业科技设备上涨1.34% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 1.89%;美光科技 (MU) 上涨 0.01%;闪迪 (SNDK) 上涨 1.27%。

今日是什么导致了超威半导体(AMD)股价上涨?

Advanced Micro Devices (AMD) 今日股价显著上涨,主要受到行业动态、分析师情绪以及公司特定进展等多个关键因素的驱动。

一个主要的驱动因素是人工智能 (AI) 和数据中心半导体需求的激增。Gartner 的行业预测显示,2026年全球半导体收入预计将超过1.3万亿美元,其中 AI 半导体有望占据很大份额并推动整个行业的增长。这种强劲的需求得到了超大规模运营商在 AI 基础设施领域大力投资的支持,增加了对 GPU 及定制非 GPU 芯片等 AI 加速器的需求。此外,AMD 的重要制造合作伙伴 TSMC 近期报告其第一季度营收飙升35%,超出市场预期,这主要归功于市场对 AI 应用的热度不减,进一步印证了这一趋势。AMD 正致力于成为全面的 AI 计算供应商,其即将推出的 MI450 系列芯片是其 AI 数据中心战略的核心,并已锁定多个大客户。该公司在 UALink 标准中担任领导角色,旨在提高大规模 AI 集群的效率并减少供应商绑定,这进一步巩固了其在这一关键市场中的地位。

分析师情绪也对今日的正面表现起到了至关重要的作用。多家知名机构对 AMD 表达了强烈信心。例如,高盛在半导体行业一季度财报季到来前将 AMD 列为首选股,强调其在近期科技板块抛售后具有吸引力的估值。Erste Group 将 AMD 股票评级上调至“买入”,理由是数据中心需求强劲,并预计2026年第一季度营收将同比增长32%。Aletheia Capital 也重申了“买入”评级,强调了 AMD 在 AI 计算市场不断扩大的版图。此外,花旗将 AMD 列入其30天“积极催化剂观察名单”,预示着在持续的 AI 和数据中心需求推动下,该股短期内有望走强。

在产品方面,AMD 发布的重大公告强化了其市场地位。该公司在4月22日零售上市前确认了其全新旗舰台式机处理器 Ryzen 9 9950X3D2 Dual Edition 的价格,此举被视为加强其在高阶台式机 CPU 领域领导地位并利好利润率前景的举措。此外,AMD 在今年早些时候的 CES 2026 展会上推出了一系列面向笔记本电脑和台式机的全新 AI 驱动 Ryzen 处理器,通过增强的 AI 功能扩展了其客户端计算产品组合。

最后,更广泛的市场环境也提供了额外的助力。市场的整体反弹(部分归因于美国与伊朗达成的停火协议)支撑了包括 AMD 在内的科技股。该协议带来的能源价格下跌被视为利好成长型行业。总体而言,半导体周度销量的上升也表明了行业环境的健康。

超威半导体(AMD)技术分析

超威半导体 (AMD) 技术面来看,MACD(12,26,9)数值[1.84],处于买入状态,RSI数值66.82处于中性状态,Williams%R数值-1.04处于超卖状态,注意关注。

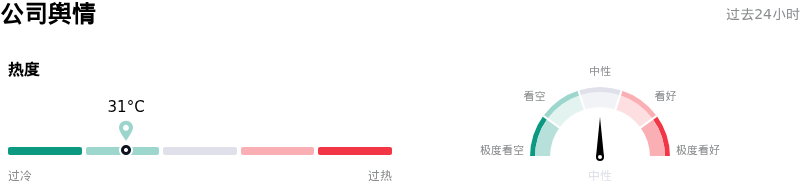

超威半导体(AMD)媒体舆情

超威半导体 (AMD) 公司舆情热度来看,当前热度31,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

超威半导体(AMD)基本面分析

超威半导体 (AMD) 处于科技设备行业,最新年度营业收入$34.64B,处于行业8,净利润$4.33B,处于行业10。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$279.89,最高价为$365.00,最低价为$134.20。

关于超威半导体(AMD)的更多详情

公司特定风险:

- AMD目前的溢价估值接近50倍前瞻市盈率,较半导体行业中位数高出约70%,这高度依赖于其2026年下半年产品路线图的完美执行;任何延迟或成本超支都可能使利润率显著承压,并面临短期业绩不及预期的风险。

- 来自NVIDIA等竞争对手持续激进的产品举措,加上市场转向AI领域公认的“结构性赢家”,加剧了AMD面临的竞争压力,特别是如果其Helios平台的发布遭遇延迟。

- 最近提交给SEC的文件(包括2026年4月8日的Form 4和2026年4月6日的Form 144)显示了受益所有权的变化和拟议的出售,进一步证实了此前关于显著内部人士减持活动的报道,这可能预示着内部的担忧。

- 持续且不断恶化的CPU供应链限制继续冲击AMD的生产,导致PC制造商的订单交付周期延长以及潜在的价格上涨,构成了持续的运营和财务脆弱性。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。