美国运通(AXP)股票4月1日开盘上涨3.18%:真相来了

美国运通 (AXP) 开盘上涨3.18%, 所属行业银行业与投资服务上涨1.76% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 SoFi Technologies Inc (SOFI) 上涨 2.46%;摩根大通 (JPM) 上涨 1.30%;Binah Capital Group Inc (BCG) 上涨 32.34%。

今日是什么导致了美国运通(AXP)股价上涨?

美国运通 (AXP) 今日股价走高,主要受到重大战略举措、分析师积极情绪以及股东回报增强等多项利好因素的推动。

该股表现的一个重要催化剂是美国运通宣布从2026赛季开始成为美国国家橄榄球联盟 (NFL) 的官方支付合作伙伴。这一多年协议取代了竞争对手长期以来的赞助,预计将提升美国运通白金卡的价值主张,而白金卡是卡费增长的关键驱动力。此次合作将为持卡人提供参加 NFL 活动的专属机会,从而增强品牌吸引力,并提升在这一极具价值体育资产中的客户参与度。

此外,公司强劲的2026年商业产品路线图也助力了上涨势头。美国运通今日正式推出了全新的 Graphite 商务现金无限卡,并详细介绍了年内为企业客户推出八款新产品或增强型产品的计划。这些举措包括全新的支出管理软件、企业返现卡以及先进的 AI 赋能功能,旨在简化各类规模企业的运营并提高生产力。公司还计划于2026年4月下旬在中国大陆开设首家品牌机场贵宾室,标志着其在进入中国高端旅游市场方面的战略扩张。

分析师的预测和情绪也起到了至关重要的作用。富国银行维持对 AXP 的“增持”评级,目标价为425美元,预计由于富裕消费者支出强劲,美国运通将超过第一季度营收和每股收益预测。Truist Securities 重申了“买入”评级,并上调了2026年每股收益预期,理由是其自有数据显示3月份持卡支出动能持续强劲,尤其是在旅游和休闲领域,这表明第一季度支出规模存在潜在的上行空间,与更为保守的市场共识预期相悖。此外,Zacks Equity Research 指出,在过去60天内,已有五位分析师上调了对2026财年的收益预期,表明市场对公司财务前景的信心日益增强。

最后,公司最近于3月2日宣布将季度股息提高16%,从每股0.82美元增至0.95美元,这凸显了公司对其财务实力的信心以及向股东回馈资本的承诺。此次股息增加将于2026年5月8日支付给截至2026年4月3日登记在册的股东,这可能为股价提供了额外支撑。

美国运通(AXP)技术分析

美国运通 (AXP) 技术面来看,MACD(12,26,9)数值[-10.03],处于中性状态,RSI数值44.07处于中性状态,Williams%R数值-25.30处于超卖状态,注意关注。

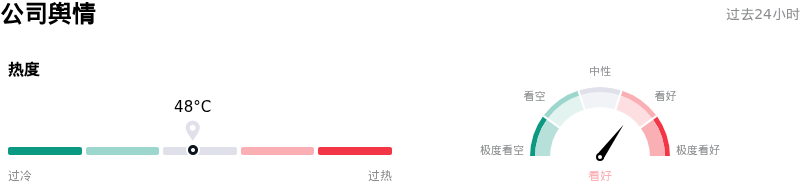

美国运通(AXP)媒体舆情

美国运通 (AXP) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

美国运通(AXP)基本面分析

美国运通 (AXP) 处于银行业与投资服务行业,最新年度营业收入$56.12B,处于行业6,净利润$10.70B,处于行业10。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$370.98,最高价为$462.00,最低价为$272.91。

关于美国运通(AXP)的更多详情

公司特定风险:

- 美国运通季度每股收益小幅低于预期,实际录得3.53美元,而市场共识预期为3.54美元;受持续的估值担忧影响,这导致了负面的市场情绪,其股价表现也弱于大盘。

- 多家分析机构近期下调了目标价,其中TD Cowen在4月1日将目标价从375美元下调至330美元,Truist在3月26日将目标价下调至360美元,这反映了市场对上行空间预期的收窄,并加剧了负面情绪。

- 该公司面临一项已达成的1750万美元集体诉讼和解,该诉讼源于对其违法“反引导”规则的指控,称这些规则限制了商户选择并抑制了竞争;该协议正等待法院于6月进行最终批准。

- 管理层对宏观经济和政治风险表示了持续担忧,特别提到拟议的10%信用卡利率上限是一项重大威胁,可能减少发卡量和授信额度,从而对核心业务模式产生影响。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。