阿斯麦(ASML)股票3月31日收盘上涨5.32%:关键驱动因素揭晓

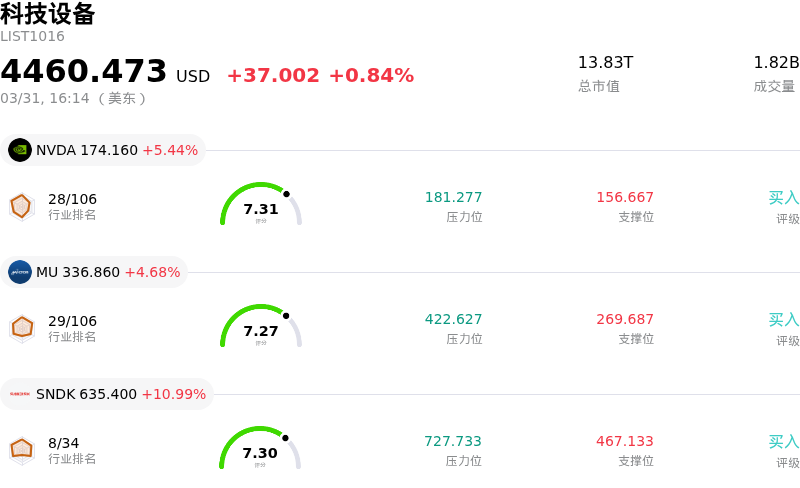

阿斯麦 (ASML) 收盘上涨5.32%, 所属行业科技设备上涨0.84% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 5.44%;美光科技 (MU) 上涨 4.68%;闪迪 (SNDK) 上涨 10.99%。

今日是什么导致了阿斯麦(ASML)股价上涨?

ASML股价今日表现出明显的上涨势头,同时伴随着剧烈的盘中波动。这一表现可归因于公司内部及整个半导体行业近期出现的多项利好进展。

主要驱动因素似乎是对ASML先进芯片制造设备(特别是极紫外(EUV)光刻机)的强劲需求。3月初,SK海力士宣布了一项价值79.7亿美元的巨额订单,用于采购交付期至2027年的ASML EUV设备,这也是ASML客户公开披露的有史以来最大单笔订单。这一强劲的需求信号突显了ASML在先进AI和存储芯片生产中发挥的核心作用。此外,伯恩斯坦近期上调了ASML的目标价,理由是DRAM产能扩张加速,并预测到2028年,ASML向存储芯片客户出货的EUV设备数量将翻一倍以上。此次分析师上调评级是基于SK海力士、三星和美光等主要厂商普遍提前了无尘室建设时间表,这预示着极其积极的行业前景,并将直接利好ASML。

在AI基础设施建设热潮不断升温的推动下,2026年半导体行业的整体前景异常强劲。美国半导体行业协会(SIA)预计,2026年全球半导体销售额将达到约1万亿美元的历史高峰,且增长速度正在加快。AI芯片预计将占据这部分收入的很大比例,这进一步凸显了ASML作为EUV光刻设备唯一供应商的关键地位,而该设备对于制造最先进的AI和存储芯片而言是必不可少的。这种有利的行业背景为ASML提供了强劲的增长动力。

虽然近期有报告指出,受欧洲半导体市场整体压力以及公司内部员工对裁员的抗议活动影响,ASML股价在今日之前出现了一定程度的周线回调,但其长期基本面依然极具吸引力。该公司还一直积极参与股票回购计划,在3月23日至27日期间回购了价值约1.25亿欧元的股票,这也为股价提供了支撑。展望未来,投资者正密切关注定于4月15日发布的ASML 2026年第一季度财报,届时将能更深入地了解订单情况、收入构成以及管理层对客户支出(特别是AI需求方面)的评价。摩根大通近期也重申了对ASML的“买入”评级。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值[-9.79],处于卖出状态,RSI数值37.24处于中性状态,Williams%R数值-96.46处于超卖状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1457.98,最高价为$1971.00,最低价为$950.00。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 多位分析师下调评级,加之对2026年营收和每股收益(EPS)增长的前景展望谨慎(包括对EUV设备出货量下降的预测),在过去72小时内对投资者情绪产生了负面影响。

- 持续的地缘政治紧张局势和出口管制条例(特别是针对中国的销售)继续构成重大风险,分析师已下调了ASML 2026年来自该地区的预估营收占比。

- 2026年3月24日至25日,ASML总部爆发了大规模员工抗议和罢工,这预示着在计划裁员的背景下,公司可能面临运营中断以及劳资关系方面的挑战。

- 公司目前的高溢价估值(反映在高市盈率上)增加了股价的敏感性,如果即将发布的2026年指引或订单流显示增长预期有任何放缓迹象,股价将面临压力。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。