美光科技(MU)股票3月31日收盘上涨4.68%:释放什么信号?

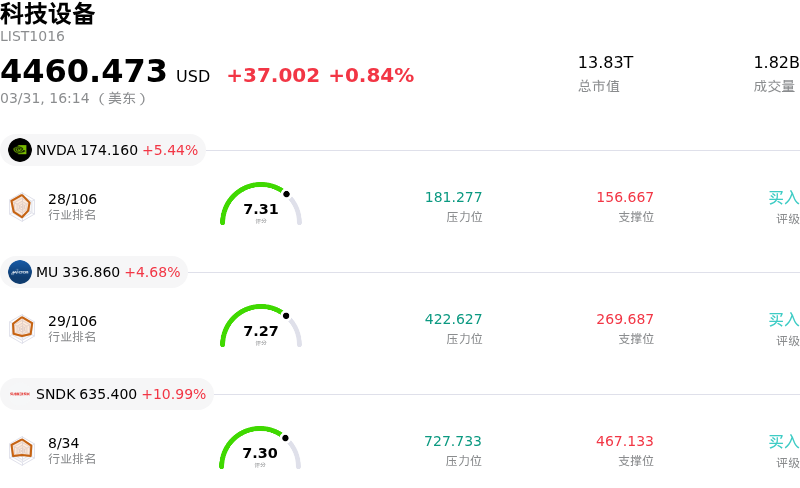

美光科技 (MU) 收盘上涨4.68%, 所属行业科技设备上涨0.84% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 5.44%;美光科技 (MU) 上涨 4.68%;闪迪 (SNDK) 上涨 10.99%。

今日是什么导致了美光科技(MU)股价上涨?

美光科技(Micron Technology)股价的上涨可归因于强劲的财务表现、人工智能(AI)驱动的其高带宽内存(HBM)方案的稳健需求以及分析师的积极情绪,尽管近期市场出现了一些波动。

美光科技公布了截至2026年2月26日的2026财年第二季度出色财报。公司营收和每股收益(EPS)显著超出预期。在强劲需求和存储价格上涨的推动下,其营收同比近乎翻三倍,非公认会计准则(non-GAAP)每股收益也大幅增长。此外,美光对2026财年第三季度给出了乐观指引,预告营收和每股收益将创历史新高,这表明存储超级周期依然稳健。公司首席执行官指出,包括HBM在内的DRAM供需缺口达到了历史最高水平。

美光业绩表现的主要催化剂是数据中心AI加速器必不可少的高带宽内存(HBM)需求激增。美光已通过具有约束力的合同(包括其首个五年期客户协议)售罄了2026日历年的全部HBM4产能,这提供了显著的营收可见度和稳定性。这表明美光在高带宽内存市场的关键地位日益增强,并在英伟达(Nvidia)的Vera Rubin等平台中占据了一席之地。公司正积极投资扩大HBM产能,并计划在2026和2027财年大幅增加资本支出以满足这一需求。预计超大规模企业将继续在AI基础设施上投入巨额资本支出,进一步推动对HBM方案的需求。

尽管近期市场出现了一些波动,包括在当前上涨之前的股价下跌,但广泛的分析师群体仍对美光保持乐观预期。多家机构发布了“买入”或“强力买入”评级,许多机构在2026年3月上调了目标价。分析师的共识指向美光强劲的增长轨迹,平均目标价显著高于近期交易水平。这种持续的分析师信心,结合财报和HBM需求所展示的基本面实力,共同推动了围绕该股的积极情绪。

整个半导体行业也显示出存储市场走强的迹象。对2026年的预测表明HBM市场将快速增长,部分预测甚至认为其规模可能超过2024年整个DRAM市场。全球半导体市场预计在2026年将接近1万亿美元大关,存储半导体是其中的关键驱动力。虽然有讨论指出,由于竞争加剧和产能扩张,2026年末HBM可能出现潜在的供过于求,但目前的主流观点仍强调存储产品(尤其是HBM)将持续供应紧张并拥有强劲的定价权。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值[1.21],处于中性状态,RSI数值31.65处于中性状态,Williams%R数值-97.78处于超卖状态,注意关注。

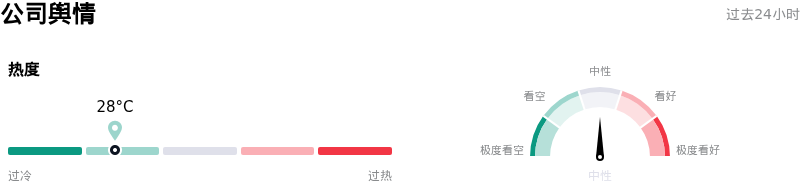

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度28,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$521.61,最高价为$750.00,最低价为$125.00。

关于美光科技(MU)的更多详情

公司特定风险:

- 2026和2027财年显著提高的资本支出指引引发了投资者对短期自由现金流、潜在利润率收缩以及资本配置效率的担忧。

- 近期分析师报告指出,主流DRAM市场现货价格走软,表明市场可能出现更广泛的疲软,且竞争压力有所增加。

- 近期分析师将评级下调至“持有”,且财报发布后出现广泛的获利回吐,这表明尽管财务业绩强劲,但投资者对该股强劲涨势的持续性持怀疑态度。

- 受全行业激进产能扩张的推动,市场对2027年存储市场可能出现供过于求的担忧可能会威胁到未来的现金流,并显著压缩利润率。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。