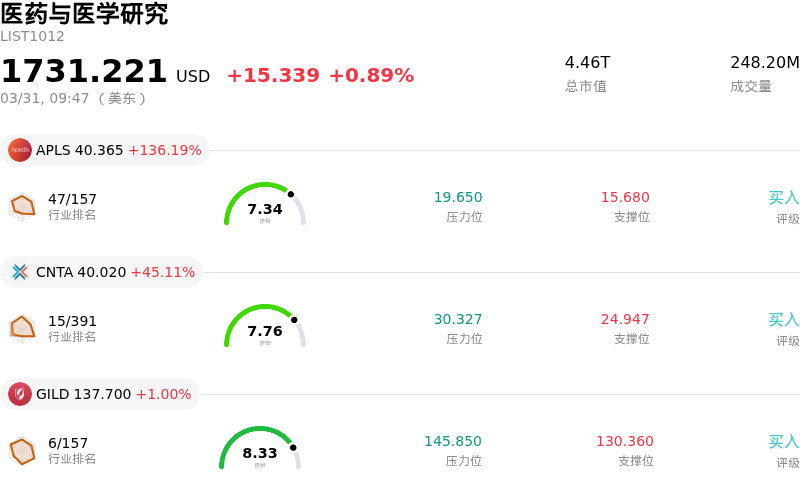

阿斯利康(AZN)股票3月31日开盘上涨3.38%:关键驱动因素揭晓

阿斯利康 (AZN) 开盘上涨3.38%, 所属行业医药与医学研究上涨0.89% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Apellis Pharmaceuticals Inc (APLS) 上涨 136.19%;Centessa Pharmaceuticals PLC (CNTA) 上涨 45.11%;吉利德科学 (GILD) 上涨 1.00%。

今日是什么导致了阿斯利康(AZN)股价上涨?

阿斯利康(AstraZeneca)股价在3月31日走高,主要受到近期临床管线的积极进展和战略性公司举措的推动。最重要的催化剂是其用于治疗慢性阻塞性肺病(COPD)的实验性抗体药物tozorakimab强劲的III期临床试验结果。OBERON和TITANIA试验成功达到了主要终点,证明COPD急性加重显著减少。由于此前其他药企在类似机制上的尝试曾遭遇挫折,此次成功意义重大,使tozorakimab成为针对IL-33通路的潜在“首创疗法”(first-in-class)。分析师预计tozorakimab的峰值销售额将十分可观,并因此上调了AZN的评级和目标价。

此外,阿斯利康还报告了efzimfotase alfa (ALXN1850) 治疗低磷酸酯酶症(HPP)的全球III期临床项目的积极结果,进一步提振了市场情绪。虽然针对儿科患者的MULBERRY试验显示骨骼健康有统计学意义的改善,但另一项针对青少年和成人HPP患者的试验(HICKORY)未能达到主要终点。尽管结果喜忧参半,但公司对该药物实现重大年销售额的潜力充满信心,并打算推进监管申报。儿科群体的总体积极结果及其战略雄心,可能为股价表现提供了支撑。

与此同时,机构投资者对阿斯利康的信心似乎正在增强。近期申报文件显示,包括Allspring Global Investments Holdings LLC在内的多家大型机构投资者在第四季度大幅增持了该公司股票,合计持有相当大比例的股份。机构买盘的增加释放出对公司未来前景的强烈信心。

阿斯利康在中国细胞治疗市场的战略扩张进一步彰显了其增长举措。该公司宣布计划在上海建立商业化生产基地和创新中心,力争成为首家在中国拥有端到端细胞治疗能力的全球生物制药巨头。此举作为上海-英国生命科学协作的一部分,突显了其长期增长战略。盘中探测到的显著波动可能归因于投资者正在消化HPP试验喜忧参半的结果,或者是在COPD药物利好消息占主导的情况下,由于近期上涨而出现的获利了结。

阿斯利康(AZN)技术分析

阿斯利康 (AZN) 技术面来看,MACD(12,26,9)数值[3.48],处于中性状态,RSI数值58.93处于中性状态,Williams%R数值-7.64处于超卖状态,注意关注。

阿斯利康(AZN)基本面分析

阿斯利康 (AZN) 处于医药与医学研究行业,最新年度营业收入$58.74B,处于行业8,净利润$10.22B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$208.60,最高价为$240.00,最低价为$120.00。

关于阿斯利康(AZN)的更多详情

公司特定风险:

- 阿斯利康正面临重大的法律和监管挑战。根据近期一份SEC文件披露,该公司正就340B药品定价法规起诉美国多个州,并就《通胀削减法案》对美国卫生与公众服务部 (HHS) 提起了一项单独诉讼。

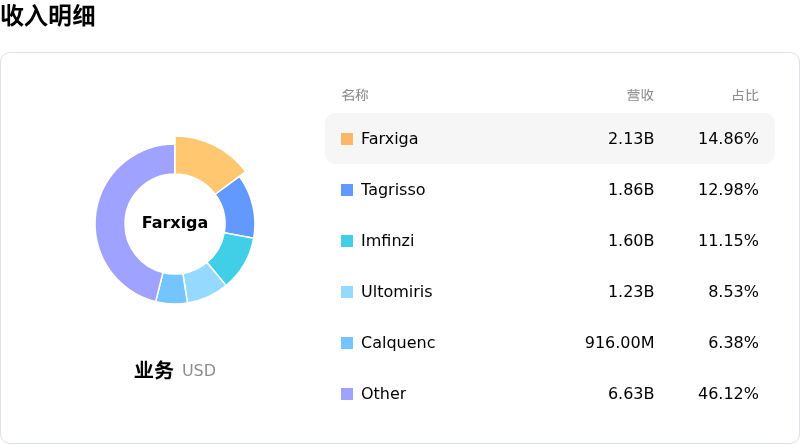

- 由于其核心糖尿病药物Farxiga的专利预计将于2026年上半年到期,该公司面临着迫在眉睫的财务风险,这可能因仿制药竞争导致收入损失。

- 市场对阿斯利康肿瘤产品线的实力和疗效仍存疑虑,特别是分析师对camizestrant等选择性雌激素受体降解剂 (SERDs) 能否展现出优于现有标准治疗方案的显著获益持怀疑态度。

- 中国目前正针对涉嫌保险欺诈的高管进行监管调查,这为阿斯利康这一关键增长市场带来了重大的声誉和运营风险。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。