波士顿科学(BSX)股票3月26日盘中上涨3.66%:背后推手曝光

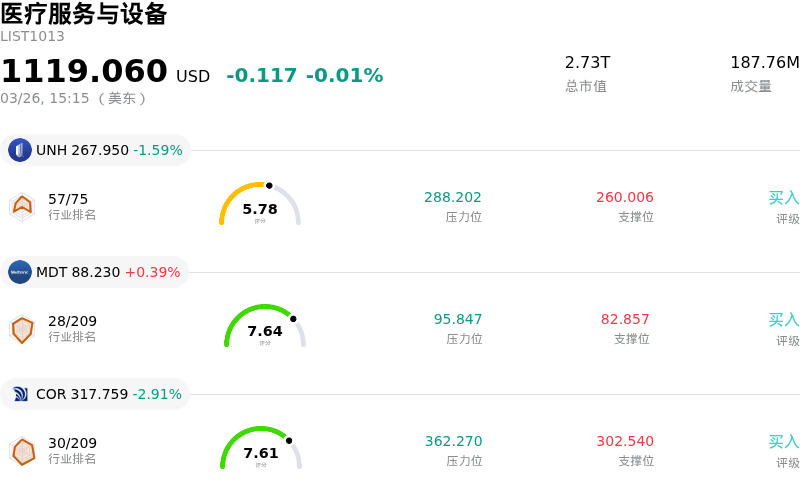

波士顿科学 (BSX) 盘中上涨3.66%, 所属行业医疗服务与设备下跌0.01% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 联合健康 (UNH) 下跌 1.59%;美敦力 (MDT) 上涨 0.39%;Cencora Inc (COR) 下跌 2.91%。

今日是什么导致了波士顿科学(BSX)股价上涨?

波士顿科学 (BSX) 今日股价上涨可归因于多项利好进展以及分析师对公司前景的乐观情绪。

一个重要因素是市场对其 WATCHMAN 设备即将公布的临床试验结果的预期。投资机构 Stifel 于 2026 年 3 月 24 日重申了对波士顿科学股票的“买入”评级和 90.00 美元的目标价,这正是在定于 2026 年 3 月 28 日发布的 CHAMPION-AF 数据报告之前。该试验专注于左心耳封堵技术,Stifel 的医生尽职调查显示,结果很可能符合扩大 WATCHMAN 设备使用的预期。该试验的积极成果可能会显著扩大该产品的适用患者群体,从而成为公司的重要增长动力。

此外,近期还有其他几家分析师维持或重申了对波士顿科学的积极评级。Bernstein SocGen Group、Truist Securities、Jefferies 和 TD Cowen 等机构均重申了“买入”或“跑赢大盘”评级,目标价在 92 美元至 120 美元之间。分析师的共识仍为“强力买入”,平均目标价显示出相当大的上涨潜力,反映出对公司未来增长轨迹的整体信心。

公司的战略举措,如 2026 年 1 月宣布以 145 亿美元收购 Penumbra 的协议,也提振了投资者的积极情绪。此次收购预计将扩大波士顿科学的心血管产品组合,并使其进入机械取栓和神经血管等高增长领域,预计此次收购将从明年开始增厚收益。尽管此前市场对 2026 年内生性营收指引存在一些担忧,但波士顿科学的财务基本面依然强劲,调整后每股收益 (EPS) 超出预期,电生理和 WATCHMAN 产品等关键领域预计将持续增长。公司还预计明年的自由现金流将保持充裕,且营业利润率将进一步扩大。

尽管公司近期面临集体诉讼,被指控在电生理增长预测方面存在误导性陈述,导致股价在 2026 年 2 月初大幅下跌,但目前的股价上涨趋势表明,市场正更多地关注分析师背书和即将公布的临床试验结果带来的直接催化剂及积极前景。定于 2026 年 3 月 28 日举行的投资者活动上,公司将讨论临床数据,这可能也有助于增强投资者信心。

波士顿科学(BSX)技术分析

波士顿科学 (BSX) 技术面来看,MACD(12,26,9)数值[-2.96],处于中性状态,RSI数值38.71处于中性状态,Williams%R数值-58.74处于超卖状态,注意关注。

波士顿科学(BSX)基本面分析

波士顿科学 (BSX) 处于医疗服务与设备行业,最新年度营业收入$20.07B,处于行业11,净利润$2.90B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$102.83,最高价为$124.00,最低价为$83.00。

关于波士顿科学(BSX)的更多详情

公司特定风险:

- 该公司面临一项于2026年3月26日提起的集体诉讼,指控其在2025年第四季度财报发布后股价大幅下跌之际,未披露其美国电生理业务竞争性市场份额流失的情况,并提供了具有误导性的营收展望。

- 波士顿科学2025年第四季度美国电生理业务销售额低于一致预期6%,美国WATCHMAN业务销售额低于预期2%,这主要受竞争压力加剧和市场份额侵蚀所致,并导致分析师下调了目标价。

- 即将于2026年3月28日公布的左心耳封堵技术CHAMPION-AF临床试验结果构成重大事件风险,因为尽管部分分析师持乐观态度,但若结果不及预期,可能会对盈利和投资者情绪产生负面影响。

- 尽管近期股价有所下跌,该公司的估值倍数仍处于高位,例如市销率为8.3倍,显著高于其5.9倍的历史平均水平,这表明存在大幅溢价,若增长或竞争挑战持续,估值可能面临进一步压力。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。