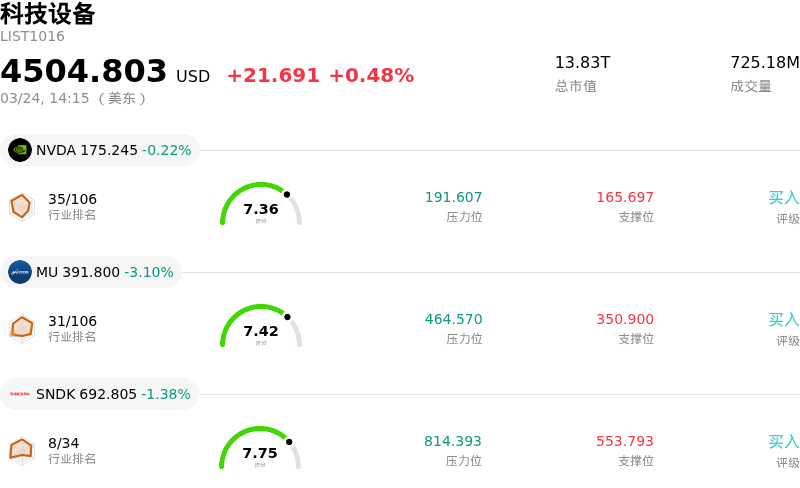

美光科技(MU)股票3月24日盘中下跌3.10%:释放什么信号?

美光科技 (MU) 盘中下跌3.10%, 所属行业科技设备上涨0.48% ,公司涨幅跑输行业涨幅,行业成交额前三股票 英伟达 (NVDA) 下跌 0.22%;美光科技 (MU) 下跌 3.10%;闪迪 (SNDK) 下跌 1.38%。

今日是什么导致了美光科技(MU)股价下跌?

美光科技(Micron Technology)股价出现显著下跌,尽管其财务业绩表现异常强劲。这一跌势似乎主要是受投资者对该公司大幅上调2026财年资本支出(CapEx)指引的反应所驱动。

该公司公布的2026财年第二季度财报远超分析师预期,展现了强劲的营收和每股收益增长,这主要得益于对人工智能(AI)驱动的存储解决方案(尤其是高带宽内存 HBM)激增的需求。许多分析师近期上调了美光科技的目标价,基于存储市场供应紧张和强劲定价权的现状维持看涨前景。该行业被广泛认为正处于由人工智能基础设施爆发式需求引领的超级周期中,这已导致 DRAM 和 NAND 产品价格大幅上涨,据报道,2026 年的产能已售罄。

然而,在财报电话会议上,美光科技宣布将把2026财年的资本支出提高至250亿美元以上,较此前预期大幅增加,以加速扩大其生产设施。这一公告引发了投资者对存储市场未来可能出现供过于求的担忧,让人联想起半导体行业历史上特有的“繁荣与萧条”周期。即便目前AI相关存储需求强劲且长期前景乐观,但随着包括美光科技、三星(Samsung)和SK海力士(SK Hynix)在内的主要存储制造商纷纷承诺巨额投资以扩大生产,市场似乎正在消化对未来供应过剩可能性的担忧。这种忧虑盖过了原本出色的财务业绩和分析师的积极情绪,似乎是导致股价表现不佳的主要因素。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值[10.54],处于中性状态,RSI数值47.64处于中性状态,Williams%R数值-58.93处于超卖状态,注意关注。

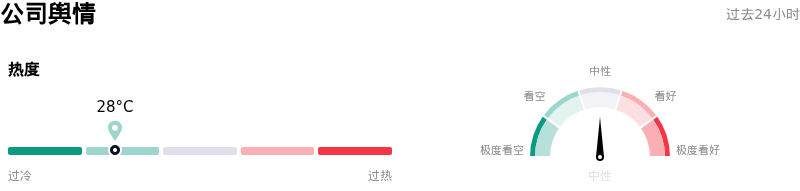

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度28,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$501.78,最高价为$750.00,最低价为$86.28。

关于美光科技(MU)的更多详情

公司特定风险:

- 美光显著上调了资本支出预测,2026财年将超过250亿美元,且2027财年预计将进一步大幅增加,这引发了投资者对短期现金消耗、潜在利润率收缩以及与大规模工厂扩建相关的执行风险的担忧。

- 存储市场固有的周期性,加上美光及其竞争对手激进的产能扩张计划,带来了未来供应过剩的风险,这可能对产品定价和整体盈利能力产生负面影响。

- 尽管近期财报业绩强劲,但市场情绪和分析师评论表明,美光股票目前的交易价格可能处于估值倍数的峰值,从而导致获利回吐,并引发了对潜在盈利增长可能被估值倍数压缩所抵消的担忧。

- 高带宽内存(HBM)市场的竞争日益激烈,尤其是三星等主要竞争对手进入关键供应链,对美光在这一具有战略重要性且高增长领域的市场份额和定价权构成了威胁。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。