劳氏(LOW)股票3月24日盘中上涨4.46%:关键驱动因素揭晓

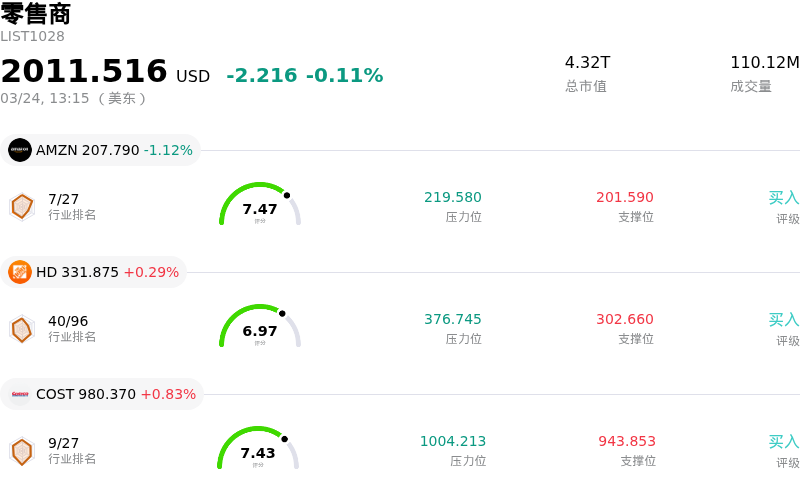

劳氏 (LOW) 盘中上涨4.46%, 所属行业零售商下跌0.11% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 亚马逊 (AMZN) 下跌 1.12%;家得宝 (HD) 上涨 0.29%;开市客 (COST) 上涨 0.83%。

今日是什么导致了劳氏(LOW)股价上涨?

劳氏 (Lowe's Companies, LOW) 股价呈现出显著的上行势头,这主要受到强劲财务表现和积极未来前景的影响,尽管目前整个家居装修市场面临逆风。该公司近期公布的调整后摊薄每股收益超过了分析师预期,展现了良好的运营实力。此外,该季度营收数据也超出了预期,进一步增强了投资者信心。

劳氏更新的全财年业绩指引进一步提振了这种积极情绪,该指引预期的总销售额显著高于市场预期,并给出了理想的每股收益区间。这一乐观预测,结合其表现优于业绩疲软的主要竞争对手,向投资者表明劳氏正有效应对当前的市场状况。

分析师对该股维持了总体积极的看法,共识评级为“温和买入”,多家机构重申或上调了其目标价。这反映了市场对该公司战略方向及其交付股东价值能力的认可。

劳氏的战略举措也发挥了关键作用。公司专注于其“全屋”(Total Home) 战略,包括扩大专业承包商业务板块(该业务目前占销售额的很大比例),展现出了业务韧性。在人工智能领域的投资,如用于供应链管理和客户体验的AI驱动补货功能,预计将提升效率和生产力。这些努力使劳氏即使在充满挑战的房地产市场和谨慎的消费支出环境下(这些因素已波及整个家居装修行业),仍能保持稳健表现。

劳氏(LOW)技术分析

劳氏 (LOW) 技术面来看,MACD(12,26,9)数值[-8.40],处于卖出状态,RSI数值34.96处于中性状态,Williams%R数值-70.94处于超卖状态,注意关注。

劳氏(LOW)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$285.35,最高价为$320.00,最低价为$228.00。

关于劳氏(LOW)的更多详情

公司特定风险:

- Lowe's对2026年同店销售额(持平至增长2%)及每股收益给出了谨慎指引,不及分析师一致预期,理由是不可预测的关税、高企的利率以及DIY客户对大型装修项目的犹豫不决。

- 分析师将Lowe's的评级从“持有”下调至“卖出”,特别指出消费者信心下降和宏观房产市场逆风使得目前的股票估值难以维系。

- 该公司2026年展望预示了预期的利润率压力,包括近期收购(FBM和ADG)带来的约30个基点的稀释,以及预计75个基点的毛利率阻力。

- 房地产市场停滞——其特点是高利率导致的持续“锁定效应”和低住房周转率——正在抑制大型家居改善和翻新项目的需求。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。