Arm Holdings PLC(ARM)股票3月20日开盘上涨5.89%:投资者必看的核心信息

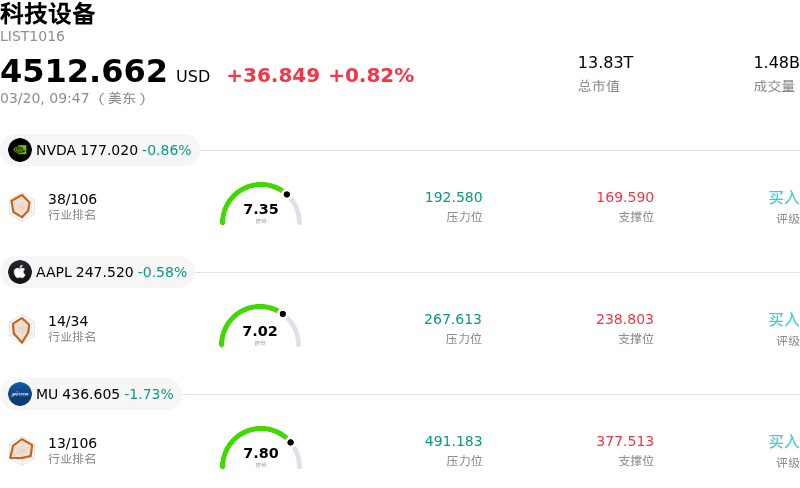

Arm Holdings PLC (ARM) 开盘上涨5.89%, 所属行业科技设备上涨0.82% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 下跌 0.86%;苹果 (AAPL) 下跌 0.58%;美光科技 (MU) 下跌 1.73%。

今日是什么导致了Arm Holdings PLC(ARM)股价上涨?

ARM Holdings 股价在盘中显著上涨,主要受分析师评级大幅上调以及该公司在不断扩张的人工智能 (AI) 芯片市场中的强劲定位所推动。

汇丰银行将 ARM 的评级从“减持”上调至“买入”,并将目标价从 90 美元大幅上调至 205 美元。这反映了分析师情绪的积极转变,汇丰银行将此变化归因于 ARM 向 AI 驱动的服务器处理器的战略转型,并认为这一转型尚未在公司估值中得到充分体现。该券商预计,公司将实现从以智能手机为中心的授权模式向在 AI 服务器 CPU 中发挥更广泛作用的“颠覆性”转变。他们预计,在代理型 AI (agentic AI) 相关的服务器芯片需求日益增长的推动下,行业 CPU 出货量将在 2026 年和 2027 年实现大幅增长。

此外,随着主要超大规模云服务商转向更新的设计,ARM 的 v9 架构和 Neoverse 计算子系统的采用预计将提高每颗芯片的特许权使用费率。汇丰银行预测,在 2026 财年至 2031 财年之间,ARM 的服务器 CPU 特许权使用费收入的复合年增长率可能达到 76%,到 2031 财年,仅该细分领域的收入就可能达到约 40 亿美元。花旗分析师 Andrew Gardiner 也重申了对 ARM 的“买入”评级,维持 190 美元的目标价,理由是 ARM 的 v9 架构被迅速采用,该架构能产生显著更高的特许权使用费。这种新架构是该公司特许权使用费收入的主要驱动力,该收入最近达到了创纪录的 7.37 亿美元。

该公司在截至 2025 年 12 月 31 日的 2026 财年第三季度强劲的财务表现也助力了积极的前景。ARM 报告营收同比增长 26% 至 12.4 亿美元,标志着其连续第四个季度营收突破 10 亿美元。特许权使用费收入以及授权和其他收入均实现强劲增长,分别增长了 27% 和 25%,这主要受 AI、数据中心和先进技术需求的推动。ARM 在 AI 芯片设计生态系统中的重要性日益增强,包括其作为 NVIDIA 等公司的首选合作伙伴,也吸引了更多投资者的关注。该公司计划于 2026 年 3 月 24 日举办“Arm Everywhere”活动,预计将重点展示其在 AI 和智能计算领域的未来,这可能会进一步影响市场情绪。

Arm Holdings PLC(ARM)技术分析

Arm Holdings PLC (ARM) 技术面来看,MACD(12,26,9)数值[0.63],处于买入状态,RSI数值60.35处于中性状态,Williams%R数值-5.40处于超卖状态,注意关注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 处于科技设备行业,最新年度营业收入$4.01B,处于行业26,净利润$792.00M,处于行业17。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$146.21,最高价为$201.00,最低价为$81.78。

关于Arm Holdings PLC(ARM)的更多详情

公司特定风险:

- ARM 因 2025 年 3 月签署的一项政府芯片设计协议,正面临马来西亚反贪机构关于腐败、欺诈和滥用权力的调查,这带来了法律和声誉风险。

- 分析师对显著的高估值表示担忧,导致 KeyBanc 和 RBC Capital 近期下调了目标价。同时,InvestingPro 的数据也显示该股交易价格高于公允价值。

- 预计第四季度特许权使用费收入增长将放缓,尤其是智能手机等核心业务部门。此外,随着运营支出的增加,预计将使利润率承压。

- 公司成熟的授权模式正面临严峻挑战,包括来自 RISC-V 等开源架构日益加剧的竞争威胁,以及 Nvidia 等主要参与者进入 Windows-on-Arm 生态系统的战略举措。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。