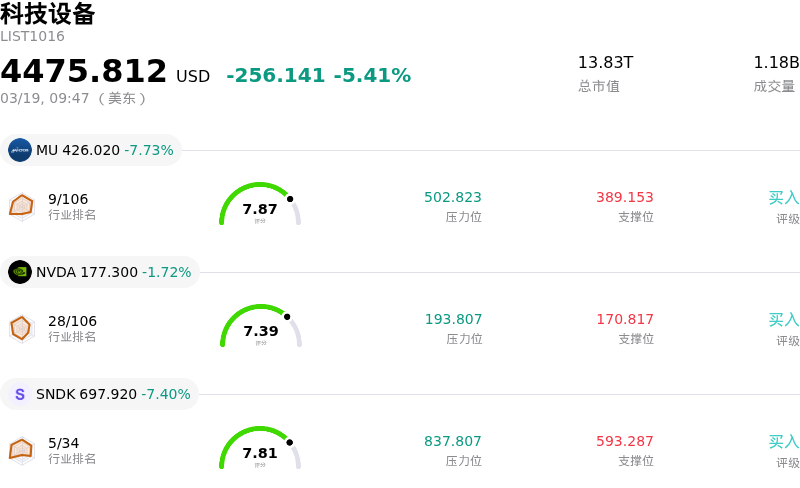

美光科技(MU)股票3月19日开盘下跌7.73%:投资者必看的核心信息

美光科技 (MU) 开盘下跌7.73%, 所属行业科技设备下跌5.41% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 7.73%;英伟达 (NVDA) 下跌 1.72%;闪迪 (SNDK) 下跌 7.40%。

今日是什么导致了美光科技(MU)股价下跌?

美光科技(Micron Technology)股价今日大幅下跌,尽管该公司公布的第二季度财报创下纪录,且营收和每股收益均超出分析师预期。这种出人意料的市场反应似乎主要是由投资者对资本支出增加的担忧以及更广泛的地缘政治风险共同驱动的。

导致市场情绪低迷的一个关键因素是美光科技宣布大幅增加2026财年的资本支出,预计将超过250亿美元。虽然这项投资旨在扩大产能,以满足对AI芯片和高带宽内存(HBM)的强劲需求,但一些投资者仍持谨慎态度。市场担心,如果需求增长放缓,这种激进的支出可能导致未来出现潜在的“供应过剩”,从而影响定价和利润率,这也是周期性半导体行业的历史性风险。此外,尽管公司预测下一季度的自由现金流将显著提高,但高额支出也引发了对短期现金流的疑虑。

使压力倍增的是,财报电话会议期间传出的中东能源基础设施遭受袭击的消息带来了宏观经济的不确定性。存储芯片行业高度依赖该地区的液化天然气(LNG)为其亚洲生产设施供电,这引发了对潜在能源供应中断和运营成本增加的担忧。

尽管该股在过去一年大幅上涨,显示出财报发布前强劲的市场信心,但市场对这些新进展的负面反应表明存在一定程度的获利回吐。虽然公司已签署了一份为期五年的战略客户协议,且HBM产品需求强劲(HBM4已进入量产阶段),但对未来支出和外部地缘政治事件的谨慎预期,掩盖了原本强劲的财务表现及对下一季度的乐观指引。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值[9.03],处于买入状态,RSI数值64.25处于中性状态,Williams%R数值-8.45处于超卖状态,注意关注。

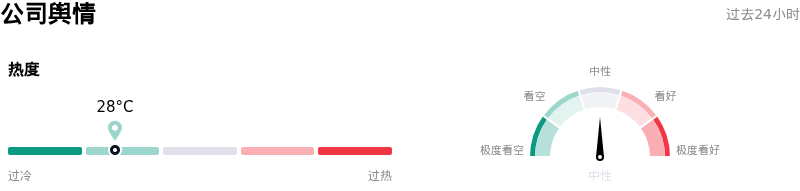

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度28,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$415.07,最高价为$650.00,最低价为$86.28。

关于美光科技(MU)的更多详情

公司特定风险:

- 美光激进的资本支出计划(2026财年超过250亿美元,且2027财年将因新建晶圆厂进一步增加)引发了投资者对存储市场潜在长期供应过剩以及未来毛利率压力的担忧,尽管目前需求依然强劲。

- 该公司在纽约计划建设的1000亿美元巨型晶圆厂园区面临法律挑战,该诉讼针对项目的环境审查程序,这可能导致施工延迟,并为其长期制造扩张和资本部署带来不确定性。

- 市场对美光在高带宽内存(HBM)市场的竞争地位存在担忧,据报道,美光被排除在英伟达旗下的旗舰级Vera Rubin HBM4项目之外,转而向较低层级的加速器供货,而其主要竞争对手则占据了英伟达核心供应商的地位。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。