这头灰犀牛比美联储加息更可怕?日元加息如何改写全球流动性格局?

AI播客

日本政府巨额财政刺激与日本央行货币正常化信号存在政策矛盾,可能触发市场崩塌。政府大规模支出增加国债发行,加剧263%的GDP债务负担,动摇债务可持续性信心。同时,日本央行暗示可能加息至0.75%,推高国债收益率至2%,引发全球债市动荡。套息交易因日元融资成本上升和升值预期而面临崩解,大量日元资金可能从海外资产回流,抽走全球流动性,重构国际资本流动格局,或致“流动性地震”。

TradingKey - 这个政府债务占GDP比重已突破250%的经济体,正站在 “政策矛盾触发市场崩塌” 的悬崖边缘。

高市早苗政府试图以财政强心针挽救经济颓势的努力,反而与货币正常化需求形成致命张力,日本可能正沿着“国债抛售潮—套息交易崩解—全球流动性枯竭”的传导链条,滑向难以挣脱的“死亡螺旋”。

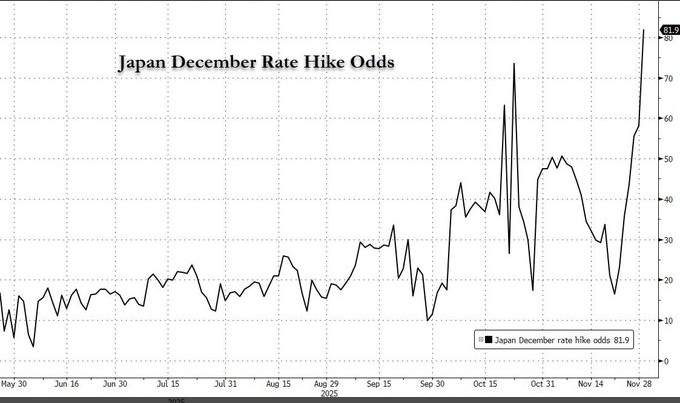

日本央行行长植田和男十二月表示,央行正逐步接近实现通胀目标,并暗示加息步伐不会仅限于一次,为本月晚些时候可能实施的政策转向释放了明确信号。若央行将利率上调至0.75%,这将是日本自1995年以来的最高借贷成本水平。

日本央行有望在本月加息的前景令投资者大感意外,此前市场普遍认为,新任首相高市早苗会施压央行暂缓加息,但日本央行强硬立场让日本加息概率飙升至80%以上。摩根士丹利在最新报告中表示,考虑到植田和男讲话的特殊性及美国经济不确定性的下降,12月加息已成为该行的“基准情景”。

然而,在11月21日高市早苗内阁批准了总规模达21.3万亿日元(约合人民币9656亿元)的综合经济对策,这是她上任以来的首个重大经济刺激计划。

核心的2025财年补充预算一般会计支出高达17.7万亿日元,创新冠疫情以来新高,聚焦能源补贴、育儿补助和税收减免等物价纾困措施。若计入私营部门支出,总规模达42.8万亿日元。

大规模刺激意味着更多国债发行,让本已沉重的债务负担雪上加霜。截至今年7月,日本公共债务预计达1350万亿日元(约合8.8万亿美元),占GDP比例高达263%,远超2009-2010年希腊债务危机时的142%,居主要经济体之首。这种"宽财政+紧货币"的政策组合,动摇了市场对债务可持续性的最后信心。

在财政扩张与加息预期的双重挤压下,日本国债遭遇“用脚投票”,10年期国债收益率直线飙升至2%附近,创下2006年以来的最高纪录。

这场债市风暴迅速跨越国界,波及澳大利亚、新西兰以及法国、意大利、希腊和美国的债券市场,10年期美国国债收益率现最高触及4.196%。

日本作为全球最大的储蓄输出国,其国内债券收益率的持续攀升,会改变国际资本流动格局。随着日本债券收益率持续走高,日本国内大型机构投资者将获得更强动力,通过出售海外资产并将资金回流本国市场,以追逐更具吸引力的本土投资回报。

套息交易崩解

日元加息的冲击,早已超越日本国界——这根“杠杆”撬动的,是全球规模庞大的日元套息交易。过去数十年,零利率甚至负利率的日元,成为全球最廉价的“融资燃料”,催生出从数千亿到数万亿美元不等的套息交易市场。

这一市场中,既有掌握家庭财务大权、占据日本零售外汇市场近三分之一交易量的“渡边太太”群体——她们以近乎零成本借入日元,兑换成美元、澳元投资海外债券与美股。也有巴菲特等国际资本巨头,借日元低息优势重仓日本商社股票套利。这些资金如同潮水般涌入全球高收益资产,成为支撑资产牛市的重要力量。

然而,加息直接推高了日元的借贷成本,同时引发了市场对日元升值的强烈预期。套息交易者被迫集体“平仓”——抛售美股、加密货币等高收益资产,兑换回日元偿还债务。这一行为如同启动了一台巨大的“抽水机”,直接导致全球市场流动性骤然枯竭,资产价格应声承压。

流动性地震

日元加息引发的资本流动重构,可能成为全球市场的"流动性地震"。日本国内资金回流压力首当其冲,负利率时期出海的巨额资金面临回撤。

作为美国政府最大的海外“债主”,日本截至2025年9月持有约1.2万亿美元美债,私人投资者更向海外债券注入数千亿美元。

Jacobs Investment Management创始人Ryan Jacobs直言,“日元走强与日债收益率上升,将抽走美国股债市场的资金,全面收紧全球金融环境。”

财政扩张与货币紧缩的内在冲突,正在让日本这台全球第三大经济体的引擎剧烈抖动。日元加息这头曾被忽视的“灰犀牛”,如今已清晰出现在地平线上,其引发的债务危机、汇率波动与全球流动性收缩,可能远超市场预期。