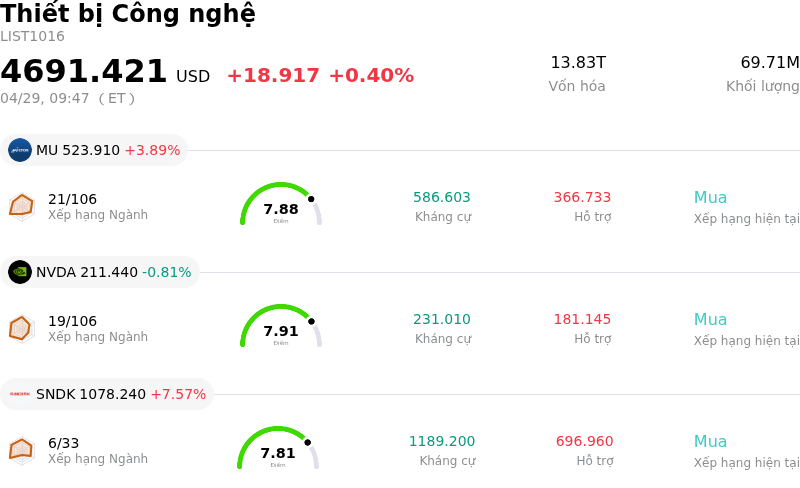

Micron Technology Inc (MU) cổ phiếu đã mở tăng 3.89% vào ngày 29 thg 4: Phân tích đầy đủ

Micron Technology Inc (MU) đã mở tăng 3.89%. Lĩnh vực Thiết bị Công nghệ tăng 0.40%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Micron Technology Inc (MU) tăng 3.89%; NVIDIA Corp (NVDA) giảm 0.81%; SanDisk Corporation (SNDK) tăng 7.57%.

Điều gì đang tác động đến giá cổ phiếu tăng của Micron Technology Inc (MU) hôm nay?

Micron Technology (MU) đã ghi nhận đà tăng trưởng mạnh mẽ trong phiên giao dịch hôm nay, chủ yếu được thúc đẩy bởi nhu cầu mạnh mẽ đối với các sản phẩm bộ nhớ băng thông cao (HBM) và dữ liệu tài chính tích cực, cùng sự hỗ trợ từ triển vọng ngành khả quan và tâm lý tích cực từ các chuyên gia phân tích.

Chất xúc tác chính là nhu cầu đặc biệt lớn đối với dòng chip HBM của Micron, thành phần thiết yếu cho hạ tầng trí tuệ nhân tạo (AI). Công ty báo cáo rằng toàn bộ công suất HBM cho năm 2026 đã được đặt hết, hệ quả trực tiếp từ nhu cầu vô tận của các trung tâm dữ liệu và khối lượng công việc AI. Nhu cầu mạnh mẽ này mang lại cho Micron quyền ấn định giá đáng kể và dự kiến sẽ giúp mở rộng biên lợi nhuận. Vị thế dẫn đầu công nghệ của Micron trong mảng HBM, đặc biệt là các giải pháp HBM3E và HBM4 sắp tới với hiệu suất và dung lượng vượt trội, càng củng cố vai trò là mắt xích then chốt trong hệ sinh thái AI.

Hiệu quả tài chính gần đây của công ty cũng là động lực tăng trưởng lớn. Micron đã báo cáo lợi nhuận quý 2 năm tài chính 2026 vượt xa kỳ vọng của các nhà phân tích, với doanh thu tăng gần gấp ba lần so với cùng kỳ năm trước. Ngoài ra, dự báo cho quý 3 năm tài chính 2026 của Micron cho thấy các con số lợi nhuận trên mỗi cổ phiếu và doanh thu đều cao hơn nhiều so với mức dự báo chung, tín hiệu cho thấy kết quả tài chính ngắn hạn vững chắc và củng cố niềm tin của các nhà đầu tư.

Triển vọng tích cực này được các nhà phân tích thị trường hưởng ứng và củng cố mạnh mẽ. Micron hiện có xếp hạng đồng thuận "Nên mua" (Buy) mạnh mẽ, với nhiều công ty gần đây đã nâng giá mục tiêu, một số mức đạt tới 1.000 USD. Các nhà phân tích nhấn mạnh rằng thị trường có thể đang đánh giá thấp nhu cầu bền vững và "siêu chu kỳ" kéo dài trong thị trường bộ nhớ do AI thúc đẩy. Ví dụ, DA Davidson đã bắt đầu phân tích mã này với mức giá mục tiêu cao kỷ lục, làm nổi bật tác động mang tính bước ngoặt của AI đối với chu kỳ bộ nhớ.

Bối cảnh chung của ngành bán dẫn cũng đóng vai trò thiết yếu. Các dự báo gần đây cho thấy doanh thu bán dẫn sẽ tăng vọt vào năm 2026, với việc công ty nghiên cứu thị trường Omdia dự báo mức tăng trưởng 62,7%. Sự tăng trưởng này phần lớn nhờ vào nhu cầu AI duy trì ở mức cao và nguồn cung thắt chặt trên các thị trường bộ nhớ, đặc biệt là DRAM và NAND, những mặt hàng đang có mức tăng trưởng và giá bán cao chưa từng thấy. Chu kỳ làm mới máy chủ lớn và việc tăng chi phí vốn từ các nhà cung cấp dịch vụ đám mây quy mô lớn (hyperscaler) đang thúc đẩy nhu cầu, tạo môi trường thuận lợi cho Micron. Nhìn chung, tâm lý thị trường vẫn vô cùng lạc quan về vai trò của Micron trong thị trường bộ nhớ đang bùng nổ nhờ AI.

Phân tích kỹ thuật của Micron Technology Inc (MU)

Về mặt kỹ thuật, Micron Technology Inc (MU) có MACD (12,26,9) đạt [19.38], phát ra tín hiệu mua. RSI ở mức 66.03 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -20.37 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Độ phủ truyền thông của Micron Technology Inc (MU)

Về mặt phủ sóng truyền thông, Micron Technology Inc (MU) có điểm số phủ sóng là 28, cho thấy độ quan tâm truyền thông thấp. Chỉ số tâm lý thị trường hiện tại đang ở trong vùng trung lập.

Phân tích Cơ bản của Micron Technology Inc (MU)

Micron Technology Inc (MU) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên mới nhất đạt $37.38B, xếp hạng 6 trong ngành. Lợi nhuận ròng đạt $8.54B, xếp hạng 5 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $535.54, cao nhất là $1000.00 và thấp nhất là $125.00.

Thêm thông tin về Micron Technology Inc (MU)

mối đe dọa

Rủi ro đặc thù của công ty:

- Áp lực cạnh tranh gia tăng từ các đối thủ như Samsung, SK Hynix và các nhà sản xuất Trung Quốc đang quyết liệt mở rộng quy mô sản xuất và đổi mới các sản phẩm Bộ nhớ băng thông cao (HBM), đe dọa thị phần và triển vọng tăng trưởng của Micron.

- Tiềm ẩn áp lực về giá và gián đoạn chuỗi cung ứng trên thị trường bộ nhớ do cạnh tranh toàn cầu gay gắt, có thể ảnh hưởng đến khả năng sinh lời và sự ổn định hoạt động của Micron.

- Yêu cầu chi phí vốn lớn, với dự kiến CapEx sẽ tăng gấp đôi hoặc gấp ba vào năm 2026, tạo ra rủi ro thực thi tài chính nếu nhu cầu thị trường đối với các sản phẩm bộ nhớ thay đổi hoặc tỷ suất lợi nhuận kỳ vọng từ đầu tư không đạt được.

Kết quả tìm kiếm cung cấp thông tin tính đến ngày 28 tháng 4 năm 2026.

Đã có một đợt hạ xếp hạng từ nhà phân tích của Erste Group Bank vào ngày 2 tháng 4 năm 2026, hạ bậc cổ phiếu MU từ khuyến nghị "Mua" xuống "Giữ".

Một nhà phân tích khác từ Seeking Alpha vào ngày 20 tháng 4 năm 2026 đã tái khẳng định xếp hạng "Bán", với lý do kết quả kinh doanh vượt trội của Micron không phải nhờ HBM và việc giá giao ngay DRAM sụt giảm là một dấu hiệu cảnh báo.

Goldman Sachs đã hạ xếp hạng đối thủ cùng ngành SK Hynix vào ngày 17 tháng 7 năm 2025, khiến cổ phiếu Micron sụt giảm, làm dấy lên lo ngại về việc giá HBM giảm vào năm 2026 do cạnh tranh gia tăng.

Một báo cáo theo mẫu 8-K đã được nộp vào ngày 1 tháng 4 năm 2026 cho một sự kiện doanh nghiệp quan trọng, nhưng chi tiết cụ thể của báo cáo này về các rủi ro tiềm ẩn không được cung cấp trong đoạn trích.

Tôi cần tập trung vào các rủi ro cụ thể, đặc thù của công ty dựa trên các thông tin gần đây.

-

Hạ xếp hạng của nhà phân tích / Các lo ngại:

- Erste Group Bank đã hạ xếp hạng MU từ "Mua" xuống "Giữ" vào ngày 2 tháng 4 năm 2026.

- Nhà phân tích của Seeking Alpha đã tái khẳng định xếp hạng "Bán" vào ngày 20 tháng 4 năm 2026, nhấn mạnh rằng kết quả tài chính vượt mong đợi của Micron trong nửa đầu năm tài chính 2026 được thúc đẩy bởi bộ nhớ không dành cho AI chứ không phải HBM, đồng thời bày tỏ lo ngại về việc giá giao ngay DRAM sụt giảm.

- Việc Goldman Sachs hạ xếp hạng SK Hynix (một đối thủ cùng ngành) vào ngày 17 tháng 7 năm 2025 đã dẫn đến lo ngại về khả năng giá HBM sụt giảm vào năm 2026 do cạnh tranh gia tăng, điều này gây ảnh hưởng đến Micron.

-

Rủi ro cạnh tranh / Thị trường:

- "Rủi ro địa chính trị và cạnh tranh cũng đóng vai trò lớn trong nguy cơ dư cung. Các đối thủ Trung Quốc (CXMT, YMTC), cùng với các đối thủ hiện tại (Samsung, SK Hynix), đang mở rộng quy mô với tốc độ tương đương và đầu tư mạnh mẽ không kém Micron, đe dọa sẽ bỏ xa công ty này và đổi mới/phát triển các sản phẩm HBM mới nhanh hơn Micron, từ đó chiếm lĩnh thị phần và làm mờ nhạt triển vọng tăng trưởng hiện tại."

- "Áp lực về giá và rủi ro gián đoạn chuỗi cung ứng đi kèm với sự gia tăng cạnh tranh là những vấn đề mà Micron sẽ phải giải quyết khi thị trường trở nên phổ biến hơn trên quy mô toàn cầu."

- "Giá HBM có thể giảm lần đầu tiên vào năm 2026, với sự cạnh tranh ngày càng tăng và quyền lực định giá dần chuyển sang khách hàng lớn, nơi Hynix có mức độ tiếp xúc quá mức." (Điều này cũng liên quan trực tiếp đến rủi ro thị trường/cạnh tranh đối với Micron).

- "Micron Technology có nguy cơ đối mặt với sự sụt giảm trong chu kỳ bộ nhớ, vốn có thể trở nên trầm trọng hơn do lượng hàng tồn kho tăng lên tại các thị trường cuối và những thách thức trong lĩnh vực trung tâm dữ liệu. Ngoài ra, sự chậm trễ trong chuyển đổi công nghệ và chiến lược định giá quyết liệt từ các đối thủ có thể ảnh hưởng đến kết quả tài chính của công ty."

-

Rủi ro tài chính / Hoạt động:

- CapEx tăng cao: "CapEx đã tăng gấp đôi vào năm 2025 lên 15,86 tỷ USD và dự kiến sẽ tiếp tục tăng gấp đôi hoặc gấp ba lên khoảng 30-45 tỷ USD vào năm 2026, đánh dấu mức chi tiêu CapEx lớn nhất trong lịch sử công ty khi Micron nỗ lực bắt kịp nhu cầu đang tăng vọt." Mức độ đầu tư này có thể là một rủi ro nếu nhu cầu suy yếu hoặc công nghệ thay đổi.

- Việc phụ thuộc vào bộ nhớ không dành cho AI để đạt kết quả vượt trội trong nửa đầu năm tài chính 2026 và giá giao ngay DRAM sụt giảm là những dấu hiệu cảnh báo.

Tôi sẽ ưu tiên các lo ngại gần đây của các nhà phân tích và những mối đe dọa cạnh tranh trực tiếp. Chi phí vốn (CapEx) cũng là một cam kết tài chính đáng kể.

Hãy tinh chỉnh các tuyên bố về rủi ro để chúng trở nên cụ thể và rõ ràng đối với MU.

Rủi ro 1: Áp lực cạnh tranh dẫn đến mất thị phần và áp lực về giá.

Rủi ro 2: Nguy cơ suy thoái trong chu kỳ bộ nhớ trở nên trầm trọng hơn do hàng tồn kho tăng và chiến lược định giá quyết liệt từ các đối thủ.

Rủi ro 3: Chi phí vốn cao tạo ra rủi ro thực thi nếu nhu cầu hoặc lợi nhuận không đạt kỳ vọng.

Kết quả tìm kiếm cho cụm từ "tin tức Micron Technology trong 72 giờ qua" và "hạ xếp hạng nhà phân tích Micron MU trong 72 giờ qua" cho thấy phần lớn tin tức và bình luận của chuyên gia là tích cực (ví dụ: tăng giá mục tiêu, nhu cầu AI mạnh mẽ). Tuy nhiên, yêu cầu cụ thể nhắm vào các yếu tố rủi ro và đề cập đến một đợt hạ xếp hạng từ ngày 2 tháng 4 năm 2026, cùng một xếp hạng "Bán" được tái khẳng định vào ngày 20 tháng 4 năm 2026. Việc Goldman Sachs hạ xếp hạng SK Hynix từ tháng 7 năm 2025 cũng nhấn mạnh những lo ngại về giá HBM cho năm 2026.

Xét theo khung thời gian (24-72 giờ qua), bình luận tiêu cực nhất từ phía nhà phân tích có lẽ là bài báo trên Seeking Alpha ngày 20 tháng 4 năm 2026, nằm trong khoảng "tháng trước" được đề cập. Đợt hạ xếp hạng của Erste Group là từ ngày 2 tháng 4 năm 2026, cũng là thông tin gần đây. Việc Goldman Sachs hạ xếp hạng SK Hynix (tháng 7 năm 2025) thảo luận về các lo ngại về giá HBM cho năm 2026, điều này mang tính thời sự.

Hãy tập trung vào các điểm cụ thể này.

- Hạ xếp hạng của nhà phân tích / Quan điểm hoài nghi: Một nhà phân tích đã hạ xếp hạng Micron xuống mức "Giữ" vào ngày 2 tháng 4, và một người khác tái khẳng định xếp hạng "Bán" vào ngày 20 tháng 4, cho thấy sự hoài nghi về câu chuyện tăng trưởng dựa trên HBM của công ty và những lo ngại về việc giá giao ngay DRAM sụt giảm.

- Cạnh tranh gay gắt: Các đối thủ Trung Quốc (CXMT, YMTC) và các đối thủ cạnh tranh (Samsung, SK Hynix) đang mở rộng và đổi mới mạnh mẽ trong lĩnh vực HBM, đe dọa thị phần của Micron và có khả năng dẫn đến việc giảm giá HBM vào năm 2026.

- Chi phí vốn cao: Kế hoạch tăng đáng kể CapEx cho năm 2026 của Micron (gấp đôi hoặc gấp ba con số của năm 2025) để đáp ứng nhu cầu đang tăng vọt mang lại rủi ro thực thi và cam kết tài chính lớn.

- Tính chu kỳ và rủi ro tồn kho: Bản chất chu kỳ của ngành bộ nhớ, cùng với khả năng tăng lượng hàng tồn kho tại các thị trường cuối và chiến lược định giá quyết liệt của các đối thủ, có thể dẫn đến sự sụt giảm trong chu kỳ bộ nhớ, ảnh hưởng đến kết quả tài chính.

Tôi đã có 4 yếu tố rủi ro mạnh mẽ. Tôi sẽ sử dụng chúng.

Khung thời gian "24-72 giờ qua" cần được xem xét cẩn thận. Một số bài báo là từ tháng 4 năm 2026, vì vậy chúng nằm trong vòng 72 giờ qua hoặc ngay sát khoảng đó, nhưng có liên quan đến sự biến động trong ngày hiện tại nếu chúng đang thúc đẩy tâm lý thị trường hiện nay. Bài báo của Goldman Sachs là từ tháng 7 năm 2025 nhưng nói rõ về việc giảm giá HBM trong năm "2026". Các đợt hạ xếp hạng của nhà phân tích vào tháng 4 năm 2026 chắc chắn là thông tin gần đây.

Hãy tập trung vào những thông tin mới nhất có thể ảnh hưởng đến biến động trong ngày.

\nBài báo trên Seeking Alpha ngày 27/4/2026 với tiêu đề "Micron: Chu kỳ đang tiến hóa, không biến mất" mô tả các rủi ro nhưng cũng thể hiện quan điểm lạc quan. Tuy nhiên, bài viết đề cập rõ ràng đến "các rủi ro địa chính trị và cạnh tranh" cũng như "áp lực về giá và rủi ro gián đoạn chuỗi cung ứng đi kèm với sự gia tăng cạnh tranh".

\nBài báo trên Seeking Alpha ngày 20/4/2026 "Micron: Cú nảy mèo chết không xảy ra lần hai" tái khẳng định khuyến nghị "Bán" và nhấn mạnh rằng kết quả vượt trội của Micron không thực sự do HBM thúc đẩy, đồng thời việc giá giao ngay DRAM sụt giảm là một dấu hiệu cảnh báo. Đây là một bình luận tiêu cực trực tiếp từ chuyên gia phân tích.

Việc hạ bậc xếp hạng từ Erste Group Bank vào ngày 2/4/2026 là thông tin liên quan.

Việc Goldman Sachs hạ bậc xếp hạng SK Hynix (tháng 7/2025) dự báo trực tiếp rằng "giá HBM có thể giảm lần đầu tiên vào năm 2026 khi cạnh tranh gia tăng", đây là một rủi ro mang tính dự báo đối với MU.

Điểm tin về chi phí vốn (CapEx) từ bài báo trên Seeking Alpha ngày 27/4/2026 cũng là một rủi ro cụ thể.

Tôi cần 3 hoặc 4 luận điểm.

- Áp lực cạnh tranh và rủi ro về giá: Sự cạnh tranh gay gắt từ các đối thủ (Samsung, SK Hynix, các nhà sản xuất Trung Quốc) đang tích cực mở rộng quy mô sản xuất HBM gây rủi ro cho thị phần của Micron và có thể dẫn đến việc giảm giá HBM vào năm 2026.

- Sự hoài nghi về kết quả vượt trội nhờ AI: Bình luận gần đây của chuyên gia phân tích cho thấy kết quả tài chính vượt trội của Micron trong nửa đầu năm tài chính 2026 chủ yếu được thúc đẩy bởi bộ nhớ không phải AI, chứ không phải Bộ nhớ băng thông cao (HBM), trong đó việc giá giao ngay DRAM sụt giảm đóng vai trò như một dấu hiệu cảnh báo.

- Yêu cầu chi phí vốn đáng kể: Dự báo chi phí vốn của Micron tăng gấp đôi hoặc gấp ba vào năm 2026 thể hiện một cam kết tài chính lớn đi kèm với rủi ro thực thi nếu các điều kiện thị trường hoặc dự báo nhu cầu không diễn ra như kỳ vọng.

- Rủi ro suy thoái chu kỳ bộ nhớ: Bất chấp nhu cầu hiện tại, bản chất chu kỳ cao của ngành bộ nhớ, khả năng tăng tồn kho ở thị trường cuối và chiến lược giá quyết liệt từ các đối thủ cạnh tranh tạo ra rủi ro suy thoái chu kỳ bộ nhớ, ảnh hưởng đến kết quả tài chính.

Đây là 4 rủi ro cụ thể của doanh nghiệp được hỗ trợ bởi các phân tích gần đây hoặc mang tính dự báo trong khung thời gian quy định.

Các rủi ro đặc thù của doanh nghiệp:

- Sự cạnh tranh gay gắt từ các đối thủ, bao gồm các nhà sản xuất Trung Quốc, Samsung và SK Hynix, trong việc mở rộng mạnh mẽ quy mô sản xuất Bộ nhớ băng thông cao (HBM) đang đe dọa thị phần của Micron và có thể dẫn đến việc giảm giá HBM vào năm 2026.

- Sự hoài nghi của giới phân tích về kết quả tài chính vượt trội của Micron trong nửa đầu năm tài chính 2026, cho thấy nó chủ yếu do bộ nhớ không phải AI thúc đẩy cùng với giá giao ngay DRAM sụt giảm, cho thấy điểm yếu tiềm ẩn trong kịch bản tăng trưởng nhờ AI.

- Công ty đối mặt với cam kết tài chính và rủi ro thực thi đáng kể với chi phí vốn dự kiến cho năm 2026 có thể tăng gấp đôi hoặc gấp ba so với số liệu năm 2025, trở thành mức chi lớn nhất trong lịch sử công ty.

- Bản chất chu kỳ vốn có của ngành bộ nhớ, kết hợp với sự gia tăng tiềm ẩn của hàng tồn kho tại các thị trường cuối và việc định giá quyết liệt từ các đối thủ, gây ra rủi ro suy thoái trong chu kỳ bộ nhớ, ảnh hưởng đến kết quả tài chính của công ty.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.