Giá Vàng Giảm 4 Tháng Liên Tiếp, Liệu Thị Trường Giá Lên Của Kim Loại Quý Đã Kết Thúc Một Phần? Mức Hỗ Trợ Tiếp Theo Ở Đâu?

Podcast AI

Giá vàng thế giới đã giảm hơn 23% từ đỉnh, xóa sạch đà tăng cả năm. Việc bổ sung việc làm phi nông nghiệp cao hơn kỳ vọng đã thúc đẩy kỳ vọng tăng lãi suất, làm tăng chi phí cơ hội nắm giữ vàng và dẫn đến dòng vốn chảy ra khỏi tài sản không sinh lời này. Lạm phát cao trước đó cũng làm xói mòn kỳ vọng cắt giảm lãi suất. Vị thế mua ròng vàng của các nhà giao dịch phi thương mại giảm mạnh, và các quỹ ETF vàng vật chất toàn cầu ghi nhận rút vốn ròng. Về mặt kỹ thuật, giá vàng đã phá vỡ đường trung bình động 250 ngày. Tuy nhiên, các ngân hàng trung ương như Trung Quốc và Ba Lan tiếp tục tăng lượng vàng dự trữ. Phân tích cho thấy đợt bán tháo chủ yếu ảnh hưởng đến các vị thế đầu cơ, trong khi vốn dài hạn vẫn tích lũy. Các ngưỡng hỗ trợ tiếp theo được dự báo ở mức 4.000 USD và 3.888 USD.

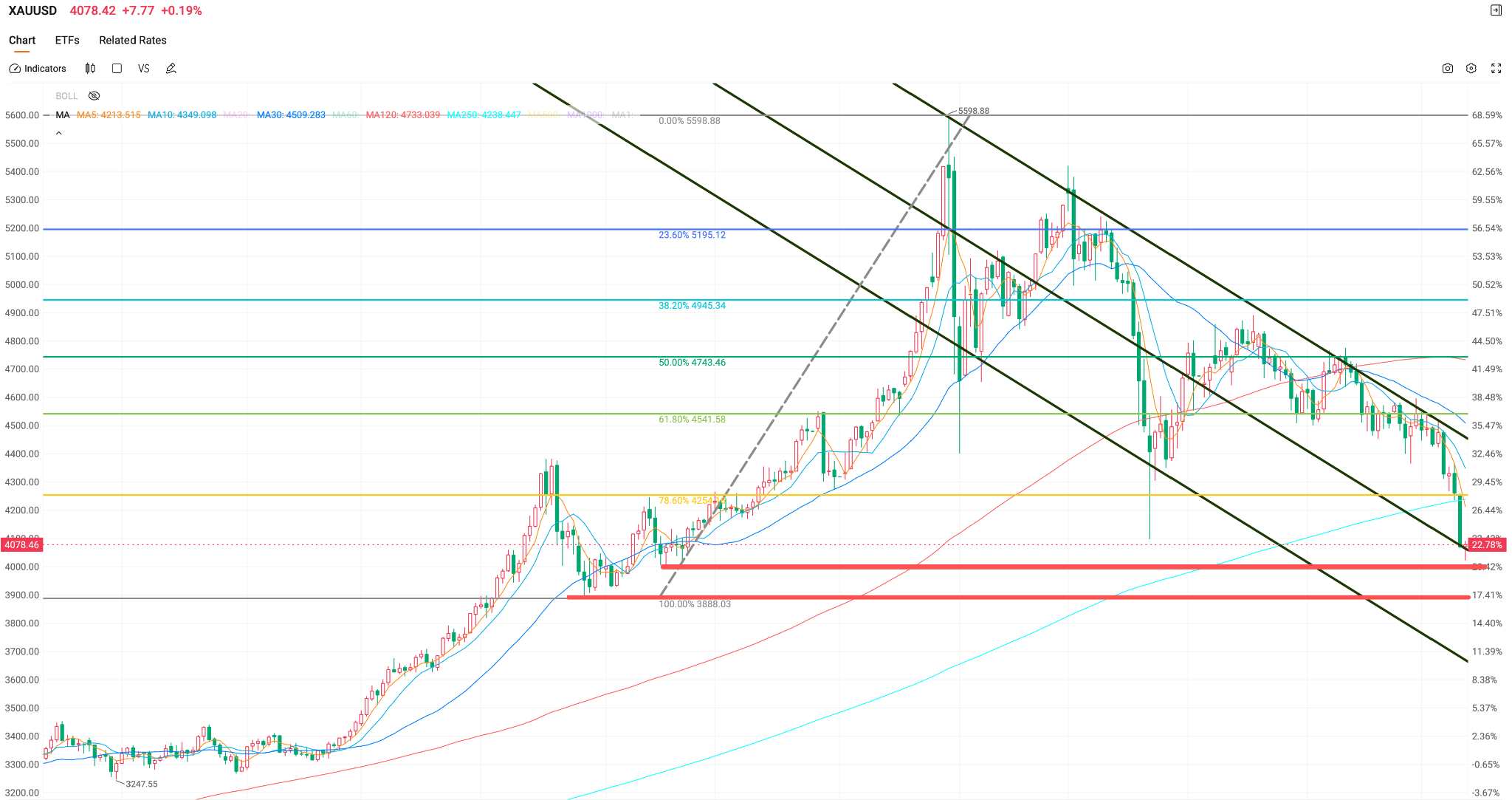

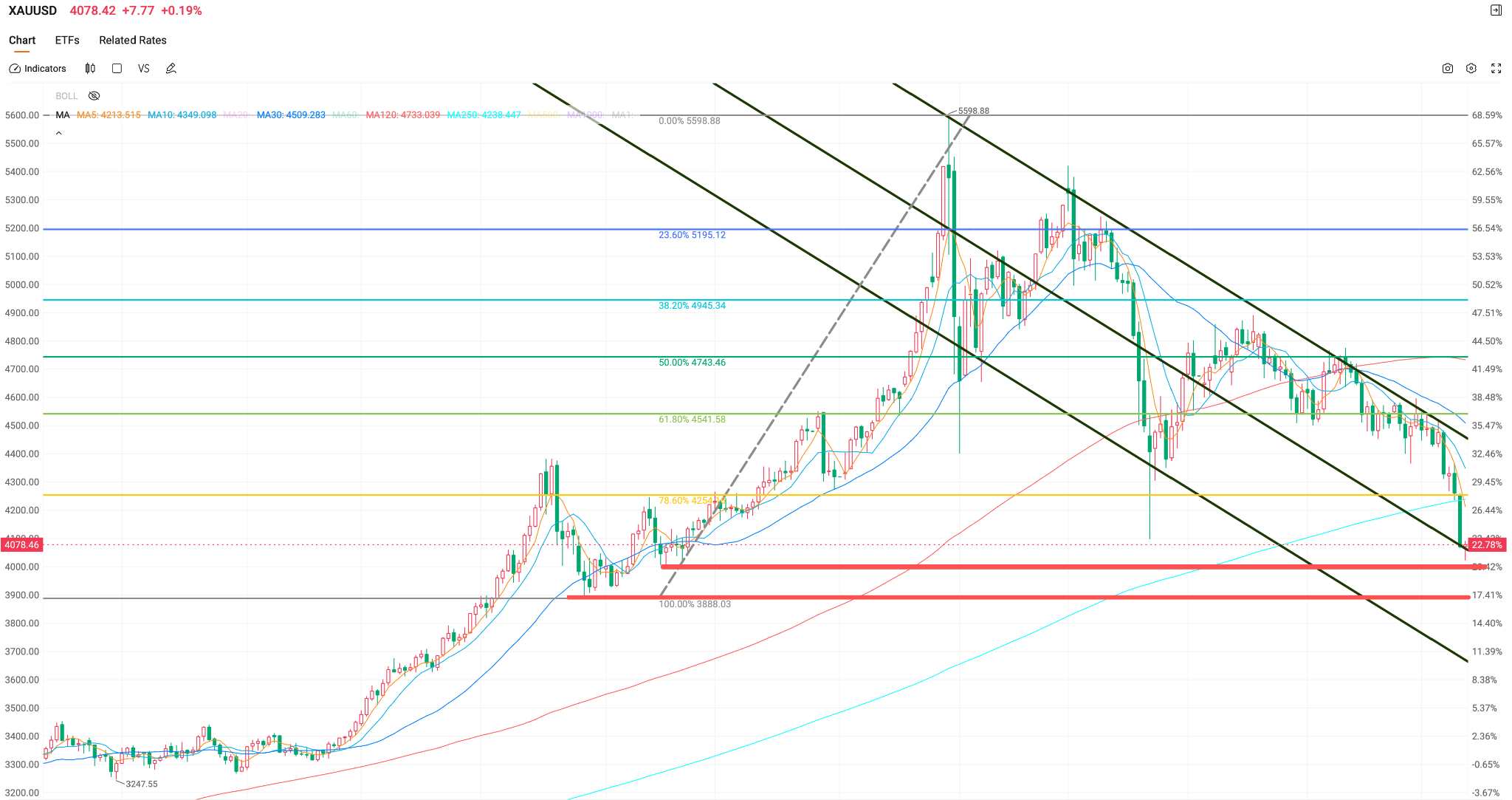

TradingKey — Tính từ đầu năm đến nay, giá vàng thế giới đã giảm hơn 23% so với mức cao kỷ lục mọi thời đại là 5.598,75 USD/oz, xóa sạch hoàn toàn đà tăng của cả năm. Kể từ khi đạt đỉnh vào cuối tháng 1, giá vàng đã đóng cửa thấp hơn trong bốn tháng liên tiếp.

Trong tuần ngày 5 tháng 6, giá vàng giao ngay đã ghi nhận mức giảm theo tuần lớn nhất trong gần ba tháng khi giảm hơn 4%; vào ngày 10 tháng 6, giá vàng tiếp tục xuyên thủng ngưỡng 4.100 USD, đáp ứng các tiêu chí của một thị trường gấu kỹ thuật.

Tại sao giá vàng tiếp tục đà giảm?

Tác nhân kích hoạt đợt bán tháo này là việc bổ sung 172.000 việc làm phi nông nghiệp trong tháng 5, vượt xa kỳ vọng của thị trường, trong khi dữ liệu của hai tháng trước đó đã được điều chỉnh tăng thêm tổng cộng 93.000. Sau báo cáo này, tỷ lệ đặt cược của thị trường vào việc tăng lãi suất vào cuối năm đã tăng vọt từ 48% lên hơn 60%, lợi suất trái phiếu kho bạc kỳ hạn 10 năm vượt ngưỡng 4,55% và chỉ số US Dollar Index quay trở lại mức trên 100.

Lãi suất tăng đã trực tiếp đẩy chi phí cơ hội của việc nắm giữ vàng lên cao. Trong bối cảnh lợi suất của các tài sản sinh lời tăng cao đáng kể, dòng vốn tiếp tục chảy ra khỏi thị trường vàng, vốn là một tài sản không sinh lời.

Trước đó, dữ liệu lạm phát nóng hơn dự kiến—với CPI tháng 4 tăng mạnh 3,8% và PPI tăng vọt 6,0% so với cùng kỳ năm ngoái—đã làm xói mòn hoàn toàn kỳ vọng của thị trường về việc cắt giảm lãi suất. Triển vọng kinh tế vĩ mô đang nhanh chóng chuyển dịch từ kịch bản cắt giảm lãi suất sang kịch bản tăng lãi suất.

Dữ liệu từ CFTC cho thấy tính đến ngày 26 tháng 5, vị thế mua ròng phi thương mại đối với vàng đã giảm xuống còn 154.000 hợp đồng, tương đương mức giảm 39% so với đỉnh vào cuối tháng 1 và là mức thấp nhất trong gần hai năm. Theo Hội đồng Vàng Thế giới, các quỹ ETF vàng vật chất toàn cầu đã ghi nhận mức rút vốn ròng 2 tỷ USD trong tháng 5, chấm dứt chuỗi 5 tháng liên tiếp có dòng vốn chảy vào ròng.

Tổng tài sản quản lý (AUM) của các quỹ ETF vàng đã giảm từ khoảng 325,8 tỷ Nhân dân tệ vào cuối quý 1 xuống còn 288,1 tỷ Nhân dân tệ, tương đương mức sụt giảm hơn 37 tỷ Nhân dân tệ. Dòng vốn giao dịch đang giảm dần các vị thế đặt cược vào khả năng tăng giá tiếp theo của vàng một cách có hệ thống.

Liệu thị trường giá lên đã kết thúc một phần?

Về mặt kỹ thuật, thị trường giá lên cục bộ của các kim loại quý đã kết thúc. Giá vàng đã phá vỡ xuống dưới đường trung bình động 250 ngày lần đầu tiên kể từ tháng 9/2023. Các xu hướng lịch sử chỉ ra rằng giá vàng thường giảm khoảng 5% sau một đợt phá vỡ như vậy.

Tuy nhiên, đợt giảm này được mô tả là một "sự kết thúc cục bộ" bởi bản chất của nó chính xác hơn là một cuộc tháo chạy tập trung của dòng vốn đầu cơ.

Từ góc độ dài hạn, các yếu tố cơ bản của vàng vẫn rất vững chắc. Ở cấp độ ngân hàng trung ương, Ngân hàng Nhân dân Trung Quốc đã tăng lượng vàng nắm giữ trong 19 tháng liên tiếp, với dự trữ tăng lên 74,96 triệu ounce vào cuối tháng 5, mức tăng hằng tháng lớn nhất trong gần 15 tháng.

Ngân hàng trung ương Ba Lan đã dẫn đầu thế giới trong tháng 4 với mức mua ròng 14 tấn vàng. Về dòng vốn dài hạn, một báo cáo của ECB chỉ ra rằng đến cuối năm 2025, tỷ trọng của vàng trong dự trữ của các ngân hàng trung ương toàn cầu sẽ tăng lên 27%, chính thức vượt qua Trái phiếu Kho bạc Mỹ để trở thành tài sản dự trữ chính của thế giới.

Phân tích thị trường cho thấy đợt bán tháo này chủ yếu tập trung vào các vị thế mua đầu cơ được xây dựng dựa trên kỳ vọng cắt giảm lãi suất, nơi những thay đổi nhỏ về lãi suất đã buộc các lệnh thanh lý cắt lỗ phải thực hiện. Ngược lại, "vốn dài hạn" như các ngân hàng trung ương không những vẫn duy trì mà còn tích lũy thêm vàng khi giá giảm. Dòng vốn định hướng giao dịch đang rút lui trong khi vốn chiến lược đang gia tăng nắm giữ — điều này đại diện cho sự phân hóa cấu trúc cốt lõi của thị trường vàng hiện nay.

Ngưỡng hỗ trợ tiếp theo nằm ở đâu?

Các chuyên gia phân tích cảnh báo rằng nếu dữ liệu lạm phát tiếp tục vượt dự báo, không loại trừ khả năng giá sẽ trực tiếp kiểm chứng vùng 4.000 USD.

Dựa trên các chỉ báo Fibonacci, hầu hết các mức hỗ trợ chính đã bị xuyên thủng. Thị trường đang có kỳ vọng chung rằng đợt điều chỉnh này sẽ hướng về ngưỡng 4.000. Nếu mốc 4.000 USD bị phá vỡ một cách dứt khoát, không loại trừ khả năng giá sẽ kiểm tra lại ngưỡng 3.888 USD.

Các mức hỗ trợ quan trọng: 4.000 USD, 3.888 USD

Trong khi đó, một số thành viên thị trường cho rằng việc giá vàng giảm xuống dưới 4.000 USD sẽ cần sự hội tụ của nhiều yếu tố, bao gồm việc Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất mạnh mẽ, các ngân hàng trung ương toàn cầu chuyển từ mua sang bán vàng và các xung đột địa chính trị hạ nhiệt toàn diện. Xác suất để cả ba biến số này cùng xảy ra trong ngắn hạn hiện vẫn rất thấp.

Góc nhìn về phân bổ đầu tư

Đối với các nhà giao dịch ngắn hạn, thị trường hiện đang ở trạng thái bất ổn cao. Cuộc họp FOMC tháng 6 tới sẽ là chất xúc tác định hướng then chốt; nếu kỳ vọng tăng lãi suất tiếp tục gia tăng, môi trường lãi suất cao sẽ tiếp tục kìm hãm định giá ngắn hạn của vàng, một loại tài sản không mang lại lợi suất.

Đối với các nhà phân bổ vốn dài hạn, mấu chốt của sự bất đồng nằm ở việc lựa chọn mỏ neo định giá. Nếu tin rằng quyền năng định giá của vàng sẽ quay trở lại với logic dài hạn về việc tích lũy của ngân hàng trung ương và phi đô la hóa, đợt điều chỉnh hơn 20% này sẽ mang lại một cửa sổ vị thế với biên an toàn cao hơn so với đầu năm 2026. Tuy nhiên, cần lưu ý rằng đà giảm hiện tại vẫn chưa cho thấy dấu hiệu ổn định, và việc giải ngân theo từng đợt tại các vùng hỗ trợ có thể là chiến lược tốt nhất cho các nhà đầu tư.

Xác suất xảy ra một xu hướng giảm một chiều vẫn ở mức thấp, nhưng khả năng cao giá sẽ liên tục tạo đáy ở vùng thấp. Trước khi lộ trình chính sách của Cục Dự trữ Liên bang trở nên rõ ràng, vàng có khả năng sẽ bước vào giai đoạn biến động mạnh trong biên độ rộng, với vùng 4.000 đến 4.500 USD tiếp tục là phạm vi giao dịch đồng thuận chủ lưu.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.