Xem trước báo cáo quý 3 của Cisco: Liệu mảng phần cứng truyền thống có thể ổn định sau áp lực và các đơn hàng AI sẽ xoay chuyển cục diện?

Podcast AI

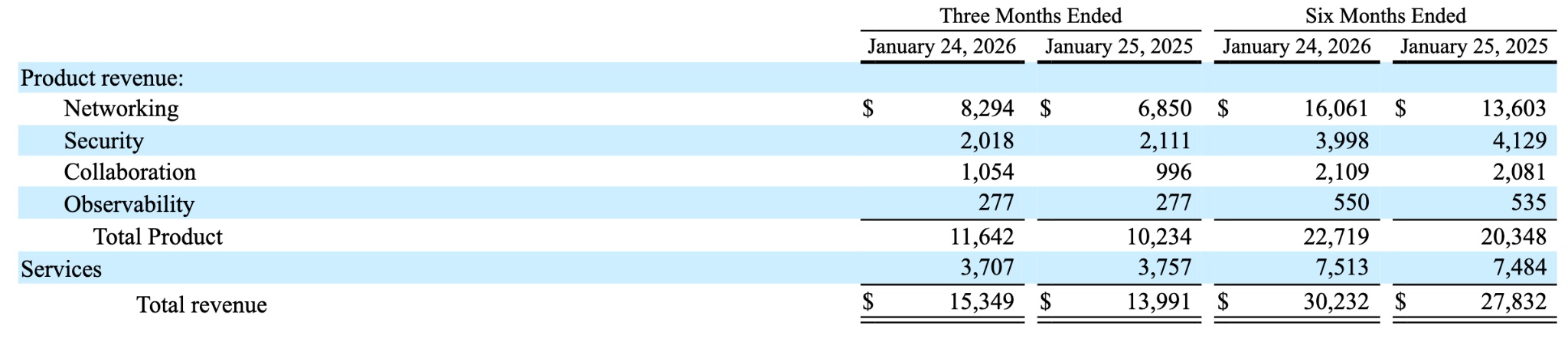

Cisco (CSCO.US) dự kiến công bố kết quả tài chính quý 3 năm tài chính 2026 với doanh thu dự báo 15,4-15,6 tỷ USD và EPS điều chỉnh 1,02-1,04 USD. Mảng kinh doanh thiết bị mạng truyền thống tiếp tục sụt giảm, trong khi đơn hàng thiết bị mạng AI tăng trưởng. Đơn hàng tồn đọng AI quy mô lớn đạt hơn 2 tỷ USD, với mục tiêu 4 tỷ USD cho năm tài chính 2026. Sản phẩm chip mạng Silicon One G300 được kỳ vọng tăng cường vị thế cạnh tranh. Hoạt động an ninh mạng và khả năng quan sát, bao gồm cả Splunk, dự kiến tăng trưởng 20-25%, bù đắp áp lực từ mảng phần cứng truyền thống. Thị trường tập trung vào khả năng hấp thụ lợi nhuận và dự báo kết quả kinh doanh, với các nhà phân tích giữ quan điểm thận trọng về việc chuyển hóa câu chuyện AI thành lợi nhuận thực tế.

TradingKey - Sau khi thị trường Mỹ đóng cửa vào ngày 13/5, Cisco (CSCO.US) sẽ công bố kết quả tài chính quý 3 năm tài chính 2026. Trước đó, công ty đã đưa ra phạm vi dự báo doanh thu từ 15,4 tỷ USD đến 15,6 tỷ USD, trong khi mức dự báo đồng thuận của Wall Street là khoảng 15,56 tỷ USD. Dự báo lợi nhuận trên mỗi cổ phiếu đã điều chỉnh (Non-GAAP EPS) là từ 1,02 USD đến 1,04 USD, với ước tính trung bình của các nhà phân tích ở mức xấp xỉ 1,04 USD.

Cisco đã là chủ đề gây tranh cãi trong nhiều năm qua, khiến các nhà đầu tư chia rẽ sâu sắc về gã khổng lồ thiết bị mạng này. Một mặt, mảng kinh doanh thiết bị mạng truyền thống của hãng đã ghi nhận doanh thu sụt giảm so với cùng kỳ năm trước trong năm quý liên tiếp; mặt khác, các đơn hàng thiết bị mạng AI đang bắt đầu được hiện thực hóa.

Khi Cisco tiếp tục nỗ lực rượt đuổi trong cuộc đua AI, câu hỏi cốt lõi đối với thị trường là liệu những nỗ lực trong lĩnh vực AI của hãng có đủ để bù đắp cho sự suy giảm kéo dài của mảng phần cứng truyền thống hay không.

Đơn hàng hạ tầng mạng AI gia tăng; Quy mô vẫn là yếu tố then chốt

Theo dữ liệu được Cisco công bố trong quý 2 tài chính, lượng đơn đặt hàng tồn đọng về AI từ các khách hàng quy mô lớn (hyperscale) đã vượt quá 2 tỷ USD. Nhà phân tích Samik Chatterjee của JPMorgan lưu ý rằng định hướng của công ty về việc đạt hơn 4 tỷ USD đơn hàng AI quy mô lớn cho năm tài chính 2026 chỉ là mục tiêu tối thiểu, cho thấy tiềm năng tăng trưởng đáng kể.

[ Cisco Silicon One G300, nguồn: Cisco]

Vào tháng 2 năm nay, Cisco đã ra mắt chip mạng mang tính cách mạng mang tên Silicon One G300, cung cấp tốc độ chuyển mạch 102,4 Tbps. Được thiết kế dành riêng cho các cụm AI quy mô gigawatt, sản phẩm này được khẳng định giúp giảm 28% thời gian hoàn thành công việc của các cụm GPU.

[ Kết quả doanh thu quý 2 tài chính, nguồn: Cisco]

Trong bối cảnh thị phần bị Spectrum-X của NVIDIA bào mòn dài hạn trong thị trường bộ chuyển mạch Ethernet cho trung tâm dữ liệu, G300 là sản phẩm then chốt để Cisco giành lại vị thế dẫn đầu. Tuy nhiên, thường phải mất vài quý kể từ khi công bố sản phẩm cho đến khi triển khai thực tế tại các tủ rack của khách hàng, do đó đóng góp doanh thu thực tế từ sản phẩm này trong quý hiện tại dự kiến sẽ khá hạn chế.

Đáng chú ý là chiều sâu chiến lược trong chuỗi các thương vụ thâu tóm của Cisco. Sau khi mua lại Splunk – công ty hàng đầu về bảo mật dữ liệu và khả năng quan sát (observability) – với giá 28 tỷ USD, công ty đã công bố việc thâu tóm startup quan sát AI Galileo Technologies vào tháng 4, tích hợp vào nền tảng Splunk để cung cấp cho khách hàng khả năng quản lý toàn bộ vòng đời phát triển các tác nhân LLM.

Mặc dù giao dịch Galileo dự kiến sẽ hoàn tất vào quý 4 tài chính của Cisco và sẽ không đóng góp vào kết quả quý 3, nhưng thương vụ này làm tăng thêm tiềm năng cho định hướng quý 4 và đóng vai trò là chất xúc tác để các nhà đầu tư lạc quan đặt cược nhiều hơn vào cam kết sâu rộng của Cisco trong lĩnh vực AI.

Mảng kinh doanh an ninh trở thành cốt lõi; phần cứng truyền thống chịu áp lực.

Các hoạt động an ninh mạng và khả năng quan sát đã trở thành trụ cột cốt lõi cho sự tăng trưởng tổng thể của Cisco. Giới phân tích dự báo tăng trưởng doanh thu so với cùng kỳ năm trước của mảng an ninh mạng và khả năng quan sát, bao gồm cả Splunk, sẽ duy trì ở mức từ 20% đến 25% trong quý này. Dự kiến Splunk sẽ đóng góp tích cực vào thu nhập trên mỗi cổ phiếu không theo chuẩn GAAP trong năm tài chính này, cùng với dòng tiền hoạt động dương được duy trì ổn định.

Tuy nhiên, mảng kinh doanh phần cứng mạng và thiết bị chuyển mạch truyền thống vẫn đang trong giai đoạn hấp thụ mang tính cấu trúc. Các khách hàng doanh nghiệp tiếp tục cắt giảm chi phí vốn, và mức sụt giảm 8% so với cùng kỳ năm trước của doanh thu thiết bị chuyển mạch Ethernet tiếp tục gây áp lực lên tổng doanh thu. Để duy trì tăng trưởng doanh thu dương, mảng kinh doanh an ninh mạng và các đơn hàng liên quan đến AI của Cisco phải tiếp tục lấp đầy khoảng trống do phân khúc phần cứng truyền thống để lại với tốc độ nhanh hơn.

Sự phân hóa thị trường tiếp diễn; Tâm điểm là dự báo kết quả kinh doanh

Tâm lý của các tổ chức đầu tư đối với Cisco nhìn chung là lạc quan. Chuyên gia phân tích Samik Chatterjee của JPMorgan đã nâng giá mục tiêu từ 95 USD lên 96 USD vào đầu tháng này, đồng thời duy trì xếp hạng "Tăng tỷ trọng". UBS cũng nâng giá mục tiêu cho toàn lĩnh vực phần cứng mạng trong báo cáo dự báo kết quả kinh doanh quý 1. Chuyên gia phân tích Moshe Kattri của Wedbush nhận định rằng Cisco đang chuyển mình thành một gã khổng lồ về hạ tầng AI.

Tuy nhiên, sự phân hóa cũng thể hiện rõ nét, với trọng tâm tranh luận trên thị trường xoay quanh khả năng hấp thụ lợi nhuận. Biên lợi nhuận gộp phi GAAP quý 2 của Cisco đạt 68,8%, thấp hơn một chút so với mức kỳ vọng 69,0% của các chuyên gia phân tích, nguyên nhân chủ yếu là do áp lực về giá kéo dài đối với các thiết bị phần cứng truyền thống.

Mặc dù hầu hết các tổ chức đã nâng giá mục tiêu, nhưng các dự báo lợi nhuận của họ vẫn đi kèm với những giả định khắt khe về áp lực biên lợi nhuận gộp kéo dài. Với dự báo biên lợi nhuận gộp quý hiện tại nằm trong khoảng từ 65,5% đến 66,5%, nếu số liệu thực tế tiệm cận ngưỡng dưới, luận điểm tăng giá — vốn đã phản ánh các mức định giá AI lạc quan — có thể sẽ bị suy yếu.

Nhà đầu tư nên tập trung vào điều gì?

Từ góc độ định giá, giá cổ phiếu của Cisco đã tăng hơn 27% tính từ đầu năm đến nay, tuy nhiên nhiều tổ chức vẫn thận trọng về việc chuyển hóa câu chuyện AI của Cisco thành các đóng góp thực tế vào lợi nhuận.

Mảng kinh doanh thiết bị mạng truyền thống vẫn đang trong giai đoạn "hấp thụ đơn hàng kết hợp với cắt giảm hàng tồn kho", trong khi các đơn hàng AI quy mô siêu lớn đang ở thời kỳ chuyển giao khi các đợt giao hàng đầu tiên đang được thực hiện và việc tăng sản lượng G300 vẫn chờ được xác nhận. Cisco hiện đang trải qua giai đoạn định giá lại khi chuyển đổi từ một nhà cung cấp thiết bị mạng truyền thống sang mô hình động cơ kép gồm mạng lưới AI và bảo mật — một quá trình chuyển đổi dài hạn cần có thời gian để kiểm chứng.

Đối với các nhà đầu tư, điểm nhấn trong quý tài chính thứ ba của Cisco nằm ở những nhận định định tính của ban lãnh đạo về tốc độ chuyển đổi đơn hàng AI trong 12 đến 18 tháng tới. Trong khi đó, liệu các tín hiệu tạo đáy đối với đơn hàng thiết bị truyền thống đã xuất hiện hay chưa cũng là một điểm tựa chắc chắn mà ngày càng nhiều dòng vốn đang đứng ngoài quan sát tìm kiếm trong thương vụ định giá này.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.