Lợi nhuận Quý 1 của Tesla vượt kỳ vọng của Wall Street, kế hoạch chi tiêu vốn 25 tỷ USD của Musk làm hạ nhiệt thị trường

Podcast AI

Tesla công bố kết quả kinh doanh quý 1/2026 với doanh thu 22,39 tỷ USD, tăng 16% YoY, lợi nhuận ròng tăng 17% YoY và lợi nhuận điều chỉnh non-GAAP tăng 56% YoY. Dòng tiền tự do đạt 1,44 tỷ USD. Mảng ô tô tăng 16% doanh thu, nhưng sản xuất và lưu trữ năng lượng giảm 12%. Doanh thu dịch vụ và khác tăng 42%. Cổ phiếu tăng hơn 4% sau báo cáo, nhưng giảm hơn 2% khi công ty dự báo chi tiêu vốn năm nay vượt 25 tỷ USD. Doanh số xe điện quý 1 tăng 6,3% YoY, nhưng là quý có doanh số theo quý tệ thứ hai từ 2022. Số ngày cung ứng hàng tồn kho toàn cầu tăng lên 27 ngày. Mảng năng lượng ghi nhận doanh thu 2,408 tỷ USD, giảm 12% YoY. Số lượng người đăng ký FSD đạt 1,28 triệu, tăng 51% YoY. Tesla đang chuẩn bị sản xuất robot Optimus với công suất lớn.

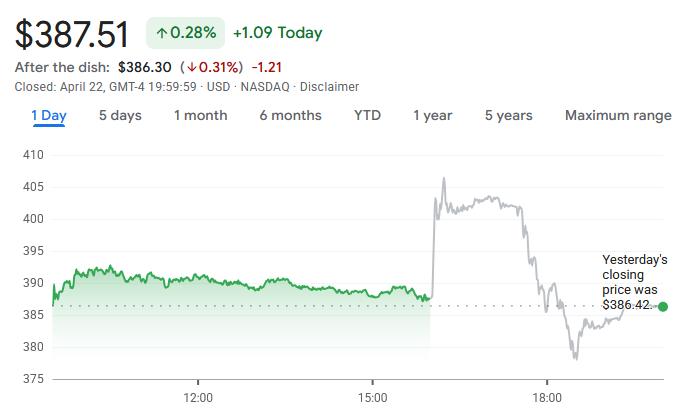

TradingKey - Tesla ( TSLA) công bố báo cáo kết quả kinh doanh quý 1 năm 2026 sau giờ đóng cửa thị trường ngày 22/4 theo giờ miền Đông, đã mang lại cú hích ngắn hạn cho giá cổ phiếu vốn đang trì trệ gần đây, nhưng sau đó lại làm dấy lên những lo ngại của thị trường về kế hoạch chi tiêu vốn.

Báo cáo cho thấy tổng doanh thu trong quý đạt 22,39 tỷ USD, tăng 16% so với cùng kỳ năm ngoái. Mặc dù thấp hơn một chút so với kỳ vọng 22,64 tỷ USD của thị trường, khả năng sinh lời lại vượt xa mong đợi. Lợi nhuận ròng theo chuẩn GAAP đạt 477 triệu USD, tăng 17% so với cùng kỳ năm ngoái; lợi nhuận ròng điều chỉnh non-GAAP tăng vọt 56% lên 1,453 tỷ USD, với lợi nhuận điều chỉnh trên mỗi cổ phiếu đạt 0,41 USD, cao hơn khoảng 11% so với dự báo của các nhà phân tích.

Dòng tiền tự do là một điểm sáng đặc biệt; trong khi thị trường kỳ vọng con số này sẽ ở mức âm, thực tế nó đã ghi nhận mức dương 1,44 tỷ USD, tăng gấp đôi so với một năm trước đó.

Xét theo từng mảng kinh doanh, mảng ô tô vẫn là nền tảng doanh thu chính với doanh thu quý đạt 16,234 tỷ USD, tăng 16% so với cùng kỳ năm ngoái, đảo ngược mức giảm 10% của quý 4 năm trước. Tuy nhiên, mảng sản xuất và lưu trữ năng lượng đã trở thành lực cản khi doanh thu giảm 12% xuống còn 2,408 tỷ USD – trái ngược hoàn toàn với mức tăng trưởng 25% trong quý 4. Mảng dịch vụ và các mảng khác là những bộ phận có kết quả nổi bật với doanh thu tăng 42% lên 3,745 tỷ USD, đóng vai trò là động lực tăng trưởng chính trong quý này so với mức tăng 18% của quý trước.

Nhờ kết quả vượt kỳ vọng kép về lợi nhuận và dòng tiền, cổ phiếu Tesla đã tăng hơn 4% trong phiên giao dịch ngoài giờ. Tuy nhiên, trong cuộc họp báo cáo kết quả kinh doanh sau đó, ban lãnh đạo tiết lộ rằng chi tiêu vốn trong năm nay sẽ vượt quá 25 tỷ USD, tăng thêm 5 tỷ USD so với mức hướng dẫn 20 tỷ USD trước đó. Sau tin tức này, cổ phiếu đã nhanh chóng đánh mất đà tăng và giảm hơn 2%. Tính từ đầu năm đến nay, cổ phiếu Tesla đã giảm gần 14%.

Thị trường đang tập trung vào việc khi nào các khoản đầu tư quy mô lớn này sẽ chuyển hóa thành lợi nhuận thực tế. Trong ngắn hạn, việc gia tăng đáng kể chi tiêu vốn cho thấy thời gian hoàn vốn dài hơn, đây là lý do chính khiến các nhà đầu tư điều chỉnh kỳ vọng và dẫn đến sự biến động của giá cổ phiếu.

Sự sụt giảm của ngành kinh doanh ô tô

Dựa trên kết quả hoạt động mảng ô tô trong quý 1 của Tesla, công ty đã bàn giao 358.000 xe điện trên toàn cầu, tăng 6,3% so với cùng kỳ năm ngoái. Mặc dù đạt được mức tăng trưởng so với quý trước, đây vẫn là kết quả doanh số theo quý tệ thứ hai kể từ năm 2022. Nhà phân tích Daniel (Dan) Ives của Wedbush Securities gọi đây là một "khởi đầu đáng thất vọng", mặc dù xét từ góc độ bàn giao lũy kế, tổng số lượng toàn cầu của Tesla đã vượt quá 9,2 triệu chiếc, tăng 21% so với cùng kỳ năm ngoái.

Về cơ cấu sản phẩm, Model 3 và Model Y vẫn là những động lực doanh số chính. Tổng sản lượng của hai mẫu xe này trong quý 1 đạt 394.600 chiếc, trong khi lượng xe bàn giao đạt tổng cộng 341.900 chiếc, tương ứng với mức tăng trưởng lần lượt là 14% và 6% so với cùng kỳ năm ngoái.

Ngược lại, các mẫu xe khác—bao gồm Cybertruck, Model S và Model X—cho thấy diễn biến trái chiều. Sản lượng giảm 20% so với cùng kỳ năm ngoái xuống còn 13.800 chiếc, trong khi lượng bàn giao tăng 25% lên 16.100 chiếc. Sự chênh lệch này phát sinh do Tesla đã chính thức ngừng sản xuất Model S và Model X vào tháng 1; các dây chuyền sản xuất ban đầu tại nhà máy Fremont đang được chuyển đổi thành dây chuyền sản xuất robot hình người Optimus, nghĩa là hầu hết các xe đang lưu thông hiện nay là xe tồn kho.

Hiệu suất thị trường của Cybertruck có phần phức tạp hơn. Mặc dù công suất sản xuất hàng năm đã vượt quá 125.000 chiếc, nhưng mức độ đón nhận của thị trường vẫn thấp hơn kỳ vọng. Để giải phóng công suất, Tesla đã bắt đầu bán Cybertruck cho các công ty khác liên kết với Musk. Đồng thời, Tesla đang thúc đẩy sản xuất hàng loạt các mẫu xe mới; chiếc Cybercab đầu tiên đã xuất xưởng tại nhà máy Texas Gigafactory vào tháng 2 và công ty có kế hoạch đạt được sản lượng sản xuất hàng loạt cho cả Cybercab và xe tải thuần điện Semi vào năm 2026.

Đáng báo động là áp lực tồn kho tiếp tục gia tăng. Vào cuối quý 1, số ngày cung ứng hàng tồn kho toàn cầu đạt 27 ngày, tăng đáng kể so với mức 22 ngày của một năm trước và 15 ngày của quý trước đó.

Khoảng cách giữa sản lượng và lượng bàn giao đã vượt quá 50.000 chiếc, một sự chênh lệch hầu như tập trung hoàn toàn vào phân khúc Model 3/Y. Điều này vừa phản ánh sự tích tụ tồn kho tại các kênh phân phối, vừa cho thấy nhu cầu thị trường cuối đang chịu áp lực.

Biến động ngắn hạn trong hoạt động kinh doanh năng lượng

Mảng kinh doanh năng lượng của Tesla đã trải qua sự biến động hiếm hoi trong quý 1 năm 2026, với phân khúc sản xuất và lưu trữ năng lượng đạt doanh thu 2,408 tỷ USD, giảm 12% so với cùng kỳ năm trước; sản lượng lắp đặt lưu trữ năng lượng đạt 8,8 GWh, giảm 15% so với cùng kỳ năm trước và giảm mạnh 38% so với mức đỉnh lịch sử của quý trước đó.

Trên thực tế, mảng kinh doanh năng lượng chịu ảnh hưởng đáng kể bởi chu kỳ ghi nhận dự án và lịch trình bàn giao, và những biến động về kết quả kinh doanh theo quý là điều bình thường trong ngành này. Thị trường nên tập trung nhiều hơn vào các tín hiệu trung và dài hạn từ quy hoạch công suất sản xuất và các đợt cải tiến sản phẩm.

Về mặt công suất, Tesla vẫn đang tiếp tục xây dựng Gigafactory mới gần Houston, nơi chuyên sản xuất các bộ lưu trữ Megapack 3 cho hệ thống lưu trữ năng lượng Megablock, dự kiến sẽ bắt đầu sản xuất vào cuối năm 2026. Trong khi đó, nhà máy Megapack tại Thượng Hải với công suất hàng năm 20 GWh cũng đang được xây dựng, điều này sẽ giúp nâng cao hơn nữa khả năng cung ứng lưu trữ năng lượng toàn cầu trong tương lai.

Về sản phẩm, Tesla đã bắt đầu bàn giao quy mô lớn các tấm pin mặt trời thế hệ mới được phát triển độc lập tại Gigafactory New York. Sản phẩm mang tính đổi mới này sở hữu 18 vùng phát điện độc lập—gấp ba lần so với các tấm pin dân dụng truyền thống—đảm bảo sản lượng điện ổn định và hiệu quả ngay cả khi bị che khuất một phần. Hơn nữa, sản phẩm mới còn mang lại tính thẩm mỹ cao hơn và quy trình lắp đặt hợp lý hơn, với ưu thế cốt lõi tập trung vào việc cải thiện đồng thời khả năng chống bóng râm và hiệu quả lắp đặt.

Bất chấp những áp lực về kết quả kinh doanh trong ngắn hạn, chiến lược dài hạn của Tesla trong lĩnh vực năng lượng vẫn rất kiên định. Một khi nhu cầu lưu trữ năng lượng phục hồi, tiềm năng đóng góp vào tỷ suất lợi nhuận gộp từ mảng kinh doanh này vẫn rất hứa hẹn.

Đồng thời, việc mở rộng mạng lưới Supercharger của Tesla vẫn chưa chậm lại, với mức tăng ròng hơn 2.200 cổng sạc trong quý đầu tiên. Số lượng trạm Supercharger trên toàn cầu đã đạt 8.463 trạm, trong khi tổng số cổng sạc vượt quá 79.918, cả hai chỉ số đều tăng 19% so với cùng kỳ năm trước.

Lượng đăng ký FSD tăng vọt

Mảng Dịch vụ và Khác ghi nhận kết quả đặc biệt khả quan với doanh thu tăng mạnh 42% so với cùng kỳ năm ngoái. Phân tích cơ cấu lợi nhuận cho thấy sự cải thiện đáng kể về biên lợi nhuận gộp của mảng kinh doanh dịch vụ; tốc độ tăng trưởng chi phí thấp hơn nhiều so với doanh thu, biến đây trở thành động lực chính thúc đẩy sự gia tăng biên lợi nhuận gộp chung của công ty.

Ở cấp độ vận hành cốt lõi, mảng kinh doanh lái xe tự động và AI của Tesla đang tiến triển nhanh chóng. Số lượng người đăng ký FSD (Tự lái hoàn toàn) đã đạt 1,28 triệu, tương ứng với mức tăng 51% so với cùng kỳ năm ngoái và tăng gần 16% so với quý trước.

Vào tháng 4 năm nay, FSD (Có giám sát) đã nhận được sự chấp thuận chính thức tại Hà Lan, mở đường cho việc triển khai tại nhiều quốc gia EU hơn. Trong khi đó, Tesla đang dần chuyển đổi FSD sang mô hình "chỉ đăng ký thuê bao" nhằm tăng cường doanh thu định kỳ và tỷ lệ thâm nhập người dùng.

Tính đến cuối quý 1, tổng số quãng đường tích lũy của FSD đã vượt quá 17,7 tỷ km, trong đó phiên bản V12 và các phiên bản sau đó đóng góp khoảng 14,5 tỷ km dữ liệu lái xe.

Mảng kinh doanh Robotaxi cũng đang đẩy nhanh quá trình mở rộng, với quãng đường trả phí tăng gần gấp đôi so với quý trước trong quý 1, đạt tổng cộng hơn 2,74 triệu km. Vào tháng 4, Tesla đã mở rộng dịch vụ Robotaxi không người lái đến Dallas và Houston, đồng thời tăng quy mô vận hành không người lái tại khu vực Austin. Một số thành phố khác của Mỹ, bao gồm Phoenix và Miami, đang chuẩn bị ra mắt dịch vụ này, trong khi một dịch vụ gọi xe có tài xế an toàn cũng đang đồng thời hoạt động tại Khu vực Vịnh San Francisco.

Đối với thị trường vốn, việc thương mại hóa Robotaxi trên quy mô lớn có ý nghĩa đặc biệt quan trọng. Một khi chuyển từ thí điểm quy mô nhỏ sang hoạt động kinh doanh có thể nhân rộng, mô hình lợi nhuận của Tesla sẽ chuyển dịch từ "biên lợi nhuận gộp phần cứng" truyền thống sang mô hình tăng trưởng kép gồm "vận hành đội xe + dịch vụ phần mềm". Tác động của sự chuyển dịch này đối với định giá của công ty vượt xa dữ liệu bàn giao xe trong ngắn hạn.

Đẩy nhanh công tác chuẩn bị cho Optimus

Tesla đang đẩy nhanh quá trình triển khai sản xuất hàng loạt robot hình người Optimus, trong đó quy mô sản xuất và các động thái chuyển đổi chiến lược của hãng đang thu hút sự chú ý lớn từ thị trường.

Vào tháng 1 năm nay, Tesla đã thông báo sẽ ngừng sản xuất các dòng xe sang Model S và Model X để chuyển đổi các dây chuyền sản xuất hiện có tại nhà máy ở Fremont, California thành cơ sở sản xuất Optimus. Theo các tiết lộ mới nhất, công tác chuẩn bị cho nhà máy Optimus quy mô lớn đầu tiên sẽ chính thức bắt đầu vào quý 2; dây chuyền thế hệ thứ nhất này được thiết kế với công suất hàng năm là 1 triệu robot, dự kiến sẽ bắt đầu sản xuất thử nghiệm vào cuối tháng 7 hoặc tháng 8/2026.

Trong khi đó, Tesla đang lên kế hoạch mở rộng quy mô công suất gần nhà máy Gigafactory tại Texas, chuẩn bị cho dây chuyền sản xuất Optimus thế hệ thứ hai với công suất thiết kế dài hạn hàng năm lên tới 10 triệu đơn vị, dự kiến đi vào sản xuất vào năm 2027. Trong báo cáo kết quả kinh doanh quý 1 dành cho các nhà đầu tư, Tesla đã giới thiệu các dải đất rộng lớn liền kề nhà máy Texas, phác thảo chiến lược triển khai các dây chuyền Optimus thế hệ thứ hai.

Elon Musk liên tục tìm cách thay đổi nhận thức về Tesla từ một hãng sản xuất ô tô truyền thống bằng cách đặt cược vào công nghệ lái xe tự động và robot hình người. Mặc dù doanh thu của Tesla hiện vẫn phụ thuộc phần lớn vào doanh số bán xe điện và Robotaxi chỉ đang trong giai đoạn thử nghiệm hạn chế tại Texas, nhưng động thái loại bỏ các dòng xe chủ lực để ưu tiên các dây chuyền sản xuất robot đã báo hiệu một sự chuyển hướng chiến lược rõ rệt.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.