Coherent (COHR): Trong làn sóng kết nối quang học AI này, mã cổ phiếu nào đáng được quan tâm hơn, COHR hay LITE?

Podcast AI

Jensen Huang đã chi 4 tỷ USD cho các kết nối quang học, 2 tỷ USD cho Lumentum (LITE) và 2 tỷ USD cho Coherent (COHR). COHR, ban đầu là II-VI Incorporated, là một công ty tích hợp dọc bao gồm vật liệu, mô-đun quang học và laser công nghiệp. Hai thương vụ mua lại lớn đã khiến công ty gánh khoản nợ hơn 5 tỷ USD.

Năm 2023, COHR bắt đầu giảm đòn bẩy bằng cách bán tài sản và cắt giảm chi phí, giảm tỷ lệ đòn bẩy thuần xuống còn khoảng 2 lần vào cuối năm 2025.

COHR có ba mảng kinh doanh:

1. **Trung tâm dữ liệu & truyền thông:** Đóng góp 72% doanh thu, tập trung vào các mô-đun quang học 800G và 1,6T. Công ty hỗ trợ ba lộ trình công nghệ laser (SiPh, InP EML, GaAs VCSEL) và các sản phẩm ZR/ZR+ DCI.

2. **Laser công nghiệp:** Cung cấp linh kiện laser CO₂ cho máy quang khắc EUV, là chỉ số dẫn dắt cho việc mở rộng công suất sản xuất bán dẫn.

3. **Vật liệu bán dẫn hợp chất:** COHR là nhà sản xuất đầu tiên trên thế giới sản xuất hàng loạt wafer InP 6 inch, giảm 60% chi phí sản xuất thiết bị laser.

Về tài chính, COHR có hai động lực tăng trưởng EPS: doanh thu tăng trưởng kết hợp nâng cấp sản phẩm và chi phí lãi vay giảm dần. Dự báo EPS non-GAAP cho năm tài chính 2026 là khoảng 5 USD và năm tài chính 2027 là khoảng 7 USD.

Rủi ro bao gồm: biên lợi nhuận cải thiện chậm hơn dự kiến, nợ ảnh hưởng đến sự nhạy cảm với chu kỳ AI, rủi ro tích hợp, sự không chắc chắn về công nghệ OCS và rủi ro địa chính trị.

So với LITE, COHR lớn hơn, phức tạp hơn với các khoản nợ vừa là chiết khấu hiện tại vừa là nguồn tạo giá trị tương lai. LITE là một "lưỡi dao sắc bén" tập trung vào chip quang học với bảng cân đối kế toán sạch.

Trong tháng qua, sự chú ý của hầu hết mọi người đã bị cuốn vào cuộc chiến ở Iran: giá dầu, các tuyến đường vận tải biển và tình hình Trung Đông tràn ngập trên các màn hình mỗi ngày. Nhưng nếu lùi lại xa hơn một chút, bạn có thể nhớ hoặc không nhớ một tin tức khác vốn rất liên quan đến hạ tầng AI: Jensen Huang đã chi 4 tỷ USD một lúc cho các kết nối quang học, trong đó 2 tỷ USD dành cho Lumentum và 2 tỷ USD khác cho một công ty tên là Coherent.

Trong bài viết trước, chúng ta đã phân tích chi tiết về Lumentum (LITE), vậy tại sao Coherent lại đủ tiêu chuẩn để đứng ngang hàng với công ty này? Về mặt bề nổi, tin tức này có vẻ như Nvidia đã chia đều 2 tỷ USD cho hai công ty độc lập, nhưng nếu nhìn từ góc độ chuỗi giá trị ngành, mối quan hệ này không hề đơn giản như vậy. Trong khá nhiều sản phẩm, Coherent là khách hàng trong khi LITE là một trong những nhà cung cấp chính của họ, đây là điều mà thực tế nhiều người không nhận ra. Chính vì thế, mặc dù LITE chắc chắn rất quan trọng, nhưng nếu bạn coi COHR chỉ đơn thuần là một cổ phiếu khái niệm kết nối quang học AI tương tự như LITE, bạn sẽ hoàn toàn bỏ lỡ vị thế thực sự trên thị trường, lộ trình phát triển và hồ sơ rủi ro - lợi nhuận rất khác biệt của nó.

Coherent là loại công ty như thế nào?

Coherent ban đầu có tên là II‑VI Incorporated, một công ty bán dẫn hợp chất được thành lập tại Pennsylvania chuyên sản xuất các vật liệu như InP, SiC và GaAs, cung cấp nhiều loại laser và thiết bị quang học—một câu chuyện khởi nghiệp dựa trên vật liệu kinh điển. Bước nhảy vọt thực sự đầu tiên đến vào năm 2019, khi II‑VI hoàn tất việc thâu tóm Finisar với giá khoảng 3,2 tỷ USD. Finisar khi đó là một trong những nhà sản xuất mô-đun quang học lớn nhất thế giới, với dây chuyền sản xuất và hệ thống chế tạo bộ thu phát hoàn chỉnh. Thương vụ thâu tóm này đã giúp II‑VI tiến từ việc bán vật liệu sang bán bộ thu phát và bắt đầu cung cấp mô-đun quang học trực tiếp cho các trung tâm dữ liệu.

Vào năm 2022, II‑VI đã chi thêm 6,56 tỷ USD để mua lại toàn bộ Coherent cũ, một công ty dẫn đầu về laser công nghiệp trong lĩnh vực laser CO₂ và laser sợi quang với các khách hàng bao gồm các hãng sản xuất ô tô, công ty gia công kim loại và các nhà cung cấp thiết bị bán dẫn. Sau khi thương vụ kết thúc, II‑VI đơn giản là đã đổi tên thương hiệu, lấy tên của công ty được mua lại, tạo nên Coherent Corp. ngày nay. Tóm lại, Coherent hiện nay chủ yếu có ba mảng kinh doanh: vật liệu, mô-đun quang học và laser công nghiệp. Nghe có vẻ rất hoàn chỉnh, nhưng những lợi ích và chi phí của việc ghép nối này đều được thể hiện trên bảng cân đối kế toán: hai thương vụ thâu tóm lớn đã khiến công ty phải gánh khoản nợ hơn 5 tỷ USD. Trước năm 2023, Coherent đã phải chi hơn 200 triệu USD tiền lãi mỗi quý, điều này khiến các con số EPS trông khá tệ so với những gì hoạt động kinh doanh có thể mang lại, vì vậy lẽ tự nhiên là cổ phiếu này đã kém hiệu quả hơn so với nhiều đối thủ cùng ngành trong lĩnh vực truyền thông quang học vốn có mô hình tài sản nhẹ.

Một câu chuyện mới đã bắt đầu vào năm 2023, khi ban lãnh đạo khởi động chiến dịch thu gọn bộ máy và giảm đòn bẩy bằng cách bán các tài sản không cốt lõi và cắt giảm chi phí vốn. Vào tháng 8 năm 2025, công ty đã bán mảng kinh doanh hàng không vũ trụ và quốc phòng cho Advent với giá khoảng 400 triệu USD và dùng toàn bộ số tiền thu được để trả nợ, đồng thời thanh lý tài sản công cụ công nghiệp tại Munich. Với một vài đợt cắt giảm quyết đoán, công ty vừa tạo ra dòng tiền thực vừa loại bỏ được các mảng kinh doanh không cốt lõi có biên lợi nhuận thấp hơn. Đến cuối năm 2025, tỷ lệ đòn bẩy thuần của COHR đã giảm từ mức hơn 4,5 lần ngay sau khi thâu tóm xuống còn khoảng 2 lần. Chúng ta sẽ quay lại ý nghĩa của sự thay đổi này khi thảo luận về tình hình tài chính. Còn bây giờ, hãy cùng phác thảo bức tranh toàn cảnh về hoạt động kinh doanh.

Ba tầng kinh doanh, ba khoảng thời gian khác nhau

Để hiểu về COHR, chìa khóa là: đừng coi đây chỉ là một nhà cung cấp mô-đun quang học lớn. Hồ sơ tài sản của nó giống như một tòa nhà ba tầng, với mỗi tầng đóng một vai trò trong các khoảng thời gian khác nhau.

Tầng trên cùng: trung tâm dữ liệu & truyền thông

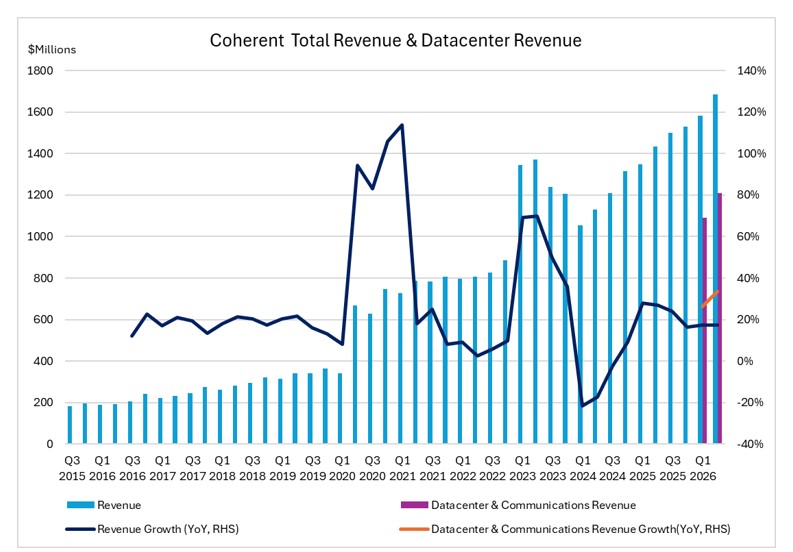

Đây là động cơ cốt lõi thúc đẩy doanh thu hiện nay; trong quý 2 năm tài chính 2026, phân khúc này đã tăng trưởng 34% so với cùng kỳ năm ngoái và chiếm khoảng 72% tổng doanh thu. Động lực tăng trưởng trực tiếp nhất là các mô-đun quang học 800G và 1,6T. COHR là một trong hai nhà cung cấp mô-đun quang học trung tâm dữ liệu hàng đầu thế giới, và trong làn sóng bùng nổ xây dựng trung tâm dữ liệu AI, 800G đã được xuất xưởng với khối lượng lớn trong khi 1,6T đang bắt đầu tiếp quản. Cạnh tranh ở đây rất gay gắt, với các nhà cung cấp Trung Quốc như Innolight đang bám đuổi quyết liệt, vì vậy thứ đang được cạnh tranh không chỉ là công nghệ mà còn là khả năng cung ứng và quản lý hiệu suất sản xuất.

Tuy nhiên, COHR đã làm được một điều đáng ngạc nhiên với 1,6T: nó hỗ trợ ba lộ trình công nghệ laser cùng một lúc—quang tử silicon (SiPh), InP EML và GaAs VCSEL. Những ba lộ trình này không nằm trong mối quan hệ “cái nào ưu việt hơn”; thay vào đó, chúng là các giải pháp khác nhau được tùy chỉnh cho các yêu cầu khác nhau của khách hàng. Tại hội nghị OFC 2026 vừa kết thúc, COHR đã trưng bày các bộ thu phát 1,6T được xây dựng trên cả ba công nghệ laser và trình diễn chúng với chip DSP từ ba nhà cung cấp khác nhau. Một số người có thể hỏi: liệu điều này có nghĩa là bản thân COHR cũng không biết lộ trình nào sẽ giành chiến thắng, nên họ chỉ đang đặt cược vào tất cả mọi thứ? Đó là một câu hỏi hay, và câu trả lời thực tế lại ngược lại. Các khách hàng quy mô siêu lớn khác nhau (Google, Microsoft, Meta, Amazon) có các yêu cầu khác nhau về điện năng, chi phí và đóng gói, và không có công nghệ laser đơn lẻ nào có thể thâu tóm mọi trường hợp sử dụng. Cách tiếp cận trung lập về công nghệ có nghĩa là bất kể khách hàng chọn công nghệ nào, họ đều có thể tìm đến COHR để có một giải pháp trọn gói. Đây là điều mà LITE hiện chưa thể làm được và là cốt lõi trong giá trị của COHR với tư cách là một nhà cung cấp dạng nền tảng.

Tiếp theo là một lộ trình tăng trưởng khác đang bị đánh giá thấp một cách nghiêm trọng: ZR/ZR+ DCI (kết nối trung tâm dữ liệu). Các sản phẩm này giải quyết việc truyền tải đường dài giữa các trung tâm dữ liệu—hàng trăm km, các liên kết quang học mạch lạc liên thành phố. Các trung tâm dữ liệu AI không chỉ là một tòa nhà; các nhà cung cấp đám mây cần đan kết các trung tâm dữ liệu ở các khu vực khác nhau thành một khối thống nhất, và ZR/ZR+ thực hiện công việc đó. Mảng kinh doanh này đã ghi nhận sự tăng trưởng liên tục trong nhiều quý, đây không phải là ngẫu nhiên mà phản ánh việc triển khai ổn định các chiến lược đa trung tâm dữ liệu của các nhà cung cấp đám mây. Hơn nữa, cạnh tranh ở đây tập trung hơn và rào cản kỹ thuật cao hơn so với các mô-đun tầm ngắn, và chỉ có một vài công ty có thể làm tốt. LITE gần như không có sự triển khai trực tiếp nào trong phân khúc ngách này.

Nhìn xa hơn, OCS (chuyển mạch mạch quang) và CPO (quang học đóng gói chung) là hai lộ trình mà việc vận chuyển quy mô lớn chưa bắt đầu, nhưng các đơn đặt hàng đã đang chồng chất. Trong quý 2 năm tài chính 2026, COHR có hơn 10 khách hàng OCS, và tỷ lệ đơn hàng trên doanh thu (book-to-bill) tổng thể của mảng trung tâm dữ liệu đã vượt quá 4 lần, với nhu cầu vượt xa công suất hiện tại. Đối với CPO, COHR đã công bố một đơn đặt hàng lớn bất thường trong quý 2 năm tài chính 2026, với các đợt giao hàng đầu tiên dự kiến vào cuối năm 2026 và sự gia tăng đáng kể hơn vào năm 2027.

Tầng giữa: laser công nghiệp (bị coi là gánh nặng, thực tế là một lựa chọn tiềm ẩn)

Nhiều nhà đầu tư thường nhanh chóng bỏ qua mảng laser công nghiệp. Suy cho cùng, SiC đã bị kéo lùi bởi thị trường xe điện (EV) yếu kém, và nhìn bề ngoài, laser CO₂ có vẻ không liên quan nhiều đến AI. Nhưng có một chi tiết mà ít người chú ý đến: COHR là một trong những nhà cung cấp linh kiện laser CO₂ cốt lõi cho các máy quang khắc EUV. Nguyên lý của quang khắc cực tím (EUV) là sử dụng laser CO₂ công suất cao để bắn vào các giọt thiếc, tạo ra ánh sáng EUV để sau đó chiếu lên tấm wafer. Trong thiết bị EUV của ASML, các thành phần quang học chính của laser CO₂—cửa sổ kim cương và bộ ghép đầu ra—đều do COHR cung cấp.

Vì vậy, khi Coherent nói trong các cuộc họp báo cáo kết quả kinh doanh rằng các đơn hàng liên quan đến thiết bị sản xuất bán dẫn đang tăng lên, điều họ thực sự đang báo hiệu là chu kỳ mua sắm thiết bị của ASML, Tokyo Electron và Applied Materials đang đi lên. Đây là một chỉ số dẫn dắt cho việc mở rộng công suất ở các tiến trình tiên tiến, nhưng hầu hết mọi người chỉ dán mắt vào các mô-đun quang học của COHR mà ít khi kết nối dòng thông tin này trở lại với laser công nghiệp. Ban lãnh đạo đã tuyên bố rõ ràng trong cuộc gọi quý 2 năm tài chính 2026 rằng mảng kinh doanh công nghiệp sẽ bắt đầu cải thiện vào nửa sau năm 2026. Nếu mốc thời gian đó được giữ vững, thời điểm mà phân khúc này ngừng kéo lùi kết quả kinh doanh và ít nhất trở nên trung tính đã ở rất gần.

Nền móng: vật liệu bán dẫn hợp chất (con hào kinh tế bị đánh giá thấp nhất)

Wafer InP, đế SiC, GaAs—những vật liệu này hiếm khi được chú ý, nhưng chúng là nền tảng của toàn bộ chuỗi giá trị truyền thông quang học. Đây cũng là nơi một điều rất quan trọng đang diễn ra.

Một tấm wafer, sản lượng gấp bốn lần: dây chuyền sản xuất hàng loạt InP 6 inch đầu tiên trên thế giới

Bây giờ chúng ta đến với phần cốt lõi của bài viết này, một điều mà hầu hết mọi người đã bỏ lỡ nhưng thực tế có thể là điều quan trọng nhất mà COHR đã làm trong hai năm qua.

Đầu tiên là một chút bối cảnh: trong lĩnh vực bán dẫn, đường kính wafer càng lớn thì bạn càng có thể cắt được nhiều chip từ một tấm wafer duy nhất, và chi phí trên mỗi con chip (die) càng thấp. Điều này áp dụng cho tất cả các loại bán dẫn, bao gồm cả wafer InP dùng để chế tạo các thiết bị laser. Sự phát triển của ngành công nghiệp từ wafer 3 inch lên 4 inch, sau đó là 6 inch và 8 inch trong lĩnh vực bán dẫn nói chung, mỗi lần đều là một sự tái cấu trúc cơ sở chi phí.

Vấn đề là InP cực kỳ khó xử lý—giòn hơn silicon và khó kiểm soát hơn GaAs—vì vậy ngành công nghiệp này từ lâu đã bị kẹt ở mức wafer 3 inch hoặc thậm chí nhỏ hơn. Đại đa số các nhà sản xuất laser InP toàn cầu, bao gồm cả những công ty sản xuất chip EML chính, hiện vẫn sử dụng wafer 2 inch hoặc 3 inch. Các dây chuyền InP chính hiện nay của LITE đã ở mức 4 inch, vốn được coi là tiên tiến trong ngành.

COHR, tuy nhiên, đã làm một điều táo bạo hơn nhiều vào đầu năm 2024: tại các nhà máy ở Sherman, Texas và Järfälla, Thụy Điển, họ đã thiết lập các dây chuyền sản xuất wafer InP 6 inch đầu tiên trên thế giới và sau đó nhanh chóng đẩy mạnh sản lượng.

Các con số đã nói lên tất cả:

- Trên cùng một diện tích mặt sàn nhà máy, một tấm wafer 6 inch cho ra lượng chip laser nhiều gấp bốn lần so với một tấm wafer 3 inch.

- Chi phí sản xuất mỗi thiết bị laser thấp hơn 60% so với thời kỳ 3 inch.

- Ngay cả trong giai đoạn đầu sản xuất hàng loạt, hiệu suất trên các dây chuyền 6 inch đã đạt đến và đang dần vượt qua các dây chuyền 3 inch đã trưởng thành.

Vào tháng 2 năm 2026, chính quyền bang Texas đã công bố khoản tài trợ chuyên biệt cho sản xuất bán dẫn trị giá 14 triệu USD dành cho COHR để mở rộng thêm công suất 6 inch tại nhà máy Sherman. Đến hội nghị OFC vào tháng 3 năm 2026, COHR đã trưng bày các bản demo InP 6 inch quy mô lớn hơn và thông báo rằng nhà máy 6 inch thứ ba tại Zurich, Thụy Sĩ đang được xây dựng. Đến cuối năm 2026, COHR kỳ vọng wafer 3 inch và 6 inch sẽ mỗi loại chiếm 50% sản lượng InP của mình; đến năm 2027, gần như toàn bộ công suất tăng thêm sẽ đến từ loại 6 inch. COHR cũng đã ký các thỏa thuận cung ứng từ 3 đến 5 năm với nhiều nhà cung cấp đế InP 6 inch, khóa chặt nguồn vật liệu thượng nguồn của mình.

Bây giờ hãy quay lại thông tin ngay từ đầu: LITE là một trong những nhà cung cấp InP bên ngoài của COHR. Điều đó ngụ ý gì? Nó ngụ ý rằng khi công suất 6 inch của chính COHR đạt đến quy mô lớn, nhu cầu mua sắm từ các nhà cung cấp bên ngoài (bao gồm cả LITE) sẽ tự nhiên giảm xuống. Đồng thời, chi phí cho các laser InP của chính COHR sẽ giảm theo một đường cong rất dốc.

Con hào kinh tế của LITE ngày nay phần lớn đến từ sự kết hợp của “nhu cầu kết nối quang học AI bùng nổ + nguồn cung InP cực kỳ hạn chế”. Trong giai đoạn 2026–2027 khi CPO chuyển từ 0 sang 1, câu chuyện về thiếu hụt nguồn cung đó vẫn đúng, và LITE có thể tận hưởng mức phí thặng dư do sự khan hiếm. Nhưng nhìn xa hơn, một khi công suất 6 inch của COHR được nâng lên tối đa, bức tranh cung ứng của InP sẽ thay đổi. Điều này không có nghĩa là LITE sẽ sụp đổ, nhưng nó có nghĩa là độ đàn hồi của nguồn cung InP tổng thể sẽ tăng lên và mức phí thặng dư do khan hiếm sẽ bắt đầu bị nén lại. Đây là một biến số sẽ không thực sự cho thấy tác động của nó cho đến giai đoạn 2027–2028 và hiện vẫn chưa được thị trường phản ánh đầy đủ vào giá.

Tinh thể lỏng hay vi gương: một câu hỏi mở về OCS

Chuyển sang OCS, có một chi tiết kỹ thuật thường bị bỏ qua.

Bài viết trước đã mô tả sản phẩm OCS của LITE (R300), sử dụng công nghệ vi gương MEMS: những chiếc gương siêu nhỏ được khắc trên chip được nghiêng đi bởi lực tĩnh điện để chuyển đổi ánh sáng giữa các sợi quang. OCS của COHR lại đi theo một lộ trình hoàn toàn khác: công nghệ tinh thể lỏng. Công nghệ này kiểm soát sự phân cực ánh sáng trong tinh thể lỏng để chuyển đổi lộ trình, không có các bộ phận chuyển động cơ học và hoạt động ở điện áp điều khiển rất thấp (dưới 10 V), mang lại những lợi thế lý thuyết trong các kịch bản đòi hỏi độ tin cậy cao. COHR có hơn 18 năm kinh nghiệm với công nghệ này, và các bộ chuyển mạch chọn lọc bước sóng (WSS) tinh thể lỏng của hãng đã được triển khai từ lâu trong các tuyến cáp dưới biển, nơi phải đối mặt với những thử nghiệm độ tin cậy khắc nghiệt nhất.

Vậy công nghệ nào tốt hơn? Câu trả lời thành thực là: tại thời điểm này, chưa ai biết chắc chắn. Cả hai đều có những khách hàng lớn, thực tế và đang vận hành trong các trung tâm dữ liệu quy mô siêu lớn (hyperscale). Ưu điểm của MEMS bao gồm độ chín muồi về công nghệ cao hơn, suy hao xen thấp hơn và chi phí trên mỗi cổng tốt hơn khi triển khai quy mô lớn; ưu điểm của tinh thể lỏng là không có chuyển động cơ học, năng lượng cực thấp và giá trị độc bản trong các trường hợp sử dụng yêu cầu độ tin cậy cao.

Thị trường sẽ không phân định thắng thua bằng các thử nghiệm trong phòng thí nghiệm mà sẽ bỏ phiếu bằng các đơn đặt hàng. Trong quý 2 năm tài chính 2026, COHR đã có hơn 10 khách hàng OCS và tỷ lệ đơn hàng trên doanh thu (book-to-bill) đạt hơn 4 lần, trong khi LITE có lượng đơn hàng OCS tồn đọng trị giá hơn 400 triệu USD từ ba khách hàng siêu quy mô lớn. Cả hai đều đang đẩy mạnh sản lượng xuất kho, chỉ là theo các lộ trình kỹ thuật và tệp khách hàng khác nhau. Ở giai đoạn đầu, thị trường OCS khó có khả năng xảy ra tình trạng "người thắng có tất cả"; tinh thể lỏng và MEMS nhiều khả năng sẽ cùng tồn tại trong các kịch bản khác nhau. Đến năm 2029, hầu hết các tổ chức kỳ vọng thị trường OCS cho trung tâm dữ liệu toàn cầu sẽ đạt khoảng từ mức thấp đến mức trung bình của khoảng 2 tỷ USD mỗi năm. Trong một thị trường trị giá 2 tỷ USD, vẫn có chỗ cho hai lộ trình công nghệ và cho cả hai công ty cùng phát triển. Cuộc cạnh tranh thực sự không phải là công nghệ của ai "đúng hơn", mà là ai có thể tăng số lượng khách hàng từ 10 lên 30 nhanh hơn.

Câu chuyện tài chính: hai động cơ thúc đẩy EPS

Các số liệu tài chính cuối cùng là điểm tựa cho câu chuyện này, và có một chi tiết đáng chú ý ở đây vì nó thay đổi cách bạn phân loại toàn bộ luận điểm đầu tư này.

Khi phân tích mức tăng trưởng EPS của một công ty, mọi người thường nghĩ: doanh thu tăng, biên lợi nhuận tăng theo, EPS đương nhiên sẽ đi lên. COHR đang ở một vị thế đặc biệt khi sở hữu hai động cơ tăng trưởng EPS độc lập hoạt động song song.

Thứ nhất: doanh thu tăng trưởng nhanh kết hợp với việc nâng cấp cơ cấu sản phẩm.Trong quý 2 năm tài chính 2026, doanh thu đạt 1,686 tỷ USD, tăng trưởng khoảng 17% so với cùng kỳ năm ngoái; nếu loại trừ mảng kinh doanh quốc phòng đã thoái vốn, mức tăng trưởng cốt lõi là khoảng 22%. Phân khúc trung tâm dữ liệu và truyền thông tăng trưởng 34% so với cùng kỳ.

Nguồn: Báo cáo tài chính công ty, TradingKey

Lưu ý: Trung tâm dữ liệu & Truyền thông là số liệu mới được công ty công bố, hiện chỉ có dữ liệu của một vài quý.

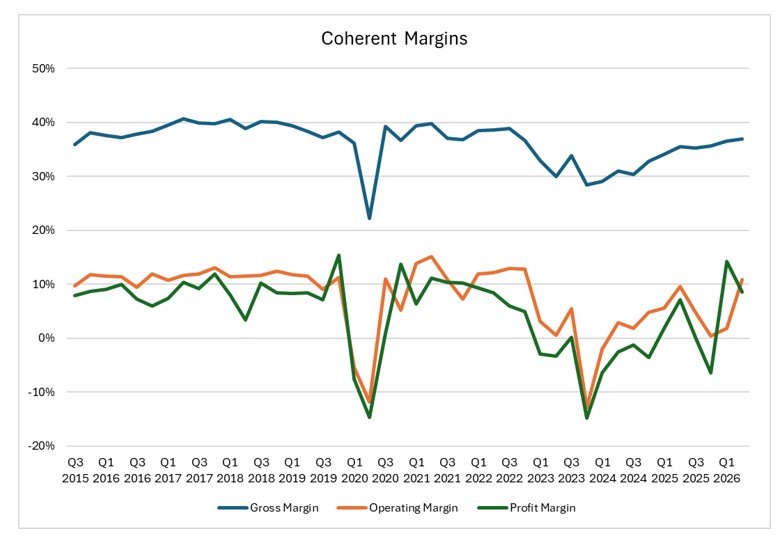

Biên lợi nhuận gộp đã cải thiện từ 35,5% trong quý 2 năm tài chính 2025 (38,2% theo non-GAAP) lên 36,9% trong quý 2 năm tài chính 2026 (39,0% theo non-GAAP). Một mặt, các sản phẩm 1,6T có biên lợi nhuận cao hơn về mặt cấu trúc so với 800G, do đó khi tỷ trọng xuất hàng 1,6T tăng lên, biên lợi nhuận gộp tổng thể sẽ có xu hướng tăng theo tự nhiên; mặt khác, công nghệ InP 6-inch bắt đầu mang lại hiệu quả về biên lợi nhuận, và mỗi chip laser bổ sung được cắt từ tấm wafer 6-inch có chi phí thấp hơn trước đây.

Nguồn: Báo cáo tài chính công ty, TradingKey

Thứ hai: chi phí lãi vay giảm dần có hệ thống.Trong năm tài chính 2025, chi phí lãi vay hàng năm của Coherent vào khoảng 240 triệu USD. Khi công ty bán các tài sản quốc phòng, đẩy nhanh việc trả nợ và tái cấp vốn với lãi suất thấp hơn, thị trường kỳ vọng con số này sẽ giảm xuống còn khoảng 140 triệu USD vào năm tài chính 2027. Khoản tiết kiệm lãi vay khoảng 70–80 triệu USD trước thuế, tương đương 50–60 triệu USD sau thuế mỗi năm, sẽ đóng góp khoảng 0,30–0,40 USD vào EPS dựa trên số lượng cổ phiếu hiện tại, và mức tăng này không yêu cầu phải bán thêm bất kỳ một mô-đun quang học nào—chỉ cần thực hiện đúng kế hoạch giảm nợ.

Kết hợp hai yếu tố này, dự báo đồng thuận hiện tại đưa ra mức EPS non-GAAP khoảng 5 USD cho năm tài chính 2026 và khoảng 7 USD cho năm tài chính 2027. Kế hoạch cho quý 3 năm tài chính 2026 là doanh thu đạt 1,7–1,84 tỷ USD, ngụ ý sự tăng trưởng liên tục so với quý trước, và với việc đẩy mạnh xuất hàng 1,6T và OCS trong nửa cuối năm, biên lợi nhuận gộp non-GAAP dự kiến sẽ vượt ngưỡng 40%.

Đã đến lúc nói về rủi ro

Sau khi đã đề cập đến nhiều khía cạnh hấp dẫn, công bằng mà nói vẫn có một số vấn đề thực tế không thể bỏ qua.

- Cải thiện biên lợi nhuận chậm hơn dự kiến.Sự phục hồi biên lợi nhuận gộp của COHR tương đối thận trọng so với các đối thủ cùng ngành, một phần vì quá trình chuyển đổi sang 6-inch vẫn đang hấp thụ chi phí đầu tư ban đầu và các hiệu ứng quy mô cần thời gian để phát huy tác dụng. Nếu không có sự cải thiện rõ rệt trong nửa cuối năm 2026, thị trường sẽ thất vọng.

- Nợ vừa là đòn bẩy vừa là xiềng xích.Các khoản thanh toán lãi vay hàng quý vẫn duy trì ở mức khoảng 50–60 triệu USD. Điều này có nghĩa là COHR nhạy cảm hơn nhiều so với LITE trước những biến động của chu kỳ AI. Nếu việc xây dựng trung tâm dữ liệu AI chậm lại dù chỉ một quý, sự sụt giảm dòng tiền, ngay cả khi lãi suất tuyệt đối đang giảm, vẫn sẽ bị phóng đại thông qua đòn bẩy lên giá cổ phiếu.

- Rủi ro tích hợp còn tồn đọng.Có khoảng 4,47 tỷ USD lợi thế thương mại (goodwill) trên bảng cân đối kế toán, và công việc tích hợp từ ba thương vụ thâu tóm vẫn còn lâu mới hoàn tất. Nếu bất kỳ mảng kinh doanh nào hoạt động kém hiệu quả về mặt cấu trúc, các bài kiểm tra suy giảm giá trị có thể kích hoạt các khoản lỗ phi tiền mặt một lần.

- Sự không chắc chắn về công nghệ OCS.Dữ liệu về độ tin cậy dài hạn cho OCS tinh thể lỏng trong các triển khai trung tâm dữ liệu quy mô lớn vẫn chưa đủ mạnh. Nếu một khách hàng lớn quyết định làm chậm hoặc dừng quá trình xác thực, tỷ lệ đơn hàng trên doanh thu ấn tượng hiện nay có thể nhanh chóng tan biến.

- Rủi ro địa chính trị.Về mặt sản xuất, COHR có các nhà máy ở Châu Á (Malaysia, Việt Nam), và về mặt nhu cầu, công ty có một số khách hàng Trung Quốc. Bất kỳ sự thay đổi nào trong chế độ kiểm soát xuất khẩu đều là rủi ro đuôi (tail risk) không thể kiểm soát.

COHR và LITE: cùng đường đua, những ván cược khác nhau

Bây giờ chúng ta có thể quay lại câu hỏi ban đầu: một nhà đầu tư nên nhìn nhận hai công ty này như thế nào?

So sánh trọng yếu: LITE và COHR

Khía cạnh / Chỉ số | LITE (Lumentum) | COHR (Coherent) |

Mô hình kinh doanh | IDM chip quang học, chủ yếu bán laser và các linh kiện quang học | Nền tảng tích hợp dọc, bao quát từ vật liệu, thiết bị đến hệ thống từ đầu đến cuối |

Doanh thu dự kiến năm tài chính 2026 (ước tính) | Khoảng 2,7–2,9 tỷ USD (thúc đẩy bởi AI/Truyền thông dữ liệu, tăng trưởng gần 20%) | Khoảng 6,8–7,2 tỷ USD (vận tải + công nghiệp + CPO, tăng trưởng khoảng 15%) |

Nút wafer InP | Chủ yếu 4 inch, đang mở rộng công suất | Đơn vị đầu tiên sản xuất hàng loạt InP 6 inch; sản lượng trên mỗi tấm wafer gấp khoảng 3–4 lần so với loại 4 inch |

Công nghệ OCS | Vi gương MEMS, 300x300 cổng, giảm chi phí 400G/800G đã chín muồi | OCS tinh thể lỏng, hơn 10 khách hàng, tỷ lệ đơn hàng trên doanh thu > 4 lần, gắn liền với các tủ rack AI thế hệ mới |

Chiến lược laser 1,6T | EML + CW, tập trung vào truyền thông dữ liệu InP | SiPh + InP EML + VCSEL song song, đáp ứng phạm vi truyền dẫn ngắn/trung bình/dài |

Nợ / Vốn chủ sở hữu | Khoảng 0,08, đòn bẩy thấp về mặt danh nghĩa | Khoảng 0,35, đòn bẩy tài chính thực tế nhưng nằm trong tầm kiểm soát |

P/E dự phóng | Khoảng 62 | Khoảng 40 |

Độ nhạy với chu kỳ AI | Doanh thu gắn liền chặt chẽ với các đơn hàng AI Datacom, gần như không có gánh nặng lãi vay; giá cổ phiếu chủ yếu biến động theo đơn hàng và định giá | Đa dạng hóa hơn nhưng có đòn bẩy và lãi suất cố định; dòng tiền và giá cổ phiếu nhạy cảm hơn với quá trình xây dựng hạ tầng AI và sự phục hồi biên lợi nhuận |

Nguồn dữ liệu: StockAnalysis, báo cáo tài chính và hướng dẫn của công ty

Cả hai công ty đều nhận được khoản đầu tư chiến lược trị giá 2 tỷ USD từ Nvidia và đang đi trên cùng một lộ trình kết nối quang học, nhưng họ thu hút những loại hình nhà đầu tư khác nhau.

LITE là một lưỡi dao sắc bén: tập trung và thuần túy, có mức độ tiếp cận trực tiếp lớn hơn với nhu cầu laser CPO và bảng cân đối kế toán rất sạch, không nợ. Trong giai đoạn 2026–2027 khi CPO tăng trưởng từ 0 đến 1, LITE có đòn bẩy hoạt động cao hơn và là một câu chuyện dễ truyền tải hơn. COHR là một cỗ máy nặng nề hơn: lớn hơn và phức tạp hơn, với các khoản nợ vừa là nguyên nhân khiến giá cổ phiếu bị chiết khấu hiện tại vừa là nguồn tạo ra giá trị tương lai. InP 6-inch là một cuộc cách mạng sản xuất đang diễn ra; DCI là một đường cong tăng trưởng độc lập mà LITE không có; laser công nghiệp là một phương án phục hồi tiềm ẩn trong các số liệu tài chính. Câu chuyện EPS của công ty trong giai đoạn 2027–2028 có thể mạnh mẽ hơn hầu hết các mô hình dự báo, nhưng bạn cần kiên nhẫn để công ty rũ bỏ gánh nặng nợ nần.

Nếu bạn tin rằng sự bùng nổ của kết nối quang học AI là một chủ đề kéo dài nhiều năm thay vì chỉ là một giao dịch trong hai hoặc ba quý, thì hai cái tên này không loại trừ lẫn nhau. Thay vào đó, chúng là hai hình thức tiếp cận khác nhau mà bạn có thể phân bổ dựa trên khẩu vị rủi ro: một là đặt cược vào sự khan hiếm ở lớp chip quang học, và bên còn lại là đặt cược vào nền tảng sản xuất của toàn bộ cơ sở hạ tầng truyền thông quang học.

Tuyên bố miễn trừ trách nhiệm: Bài viết này dựa trên thông tin công khai và không cấu thành lời khuyên đầu tư. Dữ liệu được trích xuất từ báo cáo tài chính của công ty, các thông báo chính thức và các nguồn công khai. Đầu tư luôn đi kèm rủi ro; các quyết định phải được đưa ra theo sự thận trọng của chính bạn.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.