Khi Ánh sáng Thay thế Đồng: Lumentum (LITE) — Trái tim Quang học của Kỷ nguyên AI

Podcast AI

Nvidia đầu tư 4 tỷ USD vào Lumentum và Coherent, tập trung vào chuỗi kết nối quang học cho AI. Lumentum, với năng lực sản xuất InP nội bộ, sản xuất laser EML, CW/ELS và mô-đun quang học, trở thành đối tượng thụ hưởng chính. Các trung tâm dữ liệu AI đang chuyển sang quang học do giới hạn vật lý của đồng ở băng thông cao. Ba con đường tiến hóa kết nối quang học bao gồm mô-đun pluggable, CPO/NPO và OCS, trong đó Lumentum đóng vai trò quan trọng. Doanh thu và lợi nhuận của Lumentum tăng trưởng mạnh mẽ, phản ánh vị thế chiến lược trong ngành. Tuy nhiên, định giá cổ phiếu cao và các yếu tố cạnh tranh, công nghệ là những rủi ro cần lưu ý.

Nếu GPU là nhân vật chính của thị trường giá lên AI lần trước, thì lần này ánh đèn sân khấu đã âm thầm chuyển sang lĩnh vực quang học. Câu hỏi thực sự không còn là liệu có nên tiếp tục mua Nvidia hay không, mà là: dọc theo toàn bộ chuỗi kết nối quang học đằng sau NVLink và GPU, ai là đối tượng thụ hưởng thuần túy tiếp theo?

Trong hai tuần qua, chính Jensen Huang đã chỉ ra câu trả lời: Lumentum.

Vào ngày 2 tháng 3, Nvidia đã chi 4 tỷ USD, đầu tư mỗi bên 2 tỷ USD vào Lumentum và Coherent, đồng thời ký kết các thỏa thuận mua hàng quy mô lớn trong nhiều năm với quyền ưu tiên tiếp cận công suất. Đây không đơn thuần là một khoản đầu tư tài chính, mà thực chất là việc thâu tóm nguồn tài nguyên khan hiếm quan trọng nhất trong các nhà máy AI — laser InP cung cấp nguồn sáng cho CPO và các kết nối quang học NVLink trong tương lai — vào tay một số ít nhà cung cấp. Lumentum là cái tên thuần túy nhất trong số đó: họ sở hữu các nhà máy sản xuất wafer InP ở thượng nguồn, sản xuất laser EML và CW/ELS ở phân khúc giữa, đồng thời có OCS và các mô-đun quang học đám mây ở hạ nguồn.

Thời điểm này cũng vô cùng nhạy cảm. Tuần tới, một mặt chúng ta có hội nghị GTC 2026 của Nvidia tại San Jose, nơi họ cần làm rõ kiến trúc thế hệ tiếp theo, cách NVLink tiếp tục mở rộng quy mô và khi nào CPO sẽ thực sự được sản xuất hàng loạt. Mặt khác, hội nghị OFC — hội nghị toàn cầu quan trọng nhất về truyền thông quang học — cũng diễn ra, nơi mọi nhà cung cấp mô-đun quang học, CPO và OCS sẽ công bố lộ trình của họ trong cùng một tuần. Hội nghị CPU về tính toán và triển lãm CES về kết nối quang học lần đầu tiên giao thoa mật thiết như vậy, và Lumentum đứng ngay tại ngã tư của hai dòng sự kiện chính này: một tay nắm giữ thỏa thuận hợp tác trị giá 2 tỷ USD và các đơn hàng dài hạn từ Nvidia, tay kia kiểm soát các mắt xích then chốt như nguồn sáng CPO và OCS, biến họ trở thành một trong những công ty đại diện nhất trong chuỗi kết nối quang học này trong mắt nhiều tổ chức. Trong số tất cả các bên tham gia, tại sao chính xác Lumentum lại giành được vị trí trung tâm nhất trên đường đua này?

Giới hạn vật lý của đồng: Các trung tâm dữ liệu AI đang chạm tới một bức tường vô hình

Trong những năm gần đây, bất cứ khi nào mọi người nói về AI, cuộc trò chuyện đều bắt đầu với việc có bao nhiêu GPU và khả năng tính toán lớn như thế nào. Nhưng có một tiền đề dễ bị bỏ qua hơn: dù bạn tính toán nhanh đến đâu, nếu dữ liệu không thể di chuyển, mọi thứ đều vô ích. GPU sẽ nằm im trong giá đỡ, điện năng vẫn bị tiêu thụ, và chi phí vốn sẽ không thể chuyển đổi thành hiệu suất tính toán thực tế.

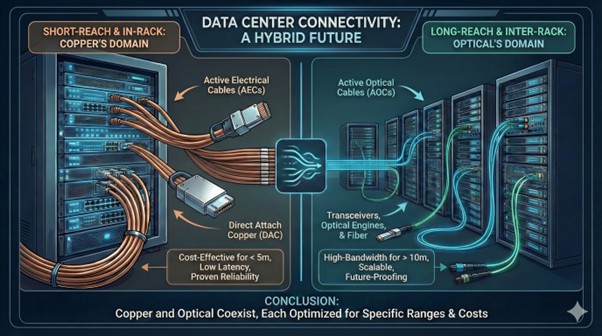

Cơ chế kết nối trung tâm dữ liệu phổ biến hiện nay được phân chia nhiệm vụ đại khái như sau:

- Bên trong một giá đỡ và trong phạm vi vài mét cho các liên kết khoảng cách ngắn, cáp đồng DAC/AEC chiếm ưu thế vì chúng rẻ và dễ triển khai.

- Một khi vượt qua các giá đỡ hoặc các dãy, đặc biệt là ở các lớp tổng hợp và lớp trục chính, về cơ bản đó là thế giới toàn quang của sợi quang kết hợp với các mô-đun quang học. Trong các trung tâm dữ liệu lớn được xây mới vào khoảng năm 2025, hơn 80% các kết nối trục chính và khoảng cách xa đã chuyển trực tiếp sang các giải pháp sợi quang.

Trong phân khúc nhỏ nơi mật độ tính toán cao nhất — bên trong giá đỡ, giữa các bảng mạch — hầu hết các cụm AI hiện nay vẫn đang dựa trên cáp đồng. Chính vì lý do đó, một khi băng thông chuyển từ 400G và 800G lên đến 1,6T, thứ đầu tiên bị phá vỡ chính là đoạn cáp đồng ngắn này do chạm tới các giới hạn vật lý.

1. Tần số càng cao, đồng càng khó hoạt động — hiệu ứng bề mặt là không thể tránh khỏi.

Ở các tần số cao cấp 100G/200G, dòng điện không còn lấp đầy toàn bộ tiết diện đồng một cách đồng đều; nó bị ép vào một vòng hẹp gần bề mặt của dây dẫn, đó chính là hiệu ứng bề mặt kinh điển. Bạn trả tiền cho một sợi dây đồng dày, nhưng phần thực sự truyền tín hiệu tần số cao chỉ là lớp mỏng trên bề mặt, vì vậy tiết diện hiệu dụng liên tục bị thu hẹp.

Để duy trì hoạt động ở mức 112G hoặc 224G PAM4 trên mỗi làn, các nhà thiết kế chỉ có thể làm cáp dày hơn, sử dụng các chất điện môi đắt tiền hơn và dành nhiều không gian đi dây và uốn cong hơn trên bảng mạch. Hệ quả là cáp trở nên cứng hơn, nặng hơn và cồng kềnh hơn, kéo theo không gian giá đỡ, luồng không khí và áp lực làm mát đều tăng lên tương ứng.

2. Ngay khi khoảng cách tăng lên, cáp đồng tốc độ cao sẽ mất đi tác dụng.

Mỗi khi bạn tăng gấp đôi tốc độ dữ liệu, phạm vi tiếp cận của một liên kết đồng truyền thống sẽ bị cắt giảm đáng kể. Ở giai đoạn 400G, một cáp đồng thụ động (DAC) 100G/làn thường có thể chạy được 3–5 mét một cách ổn định — tính toàn vẹn tín hiệu và tỷ lệ lỗi bit (BER) vẫn có thể xử lý được về mặt kỹ thuật mà không cần thêm chip ở cả hai đầu để khuếch đại và cân bằng. Ở mức 800G và 112G/làn, nhiều nhà cung cấp khuyến nghị các cáp DAC thụ động nên duy trì dưới 2 mét; xa hơn mức đó, biểu đồ mắt sẽ bị suy giảm nghiêm trọng và rất khó để giữ BER trong giới hạn kỹ thuật cho phép.

Khi tiến xa hơn lên 1,6T và 224G/làn, nếu bạn không thêm bất kỳ con chip nào và chỉ dựa hoàn toàn vào cáp đồng thụ động, trên thực tế bạn chỉ có thể thiết kế chiều dài sử dụng khoảng 1 mét. Nếu bạn muốn kéo dài hơn, bạn phải thêm các con chip nhỏ ở cả hai đầu để khuếch đại, cân bằng và đồng bộ lại tín hiệu, biến cáp thành cáp điện chủ động (AEC), giúp kéo dài khoảng cách lên khoảng 3–7 mét, nhưng với chi phí, mức tiêu thụ điện năng và độ phức tạp hệ thống trên mỗi sợi cáp cao hơn rõ rệt.

Vấn đề thực sự là các liên kết mà các cụm AI khao khát băng thông cao và độ trễ thấp nhất thường chính là các liên kết xuyên giá đỡ hoặc xuyên dãy, nơi khoảng cách hàng chục mét là phổ biến. Nói cách khác, quy mô mạng mà các khối lượng công việc mong muốn về mặt lý tưởng đã vượt xa vùng an toàn vật lý của cáp đồng ở mức 1,6T. Đó là lý do tại sao chúng ta nói rằng các trung tâm dữ liệu AI đang thực sự chạm tới trần vật lý của đồng.

3. Mức tiêu thụ điện năng có thể chênh lệch theo cấp số nhân.

Cách tiếp cận truyền thống có thể được tóm tắt là: "đồng dài kéo quang ngắn". GPU hoặc switch ASIC trước tiên chạy dọc theo một đoạn dài các đường mạch đồng tốc độ cao bên trong khung máy đến bảng điều khiển phía trước, sau đó chuyển sang các mô-đun quang học có thể cắm được — được trang bị các mạch DSP, FEC và mạch cân bằng hạng nặng — để chuyển đổi tín hiệu điện sang quang. Đây là dạng điển hình của hầu hết các mô-đun quang học pluggable 800G/1,6T hiện nay, với các mô-đun 1,6T thường tiêu tốn khoảng 20–25 W, về cơ bản là đốt năng lượng để bù đắp tổn thất trên kênh đồng.

Nguồn: Microelectronics

CPO (Quang học đóng gói chung) đảo ngược lộ trình này, và cũng có thể được tóm tắt là: "ánh sáng chạy cạnh tính toán". CPO đặt các động cơ quang học ngay cạnh switch ASIC hoặc XPU, so với các tín hiệu điện tốc độ cao chỉ di chuyển vài mm đến cm trên gói và đế chip trước khi chuyển đổi thành ánh sáng, sau đó toàn bộ phần còn lại của đường truyền đều là sợi quang. Đoạn cáp đồng tốc độ cao dài và tốn điện được thay thế bằng quang học. Dữ liệu từ các nhà cung cấp như Nubis đã chỉ ra rằng dưới kiến trúc CPO/NPO, việc đưa một động cơ quang học 1,6T hoàn chỉnh vào mức tiêu thụ khoảng 5–8 W là thực tế, tiết kiệm hàng chục watt cho mỗi cổng. Điều đó có vẻ không quá ấn tượng ở cấp độ một bảng mạch đơn lẻ, nhưng trong một "nhà máy" AI với hàng nghìn cổng băng thông cao, chúng ta đang nói về sự chênh lệch điện năng lên tới hàng chục hoặc thậm chí hàng trăm kilowatt.

Nguồn: Astera Labs

Vì vậy, xét trên ba phương diện này, sợi quang hầu như lấn át hoàn toàn cáp đồng: về mật độ băng thông, một sợi quang đơn lẻ có thể xếp chồng nhiều bước sóng như những đường cao tốc nhiều làn mà không làm cáp vật lý dày lên; về phạm vi tiếp cận, hàng chục đến hàng trăm mét là phạm vi hoạt động bình thường của sợi quang đơn mốt, với độ suy hao và ISI thân thiện hơn nhiều so với đồng ở các tần số tương đương; về năng lượng, các tín hiệu quang truyền qua thủy tinh không gặp hiệu ứng bề mặt hay việc sạc và xả liên tục các tụ điện lớn, giúp chúng tiết kiệm năng lượng hơn một cách tự nhiên.

Tại thời điểm này, nó không còn là vấn đề tranh luận kỹ thuật thuần túy giữa "đồng hay quang", mà làở tốc độ nào và tại các lớp kết nối nào thì toàn ngành sẽ chuyển hẳn sang quang học. Từ 800G lên 1,6T, lộ trình di cư này đang được các trung tâm dữ liệu AI thúc đẩy từng bước.

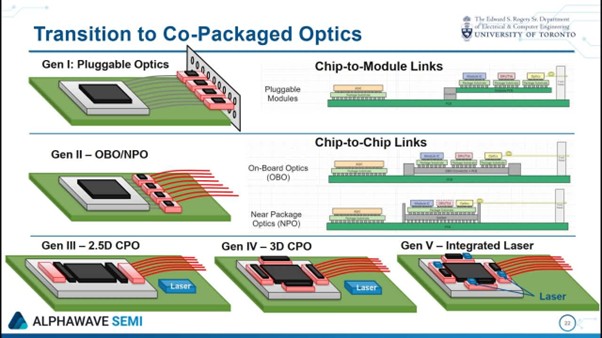

Ba con đường tiến hóa của kết nối quang học

Kết nối quang học không phải là một giải pháp đơn lẻ, mà là một ngăn xếp công nghệ phân lớp được triển khai theo từng giai đoạn. Về cơ bản, nó tuân theo ba con đường: trước tiên là triển khai quang học pluggable, sau đó đưa quang học đến gần chip hơn, và cuối cùng là thay đổi hoàn toàn kiến trúc chuyển mạch. Một khi bạn hiểu được ba con đường này, về cơ bản bạn sẽ nắm bắt được ai là người hưởng lợi và ai bị chèn ép trong vài năm tới.

Các mô-đun quang học Pluggable — "ngựa thồ" của ngày nay

Đây là dạng kết nối quang học trưởng thành nhất trong các trung tâm dữ liệu hiện nay. Các mô-đun nằm trên bảng điều khiển phía trước của các bộ chuyển mạch để dễ dàng thay thế nóng và bảo trì. Từ 400G đến 800G lên 1,6T, các giải pháp pluggable vẫn đang tăng trưởng nhanh chóng. Chip laser EML của Lumentum là nguồn sáng then chốt trong các mô-đun này; lượng xuất xưởng EML 100G của họ đang ở mức cao kỷ lục và EML 200G đang tăng tốc mạnh mẽ.

CPO/NPO — các giải pháp tích hợp cho tương lai

CPO tích hợp các động cơ quang học trực tiếp vào gói chuyển mạch, rút ngắn căn bản đường dẫn chuyển đổi từ điện sang quang và giảm mạnh mức tiêu thụ điện năng cũng như độ trễ. Tại GTC 2025, Nvidia lần đầu tiên trình diễn các bộ chuyển mạch Spectrum-X và Quantum-X dựa trên công nghệ quang học silicon, với băng thông 1,6 Tbps mỗi cổng. NPO (Quang học đóng gói gần) là một dạng chuyển tiếp của CPO, đặt các động cơ quang học cách xa vài cm trên PCB, cân bằng giữa hiệu suất năng lượng và khả năng bảo trì.

Theo Bernstein, các đợt xuất xưởng CPO/NPO quy mô lớn trong các kịch bản mở rộng ngang có thể sẽ bắt đầu vào khoảng cuối năm 2026 đến năm 2027, trong khi ở các kịch bản mở rộng dọc nhạy cảm hơn về độ tin cậy, việc sản xuất hàng loạt khó có thể diễn ra trước nửa cuối năm 2028.

OCS — định nghĩa lại cấu trúc chuyển mạch

Hai con đường đầu tiên tập trung vào việc giữ nguyên logic Ethernet/InfiniBand hiện có trong khi thay thế đồng bằng quang và đưa quang đến vị trí tốt hơn. OCS (Bộ chuyển mạch mạch quang) triệt để hơn: nó bỏ qua hoàn toàn lớp chuyển mạch điện tử ở giữa. OCS sử dụng các mảng vi gương MEMS để điều hướng ánh sáng trực tiếp giữa các sợi quang,không bao giờ chuyển đổi sang tín hiệu điện ở giữa, hoàn toàn loại bỏ nhiều lần chuyển đổi O-E-O trong các bộ chuyển mạch truyền thống. Google đã tiên phong triển khai công nghệ này ở quy mô lớn trong các mạng trung tâm dữ liệu của mình. R300 của Lumentum là một sản phẩm tiêu biểu trên lộ trình này, cung cấp 300x300 cổng trong một thiết bị duy nhất như một khung phân phối quang chính cho các nhà cung cấp đám mây quy mô siêu lớn.

Lộ trình công nghệ | Công suất (1,6T) | Khoảng cách truyền dẫn | Giai đoạn thương mại hóa | Các nhà cung cấp tiêu biểu |

Mô-đun quang có thể cắm (Pluggable) | 20–30 W | Vài chục đến hàng trăm mét | Sản xuất hàng loạt | Innolight, LITE, Coherent |

NPO | ~9 W | Vài chục đến hàng trăm mét | Sản xuất thử nghiệm vào năm 2026 | Nvidia, Broadcom |

CPO | 5–8 W | Vài chục đến hàng trăm mét | Sản xuất hàng loạt vào năm 2026-2027 | Nvidia + TSMC + LITE |

OCS | Rất thấp | Vài chục đến hàng trăm mét | Được triển khai bởi các nhà cung cấp đám mây hàng đầu | Google, LITE |

Lumentum: Tại sao công ty này là đối tượng hưởng lợi chính?

Từ tách rời đến tích hợp: Một thập kỷ mài giũa sức mạnh

Lumentum (LITE) được tách ra từ JDSU – một tên tuổi lâu đời trong ngành quang học – và niêm yết độc lập vào năm 2015. Trên lý thuyết, công ty khởi đầu là một doanh nghiệp sản xuất linh kiện quang học quy mô vừa, nhưng ba thương vụ thâu tóm trong thập kỷ sau đó đã dần định hình lại vị thế của họ:

- Thương vụ mua lại Oclaro năm 2018 (khoảng 1,8 tỷ USD): giúp công ty sở hữu toàn bộ năng lực thiết kế và sản xuất laser InP (Indium Phosphide), hệ thống vật liệu cốt lõi cho laser truyền thông dữ liệu tốc độ cao.

- Thương vụ mua lại NeoPhotonics năm 2022: củng cố danh mục quang học gắn kết (coherent optics) đường dài.

- Thương vụ mua lại Cloud Light năm 2023 (khoảng 750 triệu USD): giúp công ty gia nhập thị trường mô-đun quang đám mây tốc độ cao và bắt đầu cạnh tranh trực tiếp với các nhà sản xuất mô-đun lớn của châu Á.

Đến năm 2026, sau mười năm, Lumentum đã phát triển từ một nhà cung cấp chip laser và linh kiện thành một nền tảng tích hợp theo chiều dọc, bao gồm chip laser, mô-đun quang và hệ thống chuyển mạch quang.

Mô hình IDM trong lĩnh vực quang tử: Tại sao điều này lại quan trọng?

Trong ngành bán dẫn, IDM (Integrated Device Manufacturer) có nghĩa là kiểm soát toàn diện từ khâu thiết kế đến sản xuất. Vai trò của Lumentum trong lĩnh vực quang tử mô phỏng rất sát mô hình này:

Các nhà máy sản xuất (fabs) InP riêng: công ty vận hành các dây chuyền sản xuất laser và tấm wafer quang tử InP tại các địa điểm bao gồm Sagamihara và Takao ở Nhật Bản, cũng như Caswell ở Anh. Trong bối cảnh nguồn cung InP thắt chặt trên toàn cầu, năng lực sản xuất nội bộ như vậy là cực kỳ khan hiếm.

Bao phủ toàn bộ chuỗi giá trị: từ việc chế tạo chip laser trên tấm wafer InP, lắp ráp mô-đun quang tại khu công nghiệp Navanakorn gần Bangkok (Thái Lan), đến việc cung cấp các hệ thống OCS, công ty đều có sự hiện diện ở mọi giai đoạn đầu, giữa và cuối của chuỗi giá trị.

Liên tục mở rộng công suất: kế hoạch mở rộng hơn 40% công suất InP được khởi xướng vào cuối năm 2024 đã hoàn thành hơn một nửa, và công ty đang cân nhắc xây dựng các nhà máy mới hoặc thực hiện các thương vụ mua bán và sáp nhập (M&A) để tăng cường sản lượng hơn nữa.

Trong một chu kỳ hạn chế về nguồn cung, kiểu tích hợp theo chiều dọc này càng trở nên giá trị: trong khi các đối thủ khác phải xếp hàng chờ chip, Lumentum có thể tự sản xuất.

Bốn dòng sản phẩm, bốn động cơ tăng trưởng

Động cơ 1: Chip laser EML

EML (laser điều biến hấp thụ điện tử) là nguồn sáng cốt lõi trong các mô-đun 800G và 1,6T. Các sản phẩm EML 100G của Lumentum liên tục lập kỷ lục về sản lượng xuất kho, và EML 200G đã đóng góp khoảng 10% doanh thu laser truyền thông dữ liệu trong quý kết thúc vào tháng 12/2025, với kỳ vọng từ ban lãnh đạo rằng tỷ trọng này sẽ đạt 25% vào cuối năm 2026. Các thiết bị 200G có mức giá cao hơn 100G, giúp nâng cao cả giá bán trung bình (ASP) và biên lợi nhuận gộp. Công ty cũng đã giới thiệu công nghệ EML thế hệ mới 448 Gbps để đón đầu các mô-đun 3,2T với tốc độ 400G mỗi kênh.

Động cơ 2: Laser CW và mô-đun ELS — Trái tim của CPO

Trong kiến trúc CPO, quá trình điều biến được chuyển sang các mạch tích hợp quang tử silicon (PIC), vì vậy các mô-đun không còn cần laser tích hợp riêng; thay vào đó, chúng dựa vào các laser sóng liên tục (CW) bên ngoài làm nguồn sáng. Các laser CW này phải cung cấp công suất quang ổn định hàng trăm milliwatt trong môi trường nhiệt độ cao, đòi hỏi năng lực đóng gói và thiết bị InP rất cao — đây chính là lĩnh vực mà Lumentum đã được các khách hàng lớn như Nvidia lựa chọn.

Trong cuộc họp báo cáo kết quả kinh doanh gần nhất, ban lãnh đạo đã tiết lộ các đơn hàng trị giá nhiều trăm triệu USD cho laser công suất cực cao, dự kiến bắt đầu giao hàng vào nửa đầu năm 2027. Quan trọng hơn, công ty đang mở rộng từ việc cung cấp chip laser thô sang cung cấp đầy đủ các mô-đun ELS (nguồn laser bên ngoài), vốn có doanh thu trên mỗi đơn vị gấp khoảng 2 đến 2,5 lần so với một con chip đơn lẻ, giúp mở rộng đáng kể thị trường mục tiêu.

Động lực 3: Hệ thống chuyển mạch quang OCS

Hệ thống OCS R300 của Lumentum, dựa trên các vi gương 3D-MEMS, hiện có lượng đơn đặt hàng tồn đọng (backlog) trị giá hơn 400 triệu USD từ ba khách hàng điện toán đám mây quy mô lớn (hyperscale). Trong báo cáo kết quả kinh doanh quý 2 năm tài chính 2026, ban lãnh đạo lưu ý rằng tốc độ giao hàng OCS đã vượt kỳ vọng nội bộ, với doanh thu hàng quý đã vượt mốc 10 triệu USD sớm hơn kế hoạch. Phần lớn lượng đơn hàng tồn đọng dự kiến sẽ được giao trong nửa sau của năm 2026.

Mizuho ước tính rằng đến năm 2029, tổng thị trường có thể tiếp cận (TAM) của OCS trung tâm dữ liệu sẽ đạt khoảng 1,9 tỷ USD (tốc độ tăng trưởng kép hàng năm - CAGR khoảng 44%), và Lumentum có thể chiếm lĩnh 30–40% thị phần.

Động lực 4: Các mô-đun quang học đám mây

Mảng kinh doanh bộ thu phát tốc độ cao có được thông qua việc mua lại Cloud Light hiện đang mở rộng nhanh chóng. Trong quý 2 năm tài chính 2026, doanh thu mảng hệ thống đạt 221,8 triệu USD (tăng 60% so với cùng kỳ năm trước), với mô-đun quang học đám mây là động lực tăng trưởng lớn nhất. Ban lãnh đạo nhấn mạnh rằng các mô-đun 1,6T có biên lợi nhuận tốt hơn đáng kể so với các sản phẩm 800G, do đó khi sản lượng 1,6T tăng lên, khả năng sinh lời trong phân khúc này sẽ tiếp tục được cải thiện.

Điểm bẻ lái tài chính: Hãy để những con số lên tiếng

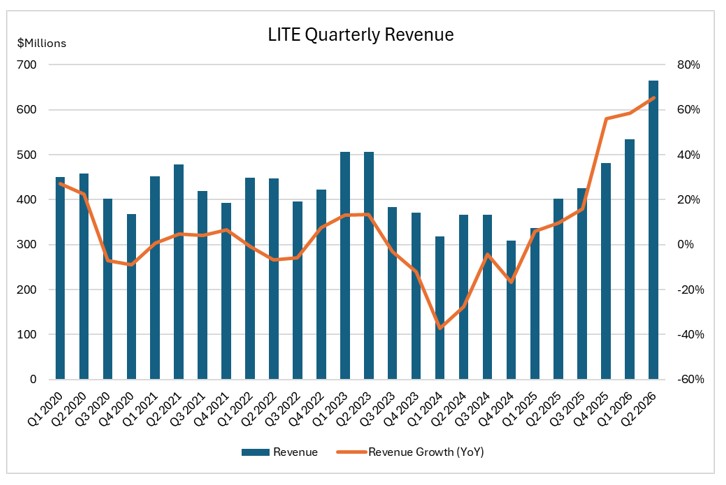

Từ những con số thực tế, điểm bẻ lái của Lumentum đã có thể thấy rõ bằng mắt thường. Trong quý 2 năm tài chính 2026, công ty đã đạt doanh thu 665,5 triệu USD, tăng 65,5% so với cùng kỳ năm trước và tăng gần 25% so với quý trước, đánh dấu mức doanh thu hàng quý cao nhất kể từ khi niêm yết.

Nguồn: Báo cáo hàng quý của LITE, TradingKey

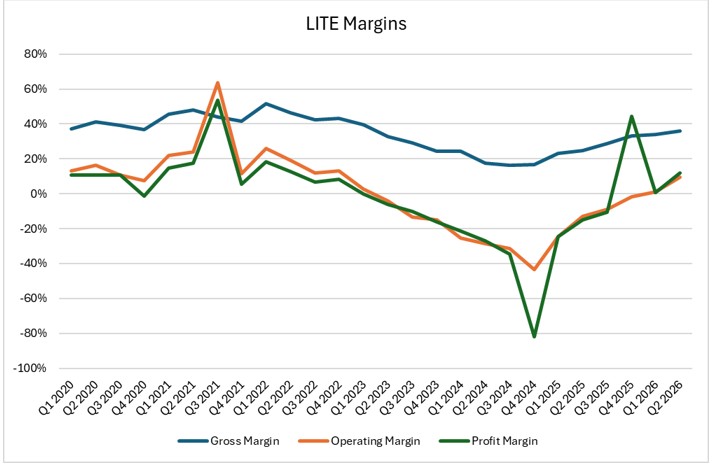

Biên lợi nhuận gộp đã tăng từ mức khoảng 25% của một năm trước đó lên 36%, biên lợi nhuận hoạt động cải thiện từ khoảng -12,8% lên +9,7%, và EPS theo chuẩn GAAP đã chuyển từ -0,88 USD trong quý 2 năm tài chính 2025 sang +0,89 USD trong quý 2 năm tài chính 2026. Chuỗi thay đổi này cho thấy trong khi doanh thu tăng trưởng nhanh, khả năng sinh lời không bị pha loãng; thay vào đó, công ty đang tiến bước từ thua lỗ sang có lãi bền vững.

Nguồn: Báo cáo hàng quý của LITE, TradingKey

Từ nửa sau năm tài chính 2025 đến năm tài chính 2026, độ dốc rõ ràng là dốc hơn: doanh thu tăng tốc, biên lợi nhuận tăng theo từng bước — một điểm bẻ lái điển hình do sự kết hợp giữa khối lượng và giá bán thay vì một sự phục hồi nhất thời.

Quan trọng hơn, sự cải thiện này không chỉ là câu chuyện của một quý. Đối với quý 3 năm tài chính 2026, ban lãnh đạo dự báo doanh thu đạt từ 780–830 triệu USD, gần như gấp đôi so với cùng kỳ năm trước.

Rủi ro & Tranh luận

Định giá không hề rẻ

Dựa trên dự báo đồng thuận EPS năm tài chính 2027 khoảng 11 USD, mức giá cổ phiếu hiện tại quanh 670 USD tương ứng với P/E dự phóng khoảng 60 lần. Một số tổ chức lạc quan hơn dự báo EPS năm tài chính 2027 đạt từ 17–24 USD, theo đó định giá sẽ giảm xuống còn khoảng 30 lần. Dù theo cách nào, mức giá hôm nay đã phản ánh kỳ vọng tăng trưởng mạnh mẽ. Tranh luận cốt lõi là liệu Lumentum vẫn là một công ty linh kiện quang học có tính chu kỳ, hay đã thực sự bước vào lộ trình của một nền tảng kết nối quang học AI mang tính cấu trúc.

Những bất định về lộ trình công nghệ

Có sự không chắc chắn giữa các đợt chạy thử nghiệm CPO và việc triển khai quy mô lớn thực tế. CPO trong các kịch bản mở rộng quy mô vẫn cần xác nhận độ tin cậy dài hạn trong môi trường thực tế. Các phương án thay thế như đồng đóng gói đồng (CPC) cũng đang cạnh tranh cho nhu cầu kết nối tầm ngắn trong các trường hợp sử dụng mở rộng quy mô.

Sự tập trung khách hàng

Các đơn hàng OCS hiện tại chủ yếu đến từ ba khách hàng quy mô lớn (hyperscale). Nếu OCS không thể mở rộng ra ngoài những gã khổng lồ đám mây hàng đầu này sang một thị trường rộng lớn hơn, trần tăng trưởng có thể không đạt được như kỳ vọng.

Cạnh tranh gia tăng

Trong lĩnh vực laser, Coherent đang nâng cấp các dây chuyền InP của mình từ tấm wafer 4 inch lên 6 inch, có khả năng tăng gấp bốn lần sản lượng trên mỗi tấm wafer. Trong mảng mô-đun quang học, các nhà cung cấp Trung Quốc (như Innolight và các bên khác) đang lấn sân sang thượng nguồn vào lĩnh vực chip laser. Việc Lumentum có thể duy trì lợi thế công nghệ và công suất hiện tại hay không sẽ phụ thuộc vào việc duy trì tốc độ R&D.

Kết luận

Logic tăng trưởng của Lumentum có thể tóm gọn thành một chuỗi nhân quả rõ ràng: Các cụm AI liên tục mở rộng quy mô → nhu cầu băng thông từ GPU đến GPU tăng theo cấp số nhân → đồng chạm đến các giới hạn vật lý → kết nối quang học trở thành con đường duy nhất → laser nằm ở vị trí khởi đầu của chuỗi quang học → số lượng công ty có khả năng sản xuất laser cao cấp cấp độ AI là rất ít → thông qua tích hợp kiểu IDM và một thập kỷ thực hiện M&A, Lumentum đã xây dựng được sự hiện diện rộng nhất tại vị trí "điểm nghẽn" này.

Công ty đang đồng thời tận dụng ba đường cong tăng trưởng: sự gia tăng của các mô-đun cắm (pluggable) 800G/1,6T, quá trình thương mại hóa CPO/NPO từ con số 0 đến 1, và sự lan rộng của OCS trên nhiều nền tảng đám mây quy mô lớn. Việc có ba đường cong này cùng đi lên trong giai đoạn 2026–2027 là điều cực kỳ hiếm thấy trong lịch sử truyền thông quang học.

Tất nhiên, ở mức giá 670 USD, cổ phiếu này đã bao hàm kỳ vọng rất cao. Những minh chứng then chốt sắp diễn ra: Hội nghị GTC và OFC tuần tới sẽ cung cấp những tín hiệu quan trọng về lịch trình tăng trưởng của CPO, sự đa dạng hóa khách hàng OCS và vai trò của kết nối quang học trong các kiến trúc thế hệ tiếp theo của Nvidia.

Miễn trừ trách nhiệm: Bài viết này chỉ dành cho mục đích phân tích ngành và chia sẻ thông tin, không cấu thành bất kỳ lời khuyên hay khuyến nghị đầu tư nào. Đầu tư đi kèm với rủi ro. Mọi quyết định đầu tư nên dựa trên đánh giá độc lập của riêng bạn và tham khảo ý kiến của các cố vấn chuyên nghiệp.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.