Dòng vốn vào kỷ lục không mang lại mức tăng trưởng tương xứng: Liệu chứng khoán Mỹ đang bị dòng vốn quay lưng?

Podcast AI

Chiến lược gia vĩ mô Tim Baker của Deutsche Bank lưu ý dòng vốn toàn cầu đang rút khỏi thị trường Mỹ, chảy sang châu Âu và châu Á. Thị trường Mỹ có hiệu suất tương đối kém nhất trong 15 năm, thiếu lợi thế giá và đặc điểm chu kỳ. Cổ phiếu công nghệ Mỹ chịu áp lực do lo ngại bong bóng AI và sự đình trệ của lĩnh vực này. Các thị trường ngoài Mỹ đang có động lực phục hồi định giá và yếu tố cơ bản về lợi nhuận thuận lợi. Vị thế tăng tỷ trọng đối với tài sản khu vực đồng Euro đạt mức cao kỷ lục.

TradingKey - Vào ngày 25/2, Deutsche Bank ( DB) - chiến lược gia vĩ mô Tim Baker đã công bố một báo cáo cho thấy mặc dù dòng vốn toàn cầu đang đổ vào thị trường chứng khoán Mỹ với tốc độ chưa từng thấy, hiệu suất tương đối của thị trường này lại gây thất vọng một cách đáng ngạc nhiên.

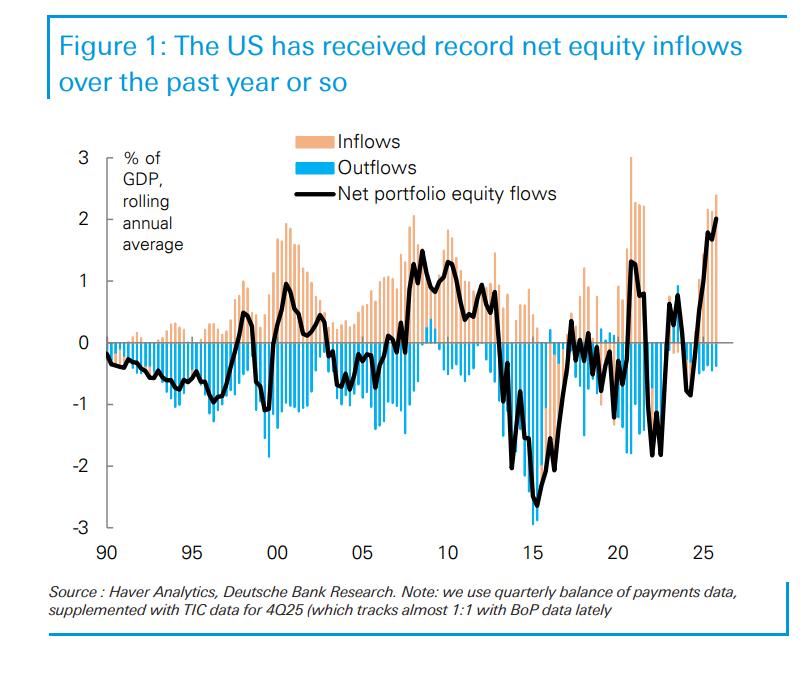

Thị trường chứng khoán Mỹ từng thiết lập các kỷ lục toàn cầu nhờ khả năng thu hút vốn phi thường. Tim Baker cho biết trong báo cáo rằng sự ưa chuộng đối với cổ phiếu Mỹ trên toàn thị trường là rất lớn. Dòng vốn cổ phần ròng chưa bao giờ mạnh mẽ hơn thế. Trong suốt năm 2025, dòng vốn ròng đã đạt mức đáng kinh ngạc là 2% GDP của Mỹ.

Khối lượng vốn khổng lồ này mang lại sự hỗ trợ đáng kể cho nền kinh tế Mỹ. Deutsche Bank lưu ý rằng chỉ riêng dòng vốn cổ phần ròng kỷ lục này đã đủ để một mình tài trợ cho hai phần ba thâm hụt tài khoản vãng lai của Mỹ.

Trong "bữa tiệc" vốn đó, các nhà đầu tư toàn cầu đã tập trung sự chú ý vào thị trường Mỹ: vốn nước ngoài tăng mạnh tỷ trọng nắm giữ, trong khi các nhà đầu tư nội địa Mỹ ưu tiên tập trung cao độ vào thị trường trong nước, với khẩu vị dành cho cổ phiếu quốc tế liên tục ở mức thấp.

Tuy nhiên, sự nhiệt huyết đối với đầu tư tài sản Mỹ được kích hoạt bởi sự trở lại Nhà Trắng của Donald Trump đang hạ nhiệt với tốc độ đáng kinh ngạc. Hiện tại, dòng vốn toàn cầu đang rút khỏi thị trường Mỹ một cách có hệ thống và thay vào đó là chảy vào các tài sản châu Âu và châu Á, âm thầm khởi đầu cho một đợt tái cân bằng danh mục đầu tư toàn cầu sâu sắc.

Hiệu suất tệ nhất trong 15 năm

Trong khi dòng vốn toàn cầu đổ xô vào cổ phiếu Mỹ, sự nhiệt tình này lại không chuyển hóa thành lợi nhuận tương xứng. Nhìn lại, động thái chuyển sang tăng tỷ trọng cổ phiếu Mỹ với quy mô lớn dường như đặc biệt không đúng thời điểm.

Trong hơn một thập kỷ, "mua khi giá giảm" (buying the dip) cổ phiếu Mỹ là một chiến lược chiến thắng được công nhận rộng rãi, nhưng trong năm qua, các quy tắc của trò chơi đã thay đổi căn bản. Giám sát của Deutsche Bank cho thấy thị trường Mỹ vốn chiếm ưu thế trước đây không còn là nhân vật chính, khi các thị trường cổ phiếu chu kỳ và rẻ hơn đã bắt đầu dẫn đầu toàn cầu.

Thị trường Mỹ đang rơi vào vị thế khó khăn khi thiếu cả lợi thế về giá lẫn các đặc điểm chu kỳ.

"Mức độ mà cổ phiếu Mỹ có hiệu suất kém hơn các tài sản ngoài Mỹ đã trở nên rõ ràng trong các tính toán so với cùng kỳ năm trước trong những tháng gần đây. Một hiệu suất kém tương đối ở mức độ này chưa từng thấy trong 15 năm qua", Tim Baker cho biết. Mặc dù hiệu suất của Mỹ vẫn ổn định trong tầm nhìn ba năm, nhưng hiện tại nó đã rơi xuống mức thấp gần đây.

Nhiều yếu tố đang đè nặng lên sức hấp dẫn của tài sản Mỹ: cổ phiếu công nghệ vẫn chịu áp lực, sự không chắc chắn về chính sách vẫn tồn tại và tăng trưởng kinh tế đã chậm lại ở mức khiêm tốn 1,4% (tỷ lệ chuẩn hóa hàng năm), tất cả cùng nhau làm lung lay khả năng cạnh tranh cốt lõi của cổ phiếu Mỹ.

Đồng thời, kỳ vọng ngày càng tăng về việc mở rộng tài khóa ở châu Âu và các dấu hiệu phục hồi của nền kinh tế Đức đã khiến các tài sản châu Âu trở thành những người chiến thắng lớn nhất trong đợt tái phân bổ vốn toàn cầu này.

Kể từ cuối tháng 12 năm ngoái, cổ phiếu Mỹ đã biến động trong một phạm vi hẹp bất thường, không giảm đáng kể cũng không thể bứt phá lên trên. Đáng chú ý, ngay cả khi quyền lực của ông Trump bị hạn chế (chẳng hạn như việc thua kiện về thuế quan vào tuần trước), thị trường Mỹ vẫn không thể phục hồi. Chi tiết này cho thấy sự lạnh nhạt của thị trường đối với cổ phiếu Mỹ không chỉ đơn thuần là do những lo ngại về chính sách, mà là một sự chuyển dịch căn bản trong các dòng vốn sâu hơn.

Nỗi lo bong bóng AI và sự đình trệ chung của lĩnh vực công nghệ

Chủ Nhật tuần trước, Citrini Research đã công bố báo cáo "Khủng hoảng Trí tuệ Toàn cầu 2028", nêu chi tiết các mối đe dọa tiềm tàng do AI gây ra đối với nền kinh tế Mỹ và cuộc khủng hoảng toàn cầu mà nó có thể gây ra.

Mặc dù một số chuyên gia tin rằng thị trường đã phản ứng thái quá với các kịch bản cực đoan của báo cáo, nhưng sự kiện này chắc chắn làm nổi bật thực tế rằng sự cảnh giác của các nhà đầu tư đối với bong bóng AI đã đạt đến mức cao.

Các xu hướng của thị trường vốn phản ánh trực tiếp sự lo lắng của nhà đầu tư, với việc tiếp tục bán tháo các công ty phần mềm và các ngành công nghiệp dễ bị tổn thương bởi tự động hóa. Tính đến nay, chỉ số phần mềm của Mỹ đã giảm tổng cộng 24% trong năm nay. Đáng chú ý, Duolingo (DUOL) đã lao dốc 80% so với mức cao nhất vào tháng 5/2025, là một ví dụ điển hình cho những nghi ngờ của thị trường về khả năng AI sẽ "ăn mòn" các mô hình kinh doanh truyền thống.

Trong ba năm qua, các nhà đầu tư đã quen với việc giải thích AI qua lăng kính của sự tăng trưởng mới; hiện tại, sự chú ý đã chuyển sang rủi ro AI làm gián đoạn lợi nhuận của ngành. Trong một môi trường phụ thuộc cao vào đà tăng trưởng của thị trường, các biến động giá sẽ dễ dàng bị khuếch đại hơn.

Cửa sổ phân bổ mở ra cho các tài sản ngoài Mỹ

Với hiệu suất tương đối tệ nhất của cổ phiếu Mỹ trong 15 năm, kết hợp với việc tỷ trọng vị thế vào Mỹ từng ở mức cao phổ biến trước đó, dòng vốn dài hạn hiện có đủ lý do để đánh giá lại chiến lược phân bổ của mình.

Sự chuyển dịch vốn từ thị trường Mỹ sang các thị trường ngoài Mỹ đòi hỏi một tiền đề cốt lõi: các thị trường ngoài Mỹ phải có khả năng bắt kịp hoặc thậm chí tương xứng với hiệu suất của cổ phiếu Mỹ. Theo Deutsche Bank, tiền đề này hiện không chỉ được đáp ứng mà còn hoàn toàn có cơ sở.

Đầu tiên, có động lực mạnh mẽ cho sự phục hồi định giá. Trong năm qua, mặc dù khoảng cách định giá giữa thị trường Mỹ và các thị trường ngoài Mỹ đã thu hẹp, nhưng nó vẫn ở mức cao. Dữ liệu của Deutsche Bank cho thấy mức thặng dư P/E của cổ phiếu Mỹ từng đạt 70%; dù sau đó đã giảm bớt, nó vẫn ở mức cao tuyệt đối là 40%, nghĩa là vẫn còn dư địa đáng kể cho sự phục hồi định giá ở các thị trường ngoài Mỹ.

Một bước ngoặt quan trọng hơn đến từ sự đảo ngược trong các yếu tố cơ bản về lợi nhuận - một sự thay đổi có ý nghĩa lớn. "Câu chuyện về lợi nhuận của các thị trường ngoài Mỹ cuối cùng cũng bắt đầu chuyển hướng thuận lợi."

"Trong 15 năm, lợi nhuận của các tài sản ngoài Mỹ về cơ bản là trì trệ, trong khi lợi nhuận của Mỹ tăng gần gấp ba lần", Tim Baker nhấn mạnh trong báo cáo. "Nhưng hiện tại, lợi nhuận ngoài Mỹ đang cho thấy xu hướng đi lên rõ rệt - tăng trưởng đáng kể ở mức 14% trong sáu tháng qua."

Tuy nhiên, Deutsche Bank vẫn giữ quan điểm khách quan khi lưu ý rằng sự hội tụ của định giá và lợi nhuận này vẫn có trần. Khả năng sinh lời của các công ty Mỹ vẫn vượt xa các khu vực khác.

Đồng thời, thị trường cần cảnh giác với một rủi ro tiềm ẩn: nếu các khoản chi tiêu vốn kỷ lục hiện nay của các công ty Mỹ không thể chuyển hóa thành lợi nhuận cao như kỳ vọng, điều đó sẽ trực tiếp gây áp lực lên hiệu suất lợi nhuận trong tương lai của họ.

Khảo sát nhà đầu tư mới nhất từ Bank of America Merrill Lynch cho thấy vị thế tăng tỷ trọng của các nhà đầu tư toàn cầu đối với tài sản khu vực đồng Euro đã đạt mức cao kỷ lục.

Trong một cuộc khảo sát riêng biệt tại châu Âu, hơn một phần ba số người tham gia cho biết họ đang nắm giữ vị thế cổ phiếu EU cao hơn mức chuẩn, tăng so với con số chỉ 9% của ba tháng trước. Trong khi đó, có ròng 22% số người trả lời cho biết họ đang hạ tỷ trọng cổ phiếu Mỹ, so với chỉ 6% vào cuối năm 2025.

Nhà quản lý tài sản Pháp Carmignac đã ví hiện tượng này như sự thức tỉnh của "Người đẹp ngủ trong rừng", cho rằng các yếu tố cấu trúc và chu kỳ đang cùng nhau đưa tài sản châu Âu trở lại sự ưa chuộng của dòng vốn.

Dòng vốn đáng kể tiếp tục chảy vào các quỹ cổ phiếu châu Âu khi các nhà đầu tư tìm cách đa dạng hóa để tránh rủi ro tập trung vào các cổ phiếu công nghệ Mỹ, đồng thời phòng ngừa các tác động lan tỏa từ rủi ro chính trị nội bộ của Mỹ.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.