Trọng Lực Sau Giai Đoạn Thịnh Vượng: Phân Tích Chuyên Sâu về Ba Rủi Ro Cốt Lõi và Các Điểm Uốn Chiến Lược cho Thị Trường Chứng Khoán Mỹ 2026

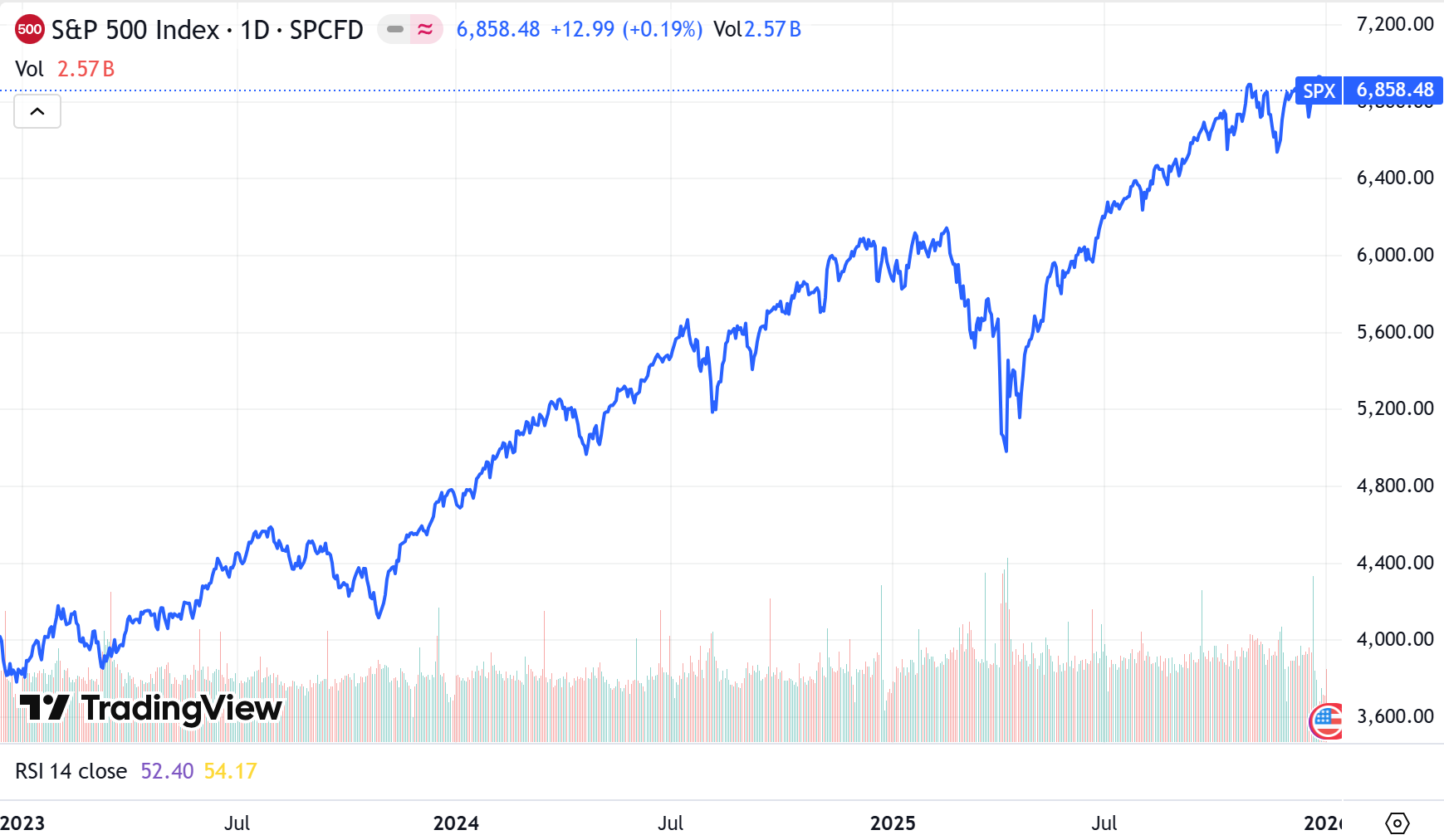

Sau đợt tăng giá kéo dài ba năm đầy ngoạn mục, thị trường chứng khoán Mỹ đang đứng ở một điểm tựa tâm lý và tài chính vô cùng nhạy cảm. Tăng từ mức khoảng 3.800 điểm vào đầu năm 2023, chỉ số S&P 500 không chỉ vượt qua bóng đen lạm phát cao và chu kỳ thắt chặt chính sách mà còn kết thúc năm 2025 ở mức cao kỷ lục 6.845 điểm, đạt mức tăng lũy kế gần 80%. Việc giá trị tài sản gần như tăng gấp đôi như vậy là rất hiếm trong lịch sử chứng khoán Mỹ.

Nguồn: TradingView

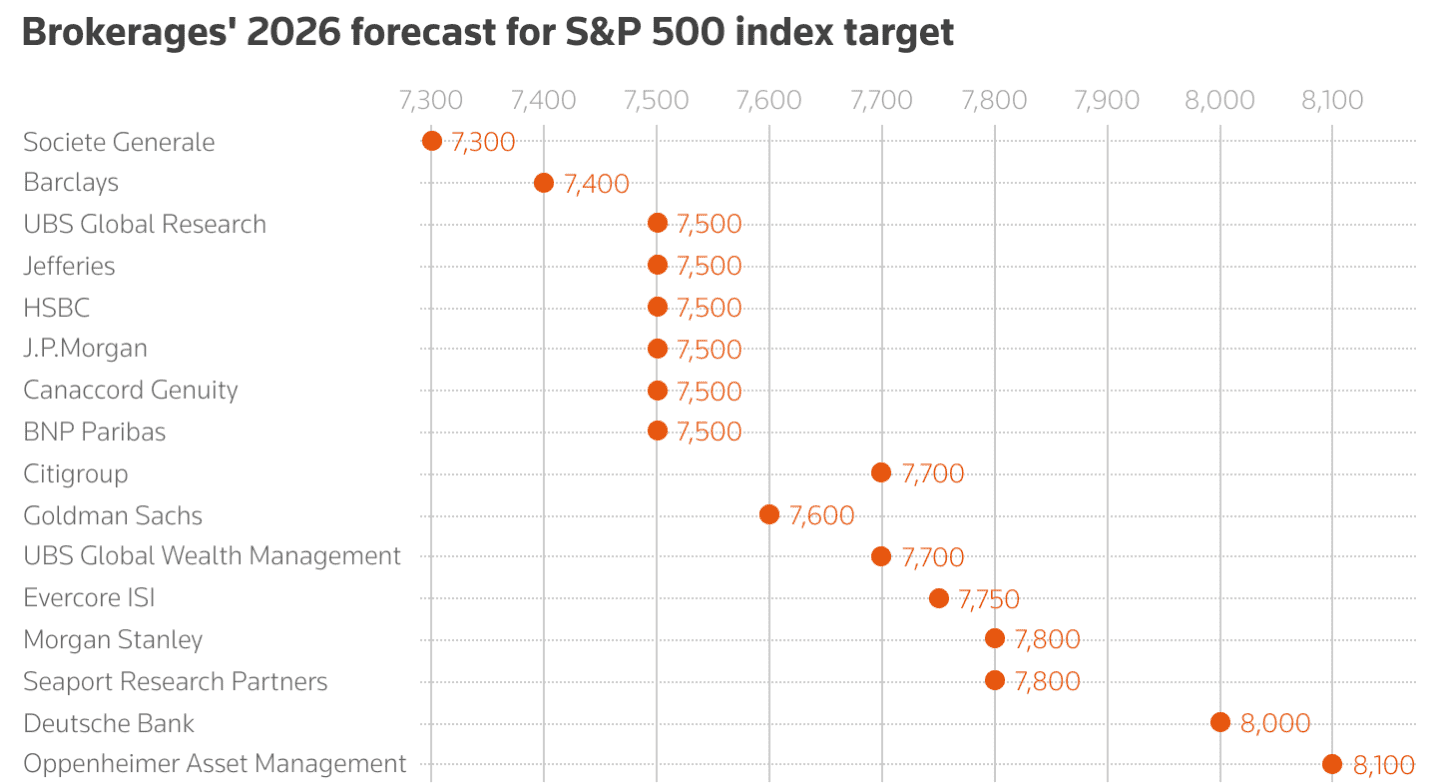

Tuy nhiên, khi các ngân hàng đầu tư lớn ở Phố Wall nâng mục tiêu cho năm 2026 – với Oppenheimer dự báo 8.100 điểm và Goldman Sachs cùng J.P. Morgan thường dự kiến mức tăng từ 10% đến 15% – thì chính “sự lạc quan tột độ” của đồng thuận thị trường đã tự biến thành một rủi ro hệ thống tiềm ẩn.

Nguồn: Reuters

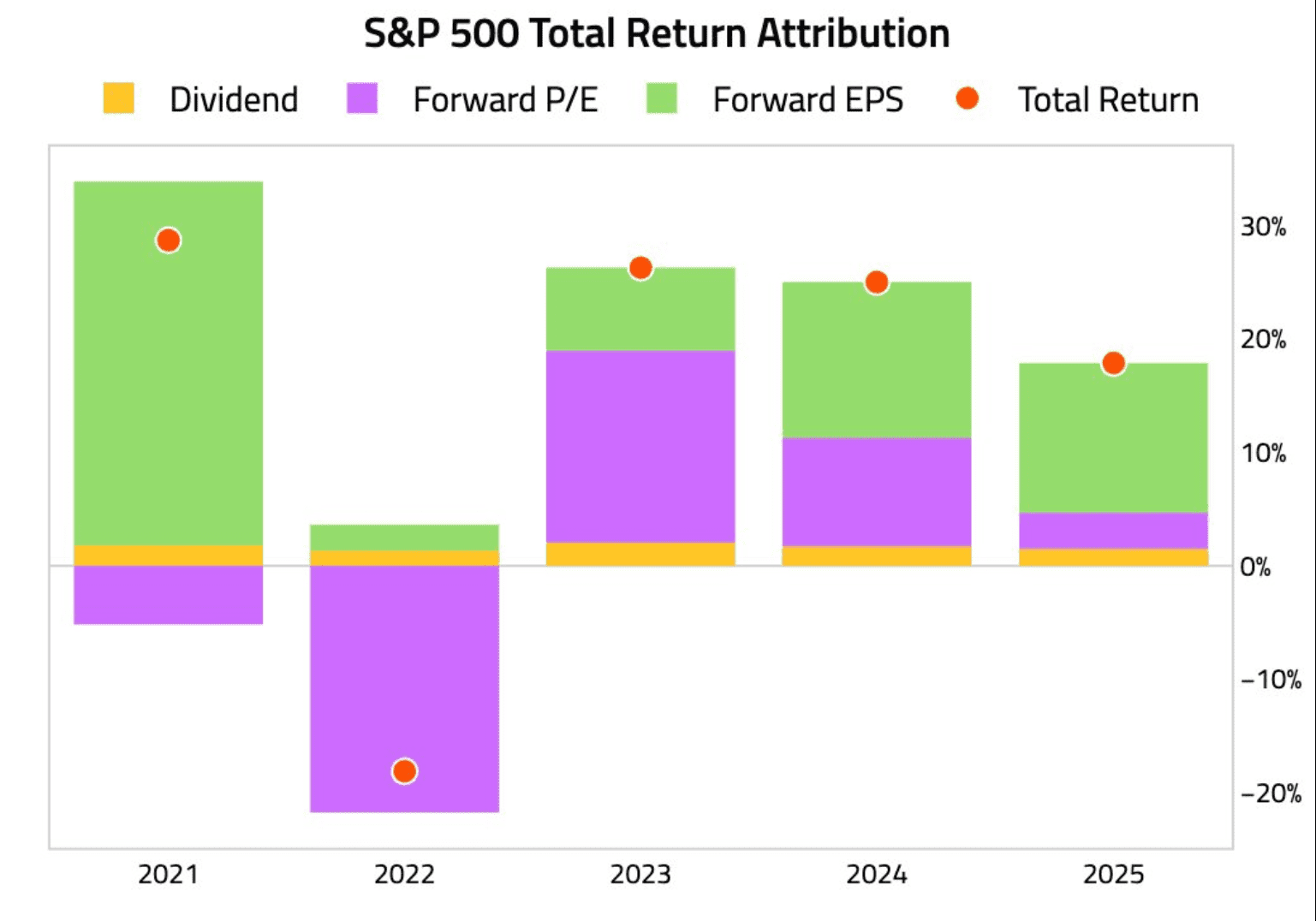

Cốt lõi của rủi ro này nằm ở sự mất đi đột ngột “biên độ sai số”. Logic thịnh vượng của ba năm qua đã phát triển qua hai giai đoạn: giai đoạn 2023 đến 2024 được thúc đẩy bởi sự mở rộng định giá (mở rộng bội số) dựa trên tầm nhìn về AI, trong khi năm 2025 đánh dấu giai đoạn hiện thực hóa lợi nhuận khi chi tiêu vốn cho AI chuyển hóa thành tăng trưởng lợi nhuận trên mỗi cổ phiếu (EPS) thực tế.

Nguồn: The Daily Shot

Bước sang năm 2026, nếu thị trường muốn đạt mục tiêu 8.000 điểm do các ngân hàng đầu tư đặt ra mà không có sự điều chỉnh giảm về định giá, lợi nhuận phải duy trì tốc độ tăng trưởng từ 15% đến 20%. Đây không còn là một thách thức vận hành đơn thuần mà là một bài kiểm tra áp lực cực lớn đối với biên lợi nhuận và giới hạn năng suất của doanh nghiệp. Bài viết này sẽ phân tích sự tái cấu trúc logic mà thị trường Mỹ năm 2026 có thể đối mặt từ ba chiều: hồi quy về giá trị trung bình của định giá, chu kỳ kiếm tiền từ AI và các nút thắt vật lý của biên lợi nhuận.

1. Trọng lực Định giá: Hồi quy về giá trị trung bình là một định luật tài chính bất khả xâm phạm

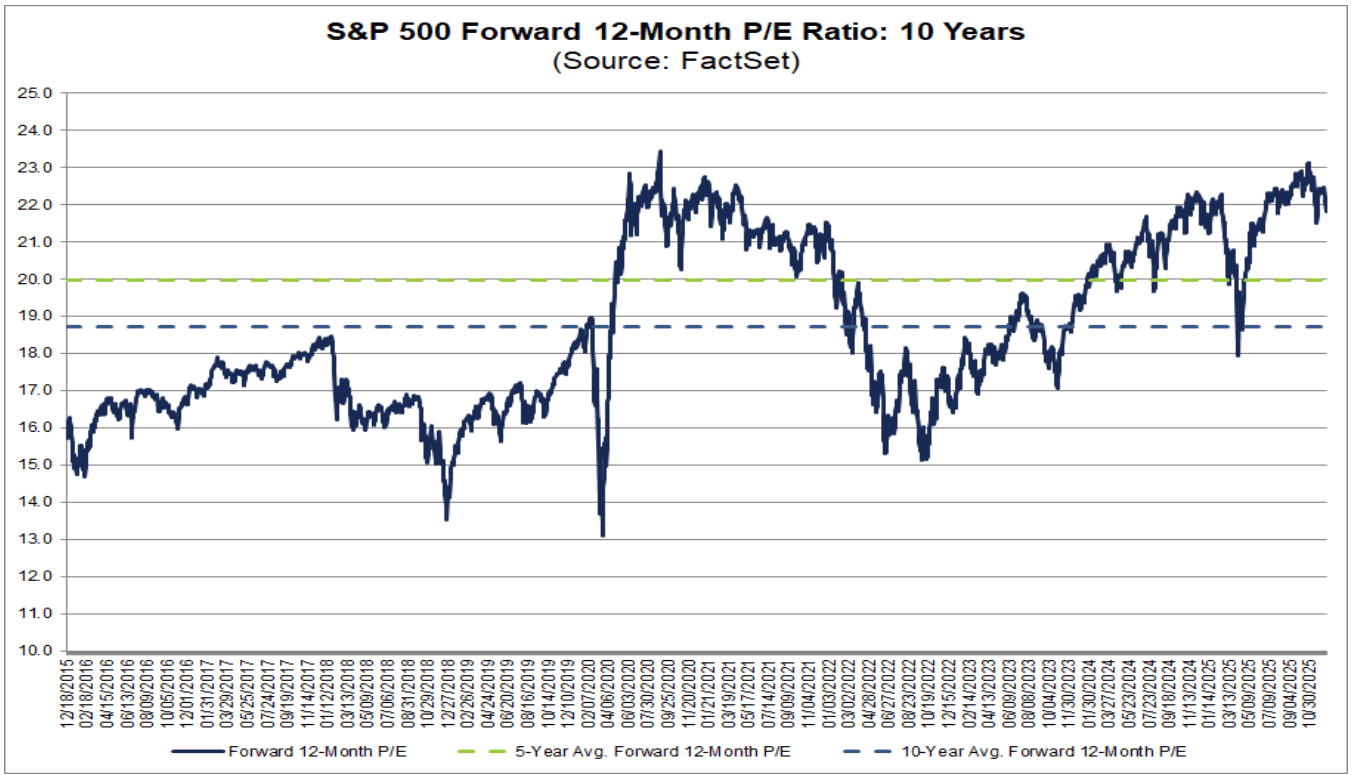

Trong sự biến động phi tuyến tính của thị trường tài chính, hồi quy về giá trị trung bình là một trong số ít các quy luật được đặc trưng bởi “trọng lực vật lý”. Theo dữ liệu mới nhất từ FactSet, tỷ lệ P/E dự phóng của S&P 500 đã chạm khoảng 22 lần, vượt xa mức trung bình 10 năm là 18,7 lần và chênh lệch đáng kể so với mức trung bình 5 năm là 20 lần. Khi các định giá thoát ly khỏi “lực hút trọng trường” của nền tảng lợi nhuận, giá cổ phiếu biến thành một khoản phí bảo hiểm thuần túy mang tính tâm lý.

Nguồn: FactSet

Đằng sau các định giá cao này là sự phụ thuộc mong manh vào “kỳ vọng hoàn hảo”. Kinh nghiệm lịch sử cho thấy giá cả luôn là cái bóng của giá trị; khi cái bóng chạy quá nhanh hoặc đi quá xa, cuối cùng nó phải dừng lại để thực thể bắt kịp. Rủi ro trong năm 2026 là một sự điều chỉnh định giá thường không đòi hỏi một sự kiện “thiên nga đen” thảm khốc; chỉ cần “tin tốt không vượt quá kỳ vọng” là đủ để kích hoạt hoạt động chốt lời. Thị trường hiện đang ở một điểm phần trăm cực kỳ nhạy cảm, một trạng thái tương tự như sợi dây cao su bị kéo căng đến giới hạn vật lý, với áp lực bên trong đang tìm kiếm một điểm giải tỏa. Do đó, vào đầu năm 2026, bởi vì các định giá hiện tại đã đi trước sự tăng trưởng trong tương lai, mỗi điểm tăng lên đều đối mặt với lực cản lớn, trong khi sự hồi quy về giá trị trung bình đi xuống phù hợp hơn với động lực nội tại của thị trường.

2. “Ngày phán xét” của việc kiếm tiền từ AI: Chuyển dịch từ định hướng câu chuyện sang định lượng ROI nghiêm ngặt

Kể từ khi AI tạo sinh định hình lại lĩnh vực công nghệ vào năm 2023, các cuộc thảo luận về nhận thức rủi ro thị trường chưa bao giờ ngừng lại. Tuy nhiên, rủi ro thực sự thường không nằm ở “bong bóng vỡ” được theo dõi rộng rãi, mà ở sự chuyển đổi lạnh lùng của logic đánh giá thị trường. Nhìn lại các cuộc thảo luận về rủi ro bất động sản thương mại trong hai đến ba năm qua cho thấy một hiện tượng phản trực giác: khi mọi người đều đề phòng một rủi ro, rủi ro đó thường được phòng ngừa hoặc hấp thụ trước. Ngược lại, cuộc khủng hoảng thực sự đối mặt với lĩnh vực AI trong năm 2026 là sự xói mòn lòng kiên nhẫn của nhà đầu tư và sự thay đổi mô hình từ “bán giấc mơ” sang “tính toán con số”.

Năm 2026 sẽ trở thành “Năm Kiểm Toán” cho chi tiêu vốn AI. Trong ba năm qua, những người tiên phong công nghệ dẫn đầu bởi nhóm “Magnificent Seven” đã đầu tư hàng trăm tỷ đô la vào cơ sở hạ tầng điện toán (CAPEX), một động thái mà thị trường trước đây đối xử với sự khoan dung cao. Nhưng khi chúng ta bước sang năm 2026, các nhà đầu tư sẽ không chỉ tập trung vào tốc độ tăng trưởng của CAPEX mà sẽ xem xét kỹ lưỡng Tỷ suất Hoàn vốn Đầu tư (ROI) với con mắt gần như hoài nghi. Trạng thái tâm lý “cực kỳ thận trọng” này có nghĩa là thị trường không còn hài lòng với các màn trình diễn kỹ thuật ở cấp độ demo mà đòi hỏi bằng chứng về sự đóng góp thực chất của AI vào biên lợi nhuận kinh doanh truyền thống. Nếu các khoản đầu tư khổng lồ không thể chuyển thành logic kiếm tiền tương ứng trên bảng cân đối kế toán, hoặc nếu việc kiếm tiền từ các “ứng dụng sát thủ” chủ chốt bị trì hoãn, giá cổ phiếu sẽ đối mặt với sự dịch chuyển mạnh mẽ xuống dưới trong bội số định giá, bất kể bản chất cách mạng của công nghệ.

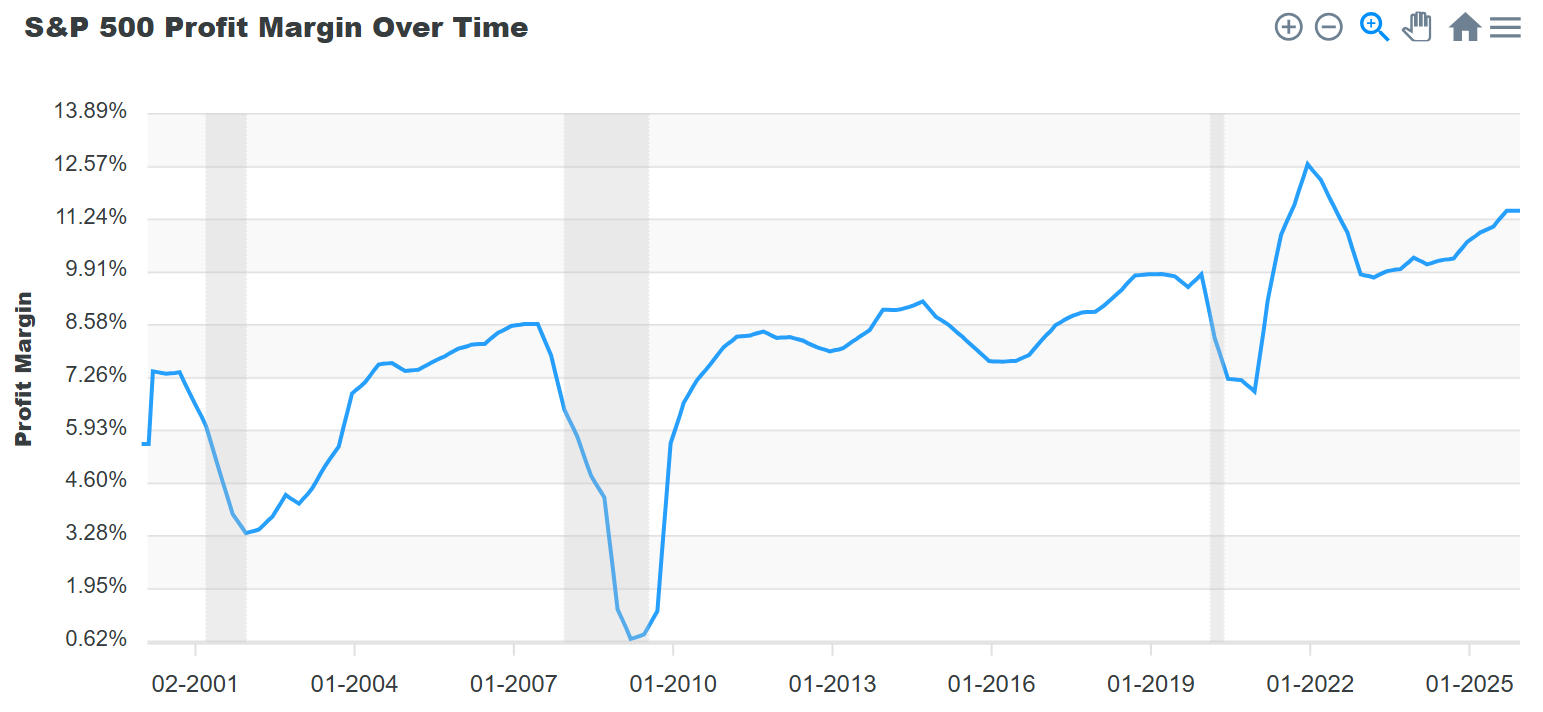

3. Nút thắt vật lý của biên lợi nhuận: Quả chanh vắt kiệt và Trần tăng trưởng

Nếu định giá là trò chơi tâm lý của thị trường và việc kiếm tiền từ AI là một sự không chắc chắn trong tương lai, thì việc biên lợi nhuận đạt đỉnh là một giới hạn vật lý đối với khả năng “tạo máu” cơ bản của một công ty. Quan sát xu hướng biên lợi nhuận ròng của S&P 500 trong 20 năm qua cho thấy chỉ số này có đặc điểm hồi quy theo chu kỳ mạnh mẽ. Sau các hoạt động cắt giảm chi phí và tăng hiệu quả từ năm 2023 đến 2025, biên lợi nhuận ròng tổng thể của chứng khoán Mỹ hiện đang tiếp cận mức đỉnh lịch sử.

Nguồn: DQYDJ

Sự mở rộng biên lợi nhuận này trong ba năm qua chủ yếu dựa vào ba phương pháp “vắt nước”: tối ưu hóa chuỗi cung ứng cực độ, cổ tức trễ từ nợ lãi suất thấp và sức mạnh định giá do môi trường lạm phát mang lại. Tuy nhiên, logic này đối mặt với sự sụp đổ vào năm 2026. Thứ nhất, áp lực tăng lương cứng nhắc đang bù đắp một số lợi tức kỹ thuật. Thứ hai, trong môi trường lãi suất “cao hơn trong thời gian dài hơn”, áp lực tái cấp vốn đối với nợ doanh nghiệp chi phí thấp đang bắt đầu biểu hiện rõ rệt. Khi “quả chanh” biên lợi nhuận đã bị vắt kiệt đến giới hạn vật lý, cách duy nhất để các công ty duy trì tăng trưởng EPS như Phố Wall kỳ vọng là thông qua sự bùng nổ doanh thu lớn. Tuy nhiên, trong môi trường phục hồi kinh tế toàn cầu có độ dốc thấp, đột phá doanh thu khó khăn hơn nhiều so với cắt giảm chi phí. Một khi đường cong biên lợi nhuận bắt đầu uốn cong xuống dưới dưới ảnh hưởng của trọng lực chu kỳ, thiệt hại đối với độ đàn hồi lợi nhuận của chứng khoán Mỹ có thể đáng kể.

Phân tích trường hợp tăng giá: Phép màu năng suất và Độ đàn hồi xác suất

Tất nhiên, khi phân tích các rủi ro giảm giá, chúng ta phải dành chỗ cho khả năng xảy ra “phép màu năng suất”. Nếu AI không chỉ đạt được đột phá trong lĩnh vực công nghệ mà còn thực sự thâm nhập vào các ngành công nghiệp trụ cột truyền thống như sản xuất, luật và tư vấn vào năm 2026, đạt được sự thay đổi đột phá về năng suất yếu tố tổng hợp, thì các trần biên lợi nhuận và giới hạn định giá hiện tại sẽ bị phá vỡ. Trong kịch bản như vậy, sự bùng nổ của lợi nhuận sẽ hoàn toàn bù đắp áp lực hồi quy định giá. Tuy nhiên, J.P. Morgan vẫn dự báo xác suất suy thoái kinh tế vĩ mô khoảng 35% cho năm 2026 trong triển vọng mới nhất của mình. Trong bối cảnh này, các nhà đầu tư lý trí không nên đặt cược hoàn toàn vào một phép màu mà nên nhận ra rằng thị trường đang bước vào một vùng nhạy cảm với biên độ sai số rất thấp và biến động cực kỳ cao.

Kết luận

Tóm lại, thị trường chứng khoán Mỹ năm 2026 là một hành động giữ thăng bằng trên dây cao. Dưới sự giao thoa của hồi quy về giá trị trung bình theo trọng lực, kiểm toán kiếm tiền và các nút thắt lợi nhuận, phản ứng của thị trường đối với bất kỳ tín hiệu tiêu cực nào sẽ mang tính nhân lên. Đối với các nhà đầu tư, chìa khóa để điều hướng một cú “chùng sâu” tiềm năng là hiểu rõ những rủi ro tiềm ẩn này bị che khuất bởi sự đồng thuận lạc quan và định vị trước trong các lĩnh vực phòng thủ như hàng tiêu dùng thiết yếu hoặc các tài sản ít nhạy cảm như trái phiếu kho bạc Mỹ. Ở giai đoạn cuối của sự thịnh vượng, việc duy trì sự tôn trọng đối với các quy luật tài chính sẽ mang tính quyết định hơn đối với thành công đầu tư dài hạn so với việc chỉ theo đuổi lợi nhuận đơn thuần.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.