Đằng sau mức xuất khẩu vàng kỷ lục, một tín hiệu mà hầu hết mọi người đã bỏ lỡ

Podcast AI

Trong quý đầu năm 2026, vàng trở thành mặt hàng xuất khẩu lớn nhất của Mỹ, đạt 17,88 tỷ USD trong tháng 2/2026. Sự gia tăng này được thúc đẩy bởi chênh lệch EFP (chênh lệch giữa giá vàng vật chất tại London và giá tương lai tại New York) mở rộng, do lo ngại chính sách thuế quan tiềm ẩn dưới thời Trump. Các ngân hàng lớn đã di chuyển vàng vật chất vào Mỹ để phòng ngừa rủi ro, làm tăng tồn kho COMEX và gây ra tín hiệu suy thoái giả trên mô hình GDP của Atlanta Fed. Sau khi chính quyền Trump công bố miễn thuế vàng, EFP thu hẹp và dòng vàng đảo chiều. Tuy nhiên, các tín hiệu như tồn kho COMEX và dữ liệu thương mại Thụy Sĩ vẫn có thể cung cấp cái nhìn về dòng chảy vàng và tâm lý thị trường.

Đầu năm 2026, trong ba tháng liên tiếp, mặt hàng đứng đầu danh sách xuất khẩu của Mỹ không phải là chất bán dẫn, không phải máy bay Boeing, không phải dầu mỏ, cũng không phải đậu nành — mà là vàng.

Chỉ riêng trong tháng 2/2026, xuất khẩu vàng của Mỹ đã đạt 17,88 tỷ USD, một kỷ lục lịch sử, chiếm tỷ trọng lớn nhất trong mức tăng trưởng xuất khẩu tổng thể của tháng đó và đẩy tổng kim ngạch xuất khẩu của Mỹ lên mức cao nhất mọi thời đại là 314,8 tỷ USD. Hơn 85% lượng vàng đó rời đi từ Sân bay JFK của New York, và lần đầu tiên, Hồng Kông đã vượt qua Vương quốc Anh để trở thành bên mua lớn thứ hai.

Các phương tiện truyền thông tài chính đưa ra lời giải thích tương tự nhau: nhu cầu trú ẩn an toàn mạnh mẽ, giá vàng ở mức cao kỷ lục, mọi người đều đang bán vàng.

Điều đó không sai. Nhưng đó chỉ là khung hình cuối cùng của câu chuyện.

Câu chuyện thực sự bắt đầu từ hơn một năm trước đó. Khi đó giá vàng gần như không cao như vậy, nhưng một con số ít người biết đến đã âm thầm lên tiếng — phản ánh những gì sắp xảy ra từ nhiều tháng trước khi có bất kỳ dòng tít tin tức nào. Con số đó được gọi là EFP. Hầu hết các nhà đầu tư chưa bao giờ nghe nói về nó.

Tuy nhiên, chính EFP đã kích hoạt một cuộc dịch chuyển vàng xuyên Đại Tây Dương trị giá hơn một trăm tỷ USD, đồng thời khiến mô hình dự báo GDP chính thức của Chính phủ Mỹ đưa ra tín hiệu suy thoái giả ở mức âm 2,8%, buộc Atlanta Fed phải viết lại logic cốt lõi trong mô hình của mình.

Đi sâu vào vấn đề này từ đầu, bạn sẽ thấy rằng việc hiểu thị trường vàng không đòi hỏi phải nhìn chằm chằm vào giá cả — nó đòi hỏi phải theo dõi tín hiệu xuất hiện trước khi giá biến động.

Hai thành phố, một mức chênh lệch kỳ lạ

Thị trường vàng toàn cầu có hai trung tâm lớn: một ở New York, một ở London.

Sàn COMEX của New York là một sàn giao dịch tương lai. Giá vàng theo thời gian thực mà bạn thấy trên bất kỳ ứng dụng tài chính nào về cơ bản là giá hợp đồng tháng gần nhất được niêm yết tại đây. LBMA của London là thị trường phi tập trung — thị trường giao dịch vàng lớn nhất thế giới — với doanh số hàng ngày trên các mặt hàng vàng, bạc, bạch kim và palladium lên tới hàng trăm tỷ USD. Giao dịch ở đây được thực hiện bằng vàng vật chất, theo các đơn vị chuẩn là thỏi 400 troy ounce, mỗi thỏi nặng khoảng 12 kg.

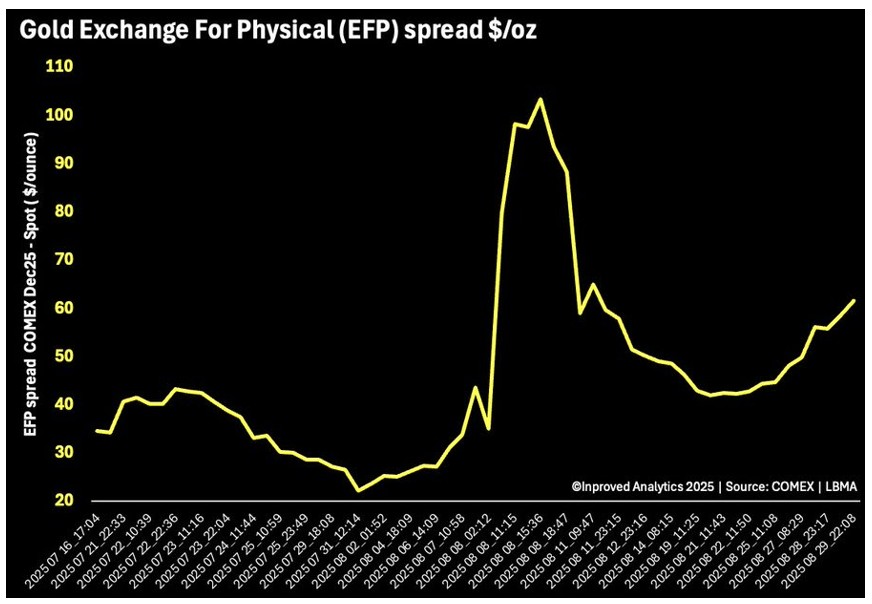

Trong điều kiện bình thường, giá ở hai thị trường này bám sát nhau. Khoảng cách giữa giá giao ngay tại London và giá tương lai tại New York thường chỉ từ mười đến hai mươi USD, phản ánh chi phí vận chuyển, lưu kho và tài chính. Khoảng cách này được gọi là EFP. Các nhà đầu tư thông thường không bao giờ để ý đến nó, bởi vì trong những thời điểm yên bình, đó là một thông số chi phí nhàm chán và hầu như không biến động.

Cuối năm 2024, nó đột ngột bắt đầu tăng vọt.

Nguồn: InProved

Mười USD trở thành bốn mươi, bốn mươi trở thành năm mươi, và đến giữa tháng 1/2025, nó đã vượt qua sáu mươi USD. Điều đó có nghĩa là: cùng một ounce vàng sẽ có giá trị cao hơn sáu mươi USD khi nằm ở New York so với khi nằm ở London.

Những rạn nứt ngày càng lớn của vàng: Dòng vốn chảy vào Thượng Hải và mức chênh lệch EFP cho thấy một thị trường đang bên bờ vực

Trong thị trường kim loại quý có tính thanh khoản cao nhất thế giới, một khoảng cách như vậy không nên kéo dài. Các hoạt động kinh doanh chênh lệch giá (arbitrage) thường sẽ xóa bỏ nó — ai đó mua ở London, bán ở New York, và mức chênh lệch sẽ thu hẹp lại. Nhưng nó đã không thu hẹp. Điều đó có nghĩa là bất cứ lực đẩy nào giữ cho nó mở rộng đều nhanh hơn và lớn hơn các nhà kinh doanh chênh lệch giá.

Lực đẩy đó là gì?

Giá trị của một giả định "Điều gì sẽ xảy ra nếu" là bao nhiêu?

Để trả lời điều đó, bạn cần hiểu cách các ngân hàng lớn và các đại lý vận hành trên thị trường vàng.

Cách tiếp cận tiêu chuẩn của họ: nắm giữ vàng vật chất tại London, đồng thời bán khống một lượng vàng tương lai tương đương tại New York, phòng vệ rủi ro cho cả hai bên, và thu về mức chênh lệch cùng phí dịch vụ ở giữa. Một mô hình kinh doanh ổn định, với một điều kiện tiên quyết: giá ở cả hai địa điểm cuối cùng phải hội tụ tại thời điểm giao hàng. Đóng cả hai vị thế khi đáo hạn, hai bên bù trừ cho nhau, thế là xong.

Cuối năm 2024, điều kiện tiên quyết đó bắt đầu lung lay.

Trump sắp quay trở lại. Trong nhiệm kỳ đầu tiên của mình, các mức thuế quan thay đổi liên tục — leo thang hoặc hạ nhiệt sau mỗi vòng đàm phán, các ranh giới không bao giờ được phân định rõ ràng. Lần này, sự đồng thuận của thị trường là quy mô sẽ lớn hơn. Nhưng danh mục sản phẩm nào sẽ bị nhắm tới? Không ai biết.

Vàng trong lịch sử chưa bao giờ là đối tượng bị áp thuế. Nó là một tài sản tài chính, không phải hàng tiêu dùng. Về mặt lý thuyết, xác suất là gần như bằng không.

Nhưng các bộ phận quản trị rủi ro của ngân hàng không thực hiện các bài tập tính xác suất. Họ thực hiện các bài kiểm tra căng thẳng (stress test): không phải là "điều này có xảy ra không?" mà là "nếu nó xảy ra, thiệt hại sẽ nghiêm trọng đến mức nào?"

Câu trả lời thật không mấy dễ chịu. Nếu vàng bị áp thuế, vàng vật chất nhập khẩu vào Mỹ sẽ phải gánh thêm gánh nặng thuế. Nhưng các vị thế bán khống tương lai mà họ nắm giữ ở New York có thể dẫn đến yêu cầu giao hàng vật chất từ các đối tác — nghĩa là họ cần phải nắm giữ vàng vật chất tuân thủ quy định trên đất Mỹ. Tại thời điểm đó, vàng trong lòng nước Mỹ và vàng ở London sẽ không còn cùng một mức giá. Khoản phòng vệ rủi ro của họ sẽ chuyển từ trạng thái "về cơ bản là cân bằng" sang "mang một khoảng cách thuế không thể lấp đầy" — với quy mô khoảng cách bằng thuế suất nhân với vị thế của họ.

Ngay cả với xác suất 5%, khoảng cách tiềm tàng đó là không thể chấp nhận được.

Vì vậy, họ đã hành động: tất toán các vị thế bán khống tại New York và sắp xếp chuyển vàng vật chất vào Mỹ. Khi các vị thế bán khống được tất toán, giá tương lai tại New York tăng lên; khi vàng vật chất tràn vào, nguồn cung giao ngay tại London thắt chặt. Cả hai lực đẩy này cùng nhau khiến EFP nới rộng đáng kể.

Khi EFP mở rộng, các nhà kinh doanh chênh lệch giá toàn cầu đổ xô vào — mua vàng giao ngay tại London, bán hợp đồng tương lai tại New York, khóa chặt mức chênh lệch. Nhưng việc thực hiện không hề đơn giản: các thỏi vàng 400 ounce của London không đáp ứng quy chuẩn giao hàng của COMEX. Chúng phải được chuyển qua các nhà máy luyện vàng Thụy Sĩ, nấu chảy và đúc lại thành các thỏi 100 ounce, sau đó được đưa lên máy bay và chuyển đến các kho chứa gần Sân bay JFK.

Đây không phải là một cách nói ẩn dụ. Bloomberg đã đưa tin trực tiếp vào thời điểm đó: các nhà máy luyện vàng Thụy Sĩ đang vận chuyển các thỏi vàng đến Mỹ mỗi ngày.

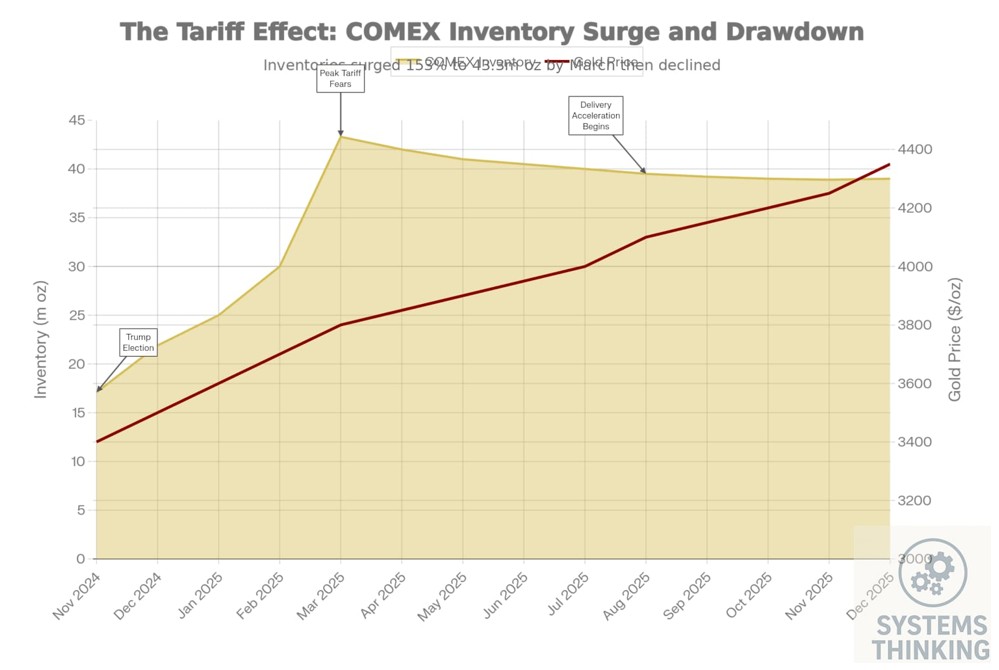

Dữ liệu hải quan Thụy Sĩ đã xác nhận điều này: vào tháng 1/2025, xuất khẩu vàng của Thụy Sĩ sang Mỹ đã chạm mức cao nhất trong 13 năm. Lượng vàng tồn kho trên COMEX đã tăng vọt từ khoảng 17,1 triệu troy ounce vào khoảng thời gian Trump đắc cử vào tháng 11/2024 lên mức đỉnh 43,3 triệu troy ounce vào tháng 3/2025 — tăng 153% trong bốn tháng, mức dòng vốn chảy vào trong một quý lớn nhất từng được ghi nhận. Lượng vốn mới chảy vào ròng là khoảng 26,2 triệu ounce, tương đương khoảng 815 tấn và xấp xỉ hơn 80 tỷ USD; tổng lượng tồn kho tại thời điểm đỉnh cao trị giá khoảng 135 tỷ USD, tương đương khoảng 40% dự trữ vàng chính thức của Đức.

Nguồn: Market Architect Capital Research

Điểm khởi đầu cho tất cả những điều này chỉ là năm từ — "vàng có thể bị áp thuế". Một mối lo ngại có xác suất thấp đã thúc đẩy hơn một trăm tỷ USD tài sản vật chất di chuyển qua Đại Tây Dương.

Cách một mô hình GDP tạo ra một cuộc suy thoái giả

Quy mô của cuộc di chuyển này đủ lớn để tác động đến một thứ không liên quan gì đến vàng: mô hình GDPNow của Atlanta Fed.

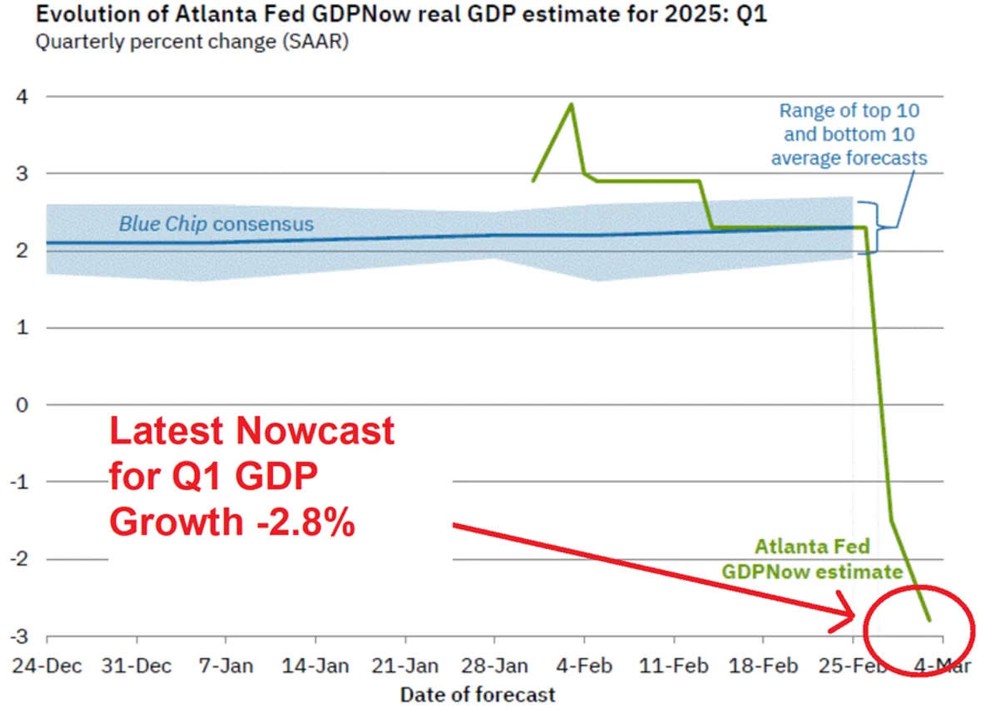

GDPNow là một trong những công cụ dự báo tức thời (nowcasting) kinh tế được theo dõi sát sao nhất trong hệ thống Cục Dự trữ Liên bang, cập nhật ước tính tăng trưởng GDP quý hiện tại hàng ngày dựa trên dữ liệu tần suất cao mới nhất. Các ngân hàng lớn và truyền thông tài chính trích dẫn nó liên tục. Đầu năm 2025, nó đã đưa ra một con số gây sốc cho thị trường: dự báo tăng trưởng GDP quý 1 của Mỹ đã giảm từ khoảng +3,9% vào đầu năm xuống còn âm 2,8% — chỉ trong hơn hai tháng.

Nguồn: Kos Media

Mô hình của Atlanta Fed dự báo suy thoái gần -3% trong quý 1 | Misc. - Blind

Âm 2,8%. Đủ để kích hoạt nỗi lo ngại suy thoái lan rộng, mặc dù con số này vẫn chưa thấp bằng những mức sụt giảm quý sâu nhất trong cuộc khủng hoảng tài chính năm 2008. Các dòng tít "Suy thoái đã đến" xuất hiện dày đặc. Thị trường biến động mạnh.

Nhưng gần như toàn bộ con số âm đó đến từ một nguồn duy nhất: sự gia tăng đột biến của vàng nhập khẩu.

Trong khung kế toán GDP, nhập khẩu là một khoản trừ. Những người thiết kế GDPNow chưa bao giờ xây dựng cách xử lý đặc biệt cho vàng nhập khẩu, bởi vì trong lịch sử con số đó chỉ ở mức 1–4 tỷ USD mỗi tháng — đủ nhỏ để bỏ qua. Nhưng vào tháng 1/2025, nhập khẩu vàng phi tiền tệ đột ngột tăng vọt lên khoảng 32,6 tỷ USD, tiếp theo là khoảng 23 tỷ USD vào tháng 2. Mô hình này đã coi những thỏi vàng đang chất đống trong các kho chứa ở New York là sự sụt giảm trong chi tiêu tiêu dùng, tính toán theo tỷ lệ năm, và đưa ra con số đáng báo động đó.

Trên thực tế, ước tính sơ bộ của BEA cho thấy GDP thực của Mỹ quý 1/2025 đã sụt giảm ở mức 0,3% tính theo tỷ lệ năm; ước tính lần thứ ba cho thấy mức giảm là 0,5%. Dù thế nào, kết quả vẫn tốt hơn nhiều so với mức -2,8% mà GDPNow đã phát tín hiệu. Phần lớn khoảng cách đó là do sự sai lệch thống kê từ hoạt động logistics của vàng, chứ không phải do sự suy thoái kinh tế thực sự.

Atlanta Fed sau đó đã công bố một bản giải thích và sửa đổi phương pháp luận của GDPNow vào tháng 4/2025, loại bỏ dòng chảy vàng phi tiền tệ ra khỏi tính toán GDP. Lần đầu tiên trong lịch sử của mô hình này, sự biến động bất thường của một loại hàng hóa duy nhất đã buộc họ phải viết lại logic nền tảng của nó.

Một rủi ro chính sách chưa bao giờ thành hiện thực đã khiến mô hình dự báo kinh tế uy tín nhất tại Mỹ phát đi tín hiệu suy thoái giả, và khiến truyền thông tài chính toàn cầu đưa tin về suy thoái dày đặc. Tất cả đều bắt nguồn từ một tin đồn không có văn bản chính thức nào đứng sau.

Lệnh miễn thuế đã đến, và vàng đã bay về nhà

Vào ngày 2/4/2025, chính quyền Trump đã công bố một gói thuế quan có đi có lại toàn diện. Danh mục miễn trừ nêu rõ: vàng và kim loại quý không phải chịu thuế.

Chỉ một dòng chữ đó đã rút đi nền móng của toàn bộ chuỗi logic.

Ngày hôm sau, EFP đã thu hẹp từ mức trên 60 USD xuống còn khoảng 20 USD. Một giám đốc điều hành nhà máy luyện vàng Thụy Sĩ sau đó nói với các phóng viên: "Sự cấp thiết của việc vận chuyển vàng đến New York — nó đã biến mất gần như chỉ sau một đêm ngay khi lệnh miễn trừ được công bố."

Dữ liệu hải quan Thụy Sĩ đã xác nhận thời điểm này: xuất khẩu vàng của Thụy Sĩ sang Mỹ đã giảm từ 103,3 tấn trong tháng 3 xuống còn 12,7 tấn trong tháng 4; cùng lúc đó, nhập khẩu vàng của Thụy Sĩ từ Mỹ đã tăng từ 25,5 tấn lên 63,0 tấn, khi lượng vàng đổ vào New York bắt đầu chảy ngược lại mạng lưới tinh luyện và giao dịch của châu Âu.

Lượng vàng bị đẩy vào Mỹ do nỗi lo sợ về thuế quan hiện đang được chuyển ngược ra ngoài với khối lượng tương đương. Kỷ lục nhập khẩu đi vào, kỷ lục xuất khẩu đi ra. Vàng đơn giản là đã có một chặng dừng chân không định trước xuyên Đại Tây Dương — do một loại thuế chưa bao giờ xảy ra gây ra.

Nhưng đến đầu năm 2026, xuất khẩu vàng của Mỹ lại lập kỷ lục một lần nữa trong ba tháng liên tiếp — một dấu hiệu cho thấy logic cơ bản vẫn chưa kết thúc. Nó chỉ đơn giản là đã chuyển sang chương tiếp theo.

Giá cả đã lên tiếng trước khi tin tức xuất hiện

Hãy nhìn vào dòng thời gian: EFP bắt đầu giãn rộng vào cuối năm 2024; lệnh miễn thuế chính thức được công bố vào ngày 2/4/2025. Khoảng cách là bốn tháng.

Trong suốt bốn tháng đó, không có văn bản chính sách nào đề cập đến vấn đề này. Tuy nhiên, mức chênh lệch EFP 60 USD đã định giá cho một rủi ro chưa bao giờ được xác nhận chính thức. Mỗi giao dịch đẩy EFP lên cao thực chất là một câu hỏi: nếu thuế quan được áp dụng, tôi cần bao nhiêu để bù đắp chi phí? Câu trả lời là 60 USD.

Đây là một đặc điểm của thị trường tài chính đã được chứng minh nhiều lần nhưng hiếm khi được các nhà đầu tư thông thường để ý: các biến động giá luôn xảy ra trước các thông báo chính sách.

EFP là một chỉ số ngách, nhưng các mức chênh lệch "lẽ ra phải bằng nhau nhưng đột ngột phân kỳ" tương tự tồn tại ở mọi thị trường. Trên thị trường lãi suất, việc giãn rộng basis swap giữa Trái phiếu Kho bạc và hoán đổi lãi suất là cảnh báo sớm về áp lực thanh khoản. Trên thị trường tín dụng, sự nới rộng đột ngột giữa chênh lệch lợi suất của trái phiếu xếp hạng đầu tư và trái phiếu lợi suất cao báo hiệu các điều kiện tín dụng đang thắt chặt. Trên thị trường ngoại hối, chênh lệch tỷ giá nội địa - hải ngoại là thước đo nhạy cảm nhất về kỳ vọng kiểm soát vốn. Trên thị trường chứng khoán, mức thặng dư giữa cổ phiếu hạng A và hạng H của cùng một công ty là thước đo theo thời gian thực về sự phân kỳ tâm lý giữa các thị trường.

Những mức chênh lệch này là cách thị trường chuyển hóa những nỗi lo âu không lời thành những con số. Chúng không cần xác nhận chính thức; chúng chỉ cần những dòng tiền thực sự đặt cược.

Những người đọc tin tức đang giải thích những gì đã xảy ra. Những người đọc các mức chênh lệch đang theo dõi những gì thị trường đang lo lắng ngay lúc này. Giữa hai nhóm này thường có một khoảng cách vài tháng.

Cùng một biến động giá có thể mang hai ý nghĩa hoàn toàn khác nhau

Hầu hết mọi người nhìn vào vàng qua một lăng kính duy nhất: giá cả. Tăng là tốt, giảm là xấu. Điều đó không sai — nhưng đó là một bản đồ không hoàn chỉnh.

Câu chuyện này chỉ ra một chiều hướng khác: dòng chảy. Vàng đang di chuyển đi đâu? Ai đứng sau việc đó? Dòng chảy này là tạm thời hay mang tính cấu trúc?

Khi vàng đổ xô từ London sang New York, động lực chính là kinh doanh chênh lệch giá (arbitrage) thuế quan — một sự biến dạng giá tạm thời do sự không chắc chắn của chính sách tạo ra. Khi hoạt động kinh doanh chênh lệch giá kết thúc, dòng chảy đảo chiều và giá thoái lui. Đó là sự tạm thời.

Khi vàng chảy từ New York sang châu Á và Trung Đông, bức tranh trở nên phức tạp hơn. Một phần là các quỹ kinh doanh chênh lệch giá quay trở về căn cứ. Nhưng một phần khác lại là những người mua hoàn toàn khác biệt đang nhận vàng vật chất. Nhu cầu vàng vật chất tư nhân của Trung Quốc và Trung Đông đã âm thầm tăng lên trong suốt giai đoạn này. Họ không kinh doanh chênh lệch giá — họ đang phân bổ tài sản. Đó là một vụ đặt cược dài hạn chống lại niềm tin vào hệ thống đồng USD, loại hình tái cơ cấu tài sản mà các ngân hàng trung ương và các quỹ đầu tư quốc gia thực hiện khi quá trình phi đô la hóa đang tăng tốc. Nhu cầu đó không biến mất chỉ vì EFP trở lại mức bình thường.

Cùng một con số "xuất khẩu kỷ lục" lại chứa đựng hai loại dòng vốn hoàn toàn khác nhau. Một loại sẽ rút đi; loại kia sẽ ở lại. Nếu chỉ nhìn vào giá, bạn không thể biết phần nào sẽ rời đi và phần nào đang thiết lập lại mức nền cơ sở.

Sự không chắc chắn là một lực lượng định giá độc lập

Có một tầng ý nghĩa nữa đáng để suy ngẫm.

Động lực cốt lõi của toàn bộ sự kiện này không phải là việc thuế quan đã được áp dụng — mà là sự không chắc chắn về việc liệu chúng có thể xảy ra hay không. Chưa có một mức thuế nào thực sự đánh vào vàng, nhưng chỉ riêng sự không chắc chắn đó đã đủ để di chuyển 135 tỷ USD tài sản vật chất qua Đại Tây Dương, phá vỡ một mô hình dự báo GDP và khiến các nhà máy luyện kim toàn cầu hoạt động hết công suất trong bốn tháng.

Sự không chắc chắn không chỉ là một tính từ đi kèm với một yếu tố rủi ro nào đó. Nó là một biến số độc lập theo đúng nghĩa của nó, đứng ngang hàng với lãi suất, lạm phát và tăng trưởng — chứ không phụ thuộc vào bất kỳ yếu tố nào trong số đó.

Điều này giải thích hai hiện tượng mà các mô hình truyền thống không thể giải thích được.

Tại sao vàng đôi khi vẫn tiếp tục tăng giá sau khi một sự kiện rủi ro đã được giải quyết? Bởi vì thị trường không định giá cho một sự kiện đơn lẻ đó — họ đang định giá xem môi trường không chắc chắn kéo dài này sẽ tồn tại trong bao lâu. Một mối lo ngại được giải đáp; mối lo ngại tiếp theo đã bắt đầu tích tụ. Giá cả không giảm mạnh chỉ vì một sự kiện đơn lẻ được giải quyết, trừ khi chính môi trường không chắc chắn rộng lớn hơn đang được cải thiện một cách có hệ thống.

Tại sao vàng đôi khi lại tăng ngay cả khi lãi suất thực đang tăng? Trong mô hình tiêu chuẩn, lãi suất thực cao hơn làm tăng chi phí cơ hội của việc nắm giữ vàng, do đó giá sẽ giảm. Logic đó đúng trong những giai đoạn bình lặng — nhưng khi phí bù đắp rủi ro cho sự không chắc chắn ở mức cao, lực kéo lên của nó có thể áp đảo áp lực giảm từ việc lãi suất tăng. Một mô hình không có biến số cho phí bù đắp rủi ro cho sự không chắc chắn sẽ mãi mãi đọc sai về vàng, khiến bạn luôn bối rối về việc tại sao vàng không "tuân theo mô hình".

Vào tháng 2/2026, Tòa án Tối cao Hoa Kỳ đã bác bỏ hầu hết các mức thuế của ông Trump được áp đặt theo Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế; ông Trump ngay lập tức công bố mức thuế toàn cầu 10% đối với tất cả hàng nhập khẩu, với các tín hiệu cho thấy mức này có thể tăng lên 15%. Các quy tắc vẫn đang thay đổi. Sự không chắc chắn không hề mất đi — nó chỉ chuyển sang một hình thái mới. Logic này vẫn đang tiếp diễn.

Những tín hiệu miễn phí mà bất kỳ nhà đầu tư nào cũng có thể theo dõi

Có một câu hỏi thực tế vào lúc này: liệu các tín hiệu cấp độ tổ chức này có thực sự dễ tiếp cận đối với các nhà đầu tư thông thường hay không?

Có — và không có tín hiệu nào trong số đó yêu cầu phải trả phí đăng ký.

Lượng vàng tồn kho trên sàn COMEXlà thước đo trực tiếp nhất về dòng chảy vật chất. CME cập nhật số liệu này hàng ngày; nó cũng có thể được theo dõi theo thời gian thực thông qua các trang web bên thứ ba như silveroftruth.com/tools/comex-inventory hoặc metalcharts.org/comex/gold. Lượng tồn kho tăng nhanh có nghĩa là các thỏi vàng đang đổ về New York — thường do một dạng bất ổn chính sách nào đó thúc đẩy các tổ chức di chuyển kim loại vật chất. Sự sụt giảm kéo dài có nghĩa là làn sóng tích lũy đó đang thoái lui. Trong giai đoạn 2024–2025, lượng tồn kho đã tăng từ 17,1 triệu lên 43,3 triệu ounce ngay trước mắt mọi người. Bất cứ ai cũng có thể nhìn thấy điều đó.

Dữ liệu thương mại vàng của Thụy Sĩlà một chỉ báo dẫn dắt khác. Thụy Sĩ là trung tâm tinh luyện và trung chuyển vàng lớn nhất thế giới; khối lượng xuất khẩu của nước này sang Hoa Kỳ phản ánh gần như trực tiếp tốc độ mà thị trường đang vận chuyển vàng về Mỹ. Tổng cục Hải quan Liên bang Thụy Sĩ công bố dữ liệu hàng tháng vào cuối tháng; Reuters và Bloomberg thường xuyên đưa tin về việc này. Khi con số đó cho thấy một mức tăng đột biến bất thường, chắc chắn có một nguyên nhân nào đó đáng để điều tra.

Bản thân mức chênh lệch EFPkhó theo dõi trực tiếp hơn đối với các nhà đầu tư cá nhân, vì đây là dữ liệu phi tập trung (OTC) không có nguồn cung cấp dữ liệu công khai theo thời gian thực. Một phương pháp thay thế khả thi: hãy mở biểu đồ giá vàng giao ngay và giá vàng tương lai COMEX tháng gần nhất cùng lúc trên bất kỳ nền tảng biểu đồ nào; nếu khoảng cách giữa chúng bắt đầu giãn rộng, đó là tín hiệu EFP đang mở rộng. Hội đồng Vàng Thế giới và StoneX thường xuyên công bố các báo cáo thị trường vàng bao gồm dữ liệu EFP hàng tuần hoặc hàng tháng — không cần đăng ký trả phí, chỉ cần tìm kiếm tiêu đề báo cáo.

Ba chỉ báo này cùng nhau tái hiện bức tranh về dòng chảy vàng ở cấp độ tổ chức. Không cần thông tin nội bộ. Không cần thiết bị Bloomberg. Chỉ cần biết nơi để quan sát.

Giá cả là kết quả. Ma sát là nguyên nhân.

Hãy xem lại toàn bộ chuỗi sự kiện một lần nữa.

Cuối năm 2024: Ông Trump đắc cử, nỗi lo ngại về thuế quan bắt đầu lan rộng khắp các bàn giao dịch vàng của các tổ chức. Các ngân hàng lớn đóng các vị thế bán khống, bắt đầu chuyển vàng vật chất sang Hoa Kỳ. EFP giãn rộng vượt mức 60 USD. Những người kinh doanh chênh lệch giá đổ xô vào. Vàng chảy từ London qua Thụy Sĩ sang New York; tồn kho COMEX tăng 153% trong bốn tháng. GDPNow đọc sai đợt tăng vọt nhập khẩu vàng là sự sụp đổ tiêu dùng, đưa ra mức dự báo -2,8% và sau đó phải viết lại mô hình. Ngày 2/4/2025: lệnh miễn thuế được công bố, EFP thu hẹp, vàng bắt đầu chảy ngược ra khỏi New York, xuất khẩu vàng của Hoa Kỳ liên tiếp lập kỷ lục, Hồng Kông vượt qua Vương quốc Anh để trở thành người mua lớn thứ hai vào đầu năm 2026.

Mọi mắt xích trong chuỗi đó đều để lại dấu vết trong dữ liệu công khai. Không có mắt xích nào yêu cầu thông tin nội bộ. EFP giãn rộng là ma sát. Sự gia tăng tồn kho COMEX là ma sát. GDPNow thay đổi mô hình là ma sát. Việc xuất khẩu vàng vượt qua cả chất bán dẫn và máy bay là khi ma sát trở nên quá lớn để có thể che giấu trong các số liệu thống kê kinh tế vĩ mô.

Một người hiểu chuỗi sự kiện đó và một người chỉ quan sát giá lên xuống sẽ nhìn vào cùng một thị trường và đưa ra những kết luận khác nhau. Người theo dõi giá đã hoảng loạn trong đợt thoái lui, không biết liệu logic cơ bản có thay đổi hay không. Người đọc ma sát biết cần hỏi gì trước tiên: tồn kho COMEX có đang giảm không? Nếu có, làn sóng kinh doanh chênh lệch giá đang rút đi — ma sát ngắn hạn đang được giải tỏa chứ không phải sự đảo chiều cấu trúc, đợt thoái lui là bình thường. Nếu tồn kho ổn định và dữ liệu xuất khẩu của Thụy Sĩ không cho thấy dấu hiệu bất thường mới, thì đợt thoái lui có thể là do tâm lý, chứ không phải do sự thay đổi trong dòng chảy vật chất bên dưới.

Mặt khác, nếu tồn kho COMEX bắt đầu tăng mạnh trở lại, nếu xuất khẩu của Thụy Sĩ sang Hoa Kỳ lại tăng đột biến, nếu EFP bắt đầu giãn rộng trở lại — điều đó có nghĩa là một vòng di chuyển vật chất quy mô tổ chức mới đã bắt đầu. Một vấn đề mang tính hệ thống đang bị lo ngại. Hãy tìm hiểu xem đó là gì trước khi các dòng tít báo chí cho bạn biết.

Một kịch bản là nhiễu ngắn hạn. Kịch bản còn lại là một tín hiệu cấu trúc mới. Chúng đòi hỏi những phản ứng hoàn toàn khác nhau.

Lần tới khi giá vàng tăng, đừng chỉ nhìn vào con số. Hãy quan sát xem các thỏi vàng đang bay đi đâu — sau đó hãy hỏi: lần này ai đang mua, và họ liệu sẽ ở lại?

Bài viết này chỉ dành cho mục đích giáo dục nhà đầu tư và không cấu thành lời khuyên đầu tư. Tất cả dữ liệu được trích dẫn đều từ các nguồn công khai. Hiệu suất trong quá khứ không phản ánh kết quả trong tương lai.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.