Không phải vàng tăng giá, mà là tiền giấy đang mất giá: Đo lường giá vàng qua năm thước đo thực tế.

Podcast AI

Việc xác định giá vàng có đắt hay không cần dựa trên các thước đo tham chiếu thay vì con số tuyệt đối. So sánh vàng với chứng khoán Mỹ cho thấy vàng đang có xu hướng vượt trội hơn kể từ năm 2024. Sau khi điều chỉnh theo lạm phát, giá vàng hiện tại vượt xa đỉnh năm 1980 về sức mua thực tế, song vẫn ở mức cao so với trung bình dài hạn. Tỷ lệ cung tiền M2 trên vàng (M2/vàng) giảm xuống còn khoảng 5 vào đầu năm 2026, cho thấy vàng đang chuyển từ định giá thấp sang vùng trung gian, hơi đắt so với lượng tiền USD. So với bất động sản và năng lượng, vàng đang ở mức tương đối đắt đỏ. Vàng thể hiện sức mua đáng kể đối với các mặt hàng tiêu dùng. Trên thị trường tài sản, vàng, chứng khoán Mỹ và trái phiếu đều ở mức định giá cao. Giá vàng hiện tại phản ánh nỗ lực ghi nhận rủi ro về nợ cao, dự trữ ngoại hối, và lạm phát quay trở lại.

Nếu ngược dòng thời gian mười năm trước, nhiều người hẳn vẫn còn nhớ cảnh các bà nội trợ đổ xô đi mua vàng miếng tại quầy ngân hàng, bị mỉa mai trên mạng là những người 'đu đỉnh' và là ví dụ tiêu cực về sự thiếu hiểu biết tài chính. Trong chớp mắt, những lời chế giễu đó đã trở thành những mức giá mà bạn không bao giờ có thể mua được nữa, và việc 'đu đỉnh' bị châm chọc năm nào đã âm thầm trở thành việc gia nhập thị trường sớm trên trục thời gian.

Quay lại hiện tại, với giá vàng trên 5.000 USD/ounce, nhiều người cảm thấy nó quá đắt và tự hỏi làm thế nào họ vẫn có thể mua ở mức cao như vậy.

Nhưng “đắt” chưa bao giờ là một con số đơn lẻ.

Giá của bất kỳ tài sản nào về bản chất chỉ là tỷ lệ giữa nó và vật tham chiếu: một ly cà phê 50 nhân dân tệ là món đồ xa xỉ đối với người có thu nhập 5.000 một tháng, nhưng chỉ là chi tiêu hàng ngày đối với người kiếm được 50.000. Vàng cũng vậy; nói về đắt hay rẻ mà không có vật tham chiếu thì giống như thầy bói xem voi.

Vì vậy, việc vàng có đắt ở mức hiện tại hay không không phụ thuộc vào con số tuyệt đối, mà phụ thuộc vào việc bạn đang cầm thước đo nào. Bài viết này sẽ đưa ra một vài thước đo nặng ký và có ý nghĩa nhất trong lịch sử tài sản của nhân loại, đặt chúng cạnh vàng và đo lường lại nhiệt độ của nó.

Thước đo thứ nhất: Đo lường vàng bằng chứng khoán Mỹ

Trong câu chuyện của Phố Wall, cổ phiếu đại diện cho tham vọng của con người và sự lạc quan về tương lai, trong khi vàng đại diện cho nỗi sợ hãi của con người và là tuyến phòng thủ cuối cùng. Sự giằng co giữa hai bên là xương sống của sự dịch chuyển tài sản trong thế kỷ qua.

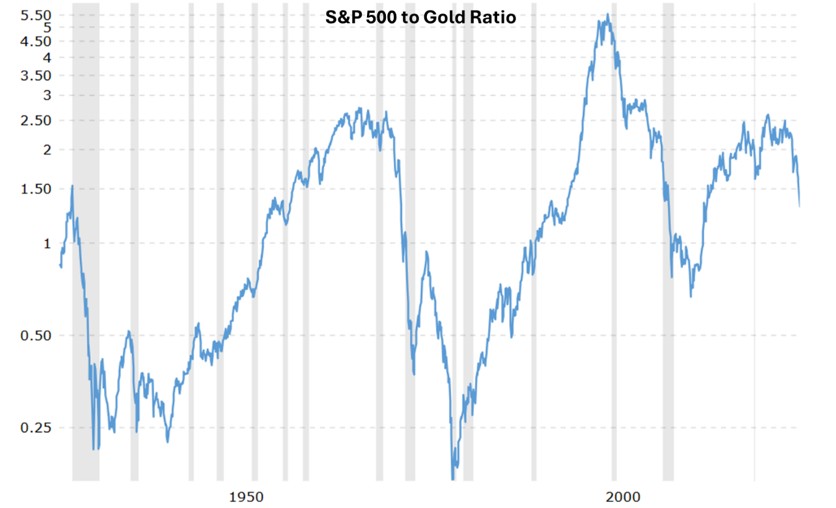

S&P 500 / vàng:

Có một chỉ số đơn giản nhưng sâu sắc: mức chỉ số S&P 500 chia cho giá vàng. Tỷ lệ này cho chúng ta biết bạn phải trả bao nhiêu vàng vật chất để mua một 'giỏ tài sản gia đình' đại diện cho năng lực sản xuất hàng đầu của nước Mỹ.

Nguồn: Macrotrends

Tính đến tháng 2 năm 2026, tỷ lệ này ở mức khoảng 1,3, nằm trong vùng thấp kể từ năm 2014 và đánh dấu một trong những giai đoạn hiếm hoi trong thập kỷ qua mà vàng rõ ràng đã vượt trội hơn chứng khoán Mỹ. Từ năm 2024 đến nay, tỷ lệ này đã bị ép từ mức trên 2 xuống vùng 1 phẩy, cho thấy trong cùng chu kỳ này vàng đã vượt xa chỉ số — nếu định giá bằng vàng, giỏ tài sản cốt lõi của Mỹ thực sự đang được giao dịch ở mức chiết khấu tương đối trong vòng này.

Sau cuộc khủng hoảng tài chính năm 2008, nhờ sự phục hồi lợi nhuận và tăng trưởng công nghệ, chứng khoán Mỹ đã vượt xa vàng trong một thời gian dài, với tỷ lệ S&P 500 / vàng tăng từ khoảng 1 lên trên 2 và 3, kể về câu chuyện tài sản cổ phiếu chiếm ưu thế. Nhưng vào những năm 2020, đường này đã bị biến động mạnh do đại dịch, sau đó quay đầu giảm từ năm 2024, rơi về mức đầu những năm 2010, cho thấy vàng đã giành lại được phần nào quyền định giá trong sự thay đổi chế độ vĩ mô hiện nay.

Thời điểm | Tỷ lệ S&P 500 / vàng | Bình luận |

Cuối thập niên 1970 | ~0,17 | Lạm phát đình trệ cộng với khủng hoảng dầu mỏ; vàng cực kỳ đắt đỏ, cổ phiếu bị vùi dập |

Năm 2000 | ~5,5 | Đỉnh bong bóng dot-com; cổ phiếu đắt đỏ một cách phi lý, vàng bị lãng quên |

Giai đoạn 2009–2018 | Từ ~1 lên đến 2–3+ | Thị trường giá lên kéo dài sau khủng hoảng; chứng khoán Mỹ vượt trội hơn vàng trong thời gian dài |

Năm 2020 | ~2,0 | Dưới cú sốc đại dịch, chứng khoán Mỹ tồn tại nhờ chính sách nới lỏng; vàng cũng tăng nhưng nhìn chung kém hiệu quả hơn một chút |

Đầu năm 2026 | ~1,3 | Cả S&P và vàng đều ở mức cao, nhưng trong cuộc đua tương đối này, vàng rõ ràng đang dẫn trước |

Điều này có nghĩa là trong cuộc đua dài hạn giữa vàng và chứng khoán Mỹ, mười lăm năm qua không phải là vàng tăng tốc không ngừng, mà là một quá trình bị cổ phiếu lấn lướt trước khi đảo chiều trong một làn sóng bất ổn mới. Mỗi giai đoạn mà tỷ lệ này sụt giảm rõ rệt — dù là cuối thập niên 1970, các cuộc khủng hoảng quanh năm 2000, hay đại dịch sau năm 2020 và các cú sốc địa chính trị — thường trùng hợp với sự nghi ngờ về lợi nhuận cổ phiếu trong tương lai ở một bên và việc định giá lại vai trò phòng vệ và lưu trữ giá trị của vàng ở bên kia.

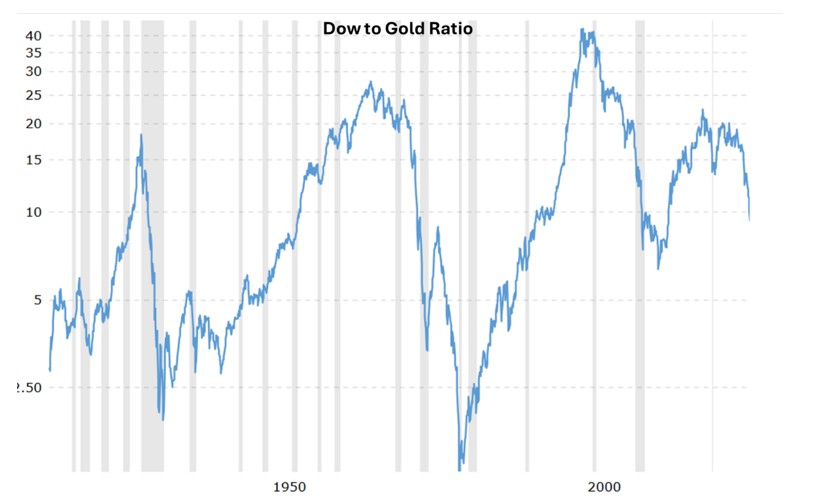

Dow Jones / vàng

Nếu chúng ta chuyển từ S&P sang Chỉ số Trung bình Công nghiệp Dow Jones, mô hình và kết luận cũng rất giống nhau: tỷ lệ Dow/vàng đã giảm từ khoảng 20 vào năm 2019 xuống còn khoảng 10 vào đầu năm 2026, tương tự phản ánh việc vàng đang bám đuổi sát sao và chứng khoán Mỹ đang lùi bước trong những năm gần đây. Tỷ lệ Dow chủ yếu mang lại sự tương phản về thành phần, đại diện cho một giỏ các công ty blue-chip tài chính và công nghiệp truyền thống hơn.

Nguồn: Macrotrends

Khi tỷ lệ này cao, điều đó có nghĩa là thị trường sẵn sàng trả nhiều vàng hơn cho các tài sản kinh tế cũ này; sự sụt giảm từ 20 xuống 10 trong những năm gần đây cho thấy ngay cả đối với nhóm được cho là vững chắc nhất này, sức mua tính bằng vàng đã giảm đáng kể. Mức 10–11 lần hiện tại không phải là vùng cực kỳ lạc quan của năm 2019, cũng không phải là mức phòng thủ cực đoan của năm 1980 và 2011 khi hầu như mọi người đều ẩn náu trong vàng, phản chiếu tín hiệu từ tỷ lệ S&P/vàng: vàng đang giành lại nhiều quyền định giá hơn, nhưng sự chuyển giao quyền lực này vẫn đang diễn ra, chưa kết thúc.

Thước đo thứ hai: Đo lường vàng so với lịch sử của chính nó

Sau khi điều chỉnh theo lạm phát, vàng thực sự đang ở đâu?

Nhiều người còn nhớ cơn sốt vàng năm 1980: giá tăng vọt lên 850 USD/ounce trong thời gian ngắn, sau đó bước vào thị trường giá xuống kéo dài hai thập kỷ. Về mặt danh nghĩa, mức giá hơn 5.000 USD hiện nay rõ ràng đã vượt xa mức đó, nhưng hơn bốn mươi năm lạm phát đã làm xói mòn sức mua của đồng đô la một cách khủng khiếp.

Sức mua thực tế

Nếu chúng ta đưa CPI của Mỹ vào để khôi phục sức mua của tiền tệ, câu chuyện sẽ trở nên khá trớ trêu.

Đỉnh điểm của cơn sốt vàng năm 1980 là 850 USD/ounce; sau khi điều chỉnh theo hơn bốn mươi năm lạm phát, mức đó tương đương với khoảng 3.400–3.500 USD ngày nay. Nói cách khác, trước khi vàng chạm tới mức 3.500, tất cả những mức cao kỷ lục mới mà chúng ta thấy chủ yếu là giá danh nghĩa; việc thực sự vượt qua mức của năm 1980 về giá trị thực tế là một hiện tượng của đợt tăng giá mới nhất này.

Trong những năm gần đây, vàng đã có vài lần chạm hoặc vượt nhẹ đường tương đương lạm phát này, nhưng trong giai đoạn 2025–2026, nó không chỉ đứng vững trên mức đó mà còn bứt phá vượt qua ngưỡng 5.000 USD.Nhìn lại từ giai đoạn này, đây là giai đoạn duy trì đầu tiên mà vàng đứng vững trên đỉnh năm 1980 ở cả giá danh nghĩa và sức mua đã điều chỉnh theo lạm phát.

Sử dụng CPI của Mỹ làm cơ sở và biểu thị tất cả giá vàng kể từ năm 1980 theo giá trị sức mua đô la năm 2025, mức trung bình dài hạn là khoảng 1.400 USD/ounce. Trên cùng cơ sở đó, các mức cao của năm 2025–2026 tương đương với khoảng 3.500–4.000 đô la thực tế mỗi ounce, cao hơn gấp ba lần so với mức trung bình dài hạn đó, vì vậy từ lịch sử của chính vàng, kết luận rất rõ ràng:vàng thực sự đang ở vùng giá tương đối cao, vượt xa dải giá mà nó đã chiếm giữ trong phần lớn các thập kỷ qua.

Giai đoạn của những câu chuyện nằm ngoài năm độ lệch chuẩn

Nếu các số liệu thống kê có cảm xúc, các mô hình định giá vàng hiện nay có lẽ đang bị suy sụp.

Chuyên gia bình luận tài chính Ruchir Sharma đã trích dẫn một mô hình khớp giá vàng bằng cách sử dụng lạm phát và lãi suất thực, và nhận thấy giá vàng hiện tại lệch khỏi đường giá trị hợp lý khoảng năm độ lệch chuẩn — một sự kiện có xác suất cực thấp trong một thế giới phân phối chuẩn.

Quan trọng hơn, trong nhiều thập kỷ, sự thăng trầm của giá vàng nhìn chung có thể giải thích được bằng lãi suất thực cộng với kỳ vọng lạm phát: khi lãi suất thực giảm, vàng tăng và ngược lại. Kể từ năm 2023, mối quan hệ này đã tách rời rõ rệt — lãi suất thực vẫn duy trì ở mức cao hoặc thậm chí tăng nhẹ trong khi vàng bước vào một đợt tăng giá theo xu hướng mới, và các mô hình định giá của Hội đồng Vàng Thế giới cũng thừa nhận rằng hơn 80% các biến động gần đây đến từ rủi ro, sự không chắc chắn và các yếu tố dư thừa, vượt ra ngoài những gì các yếu tố truyền thống có thể giải thích.

Sharma gọi đây là một giai đoạn 'cổ tích' đối với vàng — một giai đoạn chủ yếu được thúc đẩy bởi những câu chuyện và tâm lý thay vì các biến số vĩ mô thuần túy. Giai đoạn tương tự gần nhất là vào cuối thị trường giá lên những năm 1970, khi giá vàng cao gấp khoảng 2,5 lần giá trị hợp lý theo mô hình; hiện tại mức chênh lệch đó đã gần gấp 5 lần.

Điều này ngụ ý rằng vàng đang ở mức thặng dư cực cao xét về mặt thống kê, nhưng trong các cuộc khủng hoảng tài chính hoặc giai đoạn thay đổi cơ chế, mức thặng dư như vậy thường kéo dài lâu hơn nhiều so với kỳ vọng của mọi người.

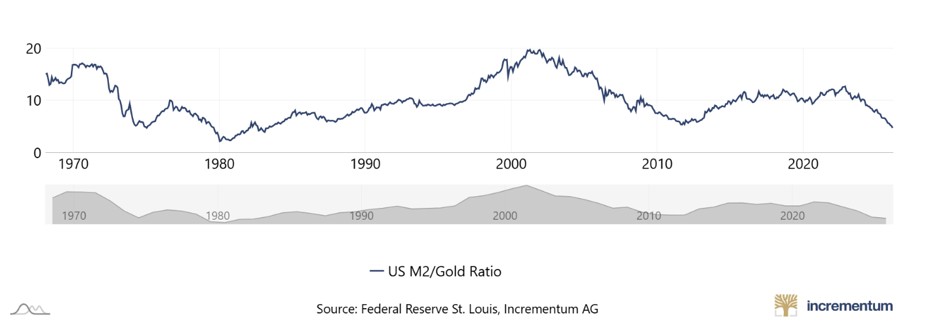

Thước đo thứ ba: Đo lường vàng so với cung tiền

Nếu CPI chính thức có vẻ quá trừu tượng, có một thước đo trực quan hơn: chia cung tiền M2 của Mỹ cho giá vàng để xem bao nhiêu tiền tương ứng với một ounce vàng.

M2 / vàng: Ai thực sự đang đuổi theo ai?

Logic rất đơn giản: nếu các ngân hàng trung ương tiếp tục mở rộng bảng cân đối kế toán trong khi tổng lượng vàng dự trữ chỉ tăng chậm hàng năm, thì về lâu dài giá vàng sẽ bám sát cung tiền; tỷ lệ M2/vàng cao hơn đồng nghĩa với việc vàng tụt hậu xa hơn so với lượng tiền lưu thông, và tỷ lệ thấp hơn có nghĩa là vàng đã bắt kịp hoặc thậm chí vượt xa tốc độ in tiền.

Nguồn: In Gold We Trust

Vào đỉnh điểm của đợt tăng giá vàng năm 1980, tỷ lệ này vào khoảng 2 (vàng cực kỳ đắt); khoảng năm 2000, khi Fed nới lỏng nhưng vàng vẫn ở mức thấp kỷ lục, nó gần mức 20 (vàng cực kỳ rẻ). Đến năm 2022, nó vẫn ở mức cao khoảng 13, nhưng đến đầu năm 2026, nó đã bị nén xuống chỉ còn khoảng 5, mức thấp nhất trong nhiều thập kỷ, điều đó có nghĩa là vàng đã chuyển từ trạng thái bị định giá thấp sâu sắc sang vùng trung gian, hơi đắt so với lượng tiền USD.

Mặc dù giá vàng đã tăng gấp đôi, nhưng so với tốc độ mở rộng bảng cân đối kế toán chóng mặt của Cục Dự trữ Liên bang Mỹ (Fed) trong 20 năm qua, vàng mới chỉ đang bù đắp những phần đã mất. Thay vì nói vàng đang tăng điên cuồng, thực tế nó chỉ đang nỗ lực bắt kịp lượng tiền được phát hành quá mức.

Điều thú vị hơn là sau năm 2023, cung tiền M2 của Mỹ đã ngừng mở rộng như giai đoạn 2008–2021 và thậm chí còn trải qua một đợt sụt giảm hiếm hoi, thế nhưng giá vàng vẫn tiếp tục tăng mạnh. Điều này cho thấy đợt tăng giá này không thể tóm gọn đơn giản là do việc in tiền đẩy giá vàng lên. Động lực chính đã chuyển sang các ngân hàng trung ương — đặc biệt là ở các thị trường mới nổi — liên tục tăng cường dự trữ vàng chính thức, những lo ngại dài hạn về uy tín của tiền pháp định trong bối cảnh nợ và thâm hụt cao, cùng các mức thặng dư rủi ro bổ sung khi bất ổn địa chính trị và hệ thống tài chính gia tăng.

Các ngân hàng trung ương: Từ người cầm trịch đến những 'tín đồ' thực thụ

Trong đợt tăng giá vàng này, lực lượng lớn nhất không phải là những người mua nhỏ lẻ mà là các ngân hàng trung ương toàn cầu.

Kể từ sự kiện đóng băng dự trữ ngoại hối năm 2022, vàng đã chuyển từ một tài sản đơn thuần sang điểm tựa an toàn chủ quyền tối thượng duy nhất cho nhiều quốc gia. Khi các ngân hàng trung ương thị trường mới nổi liên tục mua vào trong hàng chục tháng liên tiếp, những gì họ cân nhắc không phải là định giá mà là chủ quyền. Chỉ cần tín dụng đồng USD còn xuất hiện những vết rạn nứt, đối với họ, vàng không bao giờ là quá đắt, mà chỉ là đã đủ hay chưa.

Thước đo thứ tư: Đo lường vàng so với các tài sản trong thế giới thực

Đôi khi, việc tách mình khỏi những ồn ào của thị trường để quay về cuộc sống thực lại giúp bản chất vấn đề trở nên rõ ràng hơn.

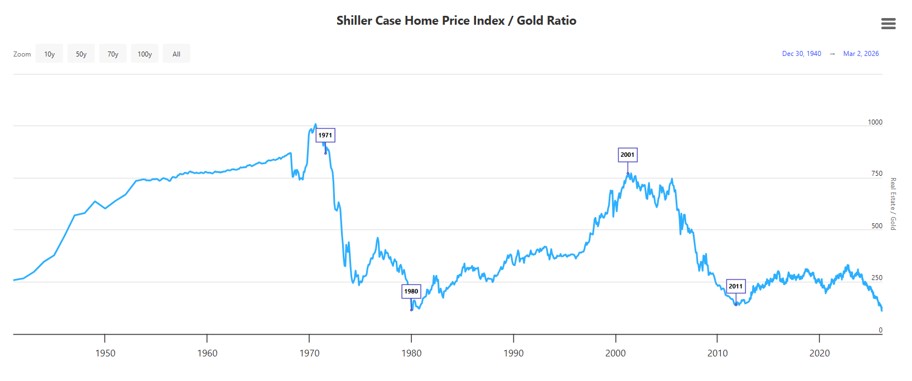

Bất động sản: Một thị trường nhà đất đang 'giảm giá' nếu tính bằng vàng

Nếu bạn đo lường bất động sản bằng vàng, bạn sẽ thấy thế giới không trở nên đắt đỏ hơn trong 20 năm qua — thực tế là nó đã trở nên rẻ hơn.

Nguồn: LongtermTrends

Trong lịch sử, khi tỷ lệ giá nhà/vàng rơi vào vùng 100–150 ounce, nó thường đánh dấu giai đoạn giữa đến cuối của thị trường vàng giá lên (ví dụ năm 1980 và 2011); khi nó vọt lên mức 600–800 ounce, nó tương ứng với bong bóng nhà đất và việc vàng bị phớt lờ (ví dụ giai đoạn 2001–2006).

Kể từ năm 2000, tỷ lệ giá nhà/vàng đã giảm đều đặn từ các mức cao, và dải 100–150 ounce hiện tại rất gần với phạm vi thấp được ghi nhận tại đỉnh của hai đợt tăng giá vàng dài hạn trước đó. Năm 2002, một ngôi nhà trung bình tại Mỹ có giá khoảng 700 ounce vàng; đến năm 2026, với giá vàng trên 5.000 USD, con số đó đã giảm xuống còn khoảng 100 ounce —có nghĩa là các tài sản nhà ở tại Mỹ đã giảm khoảng 80% giá trị nếu tính theo vàng trong vòng 20 năm.

Tất nhiên, tính bằng đồng USD, nhà cửa không hề rẻ và tỷ lệ giá nhà trên thu nhập vẫn ở mức cao tại nhiều thành phố, nhưng nếu đồng tiền cơ sở của bạn là vàng, câu chuyện sẽ đảo ngược: không phải giá nhà tăng quá mạnh, mà là sức mua của vàng đã tăng trưởng mạnh hơn thế nhiều.

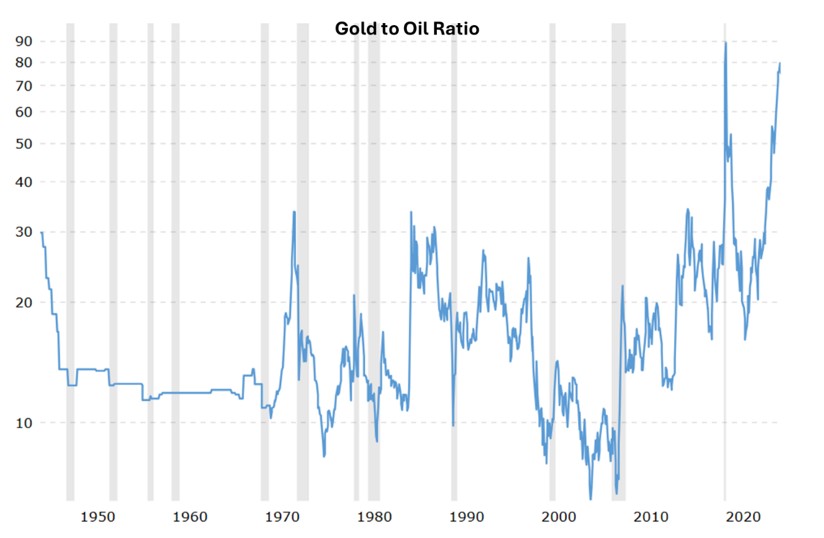

Dầu mỏ: Một ounce vàng mua được bao nhiêu nhiên liệu

Đối với năng lượng, tỷ lệ vàng-dầu về cơ bản cho bạn biết một ounce vàng có thể mua được bao nhiêu thùng dầu thô; nó vừa là mốc so sánh giá tương đối trong nhóm hàng hóa, vừa là thước đo tâm lý rủi ro địa chính trị và vĩ mô. Từ cuối thế kỷ 19 đến nay, mức trung bình dài hạn của tỷ lệ này là khoảng 15–20, trong khi hiện tại nó là khoảng 75, gấp gần 5 lần mức trung bình đó, đồng nghĩa với việc vàng đang cực kỳ đắt so với dầu và năng lượng đang cực kỳ rẻ trong cấu trúc hiếm hoi này.

Nguồn: Macrotrends

Điều này phát đi một tín hiệu nguy hiểm: hoặc là vàng đang đắt đến mức vô lý, hoặc là dầu mỏ đang bị ép giá quá mức. Trong lịch sử, mỗi khi tỷ lệ vàng-dầu tăng vọt lên mức cực cao, tiếp sau đó thường là một đợt điều chỉnh của vàng, một đợt tăng giá bắt kịp của dầu, hoặc cả hai cùng điều chỉnh để hội tụ trở lại mức trung bình.

Từ một góc độ khác, dầu thô — vốn vẫn là nguồn năng lượng được sử dụng rộng rãi — có mức giá thấp so với vàng như hiện nay cũng là kết quả của các lực lượng đan xen trong những năm gần đây: câu chuyện về năng lượng tái tạo, ưu tiên đầu tư theo tiêu chuẩn ESG và các yếu tố mang tính chu kỳ.

Chỉ số bánh Burger: Sức mua bánh Burger của vàng

Nếu bạn không quan tâm đến nhà cửa và dầu mỏ nhưng lại quan tâm đến một chiếc bánh burger, một ounce vàng có thể mua được bao nhiêu chiếc Big Mac?

Khoảng năm 2000, một chiếc Big Mac ở Mỹ có giá khoảng 2,2–2,3 USD và một ounce vàng có thể mua được hơn 100 chiếc; đến giữa thập niên 2020, một chiếc Big Mac có giá khoảng 5,5–6 USD và một ounce vàng có thể mua được khoảng 800–900 chiếc.

Nếu đo bằng bánh burger, sự tăng trưởng sức mua thực tế của vàng trong 20 năm qua là vô cùng kinh ngạc: với cùng một ounce vàng hiện nay có thể mua được lượng đồ ăn nhanh tiêu chuẩn nhiều hơn hẳn một bậc về quy mô, trong khi sự tăng giá của bánh burger hầu như chỉ bám sát chi phí nguyên liệu, nhân công và lạm phát chung.

Điều này cho thấy vàng không chỉ tăng giá mạnh trong thế giới tài chính mà đã thực sự trở nên có giá trị hơn trong đời sống hàng ngày.

Thước đo thứ năm: Đưa vàng trở lại phổ tài sản đầy đủ

Các thước đo trước đó đã đưa ra câu trả lời từng phần từ so sánh vàng với chứng khoán Mỹ, vàng với chính nó, vàng với tiền tệ, và vàng với nhà ở, dầu mỏ và bánh burger. Cuối cùng, chúng ta đặt vàng trở lại trong cái nhìn toàn cảnh của toàn bộ thế giới tài sản và một lần nữa đặt câu hỏi liệu nó có đắt hay không.

Khía cạnh tài sản | Chỉ số cốt lõi | Trạng thái | Điểm rút ra |

So với chứng khoán Mỹ | S&P 500 / vàng ≈ 1,3 | Gần dải thấp của thập kỷ qua | Cả hai đều ở mức cao, nhưng trong cuộc đua tương đối này, vàng rõ ràng đã đánh bại chứng khoán Mỹ |

So với chính nó | Giá vàng đã điều chỉnh theo lạm phát | Các mức cao kỷ lục, gấp khoảng 3 lần mức trung bình thực tế kể từ năm 1980 | Đang đứng trên một cao nguyên lịch sử, với biên an toàn mỏng hơn rõ rệt |

So với tiền tệ | M2 / vàng ≈ 5 | Gần mức thấp tương đối kể từ năm 1980 | So với tổng lượng cung tiền USD, vàng đã hấp thụ phần lớn lợi nhuận từ việc in tiền quá mức |

So với bất động sản | Giá nhà / vàng ≈ 100–150 | Gần các mức thấp nhất trong nhiều thập kỷ | Tính theo giá vàng, tài sản nhà ở của Mỹ đã mất giá mạnh; bất động sản tương đối rẻ so với vàng |

So với năng lượng | Tỷ lệ vàng/dầu ≈ 75 | Cao hơn nhiều so với mức trung bình dài hạn (khoảng 15–20), gấp khoảng 4–5 lần | Vàng cực kỳ đắt so với dầu; năng lượng cực kỳ rẻ trong sự kết hợp hiếm hoi này |

Bảng này tiết lộ một thực tế khắc nghiệt: chúng ta đang sống trong một kỷ nguyên mà hầu hết mọi thứ đều đắt đỏ. Không chỉ vàng ở mức cao ngất ngưởng; chứng khoán Mỹ cũng đang ở trên đỉnh của kim tự tháp định giá—với chỉ số Shiller PE của S&P 500 khoảng 40 so với mức trung bình lịch sử dưới 20, và Chỉ số Buffett trên 200%, vượt xa cái gọi là phạm vi hợp lý, vì vậy xét về khoảng cách so với mức trung bình của chính nó, cổ phiếu Mỹ trông giống như một đứa trẻ đã chạy quá xa.

Đi sâu hơn, chúng ta có thể phân tích qua ba góc nhìn. Thứ nhất, mỗi loại tài sản so với quá khứ của chính nó: cả vàng và chứng khoán Mỹ đều cao hơn nhiều so với mức trung bình dài hạn, vì vậy dù bạn mua loại nào, biên an toàn ngày nay cũng mỏng hơn nhiều so với một hoặc hai thập kỷ trước.

Thứ hai, xếp hạng tương quan giữa các loại tài sản: trong những năm gần đây, mức tăng giá của vàng so với nhà ở, dầu mỏ và một rổ tài sản thực là đặc biệt ấn tượng, trong khi các tài sản hữu hình như bất động sản và năng lượng hiện đang nằm ở mức rẻ lịch sử xét theo các tỷ lệ đó.

Thứ ba, sức mua hàng ngày: tính theo thực phẩm, nơi ở và năng lượng, mức sống thực tế mà vàng có thể mua được trong một chu kỳ hơn 20 năm nhìn chung đã tăng lên, trong khi cùng một lượng tiền gửi tiền mặt và nhiều trái phiếu dài hạn được định giá cao đã chứng kiến sức mua điều chỉnh theo lạm phát âm thầm xói mòn, đây là một trong những lý do cơ bản giúp vàng mang lại lợi nhuận vượt trội dài hạn so với tiền mặt và trái phiếu.

Nếu chỉ nhìn vào độ lệch so với mức trung bình của chính nó, vàng rõ ràng mang đặc điểm của một tài sản có bong bóng; nhưng nếu chúng ta mở rộng góc nhìn bao gồm cả chứng khoán Mỹ và trái phiếu định giá cao trên toàn bộ hệ thống tài chính, vàng trông giống như một bong bóng tương đối vững chắc hơn và khó vỡ trước nhất, trong khi các so sánh ngang hàng với bất động sản và dầu mỏ cho thấy những gì thực sự bị ép xuống mức thấp là các tài sản vật chất thực tế hơn.

Kết luận: Nhà đầu tư trước ngưỡng cửa giá vàng

Nếu bạn tin rằng quá trình toàn cầu hóa sẽ tiếp tục diễn ra suôn sẻ và hệ thống tiền pháp định sẽ luôn giữ được giá trị, thì mức giá vàng 5.000 USD trông giống như một sai lầm tập thể điên rồ.

But if you sense that old sources of safety are loosening—debts so high they are hard to repay, foreign‑exchange reserves no longer absolutely safe, inflation returning again and again—then this surge in gold prices looks more like an honest attempt to write those risks into the ledger than a random spike.

Từ đây trở đi, dù bạn tiếp tục nắm giữ, bán ra khi giá mạnh hay đứng ngoài thị trường này, mọi thứ đều quay trở lại một câu hỏi: bạn thực sự tin tưởng vào trật tự thế giới tương lai nào.

Về cốt lõi, giá vàng chính là lá phiếu không tín nhiệm của nhân loại đối với tương lai.

Nó không ngừng nhắc nhở chúng ta rằng các loại tiền pháp định đã mất giá đến mức không còn nhận ra được nữa, và trong một kỷ nguyên như vậy, điều bạn thực sự cần lo sợ không phải là việc trả hớ vài chục phần trăm một lần, mà là một ngày nào đó nhìn lại thấy tiền giấy của mình gần như không mua nổi thứ gì ra hồn và bản thân không sở hữu tài sản thực nào.

Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ dành cho mục đích giáo dục và không cấu thành lời khuyên đầu tư. Vàng và các sản phẩm phái sinh liên quan tiềm ẩn rủi ro biến động giá. Vui lòng đánh giá khả năng chịu đựng rủi ro của bản thân và đưa ra quyết định đầu tư độc lập sau khi đã hiểu rõ các rủi ro liên quan.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.