Eo biển Hormuz sắp mở cửa trở lại? Đừng lạc quan quá sớm: Các lãnh đạo năng lượng đặt cược vào tháng 11, giá dầu có thể chạm mốc 200 USD.

Podcast AI

Thị trường dự báo khả năng nối lại hoạt động hàng hải bình thường tại Eo biển Hormuz vào cuối tháng 6, tuy nhiên, lãnh đạo ngành năng lượng cho rằng thời điểm này có thể muộn hơn, vào tháng 11 hoặc cuối năm. Khảo sát Fed Dallas cho thấy 40% lãnh đạo ngành dầu khí tin rằng sự bình thường hóa sẽ diễn ra vào tháng 11 hoặc muộn hơn. Lệnh phong tỏa kép hiện nay tại eo biển Hormuz bởi cả Iran và Mỹ có thể đẩy giá dầu thô lên 200 USD/thùng và duy trì mức thặng dư giá cao. Chi phí vận tải dự kiến tăng ít nhất 2 USD/thùng sau khi xung đột kết thúc, trở thành yếu tố cố định dài hạn. Dầu đá phiến Mỹ khó bù đắp khoảng trống nguồn cung toàn cầu do tăng trưởng sản lượng dự kiến không vượt quá 500.000 thùng/ngày vào năm 2026.

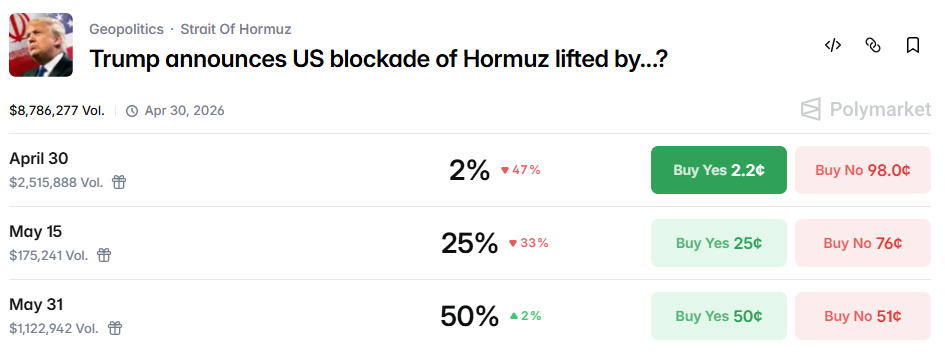

TradingKey - Bất chấp việc Mỹ và Iran vẫn chưa đạt được thỏa thuận, lệnh ngừng bắn vẫn đang được duy trì. Trong bối cảnh này, kỳ vọng của thị trường về việc mở cửa trở lại Eo biển Hormuz đã trở nên lạc quan hơn. Thị trường dự báo Polymarket cho thấy xác suất 50% hoạt động hàng hải bình thường sẽ được nối lại vào cuối tháng 6.

Tuy nhiên, dưới góc nhìn chuyên gia, thực tế có thể không quá lạc quan. Theo Khảo sát Năng lượng mới nhất của Fed Dallas, 40% số người tham gia khảo sát — là các lãnh đạo ngành dầu khí — tin rằng thời điểm này có thể phải đến tháng 11 hoặc muộn hơn trong năm nay mới diễn ra.

Hình ảnh cung cấp bởi Polymarket

Nhà đầu tư cá nhân đặt cược vào khả năng phê duyệt trong tháng 6; Lãnh đạo ngành năng lượng bỏ phiếu phản đối

Dữ liệu khảo sát của Fed Dallas cho thấy chỉ có 20% lãnh đạo năng lượng được khảo sát tin rằng hoạt động lưu thông qua eo biển Hormuz có thể trở lại bình thường vào tháng 5, trong khi 39% tin rằng phải đến tháng 8 và 26% kéo dài mốc thời gian sang tháng 11; 14% khác cho rằng sự bình thường hóa sẽ không diễn ra cho đến sau tháng 11. Dữ liệu này trái ngược hoàn toàn với quan điểm từ các thị trường dự báo công khai: có tới 80% lãnh đạo năng lượng tin rằng việc lưu thông bình thường có thể không khả thi cho đến ít nhất là tháng 8, và gần 40% tin rằng xác suất giải quyết được vấn đề trong năm nay là rất hạn chế.

Báo cáo khảo sát lưu ý rằng có sự khác biệt trong những đánh giá ngắn hạn giữa hai nhóm này, và những người trong ngành cũng nhạy cảm hơn đối với các rủi ro đuôi (tail risks) và rủi ro dài hạn.

Các báo cáo mới nhất chỉ ra rằng Iran sẽ tiến hành đáp trả quân sự đối với lệnh phong tỏa hải quân của Mỹ, trong khi phía Mỹ cho biết ông Trump đã chuẩn bị các kế hoạch để duy trì các biện pháp phong tỏa chống lại Iran trong nhiều tháng.

BNP Paribas đã chỉ ra trong triển vọng hàng quý mới nhất của mình rằng lệnh phong tỏa kép hiện nay tại eo biển Hormuz bởi cả Iran và Mỹ sẽ khiến kịch bản giá dầu thô đạt mức 200 USD/thùng không còn là mục tiêu ngoài tầm với.

Dầu thô có thể bước vào kỷ nguyên duy trì mức thặng dư giá cao.

Trong khi có tới 86% các nhà điều hành được khảo sát tin rằng hoạt động lưu thông bình thường qua eo biển sẽ được khôi phục vào tháng 11, 48% tin rằng rất có khả năng một sự kiện địa chính trị khác sẽ làm gián đoạn việc đi lại qua eo biển Hormuz trong vòng 5 năm tới. Điều này cho thấy sự nhận thức chung trong toàn ngành rằng mặc dù các hành động thù địch hiện tại có thể lắng xuống, Eo biển Hormuz vẫn là một huyết mạch năng lượng toàn cầu cực kỳ mong manh. Với sự đồng thuận này, việc định giá lại phần bù rủi ro địa chính trị cho các tài sản năng lượng có lẽ chỉ còn là vấn đề thời gian.

Hơn nữa, chi phí vận tải vẫn sẽ là một vấn đề ngay cả sau khi việc lưu thông qua eo biển được khôi phục. 79% các nhà điều hành được khảo sát dự kiến chi phí vận tải đối với hàng xuất khẩu từ Vịnh Ba Tư sẽ tăng ít nhất 2 USD/thùng sau khi xung đột kết thúc, trong đó có 43 điểm phần trăm thuộc nhóm này tin rằng mức tăng sẽ không thấp hơn 4 USD. Các chi phí vận tải này bao gồm bảo hiểm, cước phí và phí quá cảnh.

Nói cách khác, sự gia tăng chi phí vận tải sẽ không còn chỉ đơn thuần do tình trạng xung đột thúc đẩy mà sẽ trở thành một yếu tố cố định trong dài hạn. Điều này vẫn gắn liền với sự đồng thuận của thị trường về các rủi ro địa chính trị dài hạn tại eo biển.

Tác động có sự khác biệt giữa các phân khúc trong chuỗi giá trị dầu thô: đối với các nhà máy lọc dầu, công ty vận tải biển và người tiêu dùng hạ nguồn phụ thuộc vào dầu thô Vịnh Ba Tư, cấu trúc chi phí đã chuyển dịch theo xu hướng tăng; đối với các công ty thượng nguồn E&P (Thăm dò và Khai thác), bất chấp chi phí vận tải tăng cao, họ vẫn duy trì được khả năng phục hồi tương đối tốt do có thể chuyển giao chi phí sang các phân khúc khác thông qua việc định giá cao hơn; trong khi đó, các phân khúc trung nguồn và hạ nguồn vốn rất nhạy cảm với chi phí logistics sẽ phải đối mặt với áp lực liên tục từ sự xói mòn biên lợi nhuận.

Dầu đá phiến Mỹ chật vật bù đắp khoảng trống nguồn cung toàn cầu.

Trong chu kỳ giá dầu thô tăng hiện nay, thị trường đã đặt một phần kỳ vọng vào ngành công nghiệp dầu đá phiến của Mỹ với hy vọng rằng sự tăng trưởng sản lượng nhanh chóng sẽ lấp đầy khoảng trống nguồn cung do tình trạng gián đoạn vận tải tại Vịnh Ba Tư gây ra. Tuy nhiên, các bằng chứng cho thấy điều này có thể không thực tế.

Dữ liệu khảo sát cho thấy 90% các nhà điều hành được hỏi dự báo rằng, do ảnh hưởng của xung đột, mức tăng trưởng sản lượng dầu của Mỹ sẽ không vượt quá 500.000 thùng/ngày vào năm 2026 và triển vọng này cũng ít thay đổi trong năm 2027. Điều này ngụ ý rằng việc dựa vào sự gia tăng sản lượng của Mỹ để bù đắp sự thiếu hụt dầu thô toàn cầu chỉ như "muối bỏ bể".

Nguyên nhân nằm ở việc ngành công nghiệp dầu đá phiến của Mỹ đã trải qua nhiều năm trì trệ kéo dài. Khi giá dầu sụp đổ vào các năm 2014 và 2020, hàng trăm công ty dầu đá phiến đã tuyên bố phá sản, minh chứng cho việc logic thương mại về việc liên tục mở rộng công suất không còn khả thi.

Ngoài ra, trong khi giá dầu giao ngay vẫn duy trì ở mức cao, các nhà điều hành dầu khí đã quan sát thấy một xu hướng trái ngược: các hợp đồng dầu thô kỳ hạn không có sự gia tăng tương ứng. Việc phát triển dầu đá phiến thường mất nhiều tháng hoặc lâu hơn từ giai đoạn khoan đến khi sản xuất; nếu bỏ lỡ cơ hội từ mức giá cao hiện tại và giá quay đầu giảm khi xung đột kết thúc, những chi phí lớn phát sinh hiện nay sẽ không thể thu hồi.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.