TradingKey สรุปสัปดาห์ในวอลล์สตรีท: เฟดคงอัตราดอกเบี้ย การเสนอชื่อวอร์ชสร้างความปั่นป่วนให้ตลาดท่ามกลางความเชื่อมั่นที่เปลี่ยนแปลงไป

สรุปภาพรวมและวิเคราะห์ตลาดสัปดาห์ที่ผ่านมา

ภูมิทัศน์เศรษฐกิจมหภาค: เศรษฐกิจสหรัฐฯ แสดงความแข็งแกร่งอย่างต่อเนื่อง โดยมีการเติบโตในไตรมาสที่ 3 ของปี 2025 อยู่ที่ระดับ 4.4% เมื่อเทียบเป็นรายปี โดยมีปัจจัยหนุนหลักจากการใช้จ่ายของผู้บริโภคที่เพิ่มขึ้น 3.5% ขณะที่ธนาคารกลางสหรัฐฯ (เฟด) ในการประชุมเมื่อวันที่ 28 มกราคม 2026 ได้มีมติคงช่วงเป้าหมายอัตราดอกเบี้ยนโยบายไว้ที่ 3.50-3.75% หลังจากที่มีการปรับลดอัตราดอกเบี้ยติดต่อกัน 3 ครั้งในช่วงปลายปี 2025 การตัดสินใจครั้งนี้สะท้อนให้เห็นถึงกิจกรรมทางเศรษฐกิจที่แข็งแกร่งและการปรับปรุงสมดุลของความเสี่ยงต่อพันธกิจคู่ขนานของเฟด แม้ว่าอัตราเงินเฟ้อดูเหมือนจะผ่านจุดสูงสุดที่ 3% และเริ่มชะลอตัวลงในช่วงไม่กี่เดือนที่ผ่านมา โดยดัชนี CPI พื้นฐานเดือนธันวาคมอยู่ที่ 2.6% เมื่อเทียบรายปี นอกจากนี้ ตลาดแรงงานยังส่งสัญญาณที่มีเสถียรภาพ โดยการจ้างงานยังคงอยู่ในระดับต่ำแต่อัตราการว่างงานทรงตัว ขณะที่ดอลลาร์สหรัฐอ่อนค่าลงเมื่อเทียบกับสกุลเงินหลักอื่นๆ โดยเฉพาะเงินเยน ด้านราคาทองคำพุ่งขึ้นเหนือระดับ 5,100 ดอลลาร์ต่อออนซ์เป็นครั้งแรกในช่วงสั้นๆ เมื่อวันจันทร์ที่ 26 มกราคม ก่อนจะมีการปรับตัวลดลงในวันศุกร์

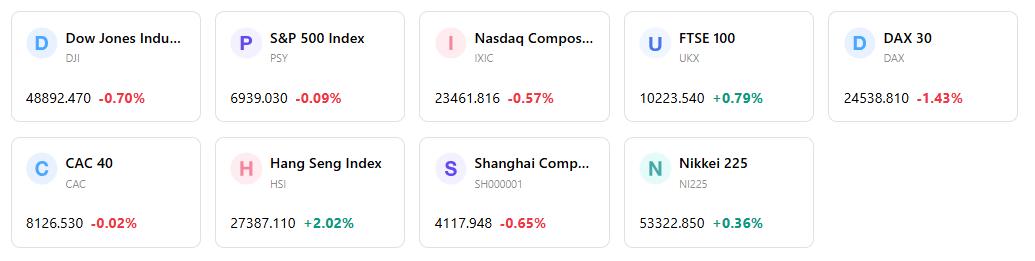

ภาพรวมผลประกอบการตลาด: ตลาดหุ้นสหรัฐฯ เผชิญกับสภาวะที่คละกันแต่โดยรวมยังคงเป็นบวกในสัปดาห์นี้ โดยปิดท้ายด้วยความผันผวนที่เพิ่มขึ้น ดัชนี S&P 500 ปรับตัวขึ้น 0.5% ในวันจันทร์ที่ 26 มกราคม และแตะระดับสูงสุดเป็นประวัติการณ์ในวันอังคารที่ 27 มกราคม โดยเข้าใกล้ระดับ 7,000 จุด ขณะที่ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์บวก 0.6% และ Nasdaq Composite เพิ่มขึ้น 0.4% ในวันจันทร์ โดย Nasdaq แตะระดับสูงสุดในรอบเกือบสามเดือนในวันอังคาร อย่างไรก็ตาม เมื่อถึงวันศุกร์ที่ 31 มกราคม ดัชนีหลักของสหรัฐฯ ได้ย่อตัวลง โดยดาวโจนส์ลดลง 0.85%, S&P 500 ลดลง 0.52% และ Nasdaq Composite ร่วงลง 0.66% การปรับฐานลงในครั้งนี้มีสาเหตุมาจากการหมุนเวียนกลุ่มอุตสาหกรรม เนื่องจากหุ้นกลุ่มวัสดุ บริการสื่อสาร และเทคโนโลยี กลายเป็นตัวฉุดดัชนี S&P 500 ซึ่งได้รับอิทธิพลเป็นพิเศษจากความกังวลต่อท่าทีเชิงเข้มงวดของเฟดที่ส่งผลกระทบต่อหุ้นกลุ่มเทคโนโลยีที่อ่อนไหวต่อการเติบโต

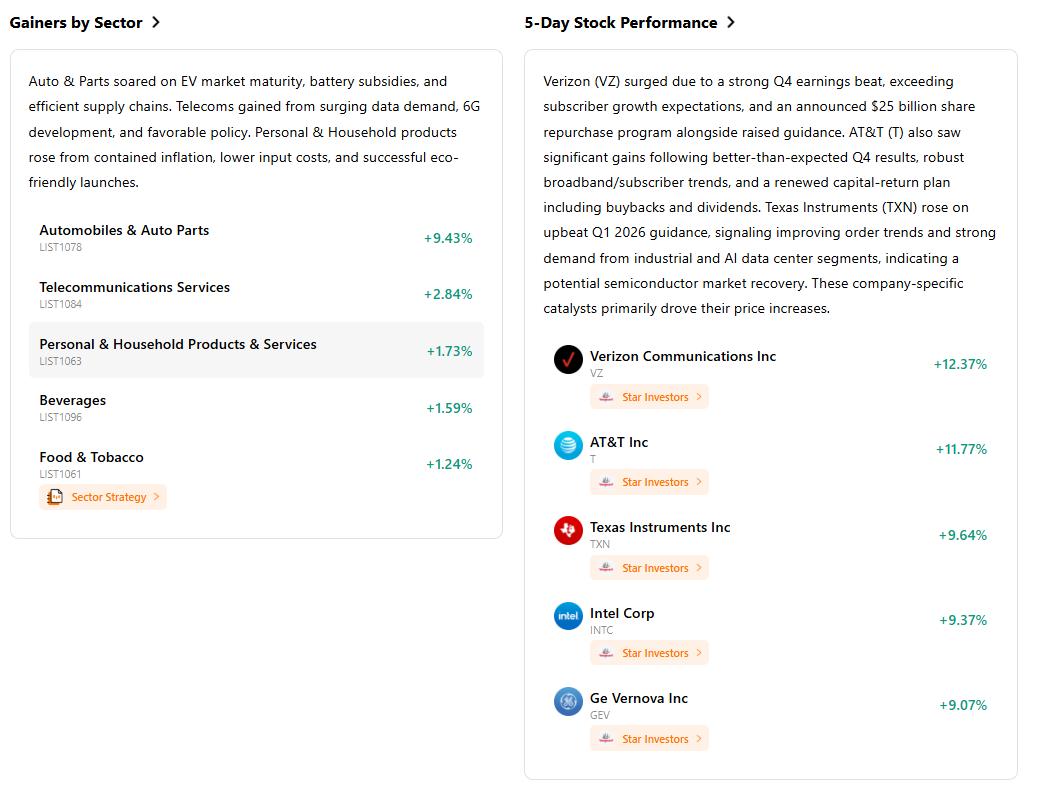

การวิเคราะห์เหตุการณ์สำคัญ: เหตุการณ์สำคัญประการหนึ่งคือการตัดสินใจของคณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) เมื่อวันที่ 28 มกราคม ที่จะคงอัตราดอกเบี้ยไว้ตามเดิม ขณะที่ฤดูกาลรายงานผลประกอบการบริษัทยังคงดำเนินต่อไป โดย Baker Hughes, Boeing และ General Motors รายงานผลกำไรไตรมาสที่ 4 สูงกว่าที่คาดการณ์ไว้ ในทางตรงกันข้าม กลุ่มเฮลธ์แคร์ร่วงลงอย่างหนักในวันที่ 27 มกราคม เนื่องจากข้อเสนอของรัฐบาลทรัมป์ที่จะปรับเพิ่มอัตราการชำระเงินให้กับผู้ประกันตนในระบบ Medicare เพียงเล็กน้อย ส่งผลให้หุ้นอย่าง UnitedHealth, Humana และ CVS ปรับตัวลดลงอย่างมีนัยสำคัญ นอกจากนี้ ข่าวเมื่อวันที่ 30 มกราคม เกี่ยวกับการเสนอชื่อ Kevin Warsh ให้ดำรงตำแหน่งประธานเฟดคนต่อไปได้สร้างความไม่แน่นอนและส่งผลให้เกิดการปรับฐานของตลาด ขณะที่ดัชนีความเชื่อมั่นผู้บริโภคเดือนมกราคมทรุดตัวลงสู่ระดับต่ำสุดนับตั้งแต่ปี 2014 อย่างเหนือความคาดหมาย แม้ว่าเรื่องนี้จะส่งผลกระทบต่อตลาดในวงจำกัดในทันทีก็ตาม

กระแสเงินทุนและความเชื่อมั่น: กระแสเงินทุนในกองทุนหุ้นแสดงภาพลักษณ์ที่คละกัน โดยสำหรับสัปดาห์ที่สิ้นสุดวันที่ 21 มกราคม มีเงินทุนไหลเข้ากองทุนหุ้นประมาณ 1.58 พันล้านดอลลาร์ ซึ่งลดลงอย่างมากจาก 3.131 หมื่นล้านดอลลาร์ในสัปดาห์ก่อนหน้า โดยกองทุนหุ้นในประเทศมีเงินทุนไหลออก 7.88 พันล้านดอลลาร์ ในขณะที่กองทุนหุ้นทั่วโลกมีเงินทุนไหลเข้า 9.46 พันล้านดอลลาร์ ด้านกองทุนพันธบัตรดึงดูดเงินทุนไหลเข้าประมาณ 1.843 หมื่นล้านดอลลาร์ในช่วงเวลาเดียวกัน ทั้งนี้ ความเชื่อมั่นของตลาดเริ่มระมัดระวังมากขึ้นเมื่อสิ้นสุดสัปดาห์ โดยสาเหตุหลักมาจากความไม่แน่นอนเกี่ยวกับผู้นำของธนาคารกลางสหรัฐฯ และรายงานผลประกอบการที่คละกัน ซึ่งส่งผลให้เกิดสภาวะที่นักลงทุนหลีกเลี่ยงความเสี่ยง (risk-off)

การประเมินในภาพรวม: ตลาดในรอบสัปดาห์นี้มีลักษณะเด่นคือความแข็งแกร่งในช่วงต้นที่ขับเคลื่อนด้วยผลประกอบการบริษัทที่เป็นบวก โดยเฉพาะในกลุ่มเทคโนโลยี แต่ปิดท้ายด้วยความผันผวนที่เพิ่มขึ้นและบรรยากาศการลงทุนที่ระมัดระวัง การเปลี่ยนแปลงนี้มีสาเหตุหลักมาจากความกังวลเกี่ยวกับนโยบายของธนาคารกลางสหรัฐฯ และการเปลี่ยนแปลงที่อาจเกิดขึ้นในระดับผู้นำ ประกอบกับปัจจัยลบเฉพาะในบางกลุ่มอุตสาหกรรม อย่างไรก็ตาม ปัจจัยพื้นฐานทางเศรษฐกิจยังคงสนับสนุนในวงกว้าง แต่ความเชื่อมั่นของนักลงทุนเริ่มมีความอ่อนไหวต่อทิศทางนโยบายและรายงานผลประกอบการที่ผิดไปจากคาด

ปัจจัยขับเคลื่อนตลาดที่สำคัญและมุมมองการลงทุนในสัปดาห์หน้า

เหตุการณ์สำคัญที่ต้องติดตาม: ในสัปดาห์หน้าจะมีการเปิดเผยข้อมูลเศรษฐกิจสำคัญหลายรายการ โดยในวันจันทร์ที่ 2 กุมภาพันธ์ จะมีการเปิดเผยข้อมูลผลสำรวจการเปิดรับสมัครงานและการหมุนเวียนของแรงงาน (JOLTS) ประจำเดือนธันวาคม 2568, ข้อมูลอัตราว่างของที่อยู่อาศัยและการเป็นเจ้าของบ้านประจำไตรมาส 4/2568 และยอดขายรถยนต์ประจำเดือนมกราคม 2569 ขณะที่ในวันอังคารที่ 3 กุมภาพันธ์ มีกำหนดเปิดเผยดัชนีภาคบริการจากสถาบันจัดการด้านอุปทาน (ISM) ประจำเดือนมกราคม 2569 และรายงานสต็อกน้ำมันดิบประจำสัปดาห์สิ้นสุดวันที่ 30 มกราคม สำหรับข้อมูลสถานการณ์การจ้างงานประจำเดือนมกราคม 2569 จะเป็นรายงานสำคัญในวันพฤหัสบดีที่ 5 กุมภาพันธ์ นอกจากนี้ ตลาดยังรอติดตามการรายงานผลประกอบการของบริษัทจดทะเบียนเพิ่มเติม ควบคู่ไปกับตัวเลขยอดค้าปลีกของสหรัฐฯ ประจำเดือนมกราคม

การคาดการณ์แนวโน้มตลาด: คาดว่าตลาดจะยังคงให้ความสำคัญอย่างใกล้ชิดกับสัญญาณต่าง ๆ เกี่ยวกับทิศทางอัตราดอกเบี้ยในอนาคตของธนาคารกลางสหรัฐฯ (เฟด) โดยเฉพาะอย่างยิ่งหลังจากการเปลี่ยนแปลงด้านนโยบายและผู้นำในช่วงที่ผ่านมา นอกจากนี้ ตลาดจะยังคงมุ่งเน้นไปที่ข้อมูลเงินเฟ้อและข้อมูลตลาดแรงงานที่กำลังจะเปิดเผย ซึ่งจะส่งผลกระทบอย่างมากต่อการคาดการณ์เกี่ยวกับการปรับลดอัตราดอกเบี้ยที่อาจเกิดขึ้น

คำแนะนำด้านกลยุทธ์และการจัดสรรพอร์ตการลงทุน: J.P. Morgan Global Research ยังคงมีมุมมองเชิงบวกต่อหุ้นทั่วโลกในปี 2569 โดยคาดการณ์ว่าจะเห็นผลกำไรในระดับเลขสองหลัก ซึ่งได้รับแรงหนุนจากการเติบโตของผลกำไรที่แข็งแกร่ง อัตราดอกเบี้ยที่ลดลง และอิทธิพลที่ต่อเนื่องของเทคโนโลยี AI ทั้งนี้ นักลงทุนควรประเมินความยั่งยืนของการขยายตัวของกลุ่มผู้นำตลาด และพิจารณาปรับสถานะการลงทุนเพื่อรับกับวงจรเศรษฐกิจที่มีความสมดุลมากขึ้น ขณะที่มาตรการกระตุ้นทางการคลังและการปรับลดภาษีคาดว่าจะยังคงสนับสนุนการใช้จ่ายของผู้บริโภคและภาคธุรกิจในสหรัฐฯ ตลอดปี 2569

การแจ้งเตือนความเสี่ยง: ความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้นยังคงเป็นความเสี่ยงระดับโลกที่สำคัญ ขณะที่ความเป็นไปได้ของการเกิด "ฟองสบู่ AI" แตก หากบริษัทเทคโนโลยีประสบปัญหาในการสร้างรายได้จากการลงทุนใน AI ถือเป็นภัยคุกคามที่ร้ายแรงต่อหุ้นกลุ่มเทคโนโลยี และอาจเป็นชนวนให้เกิดภาวะเศรษฐกิจถดถอยในสหรัฐฯ นอกจากนี้ ความเสี่ยงที่เงินเฟ้อจะกลับมาพุ่งสูงขึ้นอีกครั้ง ไม่ว่าจะมาจากปัญหาคอขวดด้านอุปทานในกลุ่ม AI หรือนโยบายการคลังแบบขยายตัว เช่น "การคืนภาษีศุลกากร" (tariff rebates) เป็นเรื่องที่ต้องจับตาอย่างใกล้ชิด ขณะเดียวกัน ความไม่แน่นอนทางนโยบายที่ยืดเยื้อในด้านการคลัง การค้า และการย้ายถิ่นฐาน ตลอดจนอัตราผลตอบแทนพันธบัตรรัฐบาลที่ทรงตัวอยู่ในระดับสูง ยังคงเป็นความเสี่ยงขาลงต่อการเติบโตทางเศรษฐกิจ

สรุปภาวะตลาดรายสัปดาห์

ผลการดำเนินงานของดัชนีในรอบ 5 วัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ