ราคาทองคำปรับตัวลดลงอย่างรุนแรง: ไม่จำเป็นต้องวิตกกังวลจนเกินไป

พอดแคสต์ AI

ราคาทองคำผันผวนรุนแรงช่วงปลายมกราคม โดยพุ่งใกล้สูงสุดเป็นประวัติการณ์ก่อนร่วงลง สาเหตุหลักเกิดจากการขายทำกำไรหลังราคาขึ้นเร็ว, นโยบายการเงินที่เข้มงวดของเฟด และแรงเทขายจากตลาดหุ้น อย่างไรก็ตาม ปัจจัยพื้นฐานยังคงหนุนแนวโน้มขาขึ้นในปี 2569 จากความเสี่ยงภูมิรัฐศาสตร์, อุปสงค์การลงทุนทั่วโลกที่ทำสถิติใหม่, การซื้อของธนาคารกลาง และการเปลี่ยนแปลงของระบบสินทรัพย์สำรองระหว่างประเทศเป็นหลายขั้ว ทองคำมีศักยภาพเป็นสินทรัพย์ปลอดภัยและกระจายความเสี่ยงได้ดี คาดการณ์อุปสงค์รวมทั่วโลกจะยังคงแข็งแกร่ง.

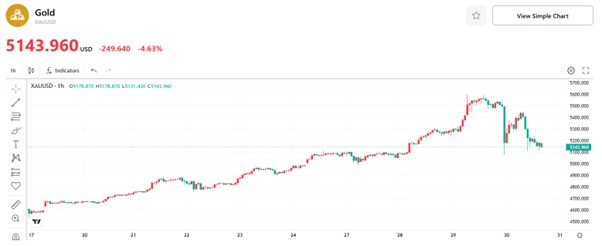

ตั้งแต่วันที่ 29 ถึง 30 มกราคม ตลาดทองคำเผชิญกับความผันผวนอย่างรุนแรงในลักษณะที่พุ่งขึ้นและดิ่งลงอย่างรวดเร็ว โดยในช่วงแรกราคาทองคำได้ทะยานขึ้นเข้าใกล้ระดับสูงสุดเป็นประวัติการณ์ที่ 5,600 ดอลลาร์ต่อออนซ์ อย่างไรก็ตาม หลังจากที่มีการปรับตัวขึ้นอย่างรุนแรง ราคาก็ได้ย่อตัวลงอย่างรวดเร็วและต่อเนื่อง โดย ณ ขณะนี้ ราคาทองคำสปอตซื้อขายอยู่ที่ 5,143.96 ดอลลาร์ต่อออนซ์

การปรับตัวลดลงอย่างรุนแรงของราคาทองคำเป็นผลมาจากปัจจัยหลักหลายประการประกอบกัน ประการแรกคือราคาทองคำมีการปรับตัวขึ้นรวดเร็วเกินไปในช่วงก่อนหน้า โดยพุ่งขึ้นสะสมถึง 24.1% ตั้งแต่วันที่ 1 ถึง 29 มกราคม ส่งผลให้นักลงทุนที่มีสถานะซื้อ (Long Positions) ขายทำกำไรที่ระดับราคาที่สูงขึ้น ประการที่สอง ธนาคารกลางสหรัฐ (เฟด) มีมติคงอัตราดอกเบี้ยนโยบายในการประชุมเดือนมกราคม ซึ่งเป็นการส่งสัญญาณนโยบายในเชิงคุมเข้ม (Hawkish) และสร้างแรงกดดันต่อราคาทองคำ และประการที่สาม การดิ่งลงอย่างหนักของตลาดหุ้นสหรัฐฯ ได้กระตุ้นให้นักลงทุนเทขายทองคำเพื่อดึงสภาพคล่องกลับคืนมา จนนำไปสู่การตื่นตระหนกและแรงเทขายในตลาดในที่สุด

อย่างไรก็ตาม เราเชื่อว่านักลงทุนไม่จำเป็นต้องตื่นตระหนกจนเกินไปกับการร่วงลงของราคาทองคำเมื่อเร็วๆ นี้ เนื่องจากการปรับฐานครั้งนี้ถือเป็นการพักตัวทางเทคนิคของตลาด และแนวโน้มขาขึ้นที่เป็นพื้นฐานของตลาดทองคำในปี 2569 ยังคงไม่เปลี่ยนแปลง ทั้งนี้ แนวโน้มขาขึ้นดังกล่าวสามารถตีความได้จากมุมมองด้านอุปสงค์

รูปภาพ: ราคาทองคำ (ดอลลาร์สหรัฐ/ออนซ์, กราฟราย 1 ชั่วโมง)

แหล่งที่มา: TradingKey

เมื่อมองย้อนกลับไปในปี 2568 ความเสี่ยงด้านภูมิรัฐศาสตร์ยังคงทวีความรุนแรงขึ้น เศรษฐกิจโลกดำเนินไปท่ามกลางความไม่แน่นอนสูง และความขัดแย้งด้านนโยบายระหว่างประเทศเศรษฐกิจหลักเพิ่มระดับขึ้นอีก ด้วยปัจจัยเกื้อหนุนหลายประการนี้ ส่งผลให้เม็ดเงินจำนวนมหาศาลหลั่งไหลเข้าสู่ตลาดทองคำ ตอกย้ำคุณค่าของทองคำในฐานะสินทรัพย์ปลอดภัยและเป้าหมายในการกระจายพอร์ตการลงทุน โดยเมื่อวันที่ 29 มกราคม 2569 สภาทองคำโลก (World Gold Council) ได้เผยแพร่รายงานแนวโน้มอุปสงค์ทองคำโลกปี 2568 ซึ่งระบุว่าอุปสงค์ทองคำรวมทั่วโลกพุ่งสูงเป็นประวัติการณ์ที่ 5,002 ตันในปี 2568 ท่ามกลางตัวเลขสำคัญที่พบว่า อุปสงค์การลงทุนในทองคำทั่วโลกพุ่งขึ้นสู่ระดับ 2,175 ตัน ทะลุระดับ 2,000 ตันเป็นครั้งแรกจนแตะระดับสูงสุดเป็นประวัติการณ์ครั้งใหม่ ขณะที่การไหลเข้าสุทธิรายปีของกองทุนทองคำ ETF ทั่วโลกอยู่ที่ 801 ตัน ซึ่งถือเป็นการเพิ่มขึ้นรายปีที่สูงที่สุดเป็นอันดับสองในประวัติศาสตร์

ในขณะเดียวกัน อุปสงค์การลงทุนในทองคำกายภาพยังคงแสดงผลประกอบการที่แข็งแกร่ง โดยในปี 2568 อุปสงค์ทองคำแท่งและเหรียญทองทั่วโลกแตะระดับ 1,374 ตัน คิดเป็นมูลค่าประมาณ 1.54 แสนล้านดอลลาร์ ซึ่งถือเป็นระดับสูงสุดในรอบ 12 ปี นอกจากนี้ การเข้าซื้อทองคำอย่างต่อเนื่องของธนาคารกลางทั่วโลกได้กลายเป็นเสาหลักสำคัญของอุปสงค์ทองคำ โดยในปี 2568 ธนาคารกลางและสถาบันภาครัฐทั่วโลกได้เพิ่มทองคำสำรองรวมกัน 863 ตัน ซึ่งเป็นปริมาณที่สูงกว่าค่าเฉลี่ยระยะยาวอย่างมาก และได้กลายเป็นหนึ่งในตัวขับเคลื่อนหลักที่ช่วยหนุนอุปสงค์ทองคำทั่วโลก

ในระยะยาว การวิวัฒนาการสู่ระบบสินทรัพย์สำรองระหว่างประเทศในรูปแบบหลายขั้วได้หันมาใช้ทองคำเป็นปัจจัยขับเคลื่อนหลักมาตั้งแต่ปี 2565 โดยหลังจากที่เกิดความขัดแย้งระหว่างรัสเซียและยูเครน สหรัฐฯ และประเทศตะวันตกได้ออกมาตรการคว่ำบาตรทางการเงินต่อรัสเซียร่วมกัน ส่งผลให้สินทรัพย์สำรองระหว่างประเทศแบบดั้งเดิมต้องเผชิญกับความท้าทายด้านความมั่นคงอย่างรุนแรง แรงกระแทกจากภายนอกนี้ได้เร่งให้เกิดการสร้างขั้วอำนาจที่หลากหลายในระบบสินทรัพย์สำรองระหว่างประเทศโดยตรง โดยเมื่อสิ้นสุดไตรมาสที่สามของปี 2568 สัดส่วนของทองคำในเงินสำรองทั่วโลกพุ่งสูงขึ้น 11.9 จุดเปอร์เซ็นต์เมื่อเทียบกับสิ้นปี 2564 ซึ่งเป็นการเพิ่มขึ้นที่รวดเร็วกว่าสัดส่วนเงินสำรองในสกุลเงินดอลลาร์สหรัฐที่ลดลง 8.9 จุดเปอร์เซ็นต์ในช่วงเวลาเดียวกัน ขณะที่สัดส่วนของสกุลเงินสำรองหลักอื่นๆ อีก 5 สกุลล้วนบันทึกการปรับตัวลดลงในระดับที่แตกต่างกันไป ทั้งนี้ ขนาดของทองคำสำรองทั่วโลกได้แซงหน้าเงินยูโรขึ้นเป็นสินทรัพย์สำรองระหว่างประเทศที่ใหญ่ที่สุดเป็นอันดับสองของโลกรองจากดอลลาร์สหรัฐมาตั้งแต่ไตรมาสที่สี่ของปี 2566 โดย ณ สิ้นไตรมาสที่สามของปี 2568 สัดส่วนของดอลลาร์สหรัฐ ทองคำ และยูโร ซึ่งเป็นสามสินทรัพย์สำรองหลัก อยู่ที่ระดับ 42.3%, 25.7% และ 15.1% ตามลำดับ

เมื่อมองไปข้างหน้า ในปี 2569 ตรรกะพื้นฐานที่สนับสนุนแนวโน้มขาขึ้นในระยะยาวของตลาดทองคำยังคงแข็งแกร่ง ความไม่แน่นอนในตลาดพันธบัตรปีนี้ ความคาดหวังของตลาดต่อการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐ และความอ่อนแอของสกุลเงินดอลลาร์สหรัฐ จะทำหน้าที่เป็นตัวขับเคลื่อนหลักที่รักษาความแข็งแกร่งอย่างต่อเนื่องในทุกภาคส่วนของการลงทุนในทองคำ ขณะเดียวกัน ปัจจัยด้านภูมิรัฐศาสตร์จะกลายเป็นตัวแปรสำคัญที่กำหนดทิศทางการลงทุนในทองคำปี 2569 โดยกระตุ้นให้ส่วนต่างความเสี่ยง (Risk Premia) ในตลาดพุ่งสูงขึ้นเป็นวงกว้าง ท่ามกลางสถานการณ์โลกที่มีการแบ่งส่วนเพิ่มขึ้น ซึ่งทำให้ส่วนต่างความเสี่ยงแทบไม่มีโอกาสปรับตัวลดลงเลย ในฐานะเครื่องมือป้องกันความเสี่ยงแบบเต็มวงจร ทองคำมีข้อได้เปรียบในการจัดสรรพอร์ตที่ชัดเจนเหนือกว่าสินทรัพย์ประเภทตราสารหนี้ และพร้อมที่จะดึงดูดอุปสงค์การลงทุนที่เพิ่มขึ้นจากนักลงทุนทั่วโลกในปี 2569 และปีต่อๆ ไป นอกจากนี้ แม้อุปสงค์เครื่องประดับทองทั่วโลกในปี 2568 จะซบเซาลงบ้าง แต่คาดว่าการบริโภคเครื่องประดับทองทั่วโลกจะรักษาระดับคงที่ในปี 2569 เนื่องจากการฟื้นตัวของเศรษฐกิจโลก โดยเฉพาะเศรษฐกิจจีนที่มีความต่อเนื่องมากขึ้น โดยรวมแล้ว ด้วยแรงหนุนจากการสอดประสานของปัจจัยขับเคลื่อนอุปสงค์ที่หลากหลาย รวมถึงการจัดสรรกองทุนทองคำ ETF การซื้อทองคำของธนาคารกลางทั่วโลก การลงทุนทางกายภาพโดยภาคเอกชน และการบริโภคเครื่องประดับทอง คาดว่าอุปสงค์ทองคำรวมทั่วโลกจะยังคงแข็งแกร่งในปี 2569 และแนวโน้มราคาทองคำในภาพรวมมีโอกาสสูงที่จะเคลื่อนไหวในทิศทางขาขึ้นมากกว่าขาลง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ