หุ้นแอปเปิลพุ่งตามฤดูกาลไตรมาส 4? iPhone 17 อาจเปลี่ยนวงจรการอัปเกรด หนุนแรงขึ้นใหม่

TradingKey – จากข้อมูลย้อนหลัง 10 ปี หุ้นแอปเปิล (Apple) แสดงรูปแบบฤดูกาลที่ชัดเจน: มักปรับตัวขึ้นในไตรมาส 3 และ 4แม้การขึ้นของราคาจะไม่ได้เกิดขึ้น “ทุกครั้ง” แต่ความต้องการที่แข็งแกร่งเกินคาดของ iPhone 17 กำลังช่วยเสริมแรงหนุนให้ผลประกอบการของแอปเปิลยังคงมั่นคง จนภาพจำของนักลงทุนต้นปีที่ว่า “ความต้องการ iPhone อ่อนแรง” ค่อยๆ จางหายไป

สำหรับบริษัทผู้นำด้านนวัตกรรมระดับโลกอย่างแอปเปิล ปี 2025 ถือเป็นปีที่ “เริ่มต้นฝืด แต่พลิกกลับมาได้”ณ ปลายเดือนตุลาคม หุ้นแอปเปิลไม่เพียงฟื้นตัวจากภาวะขาดทุนตั้งแต่ต้นปี แต่ยังบวกขึ้นเล็กน้อย ลบล้างความกังวลทั้งหมดที่มีมาตั้งแต่ช่วงต้นปี

ในช่วงแรกของปี แอปเปิลเผชิญแรงกดดันจากหลายด้าน:

- ความกังวลเรื่องความต้องการ iPhone ที่อ่อนแอ

- ความล่าช้าในการพัฒนา AI และความไม่ชัดเจนในการสร้างรายได้จากเทคโนโลยีนี้

- ความเสี่ยงจากภาษีศุลกากรของสหรัฐฯ

- คดีผูกขาดร่วมกับกูเกิล

ส่งผลให้บริษัทวิเคราะห์ชั้นนำอย่าง MoffettNathanson, Loop Capital และ Jefferies ต่างปรับลดคำแนะนำหุ้นแอปเปิล — ซึ่งถือว่า “หายากมาก” สำหรับยักษ์ใหญ่ระดับนี้

แต่เมื่อเข้าสู่ครึ่งหลังของปี สถานการณ์เริ่มเปลี่ยน:

- ผลกระทบจากภาษีของทรัมป์เริ่มคลี่คลาย

- แอปเปิลเร่งความร่วมมือด้าน AI กับพันธมิตรภายนอก

- และที่สำคัญที่สุด: iPhone 17 ที่เปิดตัวในฤดูใบไม้ร่วง ได้ “ทำลายวงจรการอัปเกรดแบบเดิม” สร้างแรงหนุนเชิงบวกให้หุ้นพุ่งต่อ

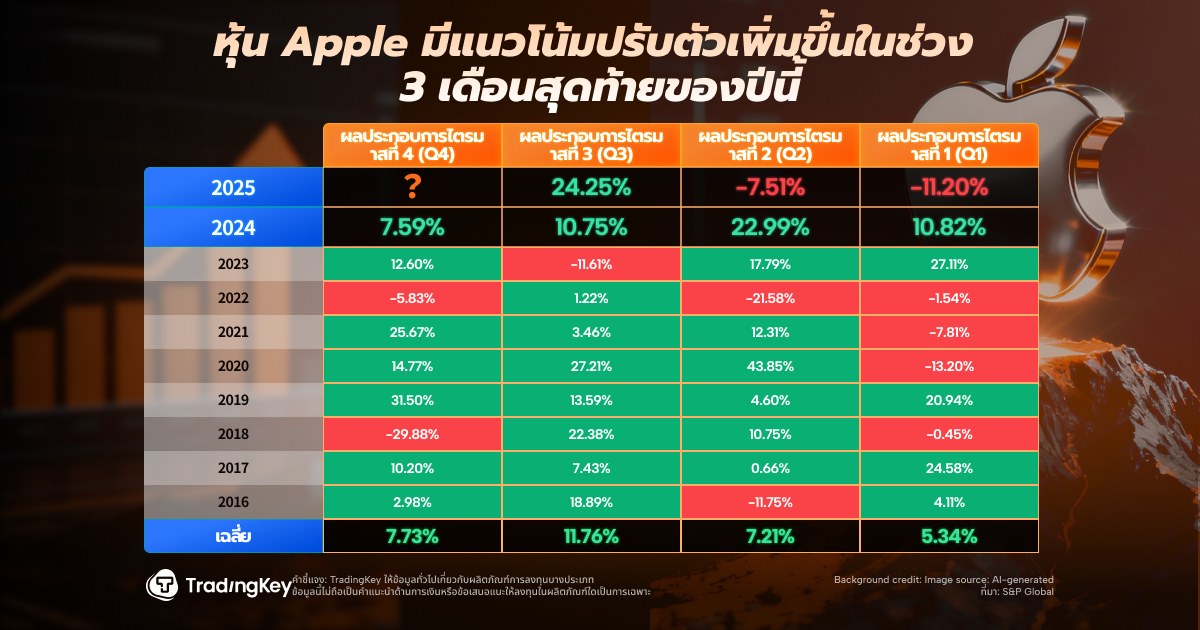

รูปแบบฤดูกาลของหุ้นแอปเปิล: Q3 แรงสุด Q4 ตามมา

ข้อมูลที่รวบรวมโดย TradingKey ชี้ว่า ในช่วง 10 ปีที่ผ่านมา (2016–2025) หุ้นแอปเปิลมีแนวโน้มให้ผลตอบแทนเฉลี่ยต่อไตรมาสดังนี้:

- Q1: +5.34% (อ่อนที่สุด)

- Q2: +7.21%

- Q3: +11.76% (แข็งแกร่งที่สุด)

- Q4: +7.73% (แข็งแกร่งเป็นอันดับสอง)

ในปีนี้ หุ้นแอปเปิลปรับตัวขึ้น มากกว่า 24% ในไตรมาส 3 แล้วตามรูปแบบประวัติศาสตร์ นักลงทุนจึงมีเหตุผลเพียงพอที่จะคาดหวังว่า ไตรมาส 4 จะยังคงเป็นช่วงเวลาที่หุ้นแอปเปิล “ทำผลงานดี”

iPhone 17 จุดประกาย “ซูเปอร์ไซเคิล” ใหม่?

iPhone คิดเป็น 47% ของรายได้ทั้งหมด ของแอปเปิล จึงเป็น “หัวใจ” ของบริษัทและในช่วงไม่กี่เดือนที่ผ่านมา ยอดขายกลับมาแข็งแกร่งอย่างน่าประหลาดใจ

ในไตรมาส 2 ปี 2025 รายได้จาก iPhone เพิ่มขึ้น 13.5% แตะ 44,580 ล้านดอลลาร์ — สูงกว่าคาดการณ์ตลาดที่ 40,060 ล้านดอลลาร์ และเติบโตเร็วเป็นอันดับสองในกลุ่มรายได้ทั้งห้า (รองจาก Mac)

iPhone 17 คือตัวเร่งสำคัญรายงานจาก Counterpoint Research ระบุว่า ภายใน 10 วันแรกหลังเปิดตัวใน จีนและสหรัฐฯ — สองตลาดหลัก — ยอดขาย iPhone 17 สูงกว่ารุ่นก่อนหน้า (iPhone 16) ถึง 14%

ปัจจัยสนับสนุนอื่นๆ ได้แก่:

- ระยะเวลาการส่งมอบที่ยาวนานขึ้น (บ่งชี้อุปสงค์สูง)

- แผนการผลิตที่เพิ่มขึ้นอย่างมีนัยสำคัญ

- ความคิดเห็นเชิงบวกจากผู้ให้บริการเครือข่าย (carriers)

โกลด์แมน แซคส์ (Goldman Sachs) ประเมินว่า ความต้องการ iPhone 17 อาจสูงกว่า iPhone 16และตั้งคำถามว่า: “เรากำลังอยู่ใน ‘ซูเปอร์ไซเคิล’ ของ iPhone หรือไม่?”

ฝ่ายวิเคราะห์ของ Evercore ก็เห็นพ้องว่า ข้อมูลล่าสุดชี้ว่า iPhone 17 อาจ “ยืดวงจรการอัปเกรด” ได้จริงโดยเฉพาะรุ่นมาตรฐาน iPhone 17 ที่มีเวลาส่งมอบนานกว่าช่วงเดียวกันของปีก่อน

แม้รุ่น Air จะยังถูกตั้งคำถามเรื่องตำแหน่งตลาด แต่ความนิยมในจีนกลับ “ร้อนแรงเกินคาด”และมองไปข้างหน้า:

- ปีหน้า แอปเปิลจะเปิดตัว iPhone แบบพับได้

- ปี 2027 จะครบรอบ 20 ปี iPhone ด้วยดีไซน์ใหม่ “หน้าจอโค้งแบบกระจกเต็มเครื่อง”

ทั้งหมดนี้อาจช่วยรักษาโมเมนตัมความนิยมของผลิตภัณฑ์ใหม่ไว้ได้อย่างต่อเนื่อง

รายงานผลประกอบการจะเป็นเวทีแสดงพลัง

แอปเปิลจะประกาศผลประกอบการไตรมาส 3 (ปีงบประมาณ) ในวันที่ 30 ตุลาคมแม้ช่วงเวลานี้จะครอบคลุมการขาย iPhone 17 เพียงบางส่วน แต่ ข่าวดีใดๆ ก็ตามจะช่วยหนุนความเชื่อมั่นของตลาดทันที

นักวิเคราะห์บน Seeking Alpha คาดการณ์ว่า:

- รายได้จะเพิ่มจาก 94,930 ล้านดอลลาร์ เป็น 102,090 ล้านดอลลาร์ — ทะลุ 1 แสนล้านดอลลาร์เป็นครั้งแรกในปีนี้

- กำไรต่อหุ้นจะพุ่งจาก 0.97 ดอลลาร์ เป็น 1.77 ดอลลาร์

การสำรวจของ Evercore ISI ยังพบว่า จำนวนผู้บริโภคที่วางแผนซื้อ iPhone ใหม่ในปีนี้ สูงกว่าค่าเฉลี่ยปกติบวกกับแนวโน้มการเติบโตสองหลักของธุรกิจบริการ (Services) ที่ชัดเจนขึ้น — ทั้งหมดนี้สร้าง “สภาพแวดล้อมเชิงบวก” ก่อนรายงานผลประกอบการ

Evercore ชี้ว่า หุ้นแอปเปิลมักทำผลงานดีใน 3 เดือนสุดท้ายของปี เพราะนักลงทุนคาดการณ์ว่าผู้บริโภคจะซื้อสินค้าแอปเปิลเป็นของขวัญในช่วงเทศกาลจึงให้คำแนะนำ “ซื้อเก็งกำไร” (Outperform) และตั้งเป้าหมายราคาที่ 290 ดอลลาร์ — สูงกว่าราคาปัจจุบันราว 12%

แต่... อย่าด่วนสรุปว่า “ซูเปอร์ไซเคิล” มาถึงแล้ว

แม้แนวโน้มจะดูสดใส แต่ Jefferies ซึ่งเพิ่งปรับลดคำแนะนำหุ้นแอปเปิลเมื่อต้นเดือนนี้ เตือนว่า:แรงหนุนล่าสุดมาจาก “ความคาดหวังสูงเกินจริง” ทั้งจากความต้องการ iPhone 17 และความฝันเรื่อง iPhone พับได้“ปัจจัยบวกเหล่านี้อาจถูกสะท้อนในราคาหุ้นไปหมดแล้ว”ทำให้ตลาดอาจกำลังตั้งความหวังสูงเกินไปกับ iPhone 18 แบบพับได้ และวงจรการอัปเกรดในอนาคต

สรุป

iPhone 17 อาจไม่ใช่แค่ “การอัปเกรดธรรมดา” — แต่คือจุดเริ่มต้นของ วงจรการเติบโตใหม่ ที่ขับเคลื่อนด้วยนวัตกรรม ความต้องการจริง และฤดูกาลการซื้อที่แข็งแกร่งแม้จะยังเร็วเกินไปที่จะประกาศชัยชนะ แต่ด้วยรูปแบบฤดูกาลที่ชัดเจน ความต้องการที่ฟื้นตัว และแนวโน้มเชิงบวกจากธุรกิจบริการหุ้นแอปเปิลในไตรมาส 4 ปี 2025 ยังคงน่าจับตา — และอาจยังไม่ถึงจุดสิ้นสุดของขาขึ้น

เนื้อหานี้แปลโดย AI ซึ่งอาจมีข้อผิดพลาดจากข้อจำกัดทางเทคโนโลยีและภาษา จึงไม่สามารถรับประกันความถูกต้อง และความสมบูรณ์ของเนื้อหาได้ทั้งหมด ในการนำข้อมูลไปใช้ โปรดอ้างอิงจากต้นฉบับ และใช้วิจารณญาณประกอบการตัดสินใจ ทั้งนี้ บริษัทฯ จะไม่รับผิดชอบต่อความเสียหายหรือความเข้าใจผิดใดๆ ที่เกิดขึ้นจากการใช้เนื้อหาดังกล่าว

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ