Wells Fargo ยังคงมุมมอง “หมีสุดขั้ว” ต่อ เทสลา คาดกระแสเงินสดอิสระติดลบในปี 2025 แม้ Robotaxi ก็ไม่ช่วย

TradingKey – แม้ราคาหุ้น เทสลา จะฟื้นตัวเกือบ 50% จากจุดต่ำสุดปลายเดือนเมษายน แต่เมื่อใกล้ถึงงานเปิดตัว Robotaxi ในวันที่ 22 มิถุนายน ราคาหุ้นเริ่มแสดงสัญญาณอ่อนแรง ขณะเดียวกัน นักวิเคราะห์ Colin Langan จาก Wells Fargo ยังคงให้น้ำหนัก “ต่ำกว่าตลาด” (underweight) พร้อมเตือนว่า ความต้องการที่อ่อนแอ ยอดส่งมอบรถที่ลดลง แรงกดดันด้านราคา และรายได้จากเครดิตสิ่งแวดล้อมที่ลดลง อาจฉุดกำไร เทสลา ในปี 2025 ลดลงถึง 16%

ในบันทึกล่าสุด Langan ระบุว่า พื้นฐานของ เทสลา อาจแย่กว่าที่คาด โดยคาดว่ายอดส่งมอบรถยนต์ไตรมาส 2 จะลดลง 21% เมื่อเทียบรายปี เหลือเพียง 343,000 คัน ซึ่งต่ำกว่าประมาณการเฉลี่ยของวอลล์สตรีทที่ 411,000 คัน

จากแนวโน้มยอดส่งมอบที่อ่อนแอตลอดสองเดือนแรกของไตรมาส 2 เทสลา จะต้องส่งมอบรถในเดือนมิถุนายนมากกว่าพฤษภาคมถึง 50% จึงจะถึงเป้าหมายเฉลี่ย ซึ่ง Langan มองว่า “เป็นไปได้ยากมาก”

ปัจจัยเสี่ยงสำคัญที่ถูกชี้ถึง ได้แก่:

- ความต้องการ Model Y ใหม่ที่ยังต่ำ

- ไม่มีความคืบหน้าของรถ EV ราคาประหยัด ซึ่งเคยเป็นความหวังสำคัญในครึ่งปีหลัง

- การส่งเสริมการขายอย่างต่อเนื่องที่กดดันอัตรากำไร

นอกจากนี้ ยังมีความกังวลจากข้อเสนอในวุฒิสภาสหรัฐฯ ที่อาจยกเลิกสิทธิของรัฐแคลิฟอร์เนียในการกำหนดมาตรฐานมลพิษทางอากาศ ซึ่งจะกระทบโดยตรงต่อการออกใบรับรองรถปล่อยมลพิษเป็นศูนย์ (ZEV credits) ของ เทสลา ซึ่งถือเป็นแหล่งกำไรสำคัญ

Wells Fargo คาดว่าหาก เทสลา สูญเสียรายได้จาก ZEV credits กำไรจากการดำเนินงาน (EBIT) จะลดลงถึง 16% ต่อปี

Langan เตือนว่า เทสลา อาจเห็นกระแสเงินสดอิสระติดลบในปี 2025 ซึ่งเป็นการพลิกกลับจากแนวโน้มเดิมที่สร้างกระแสเงินสดได้อย่างแข็งแกร่ง

Robotaxi: เสี่ยงมากกว่าคุ้ม?

สำหรับการเปิดตัว Robotaxi Langan ยังคงมุมมองระวัง โดยระบุว่าการทดสอบระบบ FSD (Full Self-Driving) ในออสตินยังจำกัดความเร็ว ขอบเขตการใช้งาน และอยู่ภายใต้การควบคุมเข้มงวด

เขาเตือนว่าหากเร่งเปิดใช้งานเร็วเกินไป อาจเกิดอุบัติเหตุ ซึ่งจะส่งผลลบอย่างรุนแรงต่อโครงการขับขี่อัตโนมัติ

ราคาเป้าหมายที่ “หมี” สุด

Langan ยังคงราคาเป้าหมายไว้ที่ 120 ดอลลาร์ต่อหุ้น ซึ่งต่ำกว่าราคาปิดล่าสุดที่ 316.35 ดอลลาร์

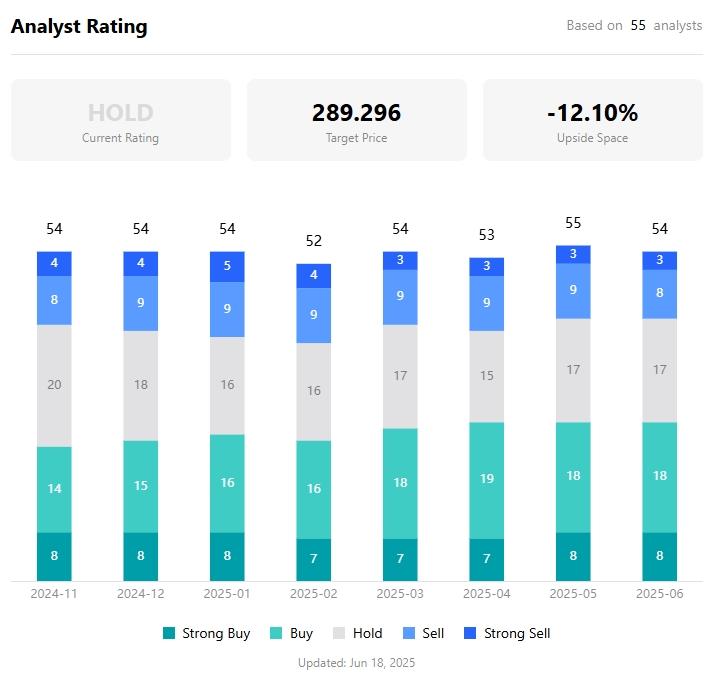

ข้อมูลจาก TradingKey ระบุว่า ราคาเป้าหมายเฉลี่ยจากนักวิเคราะห์อยู่ที่ 289.30 ดอลลาร์ ซึ่งยังหมายถึงการปรับฐานลงประมาณ 12% จากระดับปัจจุบัน

ราคาเป้าหมายหุ้น เทสลา จากนักวิเคราะห์ ที่มา: TradingKey

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ