Intel Corp (INTC) หุ้น เคลื่อนไหว ขึ้น 4.90% เมื่อวันที่ 6 ก.ค.: ปัจจัยขับเคลื่อนเบื้องหลังการเคลื่อนไหว

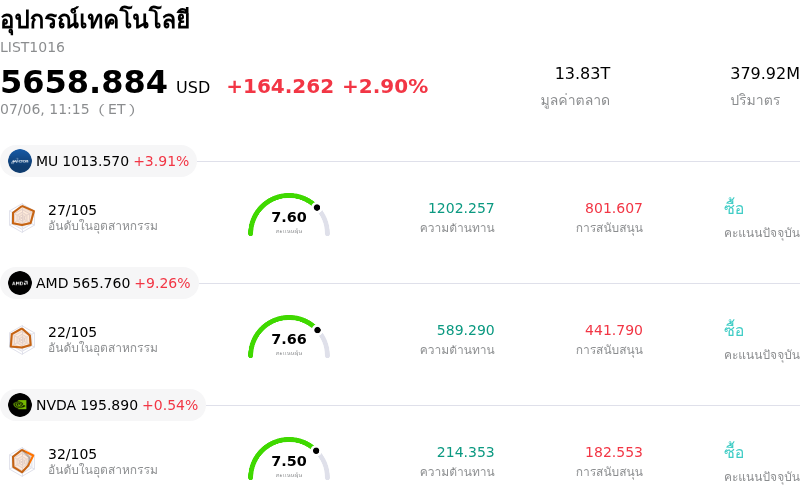

Intel Corp (INTC) เคลื่อนไหว ขึ้น 4.90% กลุ่มอุตสาหกรรม อุปกรณ์เทคโนโลยี ขึ้น 2.90%. บริษัทมีผลการดำเนินงานดีกว่าอุตสาหกรรมโดยรวม หุ้นที่มีปริมาณการเทรดสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่: Micron Technology Inc (MU) ขึ้น 3.91%; Advanced Micro Devices Inc (AMD) ขึ้น 9.48%; NVIDIA Corp (NVDA) ขึ้น 0.54%

อะไรเป็นแรงผลักดันให้ราคาหุ้น Intel Corp (INTC) ปรับตัว ขึ้น ในวันนี้?

หุ้น Intel พุ่งขึ้นอย่างแข็งแกร่งในวันจันทร์ โดยเผชิญกับความผันผวนระหว่างวันที่เพิ่มสูงขึ้น เนื่องจากนักลงทุนตอบรับต่อการปรับราคาเชิงกลยุทธ์ร่วมกับแรงส่งเชิงบวกอย่างมากจากฝั่งผู้ขาย

ปัจจัยขับเคลื่อนหลักที่อยู่เบื้องหลังแรงส่งขาขึ้นนี้คือ การที่ Intel ยืนยันอย่างเป็นทางการเกี่ยวกับการปรับขึ้นราคาแบบเฉพาะเจาะจงในโปรเซสเซอร์ระดับผู้บริโภคและระดับเซิร์ฟเวอร์บางรุ่น ซึ่งขับเคลื่อนโดยความต้องการที่เติบโตอย่างก้าวกระโดดสำหรับโครงสร้างพื้นฐานปัญญาประดิษฐ์ (AI) และกำลังการผลิตที่ตึงตัวในโหนดการผลิตขั้นสูง ส่งผลให้โปรเซสเซอร์ Xeon ระดับไฮเอนด์สำหรับเซิร์ฟเวอร์มีการปรับราคาเพิ่มขึ้นกว่าหนึ่งพันดอลลาร์ การปรับราคาในครั้งนี้ถือเป็นการฉีกกฎเกณฑ์เดิม ๆ ของอุตสาหกรรมชิป ซึ่งส่งสัญญาณว่า Intel มีอำนาจในการกำหนดราคาอย่างมีนัยสำคัญในสภาวะที่อุปทานมีจำกัด และจากการประสบความสำเร็จในการผลักภาระต้นทุนห่วงโซ่อุปทานและการผลิตที่สูงขึ้นไปยังลูกค้าองค์กร ตลาดจึงคาดหวังว่า Intel จะได้รับแรงหนุนเชิงบวกต่ออัตรากำไรขั้นต้น ซึ่งที่ผ่านมาถูกกดดันจากการลงทุนอย่างหนักในการพลิกฟื้นธุรกิจการผลิต

นอกจากนี้ ปัจจัยที่ช่วยหนุนความเชื่อมั่นในขาขึ้นเพิ่มเติมคือ รายงานข้อมูลล่าสุดที่มีมุมมองเชิงบวกอย่างมากจากสถาบันการเงินยักษ์ใหญ่ใน Wall Street โดยวาณิชธนกิจหลายแห่งได้ปรับเพิ่มราคาเป้าหมายของหุ้นอย่างมีนัยสำคัญ ที่น่าสังเกตคือ HSBC ได้ปรับเพิ่มราคาเป้าหมายขึ้นเป็นสองเท่าสู่ระดับสองร้อยดอลลาร์ โดยอ้างถึงการคาดการณ์การเร่งกำลังการผลิตซีพียูสำหรับเซิร์ฟเวอร์ของ Intel ในปริมาณมากช่วงปี 2026–2027 และได้นำศักยภาพกระแสเงินสดระยะยาวของ Intel Foundry เข้ามาคำนวณในแบบจำลองการประเมินมูลค่าอย่างเป็นทางการ ขณะที่ Bank of America ก็ได้ปรับเพิ่มราคาเป้าหมายเช่นกัน โดยเชื่อมโยงการปรับเพิ่มนี้กับการเติบโตในวงกว้างภายในตลาดดาต้าเซ็นเตอร์ปัญญาประดิษฐ์และเซมิคอนดักเตอร์สำหรับอุตสาหกรรมที่มีมูลค่าหลายล้านล้านดอลลาร์ การปรับเปลี่ยนเหล่านี้ตอกย้ำถึงความเชื่อมั่นของสถาบันการเงินต่อความสามารถของ Intel ในการทำกำไรจากวัฏจักรขาขึ้นของ AI ที่จะดำเนินไปอีกหลายปี

นอกจากนี้ ความเชื่อมั่นเชิงบวกยังคงดำเนินต่อไปรอบ ๆ ความสามารถด้านการผลิตขั้นสูงและการปรับเปลี่ยนเชิงกลยุทธ์ของ Intel โดยแรงส่งยังคงก่อตัวอย่างต่อเนื่องรอบ ๆ โหนดกระบวนการผลิตชั้นนำของบริษัท โดยเฉพาะกระบวนการผลิต 18A ซึ่งช่วยให้บริษัทบรรลุข้อตกลงความร่วมมือด้านโรงงานผลิตและการบรรจุชิป (packaging) กับลูกค้าระดับสูง รายงานที่เน้นย้ำถึงความเป็นไปได้ในการเป็นพันธมิตรด้านการผลิตกับบริษัทเทคโนโลยียักษ์ใหญ่ รวมถึงกำหนดการส่งมอบชุดออกแบบกระบวนการผลิต (process design kits) ใหม่ให้กับลูกค้าภายนอกในฤดูใบไม้ร่วงนี้ ได้ช่วยตอกย้ำมุมมองที่ว่า Intel ประสบความสำเร็จในการเปลี่ยนผ่านสู่การเป็นคู่แข่งโรงงานผลิตชิปอิสระที่มีศักยภาพในการแข่งขันกับผู้เล่นรายเดิมในตลาด

อย่างไรก็ตาม แม้ว่าราคาหุ้นจะปรับตัวสูงขึ้น แต่ความผันผวนระหว่างวันยังคงเด่นชัด เนื่องจากตลาดต้องชั่งน้ำหนักระหว่างปัจจัยกระตุ้นเชิงบวกเหล่านี้กับความเสี่ยงด้านการประเมินมูลค่าและการดำเนินการจริง โดยกลุ่มผู้ที่ยังมีมุมมองระมัดระวังชี้ว่า การพุ่งขึ้นอย่างมีนัยสำคัญของ Intel ตลอดปีที่ผ่านมาส่งผลให้การประเมินมูลค่าหุ้นอยู่ในระดับพรีเมียม ซึ่งได้สะท้อนการฟื้นตัวของ AI และธุรกิจโรงงานผลิตชิปไปมากแล้ว ทั้งนี้ การผลิตโหนดใหม่ล่าสุดในปริมาณมากยังคงมีความเสี่ยงด้านเทคนิคและระยะเวลา ซึ่งทำให้นักวิเคราะห์บางส่วนยังคงคงคำแนะนำเป็นกลาง อย่างไรก็ดี การรวมกันของอำนาจในการกำหนดราคาทันทีในตลาดดาต้าเซ็นเตอร์และการปรับเพิ่มเป้าหมายอย่างแข็งกร้าวจากสถาบันการเงิน ได้เข้าครอบงำการซื้อขายในวันดังกล่าว ส่งผลให้ภาพรวมปิดตลาดมีผลการดำเนินงานที่เป็นบวกอย่างแข็งแกร่ง

การวิเคราะห์ทางเทคนิคของ Intel Corp (INTC)

ในเชิงเทคนิค Intel Corp (INTC) มีค่า MACD (12,26,9) อยู่ที่ -2.097 ซึ่งบ่งชี้ถึงสัญญาณเป็นกลาง ขณะที่ค่า RSI ที่ 49.146 แสดงถึงสภาวะเป็นกลาง และค่า Williams %R ที่ 81.421 แสดงถึงสภาวะขายมากเกินไป โปรดติดตามอย่างใกล้ชิด

กระแสข่าวของ Intel Corp (INTC)

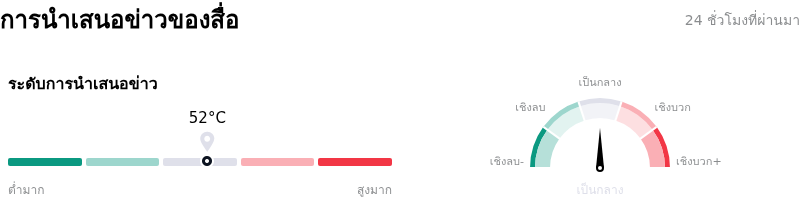

ในด้านของการรายงานโดยสื่อ Intel Corp (INTC) มีคะแนนการกล่าวถึงในสื่ออยู่ที่ 52 ซึ่งบ่งชี้ว่าได้รับความสนใจจากสื่อในระดับ ปานกลาง โดยดัชนีความเชื่อมั่นของตลาดอยู่ในโซน เป็นกลาง.

การวิเคราะห์พื้นฐานของ Intel Corp (INTC)

Intel Corp (INTC) อยู่ในกลุ่มอุตสาหกรรมอุปกรณ์เทคโนโลยี โดยมีรายได้รวมต่อปีล่าสุดอยู่ที่ $52.85B จัดอยู่ในอันดับที่ 4 ของอุตสาหกรรม ขณะที่กำไรสุทธิอยู่ที่ $-267.00M จัดอยู่ในอันดับที่ 110 ของอุตสาหกรรม โปรไฟล์บริษัท

ในช่วงเดือนที่ผ่านมา นักวิเคราะห์หลายรายได้จัดอันดับบริษัทว่าอยู่ในระดับ ถือครอง โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ $97.33 ขณะที่ราคาสูงสุดอยู่ที่ $200.00 และราคาต่ำสุดอยู่ที่ $25.00

รายละเอียดเพิ่มเติมเกี่ยวกับ Intel Corp (INTC)

ความเสี่ยงเฉพาะของบริษัท:

- อัตราผลตอบแทนที่ยังไม่ทำกำไรบนโหนดเทคโนโลยีขั้นถัดไป:แม้ว่า Intel จะมีความคืบหน้าในการนำโหนดกระบวนการผลิต 18A-P เข้าสู่ช่วงการผลิตที่มีความเสี่ยง (risk production) แต่อัตราผลตอบแทน (yields) ในปัจจุบันยังคงอยู่ต่ำกว่าเกณฑ์ที่จำเป็นสำหรับการผลิตเชิงพาณิชย์ในขนาดที่ทำกำไรได้ นักวิเคราะห์จากสถาบันการเงินต่างๆ คาดการณ์ว่าอัตราผลตอบแทนจะยังไม่สามารถทำกำไรได้จนกว่าจะถึงปลายปี 2026 หรือปี 2027 ซึ่งส่งผลให้เกิดความเสี่ยงที่อัตรากำไรจะลดลงในระยะสั้น ท่ามกลางภาระผูกพันด้านรายจ่ายฝ่ายทุนที่ยังคงอยู่ในระดับสูง

- มูลค่าหุ้นที่สูงเกินไปและขาดปัจจัยพื้นฐานที่ปลอดภัย:หลังจากราคาหุ้นพุ่งสูงขึ้นอย่างรวดเร็วตั้งแต่ต้นปีจนถึงปัจจุบัน มูลค่าหุ้นของ Intel ได้ขยายตัวจนมีสัดส่วนพหุคูณที่สูงเกินไป (เช่น อัตราส่วนราคาต่อยอดขาย หรือ Price-to-Sales ที่ 13.1 เท่า เทียบกับค่าเฉลี่ยของอุตสาหกรรมเซมิคอนดักเตอร์ที่ 9.2 เท่า) นักวิเคราะห์เตือนว่าสิ่งนี้ทำให้หุ้นมีความเปราะบางอย่างยิ่งต่อการปรับฐานลงอย่างรุนแรง และการขายทำกำไรในวงกว้างของกลุ่มอุตสาหกรรม หากมีสัญญาณใดๆ ที่บ่งชี้ว่าความต้องการด้าน AI เริ่มชะลอตัวลง

- ห่วงโซ่อุปทานและต้นทุนปัจจัยการผลิตที่สูงขึ้น:เมื่อวันที่ 6 กรกฎาคม 2026 Intel ได้ยืนยันการปรับขึ้นราคาสำหรับโปรเซสเซอร์สำหรับผู้บริโภคทั่วไปและโปรเซสเซอร์เซิร์ฟเวอร์ Xeon ระดับไฮเอนด์บางรุ่น แม้ว่าการดำเนินการนี้จะสะท้อนถึงความต้องการที่แข็งแกร่งในสินค้าบางประเภท (SKUs) แต่การเปลี่ยนแปลงเชิงโครงสร้างนี้มีสาเหตุมาจากต้นทุนห่วงโซ่อุปทานทั่วโลกที่สูงขึ้นและกำลังการผลิตที่ตึงตัวสำหรับโหนดขั้นสูง ซึ่งเป็นการเพิ่มความเสี่ยงด้านแรงกดดันทางต้นทุนให้กับผู้ผลิตอุปกรณ์คอมพิวเตอร์ (PC OEMs) ในขั้นปลายน้ำ

- การดำเนินการขยายขนาดธุรกิจ Foundry:มูลค่าส่วนพรีเมียมส่วนใหญ่ของ Intel ในช่วงที่ผ่านมาตั้งอยู่บนสมมติฐานที่ว่าจะมีการเร่งขยายการดำเนินงานของโรงงานรับจ้างผลิตชิป (foundry) ภายนอกอย่างรวดเร็ว และการชนะสัญญาจ้างผลิตขนาดใหญ่จากลูกค้าภายนอก หากบริษัทไม่สามารถบรรลุกรอบเวลาตามเป้าหมาย หรือล้มเหลวในการขยายรายได้จากลูกค้าภายนอก ซึ่งอยู่ที่เพียง 174 ล้านดอลลาร์ในไตรมาสที่ 1 นักลงทุนจะต้องเผชิญกับความเสี่ยงขาลงอย่างมีนัยสำคัญก่อนการรายงานผลประกอบการที่จะมีขึ้นในวันที่ 23 กรกฎาคม 2026

บทความนี้อาจมีเนื้อหาที่สร้างหรือแปลโดย AI และผ่านการตรวจสอบโดยมนุษย์แล้ว โดยมีวัตถุประสงค์เพื่อใช้อ้างอิงและให้ข้อมูลทั่วไปเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ