ธนาคารกลางยุโรป (ECB) เตรียมคงอัตราดอกเบี้ยไว้ในระดับเดิมท่ามกลางความไม่แน่นอนเกี่ยวกับสงครามในตะวันออกกลาง

- คาดว่าธนาคารกลางยุโรปจะคงนโยบายอัตราดอกเบี้ยในปัจจุบันไว้

- ตลาดจะจับตาสัญญาณเกี่ยวกับความเป็นไปได้ของการปรับขึ้นอัตราดอกเบี้ยเร็วที่สุดในเดือนมิถุนายน

- แรงกระแทกด้านพลังงานจากสงครามในตะวันออกกลางเป็นปัจจัยเร่งความเสี่ยงเงินเฟ้อในขณะที่กดดันการเติบโตทางเศรษฐกิจ

ธนาคารกลางยุโรป (ECB) มีกำหนดประกาศการตัดสินใจนโยบายการเงินในวันพฤหัสบดี หลังจากการประชุมในเดือนเมษายน สถาบันที่ตั้งอยู่ในแฟรงก์เฟิร์ตนี้คาดว่าจะ คงอัตราดอกเบี้ยหลักไว้ที่ระดับเดิม โดยฝากเงินไว้ที่ 2% ซึ่งถือเป็นระดับที่เป็นกลางโดยทั่วไป การสื่อสารล่าสุดจากผู้กำหนดนโยบาย รวมถึงประธาน ECB คริสตีน ลาการ์ด ชี้ให้เห็นว่าสภาผู้บริหาร ต้องการรอข้อมูลเพิ่มเติม ก่อนดำเนินการ โดยเฉพาะอย่างยิ่งในสถานการณ์ที่มีความไม่แน่นอนสูงเกี่ยวกับสงครามในตะวันออกกลางและผลกระทบต่อราคาพลังงาน

คริสตีน ลาการ์ด มีกำหนดจัดแถลงข่าวหลังการตัดสินใจ ซึ่งจะได้รับการจับตามองอย่างใกล้ชิดเพื่อหาสัญญาณเกี่ยวกับแนวโน้มของนโยบาย คำถามน่าจะมุ่งเน้นไปที่ความต่อเนื่องของแรงกระแทกด้านพลังงาน ความเสี่ยงของผลกระทบรอบที่สองต่อเงินเฟ้อ และสัญญาณที่เพิ่มขึ้นของการชะลอตัวทางเศรษฐกิจทั่วทั้งยูโรโซน ธนาคารกลางคาดว่าจะย้ำถึง แนวทางที่ขึ้นอยู่กับข้อมูลและการประชุมเป็นรายครั้ง พร้อมกับเปิดทางเลือกทั้งหมดไว้

คาดหวังอะไรจากการตัดสินใจอัตราดอกเบี้ยของ ECB?

ECB เผชิญกับ สภาพแวดล้อมเศรษฐกิจมหภาคที่ซับซ้อนมากขึ้น ซึ่งมีลักษณะเป็นแรงกระแทกแบบสเต็กฟลาชัน (stagflation) ในด้านหนึ่ง ราคาพลังงานที่เพิ่มขึ้นซึ่งเกี่ยวข้องกับความตึงเครียดทางภูมิรัฐศาสตร์กำลังผลักดันให้อัตราเงินเฟ้อทั่วไปสูงขึ้น ในขณะที่อัตราเงินเฟ้อพื้นฐานยังคงควบคุมได้มากกว่า และตัวชี้วัดล่วงหน้า เช่น การสำรวจดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ชี้ให้เห็นถึงการเสื่อมถอยของกิจกรรมทางเศรษฐกิจ โดยเฉพาะในภาคบริการที่ลดลงสู่ระดับ 47.4 ในเดือนเมษายน

ธนาคารกลางมีแนวโน้มที่จะคงอัตราดอกเบี้ยไว้ในขณะที่รอความชัดเจนมากขึ้น แต่ ความเสี่ยงของการปรับขึ้นในเดือนมิถุนายนกำลังเพิ่มขึ้น นักวิเคราะห์หลายรายชี้ โดยเฉพาะหากความขัดข้องในอุปทานพลังงานยังคงอยู่ Deutsche Bank เน้นว่าผู้กำหนดนโยบายกำลังเผชิญกับ “ความไม่แน่นอนสองเท่า” ที่เกี่ยวข้องกับทั้งการพัฒนาของความขัดแย้งในตะวันออกกลางและการส่งผ่านราคาพลังงานที่สูงขึ้นสู่เงินเฟ้อโดยรวม

ข้อมูลเศรษฐกิจล่าสุดสะท้อนปัญหานี้ อัตราเงินเฟ้อทั่วไปเพิ่มขึ้นเนื่องจากต้นทุนพลังงาน ขณะที่อัตราเงินเฟ้อพื้นฐานลดลงเล็กน้อย บ่งชี้ว่าผลกระทบทันทีมีจำกัด อย่างไรก็ตาม ตัวเลขสำรวจชี้ให้เห็นถึงต้นทุนปัจจัยการผลิตและราคาขายที่เพิ่มขึ้น ซึ่งอาจเป็นสัญญาณของผลกระทบรอบที่สอง ในขณะเดียวกัน ตัวชี้วัดการเติบโตอ่อนแอลง โดย PMI หลายตัวเข้าสู่ภาวะหดตัวและความเชื่อมั่นผู้บริโภคลดลง

ในบริบทนี้ ECB คาดว่าจะรักษา “ฟังก์ชันการตอบสนองแบบค่อยเป็นค่อยไป” ซึ่งครอบคลุมตั้งแต่การมองข้ามแรงกระแทกชั่วคราวไปจนถึงการดำเนินการเข้มงวดมากขึ้นหากเงินเฟ้อพิสูจน์ว่าคงอยู่ นักวิเคราะห์ส่วนใหญ่เห็นว่าการดำเนินการในเดือนเมษายน ยังเร็วเกินไป แต่ธนาคารกลางน่าจะรักษา ท่าทีเข้มงวด เพื่อยึดมั่นในความคาดหวังเงินเฟ้อ

การสื่อสารจึงเป็นกุญแจสำคัญ ผู้กำหนดนโยบายคาดว่าจะเน้นถึง ความไม่แน่นอนที่สูงขึ้น ยืนยันความมุ่งมั่นต่อเสถียรภาพราคา และเน้นความยืดหยุ่นของนโยบาย ตามที่หลายสถาบันชี้ ECB น่าจะใช้แนวทาง “คงท่าทีเข้มงวด” ซึ่งส่งสัญญาณความพร้อมที่จะดำเนินการโดยไม่ผูกมัดเส้นทางเฉพาะ

การประชุม ECB จะส่งผลกระทบต่อ EUR/USD อย่างไร?

ก่อนการประกาศ ตลาดส่วนใหญ่กำลังประเมิน ท่าทีระมัดระวังของ ECB แต่ยังคงคาดหวังการเข้มงวดนโยบายในช่วงปลายปีนี้

ในระยะสั้น ผลกระทบของธนาคารกลางต่อคู่สกุลเงินอาจมีจำกัด เว้นแต่จะมีการประกาศที่สร้างความประหลาดใจอย่างมีนัยสำคัญ น้ำเสียงที่ชัดเจนแบบ hawkish ซึ่งเสริมความคาดหวังในการปรับขึ้นอัตราดอกเบี้ยในเดือนมิถุนายน อาจสนับสนุนยูโร (EUR) โดยการผลักดันความแตกต่างของอัตราดอกเบี้ยระยะสั้นให้อยู่ในทิศทางที่เป็นประโยชน์

ในทางกลับกัน ท่าทีที่ระมัดระวังมากขึ้นหรือการสื่อสารแบบ dovish อาจกดดันสกุลเงินร่วม โดยเฉพาะอย่างยิ่งหากความกังวลเกี่ยวกับการเติบโตมีบทบาทโดดเด่นในเรื่องราว

การตั้งราคาตลาดในปัจจุบันสะท้อน ความคาดหวังการปรับขึ้นอัตราดอกเบี้ยประมาณสองครั้งในปีนี้ โดยมีการเข้มงวดสะสมราว 65 จุดเบสิสที่คาดไว้ภายในสิ้นปี โดยการเคลื่อนไหวครั้งแรกน่าจะเกิดขึ้นในเดือนมิถุนายน ตามรายงานของ Danske Bank ขณะที่ ING ชี้ว่าตลาดยังคงยึดมั่นในสถานการณ์เริ่มต้นในเดือนมิถุนายนแม้ ECB จะมีท่าทีระมัดระวัง ดังนั้น กุญแจสำคัญสำหรับเทรดเดอร์คือ ความชัดเจนของประธานลาการ์ดในการส่งสัญญาณความเป็นไปได้ของการเคลื่อนไหวดังกล่าว หากมีการบ่งชี้ว่าผลกระทบรอบที่สองของเงินเฟ้อกำลังเพิ่มขึ้น อาจเสริมความแข็งแกร่งให้กับกรณีการเข้มงวดและสนับสนุนค่าเงินยูโร

อย่างไรก็ตาม ปัจจัยภายนอกยังคงมีบทบาทสำคัญ ราคาน้ำมัน เหตุการณ์ทางภูมิรัฐศาสตร์ และความต้องการความเสี่ยงของตลาดโลก ยังคงมีอิทธิพลต่อการเคลื่อนไหวของ EUR/USD ดังนั้น เว้นแต่ ECB จะเปลี่ยนแปลงความคาดหวังของตลาดอย่างมีนัยสำคัญ คู่สกุลเงินนี้อาจยังคงถูกขับเคลื่อนโดยปัจจัยมหภาคโดยรวมมากกว่าการตัดสินใจนโยบายเพียงอย่างเดียว

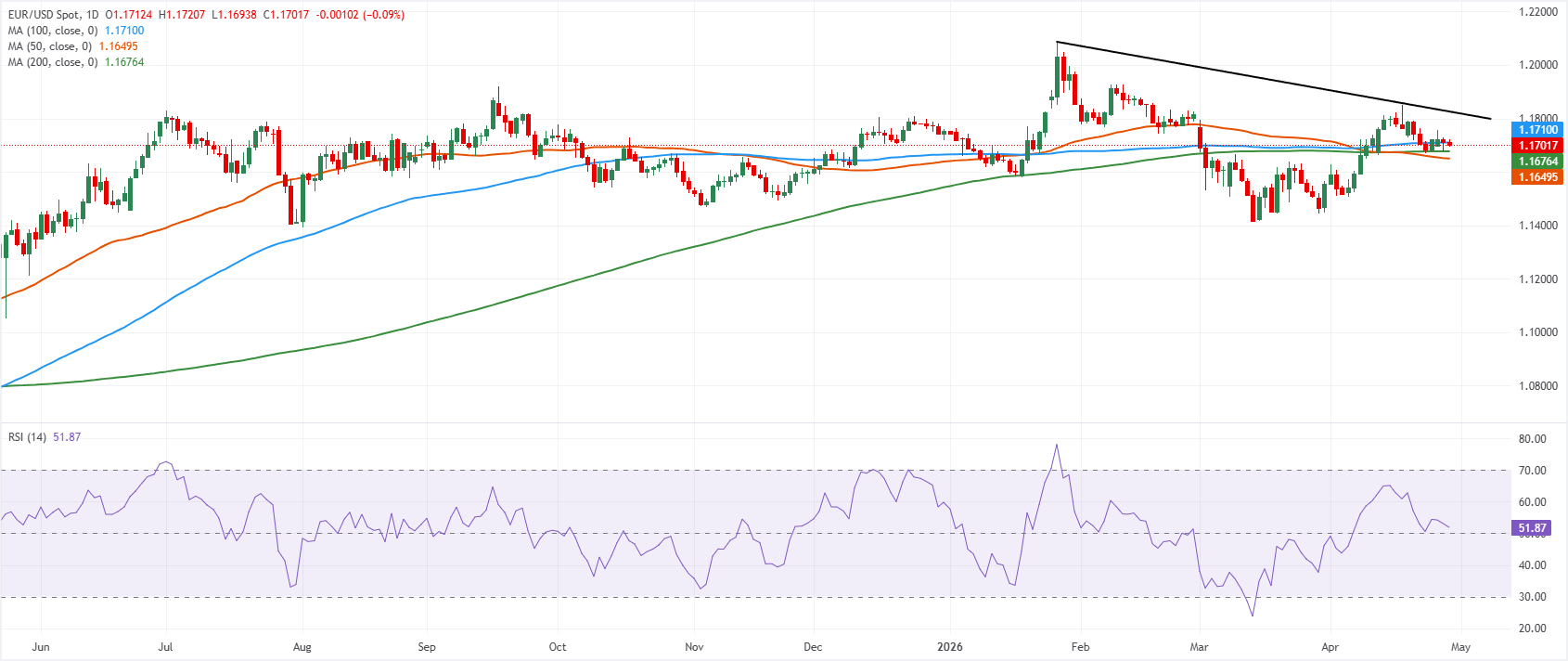

ตั้งแต่ต้นเดือนมิถุนายน 2025 คู่ EUR/USD มีการซื้อขายภายในกรอบแนวนอนกว้าง โดยไม่มี แนวโน้มที่ชัดเจน ในกราฟรายวัน คู่สกุลเงินนี้อยู่ต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่อย่างง่าย (SMA) 100 วัน ที่ระดับ 1.1710 เล็กน้อย ขณะที่ยังยืนเหนือ SMA 200 วัน ที่ 1.1676 และ SMA 50 วัน ที่ 1.1650 ทำให้โทนระยะสั้นโดยรวมเป็นกลางพร้อมมีแนวโน้มเชิงบวกเล็กน้อยตราบใดที่ค่าเฉลี่ยเหล่านี้ยังคงยืนได้ ดัชนีความแข็งแกร่งสัมพัทธ์ (RSI) ลดลงมาที่ระดับต่ำกว่า 50 เล็กน้อย บ่งชี้ถึงโมเมนตัมขาขึ้นที่ลดลงหลังการฟื้นตัวล่าสุด แต่ยังไม่แสดงสัญญาณการซื้อมากเกินไปหรือขายมากเกินไป

ในด้านบน แนวต้านทันทีอยู่ที่ SMA 100 วัน ประมาณ 1.1710 โดยมีแนวต้านสำคัญที่สอดคล้องกับเส้นแนวต้านขาลงใกล้ 1.1823 ซึ่งจะท้าทายโครงสร้างการแก้ไขในวงกว้าง ด้านล่าง แนวรับแรกอยู่ที่ SMA 200 วัน ที่ 1.1676 ตามด้วย SMA 50 วัน ใกล้ 1.1650 ซึ่งหากหลุดลงไป อาจเปิดทางให้เกิดการปรับฐานลึกขึ้นและทำลายแนวโน้มขาขึ้นเล็กน้อยในปัจจุบัน

ECB: คำถามที่พบบ่อย

ธนาคารกลางยุโรป (ECB) ในแฟรงก์เฟิร์ต เยอรมนี เป็นธนาคารกลางสําหรับยูโรโซน ธนาคารกลางยุโรปกําหนดอัตราดอกเบี้ยและจัดการนโยบายการเงินในภูมิภาค จุดประสงค์หลักของ ECB คือการรักษาเสถียรภาพของราคา ซึ่งหมายถึงการรักษาอัตราเงินเฟ้อไว้ที่ประมาณ 2% เครื่องมือหลักในการบรรลุเป้าหมายนี้คือการเพิ่มหรือลดอัตราดอกเบี้ย อัตราดอกเบี้ยที่ค่อนข้างสูงมักจะส่งผลให้ยูโรแข็งค่าขึ้นและถ้าลดก็จะทำให้สกุลเงินอ่อนค่า คณะรัฐมนตรีธนาคารกลางยุโรปตัดสินใจนโยบายการเงินในการประชุมที่จัดขึ้น 8 ครั้งต่อปี การตัดสินใจจะเกิดขึ้นโดยหัวหน้าของธนาคารกลางยูโรโซน, สมาชิกถาวรหกคน และประธานธนาคารกลางยุโรปนางคริสติน ลาการ์ด

ในสถานการณ์ที่รุนแรง ธนาคารกลางยุโรปสามารถออกกฎหมายเครื่องมือนโยบายที่เรียกว่าการผ่อนคลายเชิงปริมาณ QE เป็นกระบวนการที่ ECB พิมพ์เงินยูโรและใช้เพื่อซื้อสินทรัพย์ซึ่งโดยปกติจะเป็นพันธบัตรรัฐบาลหรือบริษัทจากธนาคารและสถาบันการเงินอื่นๆ QE มักจะส่งผลให้ยูโรอ่อนค่าลง การทำ QE เป็นทางเลือกสุดท้ายเมื่อลำพังแค่ลดอัตราดอกเบี้ยไม่น่าจะบรรลุวัตถุประสงค์สร้างเสถียรภาพด้านราคาได้ ธนาคารกลางยุโรปใช้ QE ในช่วงวิกฤตการเงินครั้งใหญ่ในปี 2009-11 ในปี 2015 เมื่ออัตราเงินเฟ้อยังคงอยู่ในระดับต่ำเช่นเดียวกับในช่วงการระบาดของโควิด

การคุมเข้มเชิงปริมาณ (QT) เป็นกระบวนการตรงกันข้ามของ QE ดําเนินการหลังการทำ QE เมื่อการฟื้นตัวของเศรษฐกิจกําลังดําเนินไปและอัตราเงินเฟ้อเริ่มสูงขึ้น ท่ามกลางสถานการณ์ที่ธนาคารกลางยุโรป (ECB) ยังทำ QE ด้วยการซื้อพันธบัตรรัฐบาลและบริษัทจากสถาบันการเงินเพื่อให้พวกเขามีสภาพคล่องใน QT คือการที่ ECB หยุดซื้อพันธบัตรเพิ่ม หยุดลงทุนเงินต้นที่ครบกําหนดในพันธบัตรที่ถืออยู่แล้ว QT มักจะเป็นบวก (หรือขาขึ้น) ต่อเงินยูโร

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ