แนวโน้มโลหะมีค่าเดือนพฤษภาคม: หลังจากความกังวลเรื่องความขัดแย้งระหว่างสหรัฐฯ-อิหร่านคลี่คลายลง เม็ดเงินจะไหลกลับเข้าสู่ทองคำและเงินหรือไม่?

พอดแคสต์ AI

ตลาดโลหะมีค่าเผชิญแรงกดดันจากแรงเทขายของกองทุนเก็งกำไร แม้ความขัดแย้งภูมิรัฐศาสตร์จะคลี่คลายลง การซื้อของธนาคารกลางทั่วโลก โดยเฉพาะจีน เป็นฐานสนับสนุนระยะยาวสำหรับราคาทองคำ ในขณะที่เงินเผชิญความเปราะบางจากอุปสงค์ภาคอุตสาหกรรมที่อ่อนแอ นักลงทุนควรรอสัญญาณ Dovish ที่ชัดเจนจากเฟดและการฟื้นตัวของอุปสงค์อุตสาหกรรม ก่อนที่กระแสเงินทุนจะไหลกลับเข้าสู่โลหะมีค่าอย่างมีนัยสำคัญ

TradingKey - นับตั้งแต่เดือนเมษายน ตลาดโลหะมีค่าราคายังคงทิศทางที่อ่อนแอต่อเนื่องมาจากเดือนมีนาคม โดยราคาทองคำสปอตร่วงลงเกือบ 2% ในเดือนเมษายน และราคาเงินสปอตเคยปรับตัวลดลงหลุดระดับ 70 ดอลลาร์

ก่อนหน้านี้ เมื่อวันที่ 17 เมษายน อิหร่านได้ประกาศเปิดช่องแคบฮอร์มุซเป็นการชั่วคราว ส่งผลให้ราคาทองคำสปอตพุ่งขึ้นสู่ระดับ 4,887 ดอลลาร์ต่อออนซ์ และราคาเงินพุ่งขึ้นเหนือระดับ 82 ดอลลาร์ อย่างไรก็ตาม ในอีก 24 ชั่วโมงต่อมา อิหร่านได้กลับมาปิดกั้นช่องแคบอีกครั้ง ส่งผลให้ราคาทองคำหลุดระดับ 4,800 ดอลลาร์

เมื่อวันที่ 27 เมษายน นายอารักชี รัฐมนตรีว่าการกระทรวงการต่างประเทศของอิหร่าน ได้เดินทางไปยังปากีสถานอีกครั้งเพื่อยื่นเงื่อนไขการหยุดยิง แต่การเจรจาระหว่างสหรัฐฯ และอิหร่านยังคงเผชิญภาวะทางตัน โดยความขัดแย้งเกี่ยวกับสิทธิการสัญจรผ่านช่องแคบฮอร์มุซและการเจรจานิวเคลียร์ยังคงเป็นอุปสรรคสำคัญ

ท่ามกลางสถานการณ์ภูมิรัฐศาสตร์ที่ผันผวน คำถามที่เป็นหัวใจสำคัญสำหรับนักลงทุนคือ เมื่อ “ความกังวลด้านความขัดแย้ง” เริ่มลดความสำคัญลงจากจุดสนใจของตลาด ปัจจัยใดจะเป็นตัวกำหนดที่แท้จริงว่าเงินทุนจะไหลกลับเข้าสู่ทองคำและเงินหรือไม่

ตรรกะเชิงกลยุทธ์ที่กำลังเปลี่ยนไป; พรีเมียมความเสี่ยงทางภูมิรัฐศาสตร์จางหายไป

นับตั้งแต่ความขัดแย้งระหว่างสหรัฐฯ และอิหร่านปะทุขึ้นเมื่อวันที่ 28 กุมภาพันธ์ การซื้อขายโลหะมีค่าได้ค่อยๆ เปลี่ยนผ่านจากการซื้อขายที่ขับเคลื่อนด้วยความต้องการสภาพคล่องเชิงระบบ ไปสู่การซื้อขายที่อิงตามผลลัพธ์ของการเจรจา

เมื่อวันที่ 17 เมษายน ซึ่งเป็นวันที่อิหร่านประกาศเปิดช่องแคบฮอร์มุซอีกครั้ง สหรัฐฯ ได้ดำเนินการปิดล้อมทางทะเลอย่างเข้มงวดทันทีหลังจากที่การเจรจารอบแรกในอิสลามาบัดสิ้นสุดลงโดยไม่มีข้อสรุป เพื่อเป็นการตอบโต้ อิหร่านจึงปิดช่องแคบอีกครั้งในวันที่ 18 ส่งผลให้มีเรือ 35 ลำต้องวกกลับภายใน 36 ชั่วโมงขณะพยายามแล่นออก

ขณะที่ก้าวเข้าสู่เดือนพฤษภาคม การเปลี่ยนแปลงเชิงปริมาณในสถานการณ์ทางภูมิรัฐศาสตร์ถือเป็นสิ่งที่น่าจับตามอง โดยเมื่อวันที่ 26 อารัคชีได้ยื่นเงื่อนไขการหยุดยิงต่อปากีสถานซึ่งมุ่งเน้นในประเด็นทางปฏิบัติ เช่น ระบอบกฎหมายใหม่สำหรับช่องแคบฮอร์มุซและการยกเลิกการปิดล้อมทางทะเล ขณะเดียวกัน สหราชอาณาจักรและฝรั่งเศสกำลังผลักดันแผนฟื้นฟูการเดินเรือในช่องแคบในการประชุมวางแผนทางทหารพหุภาคี ส่วนผู้นำอังกฤษและสหรัฐฯ ได้หารือถึงความเร่งด่วนในการฟื้นฟูเส้นทางสัญจรผ่านการสนทนาทางโทรศัพท์

พัฒนาการเหล่านี้บ่งชี้ว่าการขับเคี่ยวระหว่างทั้งสองฝ่ายกำลังเปลี่ยนผ่านไปสู่สภาวะคุมเชิงกันในระดับภูมิภาค

เมื่อการขับเคี่ยวทางภูมิรัฐศาสตร์ดำเนินมาถึงจุดสมดุลที่สำคัญ ราคาทองคำจะขาดปัจจัยกระตุ้นทางภูมิรัฐศาสตร์ในระยะสั้น และเมื่อความไม่แน่นอนคลี่คลายลง ตลาดมักจะเริ่มตอบรับปัจจัยเรื่องทิศทางของอัตราดอกเบี้ยที่แท้จริงและค่าเงินดอลลาร์สหรัฐแทน

ปัจจัยสนับสนุนเชิงโครงสร้างในระยะกลางยังคงมีอยู่ แต่เงินทุนแสดงให้เห็นถึงความแตกต่างเชิงโครงสร้าง

การวิเคราะห์ตลาดระบุว่า ปัจจัยขับเคลื่อนหลักของความผันผวนของราคาทองคำในปัจจุบันไม่ใช่ความเสี่ยงด้านภูมิรัฐศาสตร์โดยตรง แต่เป็นภาวะช็อกด้านสภาพคล่อง

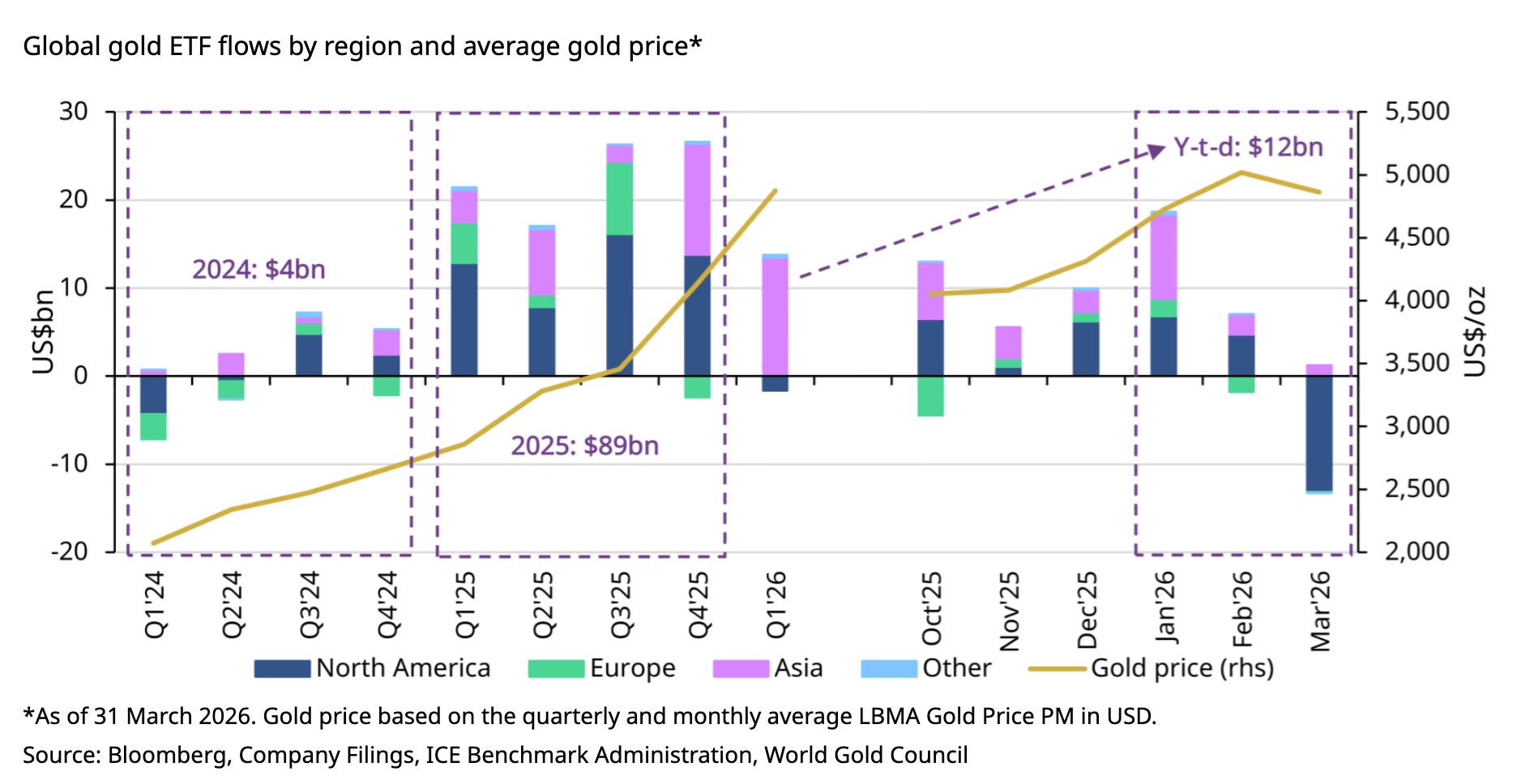

การไหลเข้าอย่างมหาศาลของกองทุนเก็งกำไรและกองทุนที่ใช้เลเวอเรจตั้งแต่ช่วงครึ่งหลังของปีที่แล้วได้เริ่มถอนตัวออกอย่างหนาแน่นเมื่อความเสี่ยงด้านภูมิรัฐศาสตร์ทวีความรุนแรงขึ้น ประกอบกับการที่นักลงทุนบางส่วนเทขายทองคำเพื่อชดเชยการขาดสภาพคล่อง ปัจจัยเหล่านี้ได้ร่วมกันขยายความผันผวนของตลาด ข้อมูลจาก Bloomberg Intelligence แสดงให้เห็นว่ากองทุน ETF สินค้าโภคภัณฑ์เผชิญกับการไหลออกของเงินทุนสูงเป็นประวัติการณ์ถึง 1.1 หมื่นล้านดอลลาร์นับตั้งแต่เดือนมีนาคม โดยมีการขายคืนหน่วยลงทุนทองคำ ETF มากกว่า 7 พันล้านดอลลาร์ และมีการไหลออกของกองทุนเงิน ETF รวมประมาณ 1.4 พันล้านดอลลาร์

[กองทุน Gold ETF เผชิญแรงขายสูงสุดเป็นประวัติการณ์ในเดือนมีนาคม, ที่มา: World Gold Council]

อย่างไรก็ตาม ในขณะที่เงินทุนระยะสั้นถอยร่น ข้อมูลจาก World Gold Council แสดงให้เห็นว่าธนาคารกลางทั่วโลกมีการซื้อสุทธิรวม 863 ตันในปี 2568 และ 215 ตันในไตรมาสแรกของปี 2569 โดยธนาคารกลางจีนมีการเพิ่มการถือครองติดต่อกันเป็นเดือนที่ 17 ท่ามกลางกระแสการลดการพึ่งพาเงินดอลลาร์ การสะสมทองคำอย่างต่อเนื่องของธนาคารกลางในตลาดเกิดใหม่ เช่น จีน ได้กลายเป็นฐานแนวรับระยะยาวให้กับราคาทองคำ

การไหลออกของเงินทุนระยะสั้นไม่ได้หมายถึงการถอนทุนออกทั้งหมด สำหรับเงินทุนเพื่อการจัดสรรสินทรัพย์ระยะยาว การที่ "ความกังวลคลี่คลายลง" อย่างแท้จริงอาจเป็นโอกาสสำหรับการปรับราคาใหม่ (re-pricing) มากกว่าจะเป็นสัญญาณของการเปลี่ยนแปลงในเชิงปัจจัยพื้นฐานที่กลับทิศทาง

สภาพคล่องหดตัวลงในขณะที่การยึดเหนี่ยวอัตราดอกเบี้ยมีแนวโน้มกลายเป็นปัจจัยหลักในการขับเคลื่อนการซื้อขาย

แม้ว่า Goldman Sachs จะยังคงเป้าหมายราคาทองคำที่ 5,400 ดอลลาร์ ณ สิ้นปี 2026 แต่แนวโน้มราคาโลหะมีค่าสปอตในปัจจุบันบ่งชี้ว่า ตลาดยังคงประเมินมูลค่าทองคำและเงินสปอตในฐานะสินทรัพย์เสี่ยง โดยเมื่อความเสี่ยงทางภูมิรัฐศาสตร์ทวีความรุนแรงขึ้น ราคาทองคำและเงินสปอตมักเผชิญกับแรงกดดันในทิศทางขาลง ซึ่งสวนทางกับตรรกะด้านสินทรัพย์ปลอดภัยที่เงินทุนเคยยอมรับก่อนหน้านี้

บทวิเคราะห์จาก TradingKey ระบุว่าความล้มเหลวบางส่วนของตรรกะด้านสินทรัพย์ปลอดภัยมีสาเหตุมาจากการพุ่งขึ้นของราคาที่มากเกินไปก่อนหน้านี้ โดยเงินทุนระยะสั้นในตลาดได้ใช้แนวทาง "ซื้อก่อนค่อยว่ากัน" ก่อนที่จะเกิดความขัดแย้งทางภูมิรัฐศาสตร์ ด้วยการเร่งเพิ่มสถานะในสินทรัพย์โลหะมีค่าที่เป็นสินทรัพย์ปลอดภัยผ่านกองทุน ETF และเครื่องมืออื่น ๆ จนผลักดันให้ราคาทองคำและเงินพุ่งสูงเกินกว่าที่ปัจจัยพื้นฐานจะรองรับได้ ซึ่งโดยเนื้อแท้แล้ว การปรับตัวขึ้นก่อนหน้านี้ได้สะท้อนปัจจัยการขยายตัวของความเสี่ยงทางภูมิรัฐศาสตร์ที่อาจเกิดขึ้นในอนาคตไปจนหมดสิ้นแล้ว

ด้วยเหตุนี้ การปะทุของความขัดแย้งระหว่างสหรัฐฯ และอิหร่านจึงกลับส่งผลให้กลยุทธ์การซื้อขายแบบ "buy the rumor, sell the news" กลายเป็นกระแสหลักในตลาดแทน

ในเดือนเมษายน เมื่อความเชื่อมั่นในสินทรัพย์ปลอดภัยค่อย ๆ จางหายไป พรีเมียมด้านปัจจัยพื้นฐานเพียงอย่างเดียวของโลหะมีค่าก็ถูกลดทอนลงเช่นกัน นักวิเคราะห์เชื่อว่าตัวแปรหลักที่อาจพลิกฟื้นบรรยากาศการลงทุนเชิงลบต่อโลหะมีค่าในเดือนพฤษภาคมคือ การปรับตัวลดลงพร้อมกันของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และค่าเงินดอลลาร์ โดยเฉพาะอย่างยิ่งหากข้อมูลเงินเฟ้อ การจ้างงาน หรือการบริโภคของสหรัฐฯ แสดงสัญญาณการชะลอตัวที่ชัดเจน

ตัวยึดเหนี่ยวราคาตามปัจจัยพื้นฐานสำหรับทองคำในระยะนี้คืออัตราดอกเบี้ยที่แท้จริงของสหรัฐฯ ปัจจุบัน ในขณะที่ Warsh เตรียมเข้าดำรงตำแหน่งประธานเฟด สัญญาณนโยบายเชิงรุก (Hawkish) ของเขาในระหว่างการแถลงต่อสภาได้ทำให้ตลาดระมัดระวังมากขึ้นต่อคาดการณ์ทิศทางดอกเบี้ยของเฟด ซึ่งส่งผลให้ค่าเงินดอลลาร์ยังคงมีความแข็งแกร่งอย่างต่อเนื่อง

บริบทนี้หมายความว่า แม้การเจรจาระหว่างสหรัฐฯ และอิหร่านจะมีความคืบหน้าบ้างในเดือนพฤษภาคม แต่การกลับมาของเงินทุนประเภทเน้นการจัดสรรสินทรัพย์อย่างเต็มที่ยังคงต้องรอการส่งสัญญาณ "ปรับเปลี่ยนนโยบายเป็นแบบผ่อนคลาย" (Dovish pivot) ที่ชัดเจนกว่านี้จากเฟด ในช่วงไม่กี่เดือนข้างหน้า ความขัดแย้งระหว่างสหรัฐฯ-อิสราเอล-อิหร่าน มีแนวโน้มที่จะบรรลุข้อยุติได้ในระดับหนึ่ง ขณะที่ประธานเฟดคนใหม่จะวางกรอบนโยบายการเงินใหม่ ซึ่งตัวแปรทั้งสองนี้จะร่วมกันกำหนดทิศทางต่อไปของโลหะมีค่า

ความแตกต่างของผลการดำเนินงานระหว่างทองคำและเงิน

เป็นที่น่าสังเกตว่า แม้เงินทุนจะไหลกลับเข้ามา แต่ความเร็วของกระแสเงินทุนไหลเข้าสำหรับทองคำและแร่เงินอาจมีความแตกต่างกันอย่างมาก

การที่แร่เงินมีความอ่อนไหวสูงต่ออุปสงค์ในภาคอุตสาหกรรม หมายความว่าการชะลอตัวของเศรษฐกิจอาจส่งผลกระทบโดยตรงต่อผลการดำเนินงาน และเนื่องจากขาดปัจจัยพื้นฐานสนับสนุนจากการเข้าซื้อของธนาคารกลาง ปัจจัยพื้นฐานของแร่เงินจึงยังคงเปราะบาง ในทางตรงกันข้าม ทองคำได้รับประโยชน์จากการซื้อสุทธิของธนาคารกลางอย่างต่อเนื่อง แนวโน้มการลดการพึ่งพาสกุลเงินดอลลาร์ (de-dollarization) และการลงทุนในทองคำแท่ง ซึ่งแสดงให้เห็นถึงความยืดหยุ่นที่สูงกว่ามาก ดังนั้น มูลค่าการจัดสรรเชิงกลยุทธ์ของทองคำจึงยังคงแข็งแกร่งสำหรับการปรับสถานะในเดือนพฤษภาคม ขณะที่แร่เงินต้องการแรงสนับสนุนที่ชัดเจนมากขึ้นจากอุปสงค์ในภาคอุตสาหกรรมเพื่อเริ่มแนวโน้มขาขึ้นที่ยั่งยืน

ในระยะกลางถึงระยะยาว ปัจจัยเชิงโครงสร้างสำหรับโลหะมีค่ายังคงแข็งแกร่ง โดยกระแสการลดการพึ่งพาสกุลเงินดอลลาร์ยังคงเป็นธีมหลักของตลาด การเข้าซื้อของธนาคารกลางยังดำเนินต่อไป และภาพรวมเศรษฐกิจมหภาคที่หนี้สหรัฐฯ อยู่ในระดับสูงประกอบกับการเติบโตที่ซบเซายังคงดำเนินอยู่ ดังนั้น บทบาทของทองคำในฐานะสินทรัพย์จัดสรรเชิงกลยุทธ์จึงยังคงไม่เปลี่ยนแปลง

อย่างไรก็ตาม ในระยะสั้น การเปลี่ยนผ่านของสถานการณ์ภูมิรัฐศาสตร์จากความไม่แน่นอนระดับสูงสุดไปสู่กลยุทธ์แบบ 'วัดใจ' (brinkmanship) และการขาดความชัดเจนเกี่ยวกับทิศทางนโยบายหลังจากวอร์ชเข้ารับตำแหน่งต่อจากพาวเวลล์ บ่งชี้ว่ากระแสเงินทุนไหลเข้าไม่น่าจะเป็นไปในลักษณะการปรับตัวขึ้นเพียงทิศทางเดียว (one-way rally)

ด้วยการเปลี่ยนผ่านผู้นำของเฟดในเดือนพฤษภาคมและความคืบหน้าในการเจรจาระหว่างสหรัฐฯ-อิหร่าน ตลาดจะเข้าสู่ช่วงเวลาของการปรับฐานราคา (repricing) ขณะที่ซึมซับพัฒนาการที่หลากหลายเหล่านี้

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ