เฟดควรจำกัดอิทธิพลต่อระบบการชำระเงิน ผู้ว่าการคริสโตเฟอร์ วอลเลอร์ กล่าว

คริสโตเฟอร์ วอลเลอร์ ผู้ว่าการธนาคารกลางสหรัฐ ต้องการให้เฟดหลีกทางในเรื่องการชำระเงิน ข้อความของเขา? ปล่อยให้ภาคเอกชนดำเนินการแสดง

วอลเลอร์กล่าวใน การประชุม ที่นิวยอร์กของสำนักหักบัญชี ที่นิวยอร์กว่า บริษัทเอกชนควรเป็นผู้ริเริ่มสร้างสรรค์ ไม่ใช่ธนาคารกลาง

“การแข่งขันดังกล่าวสามารถนำไปสู่ผลิตภัณฑ์และบริการที่ดีขึ้นสำหรับผู้บริโภค เนื่องจากคู่แข่งที่แสวงหาผลกำไรมองหาโอกาสในการเอาชนะใจลูกค้า รวมถึงการใช้เทคโนโลยีใหม่ ๆ ” Waller กล่าว

เขาให้เหตุผลว่า Fed ไม่ควรเข้าควบคุมหรือขยายอิทธิพล โดยเฉพาะอย่างยิ่งไม่ผ่านเทคโนโลยีใหม่ๆ เช่น สกุลเงินดิจิทัลของธนาคารกลาง (CBDC) Waller เชื่อว่าบทบาทของรัฐบาลควรน้อยที่สุด โดยมุ่งเน้นไปที่การอุดช่องว่างที่บริษัทเอกชนไม่สามารถทำได้ และไม่มีอะไรเพิ่มเติม เขาเสริมว่า:

“ผมเชื่อว่านี่อาจเป็นความผิดพลาดทางนโยบาย และแนวทางที่ดีกว่าคือแนวทางที่ภาคเอกชนยังคงมีรอยเท้าที่สำคัญ โดยบทบาทของรัฐบาลมีจำกัด”

FedNow และเหตุใดจึงสำคัญ

Fed อยู่ในเกมการชำระเงินแล้วกับ FedNow ซึ่งเป็นระบบที่เปิดตัวเมื่อปีที่แล้วเพื่อให้สามารถโอนเงินระหว่างบุคคลและธุรกิจผ่านธนาคารได้ทันที Waller กล่าวไว้ว่า FedNow เป็นจุดที่ Fed ควรขีดเส้นไว้อย่างชัดเจน

เขาคิดว่ามันเป็นบทบาทประเภทที่ Fed สามารถจัดการได้อย่างรับผิดชอบ เนื่องจาก FedNow ช่วยประสานงานการโอนเงินระหว่างธนาคารหลายพันแห่งในสหรัฐอเมริกา

หากไม่มีการประสานงานจาก Fed ภาคเอกชนอาจต้องดิ้นรนเพื่อให้เครือข่ายธนาคารทั้งหมดทำงานร่วมกันได้อย่างราบรื่น แต่ถึงแม้ที่นี่ Waller เน้นย้ำว่า Fed ไม่ควรสบายใจเกินไป FedNow ควรยังคงเป็นข้อยกเว้นที่หาได้ยาก ไม่ใช่ dent หน้านี้สำหรับการมีส่วนร่วมของ Fed ในการชำระเงินเพิ่มเติม

Waller ยังให้เหตุผลว่าบริษัทเอกชนตอบสนองต่อข้อเสนอแนะและได้รับแรงจูงใจจากผลกำไร และแนวทางที่ขับเคลื่อนด้วยตลาดนี้สร้างสภาพแวดล้อมแบบไดนามิกที่แนวคิดที่ดีที่สุดเท่านั้นที่จะอยู่รอด เฟดควรหยุดพยายามแข่งขันกับสิ่งนั้น

“ผู้ประกอบการชาวอเมริกันและความสามารถด้านเทคนิคได้ก่อให้เกิดนวัตกรรมที่น่าตื่นเต้นในการชำระเงิน และพวกเขาจะยังคงทำเช่นนั้นต่อไป” เขากล่าว

ความกังวลเรื่องเงินเฟ้อกลับมาอีกครั้งในขณะที่ทรัมป์กลับมาอย่างโดดเด่น

ความคิดเห็นของ Waller เกิดขึ้นในขณะที่ Fed ต่อสู้กับความท้าทายสำคัญ นั่นก็คือภาวะเงินเฟ้อ การชนะการเลือกตั้งของโดนัลด์ ทรัมป์ได้กระตุ้นให้เกิดความกลัวครั้งใหม่ว่าราคาจะสูงขึ้น เนื่องจากนักเศรษฐศาสตร์คาดการณ์ว่านโยบายของเขา โดยเฉพาะภาษีศุลกากรและการลดภาษี อาจผลักดันให้อัตราเงินเฟ้อสูงขึ้นได้

dent สัญญาว่าจะมีจุดยืนที่เข้มงวดต่อการนำเข้า โดยจะเก็บภาษีสินค้านำเข้าสหรัฐฯ แบบครอบคลุม ซึ่งรวมถึงภาษีสินค้าสูงสุด 100% จากจีนด้วย นักเศรษฐศาสตร์เตือนว่าภาษีเหล่านี้จะทำให้การควบคุมเงินเฟ้อทำได้ยากขึ้น โดยที่ต้นทุนจะส่งตรงถึงผู้บริโภค

เจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐกล่าวว่าการคาดการณ์อัตราเงินเฟ้อในระยะยาวนั้น "ยึดถือได้ดี" แต่การดูข้อมูลล่าสุดกลับแสดงให้เห็นเป็นอย่างอื่น การสำรวจล่าสุดของมหาวิทยาลัยมิชิแกนเผยให้เห็นว่าการคาดการณ์อัตราเงินเฟ้อของผู้บริโภคในอีกห้าถึงสิบปีข้างหน้าได้เพิ่มสูงขึ้น

ธุรกิจต่างๆ ก็รู้สึกกดดันเช่นกัน บริษัทต่างๆ dent วัสดุจากจีน เช่น ผู้ผลิตทรายแมวซิลิกาเจล ซึ่งกำลังเผชิญกับราคาที่สูงขึ้นอยู่แล้ว

Scott Kleinman dent ร่วมของ Apollo Global Management ไม่ได้ซื้อการมองโลกในแง่ดีของ Powell “เงินเฟ้อไม่ได้ถูกทำให้เชื่อง คุณเพียงแค่ต้องลืมตาแล้วมองไปรอบ ๆ” เขากล่าวในสัปดาห์นี้ Claudia Sahm หัวหน้านักเศรษฐศาสตร์ของ New Century Advisors ก็แสดงความสงสัยเช่นกัน เธอเชื่อว่าเครื่องมือแบบเดิมๆ เช่น การปรับขึ้นอัตราดอกเบี้ย นั้นไม่เพียงพอที่จะจัดการกับภาวะเงินเฟ้อได้ด้วยตัวเอง

Sahm ชี้ให้เห็นว่าสภาคองเกรสอาจจำเป็นต้องมีส่วนร่วม โดยอาจจัดเก็บภาษีชั่วคราวจากกำไรพิเศษเพื่อลดอัตราเงินเฟ้อ “ชุดเครื่องมือที่มีอยู่สำหรับจัดการภาวะเงินเฟ้อนั้นเกือบทั้งหมดขึ้นอยู่กับนโยบายการเงินและมีประโยชน์แต่ยังไม่เพียงพอ” Sahm เขียน ไว้ใน Substack ของเธอ

คาดว่าจะมีการปรับลดอัตราดอกเบี้ยน้อยลงในปี 2568

แนวโน้มอัตราดอกเบี้ยของธนาคารกลางอาจเปลี่ยนแปลง matic อย่างมากภายใต้นโยบายการค้าของทรัมป์ Loretta Mester อดีต Fed dent คลีฟแลนด์กล่าวว่าการลดอัตราดอกเบี้ยอาจน้อยลงเรื่อยๆ ในปีหน้า

เธออธิบายว่าแผนการคลังของทรัมป์อาจบังคับให้เฟดละทิ้งการคาดการณ์เดิมของการปรับลดอัตราดอกเบี้ยหลายครั้งในปี 2568 “ปีหน้า อัตราการปรับลดอัตราดอกเบี้ยจะได้รับผลกระทบจากจุดที่พวกเขาเห็นนโยบายการคลัง” เมสเตอร์กล่าวในที่ประชุมระหว่าง การประชุมยุโรปของ UBS ในลอนดอน

ตลาดมีปฏิกิริยาตอบสนองแล้ว หลังจากการชนะการเลือกตั้งของทรัมป์ นักลงทุนเริ่มปรับความคาดหวังในการลดอัตราดอกเบี้ย โดยจับตาดูอัตราภาษีของเขาและผลกระทบที่อาจเกิดขึ้นต่อเศรษฐกิจ หุ้นพุ่งสูงขึ้นและ Bitcoin ทำจุดสูงสุดใหม่ตลอดกาล

ขณะนี้นักเศรษฐศาสตร์คาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยทั้งหมดหนึ่งเปอร์เซ็นต์ในช่วงครึ่งแรกของปี 2568 และจะมีการปรับลดอัตราดอกเบี้ยเพิ่มเติมอีก 25 จุดในช่วงปลายปี หากการคาดการณ์เหล่านี้ยังคงอยู่ อัตราเป้าหมายของ Fed อาจลดลงระหว่าง 3% ถึง 3.25% ภายในสิ้นปี 2568 ซึ่งต่ำกว่าการคาดการณ์ค่ามัธยฐานเล็กน้อย

ในขณะเดียวกัน แผนการของทรัมป์ที่จะเก็บภาษีการนำเข้าจากจีนและยูโรโซนในอัตราที่สูงอาจกดดันธนาคารกลางยุโรป (ECB) ให้พิจารณาจุดยืนของตนเองในเรื่องอัตราดอกเบี้ยอีกครั้ง หากผู้ส่งออกของจีนท่วมตลาดยุโรปด้วยผลิตภัณฑ์ที่เปลี่ยนเส้นทางจากสหรัฐอเมริกา ECB อาจเผชิญกับแรงกดดันด้านราคาที่ลดลง ซึ่งนำไปสู่การลดอัตราดอกเบี้ยในยูโรโซน

บทความที่เกี่ยวข้อง

RBA ปรับขึ้นอัตราดอกเบี้ยหนุนค่าเงินดอลลาร์ออสเตรเลียอีกครั้ง: ค่าเงินดอลลาร์ออสเตรเลียจะปรับตัวสูงขึ้นอย่างต่อเนื่องในปี 2026 หรือไม่?

TradingKey - ในขณะที่กลุ่มประเทศเศรษฐกิจหลักของโลกยังคงตกอยู่ท่ามกลาง "การแข่งขันปรับลดอัตราดอกเบี้ย" ธนาคารกลางออสเตรเลีย (RBA) ได้สร้างความประหลาดใจครั้งใหญ่ในเดือนกุมภาพันธ์ 2026 ด้วยการปรับขึ้นอัตราดอกเบี้ย 25 basis points การเคลื่อนไหวที่สวนทางกับแนวโน้มนี้ได้ส่งผลกระทบต่อจังหวะของตลาดอย่างสิ้นเชิง โดยค่าเงินดอลลาร์ออสเตรเลีย (AUD) ได้ปรับตัวแข็งค่าขึ้นอย่างรุนแรงตั้งแต่ต้นปีที่ผ่านมา ซึ่งเป็นการขยายตัวต่อเนื่องจากแนวโน้มขาขึ้นในปี 2025 ทั้งนี้ อัตราแลกเปลี่ยน AUD จะยังคงปรับตัวสูงขึ้นต่อเนื่องตลอดทั้งปี 2026 หรือไม่?

ผลกระทบจากการเดิมพันในสนามเลือกตั้งของซานาเอะ ทากาอิจิจะเป็นอย่างไร? ค่าเงินเยนจะดีดตัวขึ้นหรือร่วงลง?

TradingKey - บทเปิดฉากของปี 2026 เริ่มต้นขึ้นด้วยความร้อนแรงเกินกว่าที่วอลล์สตรีทคาดการณ์ไว้ ท่ามกลางระยะเวลาที่เหลืออีกเพียงไม่กี่วันก่อนถึงการเลือกตั้งสภาผู้แทนราษฎรญี่ปุ่นในวันที่ 8 กุมภาพันธ์ นายกรัฐมนตรีซานาเอะ ทาคาอิจิ ผู้ดำรงตำแหน่งปัจจุบัน กำลังเดิมพันครั้งใหญ่ที่สุดในเส้นทางอาชีพการเมืองของเธอ

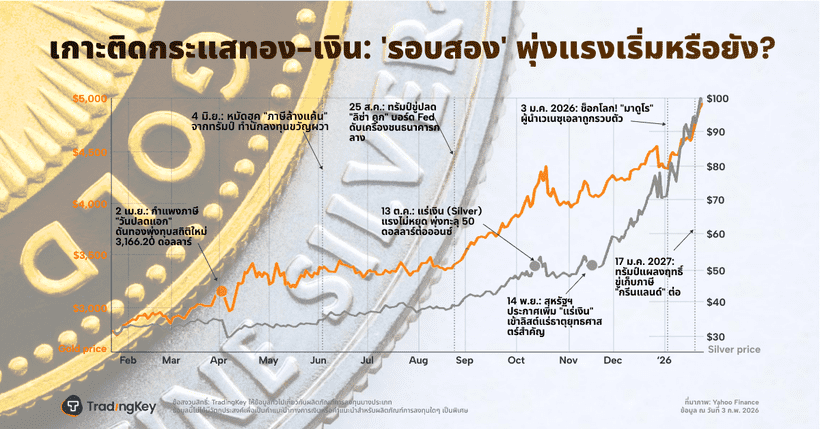

3 แผนภูมิสะท้อนภาพการเปลี่ยนแปลงของราคาทองคำและเงิน

TradingKey - ราคาทองคำและเงินฟื้นตัวขึ้นในวันพุธหลังจากถูกเทขายอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยนักลงทุนในกลุ่มโลหะมีค่าดังกล่าวยังคงมีความเชื่อมั่น

ราคาทองคำและเงินฟื้นตัวอย่างแข็งแกร่ง: การฟื้นตัวในระยะสั้นหรือจุดเริ่มต้นของตลาดขาขึ้นรอบใหม่?

TradingKey - โลหะมีค่าดีดตัวกลับอย่างแข็งแกร่งหลังความผันผวนอย่างรุนแรง ในขณะที่ตลาดกำลังเผชิญกับการเลือกทิศทางที่สำคัญ หลังจากปรับตัวลดลงอย่างหนักติดต่อกันสองวัน ตลาดโลหะมีค่าได้กลับมาฟื้นตัวอย่างแข็งแกร่งในวันอังคารนี้ โดยเมื่อวันที่ 3 สัญญาซื้อขายทองคำและเงินล่วงหน้าในตลาดนิวยอร์กปิดตลาดพุ่งสูงขึ้นอย่างมีนัยสำคัญ ส่งผลให้บรรยากาศการลงทุนปรับตัวดีขึ้นอย่างเห็นได้ชัด นักลงทุนกำลังประเมินความตื่นตระหนกที่เกิดขึ้นก่อนหน้านี้จากปัจจัยทางนโยบายใหม่ และกำลังมองหาโอกาสในการเข้าซื้อเมื่อราคาอ่อนตัว (buy-the-dip) อย่างคึกคัก