สงครามรถยนต์ไฟฟ้า: ใครจะคว้าตั๋วแห่งอนาคต?

Authors: Mario Ma, Viga Liu, Zico Xiao

TradingKey - ตลาดรถยนต์ไฟฟ้า (EV) ทั่วโลกกำลังเติบโตอย่างก้าวกระโดด สู่ทิศทางที่ไม่อาจย้อนกลับได้ในปี 2568 โดยได้รับแรงหนุนจากเป้าหมายคาร์บอนเป็นกลาง และคาดว่ายอดขายจะทะลุ 20 ล้านคัน ซึ่งเป็นผลจากนโยบาย ความก้าวหน้าทางเทคโนโลยี และการเปลี่ยนผ่านสู่พลังงานยั่งยืน การขนส่งเป็นหนึ่งในแหล่งกำเนิดก๊าซคาร์บอนหลัก ดังนั้น EV จึงเป็นแรงขับเคลื่อนสำคัญในการลดการพึ่งพาเชื้อเพลิงฟอสซิลและเพิ่มประสิทธิภาพพลังงาน เพื่อให้บรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสูงสุดได้เร็วขึ้น

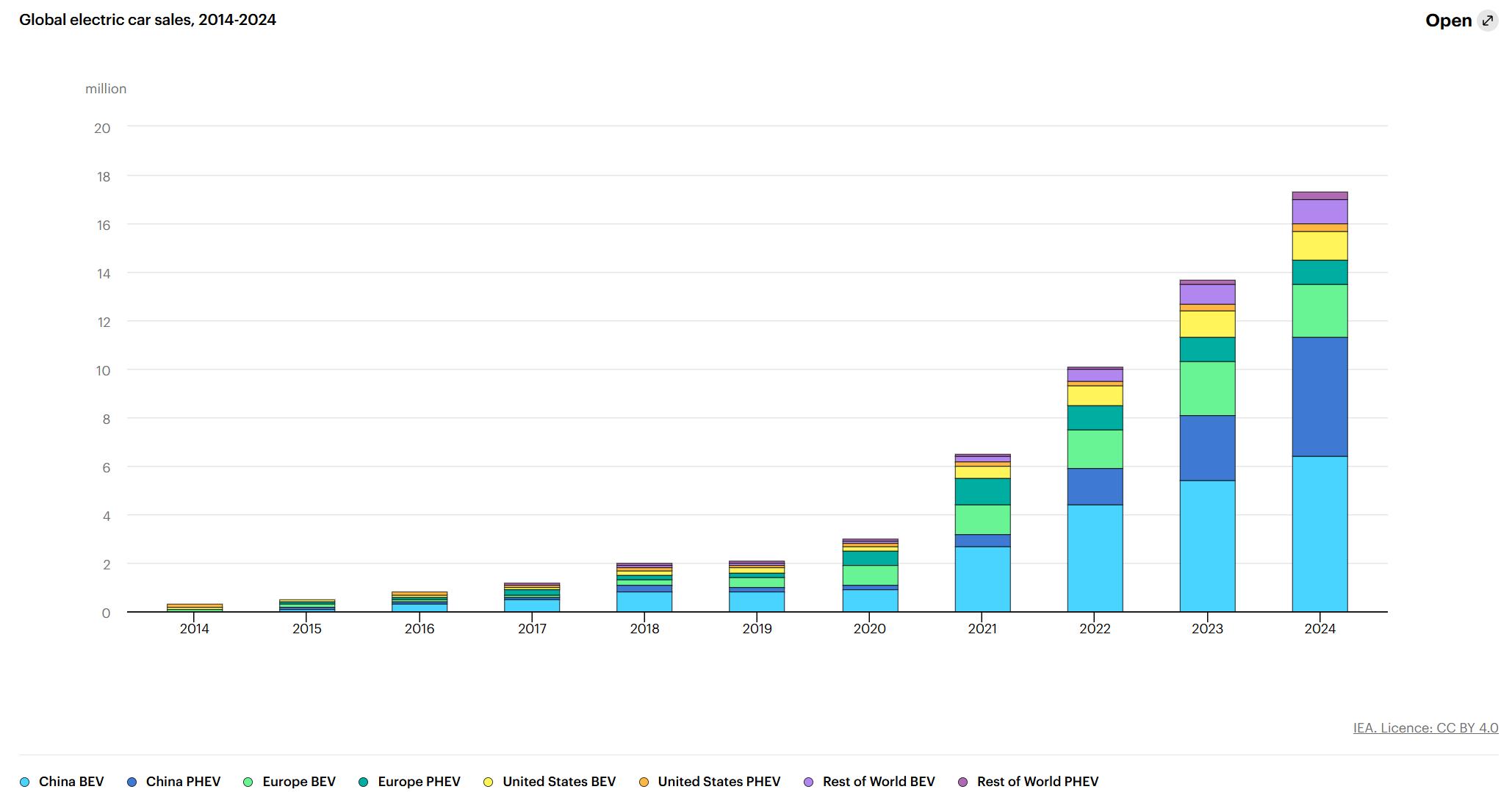

ตลอดทศวรรษที่ผ่านมา ตลาด EV ทั่วโลกมีการเติบโตแบบทวีคูณ โดยเฉพาะอย่างยิ่งการพัฒนาอย่างก้าวกระโดดหลังปี 2563 ซึ่งอาจเรียกได้ว่าเป็น "ระยะที่ขับเคลื่อนด้วยนโยบาย" ในช่วงนี้ การแทรกแซงจากภาครัฐที่แข็งแกร่งและความพร้อมของเทคโนโลยีได้สร้างวงจรป้อนกลับเชิงบวก ซึ่งช่วยร่นระยะเวลาการแพร่หลายของ EV ลงอย่างมาก การลดลงอย่างรวดเร็วของต้นทุนแบตเตอรี่ถือเป็นสิ่งสำคัญอย่างยิ่ง ที่ทำให้ EV สามารถขยับจากตลาดเฉพาะกลุ่มระดับไฮเอนด์ไปสู่ตลาดมวลชนได้อย่างต่อเนื่อง จีนคือผู้นำของกระแสนี้อย่างไม่ต้องสงสัย โดยมีส่วนสนับสนุนยอดขายเกือบสองในสามของทั่วโลก และคาดการณ์ว่าส่วนแบ่งตลาดจะสูงถึง 60% ในปี 2568 ที่สำคัญกว่านั้น EV ที่ผลิตในจีน ซึ่งอาศัยความได้เปรียบด้านต้นทุน ได้ครองส่วนแบ่งกำลังการผลิตทั่วโลกประมาณ 70% ในทางกลับกัน ตลาดในยุโรปประสบภาวะการเติบโตชะงักงันชั่วคราวในปี 2567 โดยส่วนแบ่งตลาดทรงตัวอยู่ที่ประมาณ 20% แต่คาดว่าจะฟื้นตัวเป็น 25% ในปี 2568 ด้วยอานิสงส์จากการเข้มงวดมาตรฐานการปล่อยก๊าซคาร์บอนไดออกไซด์ของสหภาพยุโรปที่จะมาถึง ส่วนตลาดสหรัฐฯ เนื่องจากความผันผวนของนโยบายและความหลากหลายของความต้องการผู้บริโภค ทำให้อัตราการเติบโตลดลงอย่างรวดเร็วจาก 40-50% ในช่วงสองปีก่อนหน้า เหลือเพียง 8-10% ในปี 2567 แม้ว่ายอดขายจะยังคงเติบโต (คาดว่าจะสูงถึง 1.6 ล้านคันในปี 2568) แต่ส่วนแบ่งตลาดก็ยังคงต่ำกว่า 10%

เมื่อมองไปข้างหน้าถึงปี 2568 ยอดขาย EV ทั่วโลกคาดว่าจะทะลุ 20 ล้านคันเป็นครั้งแรก โดยคิดเป็นสัดส่วนมากกว่า 25% ของตลาดรถยนต์ใหม่ทั้งหมด โดยในจำนวนนี้ จีนคาดว่าจะมีส่วนสนับสนุนมากกว่า 60% ขณะที่ยุโรปและสหรัฐฯ มีส่วนสนับสนุนประมาณ 25% และ 10% ตามลำดับ สิ่งที่น่าจับตาเป็นพิเศษคือ ตลาด EV กำลังเปลี่ยนผ่านจากการใช้ไฟฟ้าอย่างเดียวไปสู่ความอัจฉริยะ อัตราการเข้าถึงระบบช่วยเหลือการขับขี่ขั้นสูง (ADAS) คาดว่าจะเกิน 70% ในปี 2568 และสัดส่วนของรถยนต์ขับขี่อัตโนมัติระดับ L3+ คาดว่าจะสูงถึง 15% นี่แสดงให้เห็นถึงการเปลี่ยนแปลงของ EV จาก "เครื่องมือขนส่งสีเขียว" ไปสู่ "แพลตฟอร์มการเดินทางอัจฉริยะ" เมื่อมองไปในอนาคตที่ไกลออกไป สำนักงานพลังงานระหว่างประเทศ (IEA) และ Bloomberg New Energy Finance (BNEF) คาดการณ์ว่าอัตราการเติบโตเฉลี่ยต่อปีแบบทบต้น (CAGR) ของยอดขาย EV จะเกิน 30% จากปี 2568 ถึง 2573 โดยมียอดขายสูงถึง 40.1 ล้านคันภายในปี 2573 และส่วนแบ่งตลาดจะเข้าใกล้ 50-60% ภายในปี 2578 คาดการณ์ว่าจำนวน EV ทั่วโลกจะเกิน 380 ล้านคัน และขนาดตลาดจะเติบโตจาก 6.986 แสนล้านดอลลาร์ในปี 2568 เป็น 1.19 ล้านล้านดอลลาร์ ความอัจฉริยะจะกลายเป็นเทรนด์หลัก: ภายในปี 2573 รถยนต์ EV ใหม่ 90% จะมาพร้อมฟังก์ชันการขับขี่อัตโนมัติระดับ L4+ และรถยนต์ 80% จะบรรลุการเชื่อมต่อถึงกัน ซึ่งจะปรับเปลี่ยนระบบนิเวศการขนส่งทั้งหมด

ดังนั้น การเติบโตของตลาด EV จึงไม่ใช่แค่ชัยชนะของเทคโนโลยีและนโยบายเท่านั้น แต่ยังเป็นภาพสะท้อนของการเปลี่ยนผ่านทั่วโลกไปสู่การขนส่งที่ยั่งยืนและอัจฉริยะ แนวโน้มนี้เปิดโอกาสสำคัญสำหรับบริษัทชั้นนำในอุตสาหกรรม โดยเฉพาะอย่างยิ่งบริษัทอย่าง Tesla, Xiaomi, BYD, Nio, Li Auto และ Xpeng ซึ่งแต่ละแห่งมีจุดเด่นเฉพาะตัวในด้านนวัตกรรมเทคโนโลยี การดำเนินงานในตลาด และกลยุทธ์แบรนด์ การวิเคราะห์ต่อไปนี้จะเจาะลึกถึงตำแหน่งทางธุรกิจ ความได้เปรียบในการแข่งขัน และความท้าทายที่อาจเกิดขึ้นของบริษัทเหล่านี้ในกระแส EV ทั่วโลก เพื่อช่วยให้นักลงทุนเข้าใจโอกาสในภาคส่วนนี้ได้ชัดเจนยิ่งขึ้น

Source: IEA

1. Tesla

Tesla เป็นบริษัทที่ไร้ข้อกังขาในการเป็นมาตรฐานสำหรับอุตสาหกรรมรถยนต์ไฟฟ้าทั้งหมด ก่อตั้งขึ้นใน Silicon Valley ในปี 2546 โดยเป็นผู้นำการปฏิวัติ EV ทั่วโลกด้วยนวัตกรรมที่พลิกโฉมวงการ ซึ่งมุ่งมั่นที่จะเร่งการเปลี่ยนผ่านของโลกไปสู่พลังงานที่ยั่งยืน Tesla ได้นิยามอุตสาหกรรมยานยนต์ใหม่ด้วยรถยนต์ไฟฟ้ารุ่นที่ล้ำสมัย (เช่น Model S, Model 3, Model Y และ Cybertruck) ที่ผสานรวมเทคโนโลยีล้ำยุค ประสิทธิภาพที่เหนือกว่า และแนวคิดด้านสิ่งแวดล้อม บริษัทนี้ยังนำเสนอผลิตภัณฑ์พลังงานแสงอาทิตย์ โซลูชันการจัดเก็บพลังงาน และเทคโนโลยีขับขี่อัตโนมัติ ซึ่งเป็นผู้นำการปฏิวัติในการเดินทางอัจฉริยะและพลังงานสะอาด ด้วยนวัตกรรมและอิทธิพลระดับโลก Tesla ยังคงกำหนดภูมิทัศน์ใหม่ของการขนส่งและพลังงานในอนาคต

1.1. ส่วนแบ่งตลาดและปริมาณการขาย

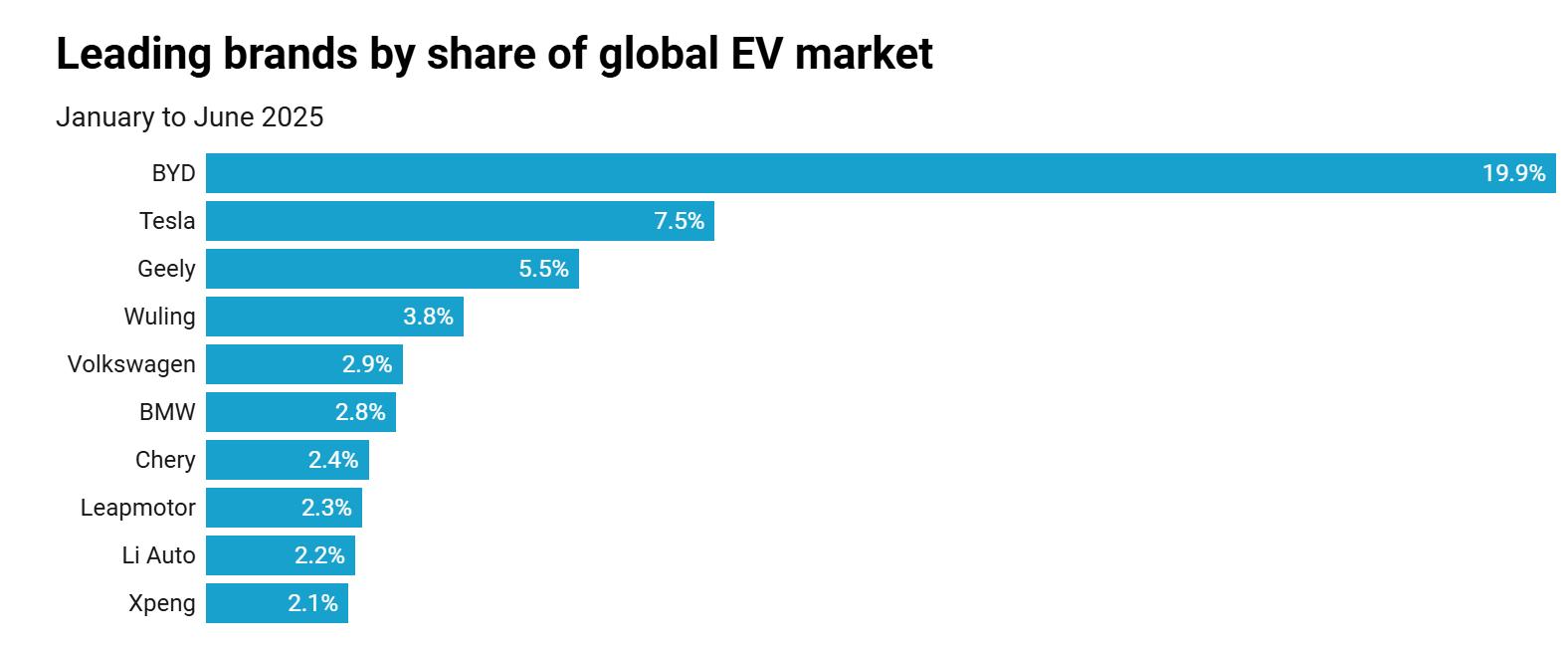

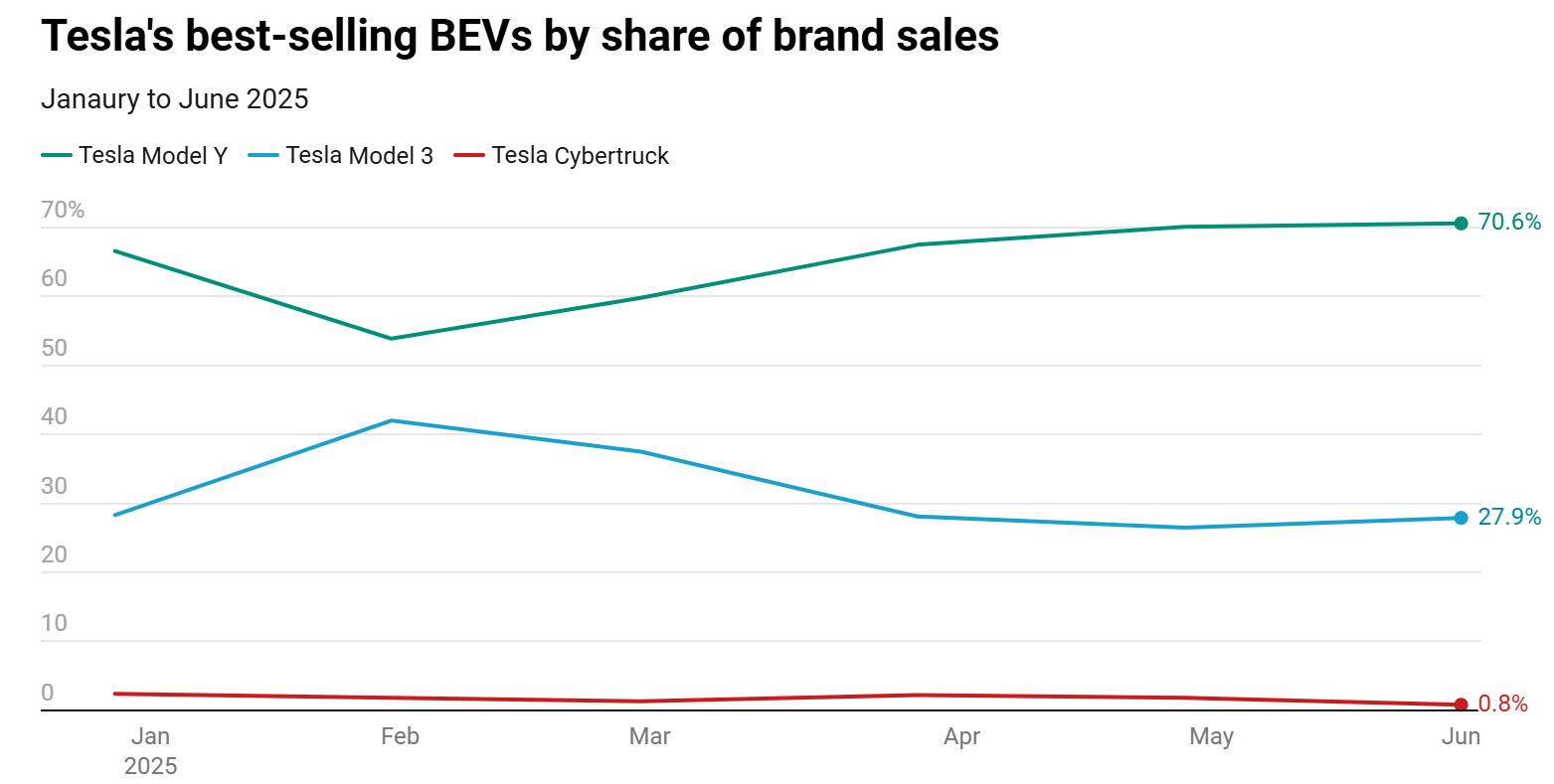

ณ ครึ่งแรกของปี 2568 Tesla ยังคงรักษาตำแหน่งผู้นำในตลาดรถยนต์ไฟฟ้าทั่วโลกไว้ได้ แต่ก็ต้องเผชิญกับการแข่งขันที่รุนแรงขึ้นเรื่อย ๆ ตามข้อมูลล่าสุด Tesla ส่งมอบรถยนต์ไฟฟ้าแบตเตอรี่ (BEVs) ทั่วโลกจำนวน 719,325 คัน ลดลง 13.1% เมื่อเทียบเป็นรายปี ในจำนวนนี้ Model Y คิดเป็น 65.2% (469,143 คัน) Model 3 คิดเป็น 31.6% (227,210 คัน) และ Cybertruck คิดเป็น 1.6% (11,225 คัน) ในตลาดรถยนต์ไฟฟ้าทั่วโลก (รวม BEVs และ Plug-in Hybrid Electric Vehicles ด้วยยอดขายรวม 9,535,141 คัน เพิ่มขึ้น 34.3% เมื่อเทียบเป็นรายปี) ส่วนแบ่งตลาดของ Tesla อยู่ที่ 7.5% ลดลง 4.2 จุดเปอร์เซ็นต์เมื่อเทียบเป็นรายปี โดยรั้งอันดับสองของโลก รองจาก BYD (19.9%) อย่างไรก็ตาม ด้วยนวัตกรรมเทคโนโลยีและอิทธิพลของแบรนด์ Tesla ยังคงเป็นผู้เล่นหลักในกลุ่มรถยนต์ไฟฟ้าบริสุทธิ์

Source: autovistagroup

Source: autovistagroup

1.2. การวิเคราะห์ต้นทุนและกำไร

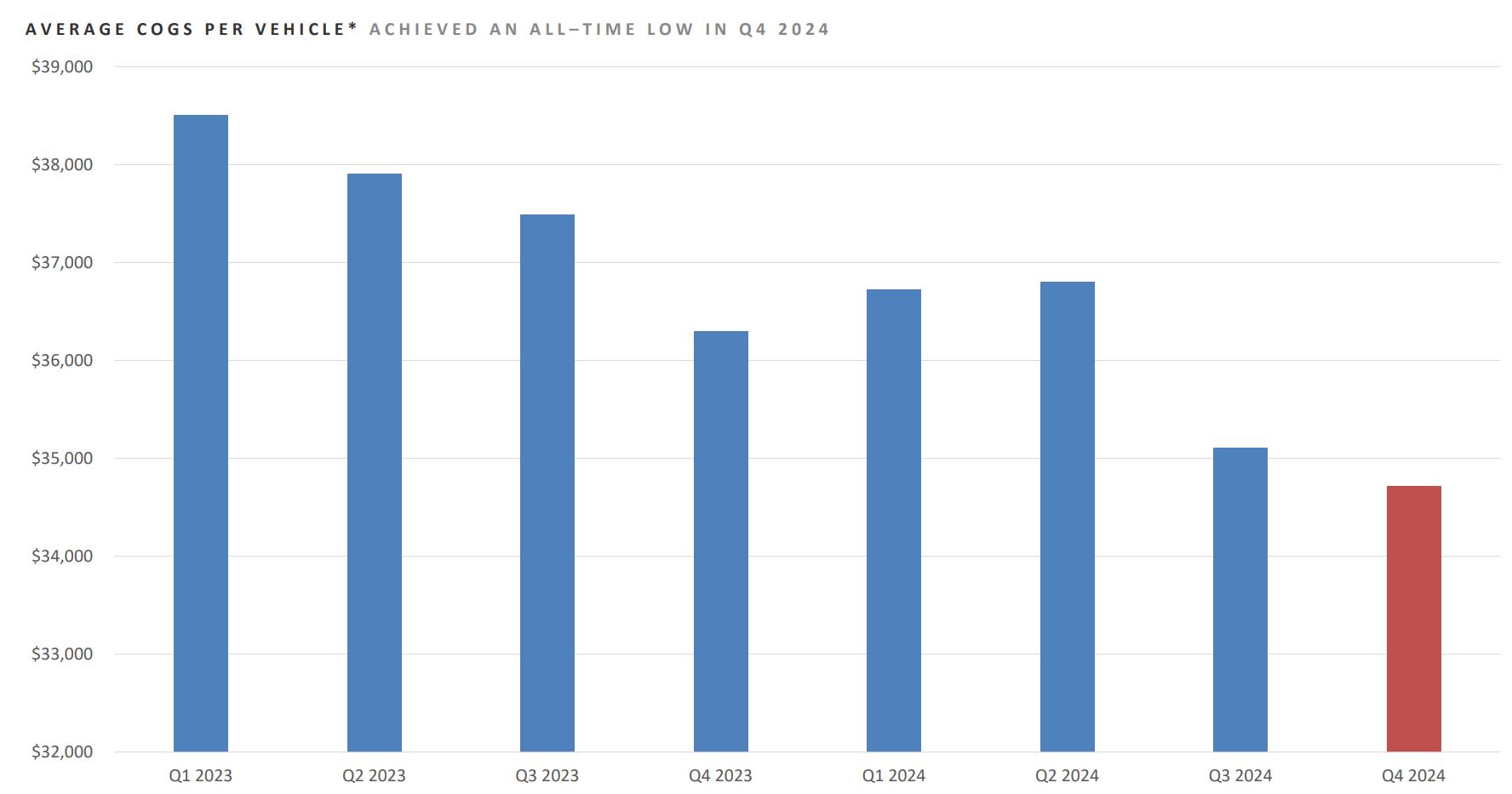

สิ่งที่สนับสนุนตำแหน่งทางการตลาดของ Tesla ไม่ใช่แค่ปริมาณการขายเท่านั้น แต่ยังรวมถึงการควบคุมต้นทุนและความสามารถในการทำกำไรที่ยอดเยี่ยมอีกด้วย ต้นทุนการผลิตรถยนต์ต่อคันอยู่ที่ประมาณ 35,000 ดอลลาร์ โดยส่วนประกอบหลักคือ แบตเตอรี่ (30-40%) มอเตอร์และระบบขับเคลื่อน (15-20%) และซอฟต์แวร์และอิเล็กทรอนิกส์ (10-15%) สัดส่วนที่สูงที่สุดคือแบตเตอรี่ ซึ่งเน้นย้ำถึงบทบาทสำคัญของนวัตกรรมเทคโนโลยี ด้วยการขยาย Gigafactory และเทคโนโลยีแบตเตอรี่ 4680 (ซึ่งมีต้นทุนลดลงจาก 128 ดอลลาร์/kWh เหลือ 56 ดอลลาร์/kWh หรือลดลง 56%) ทำให้ต้นทุนต่อคันลดลงอย่างต่อเนื่อง ณ ไตรมาส 3 ปี 2568 ราคาขายเฉลี่ยต่อคันของ Tesla อยู่ที่ประมาณ 43,000 ดอลลาร์ โดยมีกำไรขั้นต้นต่อคัน 7,700 ดอลลาร์ และอัตรากำไรขั้นต้นประมาณ 17% ซึ่งสูงกว่าค่าเฉลี่ยของอุตสาหกรรม (10-15%)

ในอนาคต Tesla วางแผนที่จะเพิ่มความร่วมมือในแนวดิ่ง เปิดตัวแบตเตอรี่ 4680 สี่รุ่นย่อย และโรงงานแห่งใหม่ในเม็กซิโกในปี 2569 และลดต้นทุนแบตเตอรี่เพิ่มเติม 20-30% และลดต้นทุนต่อคันให้ต่ำกว่า 25,000 ดอลลาร์ โดยลดการพึ่งพาซัพพลายเชน มาตรการเหล่านี้คาดว่าจะผลักดันอัตรากำไรขั้นต้นให้สูงกว่า 20% อำนวยความสะดวกในการเปิดตัวและการผลิตจำนวนมากของรุ่น 25,000 ดอลลาร์ เพิ่มผลกำไรเป็นสองเท่า และเสริมสร้างความได้เปรียบในตลาดที่มีการแข่งขันสูง

Source: Tesla

1.3. การวิเคราะห์สถานะทางการเงิน

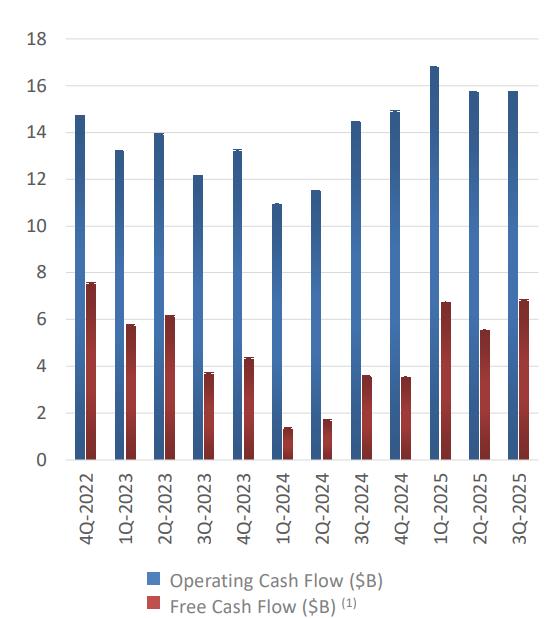

ตำแหน่งทางการตลาดของ Tesla ไม่เพียงได้รับการสนับสนุนจากเทคโนโลยีรถยนต์ไฟฟ้าที่เป็นผู้นำอุตสาหกรรมเท่านั้น แต่ยังรวมถึงเครื่องยนต์ทางการเงินที่แข็งแกร่งอีกด้วย หนี้สินของ Tesla ส่วนใหญ่เกิดจากการเช่าซื้อรถยนต์ของลูกค้าและการเช่าซื้อทางการเงินสำหรับโครงการพลังงานแสงอาทิตย์ ไม่ใช่จากหุ้นกู้หรือเงินกู้ธนาคาร หนี้สินรวมอยู่ที่ประมาณ 1.38 หมื่นล้านดอลลาร์ อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้นทรงตัวต่ำกว่า 0.2 และอัตราส่วนความสามารถในการชำระดอกเบี้ยเกือบ 14 ซึ่งแสดงให้เห็นถึงสถานะหนี้สินที่แข็งแกร่งโดยไม่มีภาระดอกเบี้ยจำนวนมาก กระแสเงินสดจากการดำเนินงานอยู่ที่ประมาณ 1.6 หมื่นล้านดอลลาร์ และกระแสเงินสดอิสระสูงถึง 7 พันล้านดอลลาร์ ซึ่งสะท้อนถึงความสามารถในการทำกำไรที่แข็งแกร่งในธุรกิจหลัก สภาพคล่องระยะสั้นที่มีอยู่ประมาณ 4.2 หมื่นล้านดอลลาร์ (รวมเงินสดและรายการเทียบเท่าเงินสด) และอัตราส่วนทุนหมุนเวียน 2.1 ซึ่งเพียงพอที่จะครอบคลุมหนี้สินระยะสั้นและสนับสนุนการลงทุนในอนาคต

เมื่อมองไปข้างหน้า ด้วยการเริ่มผลิตของโรงงานใหม่และต้นทุนแบตเตอรี่ที่ลดลง Tesla คาดว่าจะยังคงปรับปรุงโครงสร้างหนี้ และกระแสเงินสดจะแข็งแกร่งขึ้นอีก ประกอบกับอัตราส่วนหนี้สินที่ต่ำ สิ่งนี้จะช่วยให้มีความยืดหยุ่นในการลงทุนด้านการขับขี่อัตโนมัติและหุ่นยนต์ แม้จะมีความผันผวนของตลาด เงินสำรองก็เพียงพอที่จะครอบคลุมหนี้สินทั้งหมด ซึ่งเป็นการเสริมสร้างความได้เปรียบทางการเงิน

Source: Tesla

1.4. ความสามารถในการระดมทุน

ความมั่นคงทางการเงินของ Tesla (เช่น เงินสำรอง 4.2 หมื่นล้านดอลลาร์ และอัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้นน้อยกว่า 0.2) เป็นรากฐานที่แข็งแกร่ง แต่ความสามารถในการระดมทุนจะมีความสำคัญอย่างยิ่งหากบริษัทเผชิญกับวิกฤตกระแสเงินสดเนื่องจากความต้องการที่ลดลงหรือการแข่งขันที่รุนแรงขึ้น ปัจจุบัน Tesla ได้รับการจัดอันดับความน่าเชื่อถือระดับลงทุนจากหน่วยงานจัดอันดับความน่าเชื่อถือชั้นนำระดับโลก ซึ่งเป็นปัจจัยสนับสนุนที่แข็งแกร่งสำหรับการระดมทุนในตลาดทุนทั่วโลก Elon Musk ในฐานะ CEO และผู้ถือหุ้นรายใหญ่ที่สุด มีมูลค่าสุทธิ 4.1 แสนล้านดอลลาร์ และมีอิทธิพลจากผู้ติดตามมากกว่า 200 ล้านคนบนแพลตฟอร์ม X ทำให้เขาเป็น "เครื่องจักรระดมทุนระดับซูเปอร์" ก่อนหน้านี้เขาเคยใช้หุ้น Tesla เป็นหลักประกันเงินกู้ (เงินกู้ประมาณ 1.3 หมื่นล้านดอลลาร์ในปี 2566) และหากเกิดวิกฤต เขาอาจใช้หุ้นเป็นหลักประกันเพิ่มเติมหรือขายหุ้นบางส่วนเพื่อเพิ่มเงินสดให้กับ Tesla

กิจการอื่นๆ ของ Musk ยิ่งเสริมสร้างการสนับสนุนนี้: SpaceX (มูลค่า 3.5 แสนล้านดอลลาร์ โดย Musk ถือหุ้น 54%) สามารถออกหุ้นใหม่หรือให้เงินกู้เพื่ออัดฉีดเงินทุนทางอ้อมได้; xAI (ซึ่งระดมทุนได้ 6 พันล้านดอลลาร์) สามารถแบ่งปันทรัพยากรการประมวลผล AI ได้; Neuralink และ The Boring Company ก็สามารถร่วมมือกันข้ามภาคส่วนได้ โดยมูลค่ารวมกันอาจเกิน 4 แสนล้านดอลลาร์ แม้ว่า "การถ่ายเลือด" ในลักษณะนี้อาจก่อให้เกิดความขัดแย้งกับผู้ถือหุ้น แต่การผนึกกำลังระหว่างบริษัทของ Musk และการระดมทุนเชิงนวัตกรรมสามารถช่วยให้ Tesla เปลี่ยนวิกฤตให้เป็นโอกาส ซึ่งจะเสริมสร้างตำแหน่งผู้นำในอุตสาหกรรม

1.5. ระดับความอัจฉริยะ

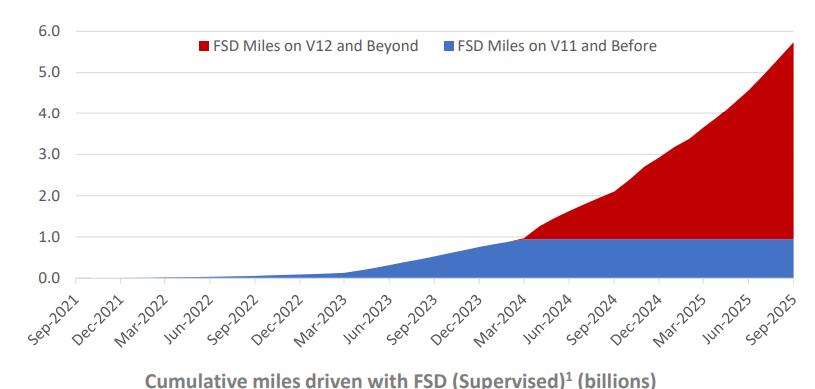

Tesla กำลังอยู่ในจุดเปลี่ยนสำคัญของการเปลี่ยนแปลงสู่ความอัจฉริยะ ซึ่งเร่งการพัฒนาจากการเป็นผู้ผลิตรถยนต์ไฟฟ้าไปสู่การเป็นผู้นำในยุค AI การก้าวกระโดดเชิงกลยุทธ์นี้ได้รับการสนับสนุนจากความแข็งแกร่งทางการเงินที่ทรงพลังและความสามารถในการระดมทุนที่ยอดเยี่ยม ซึ่งเป็นรากฐานที่มั่นคงสำหรับกลยุทธ์ระยะยาวที่ขับเคลื่อนด้วย AI ระบบนิเวศเทคโนโลยีที่มี Full Self-Driving (FSD) เป็นศูนย์กลาง กำลังปรับเปลี่ยนภูมิทัศน์การเดินทางทั่วโลก ด้วยสถาปัตยกรรมโครงข่ายประสาทเทียมแบบครบวงจร (end-to-end neural network) และการสะสมข้อมูลจากยานพาหนะจริงกว่า 15 ล้านไมล์ต่อวัน Tesla ได้ผสานรวมการรับรู้ด้วยภาพ การวางแผนการตัดสินใจ และการควบคุมการทำงาน ซึ่งนำไปสู่การพัฒนาที่ปฏิวัติวงการในการประยุกต์ใช้ AI ในโลกแห่งความเป็นจริง

1.5.1. FSD: แกนหลักของความอัจฉริยะ ก้าวกระโดดของการขับขี่อัตโนมัติที่ขับเคลื่อนด้วยโครงข่ายประสาทเทียมแบบครบวงจร

FSD คือเครื่องยนต์หลักของการเปลี่ยนผ่านสู่ความอัจฉริยะของ Tesla FSD Beta v14 ที่เปิดตัวในปี 2568 ได้นำสถาปัตยกรรมโครงข่ายประสาทเทียมแบบครบวงจรมาใช้อย่างเต็มรูปแบบ ซึ่งเป็นการทำลายการออกแบบโมดูลาร์แบบดั้งเดิมอย่างสิ้นเชิง และผสานรวมการรับรู้ การวางแผน และการควบคุมเข้ากับโมเดล AI เพียงตัวเดียว การเปลี่ยนแปลงสถาปัตยกรรมนี้ถือเป็นก้าวกระโดดที่สำคัญสำหรับระบบ จากระดับ 2 (ระบบช่วยเหลือผู้ขับขี่ที่ต้องมีการกำกับดูแล) ไปสู่ระดับ 4 (การขับขี่อัตโนมัติระดับสูงในสถานการณ์เฉพาะ) ภายในสิ้นปี 2568 ระยะทางสะสมการขับขี่ของ FSD จะเกิน 6 พันล้านไมล์ ซึ่งเป็นการสร้างชุดข้อมูลการฝึกอบรมที่ใหญ่ที่สุดและสมจริงที่สุดในโลก ข้อมูลด้านความปลอดภัยยังแสดงให้เห็นถึงความเป็นผู้นำ: อัตราการเกิดอุบัติเหตุของ Autopilot อยู่ที่เพียง 1 ครั้งต่อ 6.3 ล้านไมล์ ซึ่งต่ำกว่าอัตราการเกิดอุบัติเหตุจากการขับขี่ของมนุษย์ที่รายงานโดยสำนักงานความปลอดภัยการจราจรบนทางหลวงแห่งชาติสหรัฐฯ (NHTSA) อย่างมีนัยสำคัญ (1 ครั้งต่อ 700,000 ไมล์) คิดเป็นการปรับปรุงความปลอดภัยประมาณ 9 เท่า โมเดลแบบครบวงจรในเวอร์ชัน v14 มีความสามารถในการประมวลผลสถานการณ์แบบไดนามิกที่ซับซ้อนได้แบบเรียลไทม์ รวมถึงงานที่ยากลำบาก เช่น การเลี้ยวซ้ายโดยไม่มีการป้องกัน การหลีกทางให้กับรถฉุกเฉิน และการนำทางในเขตพื้นที่ก่อสร้าง การทดสอบเบื้องต้นแสดงให้เห็นว่าระยะทางเฉลี่ยของการแทรกแซงถึง 1,454 ไมล์ ซึ่งเป็นการปรับปรุงอย่างมีนัยสำคัญจากเวอร์ชันก่อนหน้า โดยพฤติกรรมของระบบมีความเป็นธรรมชาติมากขึ้นและใกล้เคียงกับการขับขี่ของมนุษย์ตามสัญชาตญาณ

Source: Tesla

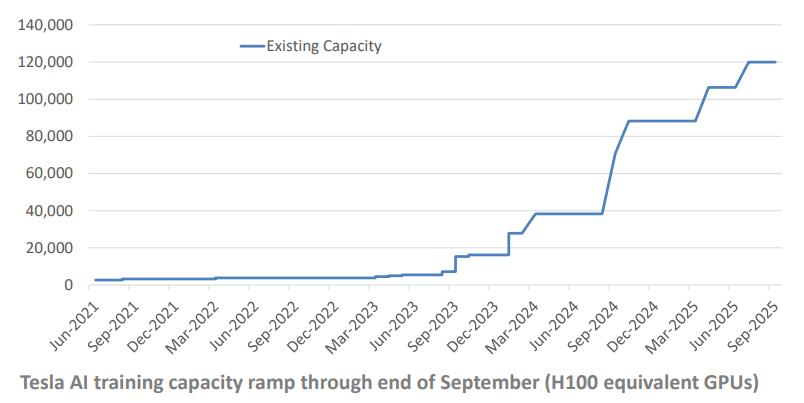

1.5.2. โครงสร้างพื้นฐาน AI: พลังการประมวลผลที่พัฒนาเองและระบบนิเวศชิปแบบปิด

ความสามารถ AI ของ Tesla สร้างขึ้นบนโครงสร้างพื้นฐานที่พัฒนาขึ้นเอง ในปี 2568 กำลังการประมวลผลสำหรับการฝึกอบรมเพิ่มขึ้น 4 เท่า ซึ่งเทียบเท่ากับการใช้งานการ์ดกราฟิก H100 ประมาณ 81,000 ใบ สำหรับการดึงสถานการณ์ที่ซับซ้อนและมีมูลค่าสูงจากวิดีโอของยานพาหนะที่วิ่งอยู่จริง 15 ล้านไมล์ต่อวัน ประสิทธิภาพการบีบอัดข้อมูลสูงถึง 20 เท่า และความแม่นยำในการรับรู้ฉากทรงตัวอยู่ที่ 97% ชิป AI5/6 ที่พัฒนาขึ้นเองช่วยเพิ่มความเร็วในการประมวลผลถึง 40 เท่า ซึ่งช่วยลดการพึ่งพาซัพพลายเออร์ภายนอกอย่างมาก และสร้างระบบนิเวศ AI แบบครบวงจรตั้งแต่การฝึกอบรมไปจนถึงการประมวลผล ความสามารถนี้ไม่เพียงแต่เร่งการพัฒนา FSD แต่ยังนำเทคโนโลยีอัจฉริยะไปประยุกต์ใช้ในกระบวนการผลิตอย่างลึกซึ้ง เช่น เพิ่มประสิทธิภาพการผลิตแบตเตอรี่ 10% ซึ่งช่วยลดต้นทุนโดยรวม และสนับสนุนการวิจัย พัฒนา และการผลิตจำนวนมากของรถยนต์รุ่นเริ่มต้นราคา 25,000 ดอลลาร์ ซึ่งเป็นการเสริมสร้างกำแพงการแข่งขันที่ครอบคลุมของ Tesla ทั้งในด้านราคา เทคโนโลยี และขนาด

Source: Tesla

1.5.3. แท็กซี่ไร้คนขับ (Robotaxi): จากการพิสูจน์ทางเทคนิคสู่การนำไปใช้เชิงพาณิชย์

ความสมบูรณ์ของเทคโนโลยี FSD ได้ส่งผลโดยตรงต่อกลยุทธ์ Robotaxi ในปี 2568 Tesla ได้เปิดตัว Cybercab ซึ่งออกแบบมาสำหรับการขับขี่อัตโนมัติโดยเฉพาะ โดยใช้สถาปัตยกรรมอัตโนมัติเต็มรูปแบบที่ไม่มีพวงมาลัยหรือแป้นเหยียบ และมีระยะการขับขี่ 300 ไมล์ ปัจจุบัน Cybercab ได้เริ่มดำเนินการเชิงพาณิชย์แบบจำกัดในบริเวณอ่าวแคลิฟอร์เนียและเมืองออสติน รัฐเท็กซัส โดยมีจำนวนยานพาหนะมากกว่า 1,000 และ 500 คันตามลำดับ ซึ่งให้บริการการเดินทางที่ปลอดภัยหลายหมื่นครั้ง โดยทั้งหมดมีผู้ควบคุมความปลอดภัยเพื่อให้มั่นใจถึงเสถียรภาพในช่วงการเปลี่ยนผ่าน เครือข่ายประสาทของ FSD v14 ได้รวมการเพิ่มประสิทธิภาพการนำทางแบบเรียลไทม์ การวางแผนเส้นทางแบบไดนามิก และกลไกการตอบสนองฉุกเฉิน ซึ่งปูทางไปสู่การดำเนินการที่ไม่มีการกำกับดูแลในอนาคต Tesla วางแผนที่จะเริ่มผลิต Cybercab จำนวนมากในช่วงครึ่งหลังของปี 2569 และขยายบริการ Robotaxi ไปยังเมืองสำคัญมากกว่า 10 เมืองภายในสิ้นปี 2568 โมเดลธุรกิจนี้คาดว่าจะสร้างรายได้ใหม่จำนวนมากให้กับบริษัท ซึ่งจะกลายเป็นเครื่องยนต์การเติบโตที่มีอัตรากำไรขั้นต้นสูงอีกตัวหนึ่งรองจากการสมัครสมาชิก FSD

2. BYD

บริษัท BYD ก่อตั้งขึ้นในปี 2538 และมีสำนักงานใหญ่ในเมืองเซินเจิ้น ประเทศจีน เป็นผู้ผลิตรถยนต์พลังงานใหม่ชั้นนำระดับโลก บริษัทดำเนินตามปรัชญา "Build Your Dreams" และมุ่งเน้นการวิจัย พัฒนา และผลิตรถยนต์พลังงานใหม่ แบตเตอรี่กำลัง และระบบจัดเก็บพลังงาน

เรื่องราวของ BYD เกือบจะเป็นภาพสะท้อนของการก้าวข้ามขีดจำกัดของอุตสาหกรรมการผลิตของจีน ในช่วงแรก บริษัทพึ่งพานโยบายอุตสาหกรรม สภาพแวดล้อมการผลิต และการสนับสนุนทั้งโดยตรงและโดยอ้อมจากภาครัฐในเซินเจิ้น ตั้งแต่เป็นโรงงานผลิตแบตเตอรี่ในปี 2538 จนติดอันดับที่ 91 ใน Fortune Global 500 ในปี 2568 บริษัทใช้เวลา 30 ปีในการก้าวกระโดดจากการเป็น OEM ไปสู่การกำหนดมาตรฐาน คุณลักษณะที่โดดเด่นที่สุดคือการรวมกิจการในแนวดิ่ง: แบตเตอรี่ มอเตอร์ ระบบควบคุมอิเล็กทรอนิกส์ และแม้แต่เซมิคอนดักเตอร์ เกือบทั้งหมดผลิตภายในองค์กร

2.1 ส่วนแบ่งตลาดและปริมาณการขาย

ในระดับส่วนแบ่งตลาด BYD มีการเคลื่อนไหวที่ก้าวร้าวอย่างยิ่ง ตั้งแต่ปี 2565 ถึง 2567 BYD แซงหน้า Tesla ในตลาดจีนเป็นครั้งแรกด้วยกลยุทธ์การกำหนดราคาที่แข็งแกร่ง กลุ่มผลิตภัณฑ์ที่หลากหลาย และช่องทางที่กว้างขวาง โดยครองตำแหน่งสูงสุดในยอดขายทั่วโลก ในช่วงครึ่งแรกของปี 2568 BYD เปิดเผยผลประกอบการที่น่าประทับใจ ด้วยยอดขายสะสม 2.146 ล้านคัน เพิ่มขึ้น 33.0% เมื่อเทียบเป็นรายปี ยังคงครองตำแหน่งแชมป์ในจีนและยอดขายรถยนต์พลังงานใหม่ทั่วโลก ในตลาดจีน ส่วนแบ่งตลาดรถยนต์พลังงานใหม่ของ BYD พุ่งขึ้นเป็นประมาณ 32%

จากมุมมองทั่วโลก ส่วนแบ่งของ BYD ในตลาดรถยนต์ไฟฟ้าอยู่ที่ประมาณ 22% ซึ่งครองตำแหน่งอันดับ 1 ของโลกอย่างมั่นคง ตลาดต่างประเทศเป็นเครื่องยนต์ใหม่ของการเติบโตของบริษัท โดยยอดขายในช่วงครึ่งปีแรกสูงถึง 470,000 คัน เพิ่มขึ้น 132% เมื่อเทียบเป็นรายปี ซึ่งเกินยอดรวมทั้งปี 2567 ไปแล้ว ในจำนวนนี้ ส่วนแบ่งตลาดในประเทศไทยอยู่ที่ 41% บราซิล 66% โคลอมเบีย 45% ซึ่งเข้ามาแทนที่ Toyota และ Volkswagen อย่างแข็งแกร่งในตลาดเกิดใหม่

การครองตลาดทั่วโลกของ BYD ไม่ได้เกิดจากรถยนต์รุ่นใดรุ่นหนึ่งที่โดดเด่น แต่มาจากกลยุทธ์ "ทะเลแห่งรถยนต์" ที่เป็นระบบ ตั้งแต่ Seagull ราคา 70,000 หยวน ไปจนถึง Yangwang ราคาล้านหยวน ตั้งแต่รถยนต์ไฮบริดเสียบปลั๊กไปจนถึงรถยนต์ไฟฟ้าบริสุทธิ์ ตั้งแต่รถซีดานไปจนถึงรถ SUV ครอบคลุมเกือบทุกกลุ่มตลาด มันได้บดขยี้คู่แข่งส่วนใหญ่ด้วยขนาดและความได้เปรียบของช่องทาง และเจาะตลาดเกิดใหม่อย่างรวดเร็ว เช่น เอเชียตะวันออกเฉียงใต้และละตินอเมริกา ด้วยราคาปานกลาง ห่วงโซ่อุปทานที่แข็งแกร่ง และความน่าเชื่อถือสูง ในด้านการเจาะตลาดระดับไฮเอนด์ แบรนด์ Yangwang เป็นหัวใจสำคัญในการยกระดับกลยุทธ์ของ BYD โดย Yangwang Auto ใช้รุ่น U8 และ U9 เพื่อท้าทาย BMW, Mercedes และ Audi โดยตรง มุ่งเป้าไปที่ตลาดล้านหยวน BYD ไม่ได้คำนึงถึงค่าใช้จ่ายในงานสำคัญๆ เช่น กองรถ Yangwang ที่ให้เกียรติโครงการสะพานฮ่องกง-จูไห่-มาเก๊า รถที่ปรับแต่ง Speed ที่เคลื่อนขบวนในเซินเจิ้น เป็นต้น แต่ในตลาดไฮเอนด์ (โดยเฉพาะยุโรป) การรับรู้แบรนด์ยังคงเป็นจุดอ่อน – ผู้บริโภคบางรายในท้องถิ่นยังไม่ทราบวิธีออกเสียง "BYD" ที่ถูกต้อง

2.2 การวิเคราะห์ต้นทุนและกำไร

ในช่วงครึ่งแรกของปี 2568 กำไรหลักของ BYD เผชิญกับแรงกดดันอย่างมาก อัตรากำไรขั้นต้นสำหรับธุรกิจรถยนต์ลดลงเหลือประมาณ 18.7% กำไรขั้นต้นต่อคันลดลงเหลือ 26,000 หยวน ในขณะที่กำไรสุทธิต่อคันอยู่ที่เพียงประมาณ 5,000 หยวน

สาเหตุหลักของการลดลงของอัตรากำไรขั้นต้นมีสามประการ: สงครามราคาที่ยืดเยื้อ การมีส่วนร่วมไม่เพียงพอจากแบรนด์ระดับไฮเอนด์ และต้นทุนการวิจัยและพัฒนาและระบบอัจฉริยะที่เพิ่มขึ้น ต้นทุนการผลิตต่อคันของบริษัทเพิ่มขึ้นเป็น 112,000 หยวน เพิ่มขึ้นประมาณ 10,000 หยวน เมื่อเทียบเป็นรายไตรมาส โดยปัจจัยสำคัญ ได้แก่ การอัปเกรดระบบขับขี่อัจฉริยะ ส่วนลดจากตัวแทนจำหน่าย และต้นทุนการบริหารจัดการส่วนเพิ่มเนื่องจากการขยายกำลังการผลิต

แม้จะมีแรงกดดันด้านกำไรในระยะสั้น แต่โมเดลที่มีกำไรต่ำแต่มีปริมาณมากนี้เป็นกลยุทธ์คลาสสิกของ BYD โดยจะยึดส่วนแบ่งตลาดผ่านการควบคุมต้นทุน โดยใช้เทคโนโลยีหลักอย่างแบตเตอรี่ Blade และ e-platform 3.0 เพื่อลดต้นทุนการผลิตลงอย่างมาก ทำให้รถยนต์ไฟฟ้าคลาส A0 สามารถผลิตได้ในราคา 90,000 หยวน ขณะที่ยังคงมีกำไรเมื่อขายในราคา 70,000 หยวน ตรรกะประสิทธิภาพสูงสุดนี้ทำให้ BYD เกือบจะไร้เทียมทานในการแข่งขันด้านราคา

ไม่เหมือนกับ Tesla ที่พึ่งพาอัตราพรีเมียมสูงและการสมัครสมาชิกซอฟต์แวร์ BYD ยึดมั่นในปรัชญาการผลิตจำนวนมากในยุคอุตสาหกรรม: เริ่มจากการยึดขนาดตลาด จากนั้นจึงดึงกำไรจากประสิทธิภาพของห่วงโซ่อุปทาน กลยุทธ์นี้อาจดูเหมือนเป็นการบีบตัวเองในระยะสั้น แต่ในระยะยาวสามารถสร้างกำแพงขนาด ซึ่งทำให้มีความสามารถในการขึ้นราคาและกำจัดคู่แข่ง อย่างไรก็ตาม โมเดล "ราคาแลกปริมาณ" ก็มีความเสี่ยงแฝงอยู่ แรงกดดันด้านกระแสเงินสดจากกำลังการผลิตที่สูง ทำให้คุณภาพกำไรของ BYD ขึ้นอยู่กับการเงินของห่วงโซ่อุปทานและการบริหารจัดการเงื่อนไขการชำระเงินมากขึ้นเรื่อยๆ มากกว่าการเติบโตของการบริโภคที่แท้จริง หากเงินอุดหนุนอุตสาหกรรมสิ้นสุดลงอย่างสมบูรณ์ หรือการขยายกำลังการผลิตมากเกินไปในอนาคต ความสามารถในการทำกำไรอาจถูกบีบจนถึงขีดสุด

2.3 การวิเคราะห์สถานะทางการเงิน

โดยผิวเผินแล้ว สถานะทางการเงินของ BYD มีความแข็งแกร่งอย่างน่าทึ่ง ณ สิ้นเดือนมิถุนายน 2568 บริษัทมีเงินสดสำรอง 1.561 แสนล้านหยวน หนี้สินรวมประมาณ 6.016 แสนล้านหยวน และอัตราส่วนหนี้สินต่อสินทรัพย์ 71.1% อัตราส่วนหนี้สินทางการเงินไม่สูงเกินไป และโครงสร้างมีความน่าสนใจมาก: หนี้สินที่มีดอกเบี้ยเพียง 4.16 หมื่นล้านหยวน คิดเป็น 6.9% โดยมีเงินสดสำรองประมาณสี่เท่าของหนี้สินที่มีดอกเบี้ย กระแสเงินสดจากการดำเนินงานก็น่าประทับใจเช่นกัน ด้วยเงินสดไหลเข้าสุทธิ 3.18 หมื่นล้านหยวนในช่วงครึ่งปีแรก เพิ่มขึ้น 124% เมื่อเทียบเป็นรายปี รวมถึงเงินสดไหลเข้า 2.32 หมื่นล้านหยวนในไตรมาสสองเพียงไตรมาสเดียว ซึ่งเพิ่มขึ้นเกือบห้าเท่า เมื่อมองเผินๆ BYD ดูเหมือนจะเป็นหนึ่งในเครื่องจักรผลิตเงินสดที่หายากในอุตสาหกรรมยานยนต์

อย่างไรก็ตาม เบื้องหลังเงินสดจำนวนมากของ BYD คือตรรกะของห่วงโซ่ทุนที่ซับซ้อน สภาพคล่องที่อุดมสมบูรณ์ส่วนหนึ่งสร้างขึ้นจากการชำระเงินล่าช้าไปยังห่วงโซ่อุปทานและการจัดหาเงินทุนด้วยตั๋วแลกเงินเพื่อการค้า ซึ่งเป็นรากฐานของความกังวลภายนอกเกี่ยวกับความเสี่ยงเชิงโครงสร้างของบริษัท เจ้าหนี้การค้าของ BYD สูงถึง 2.3669 แสนล้านหยวน คิดเป็นเกือบ 40% ของหนี้สินรวม ในช่วงไม่กี่ปีที่ผ่านมา เงื่อนไขการชำระเงินแก่ซัพพลายเออร์ได้ขยายออกไปจากเฉลี่ย 200 วันเป็น 300 วัน ซึ่งเป็นสามเท่าของ Tesla แม้ว่าบริษัทจะสัญญาในเดือนมิถุนายน 2568 ว่าจะลดระยะเวลาการชำระเงินเหลือ 60 วัน แต่การดำเนินการยังไม่สมบูรณ์ โดยยังมีตั๋วแลกเงินเพื่อการค้าจำนวนมากหมุนเวียนอยู่ในตลาด

ในช่วงครึ่งแรกของปี BYD ระดมทุนผ่านการรับรองตั๋วและตั๋วแลกเงินลดราคาได้ถึง 1.592 แสนล้านหยวน คิดเป็นประมาณ 40% ของรายได้จากการดำเนินงาน กล่าวอีกนัยหนึ่ง เกือบครึ่งหนึ่งของยอดขาย

เป็นการชำระด้วยตั๋วแลกเงินมากกว่าเงินสด โครงสร้างนี้อาจช่วยปรับปรุงกระแสเงินสดที่รายงาน แต่ก็เป็นการถ่ายโอนความเสี่ยงด้านเครดิตไปยังซัพพลายเออร์: BYD มีเงินทุนสำรองจำนวนมากในบัญชี ขณะที่บริษัทส่วนประกอบต้นน้ำต้องแบกรับแรงกดดันด้านสภาพคล่อง หากอัตราคิดลดเพิ่มขึ้นหรือสภาพแวดล้อมทางการเงินตึงตัวขึ้น โมเดลการเงินของห่วงโซ่อุปทานนี้อาจย้อนกลับมาส่งผลเสียต่อผู้ผลิตรถยนต์ได้

BYD ได้ใช้กระแสเงินสดที่แข็งแกร่งของตนเพื่อทำสงครามราคาและการขยายธุรกิจที่ไม่เหมือนใคร ในขณะที่ผู้ผลิตรถยนต์รายอื่นต้องพึ่งพาการจัดหาเงินทุน BYD สามารถทำสงครามที่ยืดเยื้อได้ด้วยเงินสดที่สร้างขึ้นเอง นี่คือกำแพงป้องกันของมัน — และเป็นดาบสองคม มันไม่ได้ปราศจากหนี้; แต่ได้ซ่อนหนี้ไว้ในห่วงโซ่อุปทานต่างหาก

2.4 ความสามารถในการระดมทุน

แตกต่างจากผู้เล่นหน้าใหม่ที่พึ่งพาเงินทุนภายนอก การระดมทุนของ BYD มีชื่อเสียงในด้านช่องทางที่หลากหลาย ต้นทุนต่ำ และโครงสร้างที่สมดุล ช่องทางหลักในการระดมทุนของบริษัทในปัจจุบันได้แก่:

· การระดมทุนจากต่างประเทศ: ในเดือนมีนาคม 2568 BYD ได้ดำเนินการเสนอขายหุ้น H แบบเร่งด่วนมูลค่า 4.35 หมื่นล้านดอลลาร์ฮ่องกง (ประมาณ 5.6 พันล้านดอลลาร์สหรัฐ) ซึ่งเป็นการรีไฟแนนซ์หุ้นที่ใหญ่ที่สุดในอุตสาหกรรมยานยนต์ทั่วโลกในรอบเกือบสิบปี โดยเงินทุนถูกนำไปใช้ในการก่อสร้างโรงงานในต่างประเทศ การวิจัยและพัฒนาอัจฉริยะ และการเสริมสภาพคล่อง การออกหุ้นครั้งนี้ดึงดูดเงินทุนระยะยาว รวมถึง Goldman Sachs, กองทุนความมั่งคั่งแห่งชาติอาบูดาบี และนักลงทุนเชิงกลยุทธ์จากตะวันออกกลาง

· หุ้นกู้และตั๋วเงินระยะสั้น: ในช่วงครึ่งแรกของปี 2568 ได้มีการออกตั๋วเงินระยะสั้นพิเศษและหุ้นกู้นวัตกรรมเทคโนโลยี เพื่อปรับปรุงโครงสร้างหนี้และลดต้นทุนการจัดหาเงินทุนโดยรวม เครื่องมือทางการเงินโดยตรงเหล่านี้ช่วยให้ BYD มีความยืดหยุ่นด้านเงินทุนสูงมากท่ามกลางความผันผวนของสภาพแวดล้อมอัตราดอกเบี้ย

· ระบบการเงินภายใน: ผ่าน BYD Auto Finance และบริษัทย่อยด้านการเช่าซื้อทางการเงินระหว่างประเทศ บริษัทได้สร้างระบบทุนหมุนเวียนภายในในส่วนของการขายรถยนต์และห่วงโซ่อุปทาน ซึ่งช่วยเพิ่มประสิทธิภาพการใช้เงินทุน

· การแปรรูปห่วงโซ่อุปทานให้เป็นแหล่งเงินทุน: การใช้ตั๋วแลกเงินเพื่อการค้าและกลไกการลดราคาเพื่อเปลี่ยนหนี้การค้าต้นน้ำให้เป็นช่องทางการจัดหาเงินทุนกึ่งทางการเงิน – นี่คือวิธีการระดมทุนที่ถูกวิพากษ์วิจารณ์และซ่อนเร้นที่สุดของ BYD

โมเดลการจัดหาเงินทุนแบบผสมผสานนี้ทำให้ BYD มีทั้งประสิทธิภาพในการใช้ประโยชน์ทางอุตสาหกรรมและสภาพคล่องสำรองที่แข็งแกร่ง BYD จึงคล้ายกับองค์กรการผลิตที่เข้าใจเรื่องการเงินอย่างลึกซึ้ง

2.5 ระดับความอัจฉริยะ

เมื่อเข้าสู่ปี 2568 การลงทุนของบริษัทในด้านความอัจฉริยะได้เพิ่มขึ้นอย่างไม่เคยมีมาก่อน: ค่าใช้จ่ายในการวิจัยและพัฒนาในช่วงครึ่งแรกของปีสูงถึง 3.088 หมื่นล้านหยวน เพิ่มขึ้น 53% เมื่อเทียบเป็นรายปี โดยมีอัตราส่วนการลงทุนสูงเป็นอันดับต้นๆ ในอุตสาหกรรมยานยนต์ ความสำเร็จทางเทคโนโลยีที่สำคัญที่สุดคือระบบขับขี่อัจฉริยะ "Eye of Heaven" ซึ่งนำฟังก์ชันการขับขี่อัจฉริยะระดับสูงลงมาสู่รถยนต์รุ่นราคา 100,000 หยวน ซึ่งเป็นการส่งเสริมการแพร่หลายของการขับขี่อัจฉริยะสำหรับทุกคนอย่างแท้จริง

แตกต่างจาก Tesla ที่มุ่งมั่นในการขับขี่อัตโนมัติด้วยการมองเห็นล้วนๆ BYD ได้เลือกเส้นทางที่มั่นคงของการรวมเซ็นเซอร์หลายตัวเข้าด้วยกัน + การเพิ่มประสิทธิภาพอัลกอริทึม ระบบ Eye of Heaven มาพร้อมกับโซลูชันการรับรู้หลายรูปแบบ รวมถึง lidar, เรดาร์คลื่นมิลลิเมตร, เรดาร์อัลตราโซนิก และกล้องความละเอียดสูง และใช้สถาปัตยกรรม Xuanji ที่พัฒนาขึ้นเองและแพลตฟอร์มชิปประมวลผลสูง DiPilot เป็นแกนหลัก เพื่อให้บรรลุการรับรู้รอบทิศทาง 360 องศาและการประมวลผลข้อมูลที่มีประสิทธิภาพ อัลกอริทึมไม่ได้มุ่งเน้นการปฏิวัติการขับขี่ไร้คนขับ แต่เน้นที่การจัดการพลังงาน การขับขี่ที่ปลอดภัย และประสิทธิภาพการเดินทาง

ณ สิ้นเดือนพฤษภาคม 2568 ยอดขายสะสมของรถยนต์ขับขี่อัจฉริยะที่ติดตั้ง Eye of Heaven เกิน 710,000 คัน สร้างข้อมูลการขับขี่มากกว่า 44 ล้านกิโลเมตรต่อวัน ซึ่งสร้างระบบการเรียนรู้ด้วยตนเองที่ใหญ่ที่สุดและมีข้อมูลมากที่สุดในบรรดาบริษัทรถยนต์พลังงานใหม่ให้กับ BYD

โดยรวมแล้ว BYD เป็นบริษัทที่เน้นวิศวกรรมโดยทั่วไป และอาจเป็นองค์กรยานยนต์ไฟฟ้าที่ปฏิบัติได้จริงมากที่สุด รถราคาถูกและผลิตจำนวนมาก เทคโนโลยีที่สอดคล้องกับตนเอง สถานะทางการเงินที่มั่นคง และการขยายตัวที่ยับยั้งชั่งใจ คือสี่คำสำคัญของบริษัท ความทะเยอทะยานของมันไม่ใช่การเล่าเรื่องนวัตกรรม แต่คือการสร้างอาณาจักรอุตสาหกรรม

3. Xiaomi

เรื่องราวการผลิตรถยนต์ของ Xiaomi เป็นตัวอย่างของตรรกะอินเทอร์เน็ตที่บุกรุกการผลิตแบบดั้งเดิม Lei Jun ผู้ก่อตั้ง ซึ่งเป็นเสมือนเทพเจ้าผู้ประกอบการที่ครอบงำอิทธิพลของแบรนด์เกือบครึ่งหนึ่ง คล้ายกับ Musk ที่มีรัศมีและผู้ติดตามเป็นของตัวเอง แต่เก่งกว่าในการสร้างพลังให้กับผลิตภัณฑ์ด้วยเรื่องเล่าส่วนตัว ตั้งแต่การคุกเข่าในงานแถลงข่าวไปจนถึงการถ่ายทอดสดการขับขี่อัตโนมัติทั่วประเทศ บุคลิกและภาพลักษณ์ของ Lei Jun แทบจะกลายเป็นแบรนด์ที่ใหญ่ที่สุดของ Xiaomi Auto ทำให้ Xiaomi มีระบบเศรษฐกิจแบบแฟนคลับที่คล้ายกับ Tesla ที่รวมบุคคลเข้ากับบริษัท นับตั้งแต่ประกาศผลิตรถยนต์อย่างเป็นทางการในปี 2564 และเปิดตัว SU7 คันแรกในปี 2567 Xiaomi Auto ก็เติบโตอย่างรวดเร็วด้วยกลยุทธ์ "การบูรณาการระบบนิเวศ + การขับเคลื่อนด้วยข้อมูล" บริษัทใช้ประโยชน์จากเทคโนโลยี ซัพพลายเชน และผลตอบแทนจากการจราจรที่สะสมมาจากระบบนิเวศโทรศัพท์, IoT และ AI เพื่อวางตำแหน่งรถยนต์ให้เป็นซูเปอร์เทอร์มินัลเคลื่อนที่ – ซึ่งเป็นจุดเชื่อมต่อถัดไปที่เชื่อมโยงผู้คน โทรศัพท์ และบ้าน

ภายในปี 2568 Xiaomi Auto ได้กลายเป็นส่วนที่น่าสนใจที่สุดของกลุ่มบริษัท: โรงงานซูโจวผลิตรถยนต์ได้ทุก 76 วินาที โรงงานปักกิ่ง Yizhuang ระยะที่ 1 มีกำลังการผลิต 320,000 คันต่อปี และระยะที่ 2 มีแผนสำหรับ 500,000 คัน แตกต่างจากผู้ผลิตรถยนต์แบบดั้งเดิมที่ก้าวหน้าอย่างมั่นคง Xiaomi ใช้ตรรกะแบบซอฟต์แวร์เพื่อขับเคลื่อนการดำเนินงานของโรงงานฮาร์ดแวร์ โดยมีความสามารถในการแข่งขันหลักอยู่ที่การทดลองผิดถูกอย่างรวดเร็วและการสะสมข้อมูล

แต่เนื่องจากแบรนด์มีความเป็นส่วนตัวสูงและกระแสโฆษณาที่สะสมอย่างรวดเร็ว Xiaomi Auto จึงเผชิญกับวิกฤตด้านประชาสัมพันธ์บางอย่าง ภายใต้ยอดขายที่เพิ่มขึ้นอย่างรวดเร็ว การควบคุมคุณภาพผลิตภัณฑ์และระบบความปลอดภัยต้องเผชิญกับแรงกดดันที่ไม่เคยมีมาก่อนในเวลาอันสั้น ในช่วงครึ่งหลังของปี 2568 ได้เกิดอุบัติเหตุที่ไม่คาดคิดและเหตุการณ์ความคิดเห็นสาธารณะหลายครั้ง โดยตลาดตั้งคำถามถึงความปลอดภัยในการผลิตรถยนต์ของ Xiaomi

3.1 ส่วนแบ่งตลาดและปริมาณการขาย

การเปิดตัว SU7 รุ่นแรกในปี 2567 ได้จุดประกายอุตสาหกรรมรถยนต์พลังงานใหม่ของจีนและกระแสสังคมทั่วประเทศอย่างรุนแรง ในเดือนแรก ยอดจองสะสมเกิน 240,000 คัน สร้างสถิติการทำยอดขาย 100,000 คันที่เร็วที่สุดในรถยนต์พลังงานใหม่ของจีน SU7 กลายเป็นสัญลักษณ์ของความทันสมัยที่สร้างขึ้นสำหรับคนหนุ่มสาว เบื้องหลังตรรกะของรถยนต์รุ่นยอดนิยมนี้คือการโจมตีตลาดแบบสายฟ้าแลบของ Xiaomi ซึ่งบรรลุผลสำเร็จผ่านประสิทธิภาพห่วงโซ่อุปทานที่ยอดเยี่ยม กลยุทธ์การตลาดทางอินเทอร์เน็ต และอัตราส่วนการกำหนดค่าต่อราคาที่โดดเด่น – การเป็นเจ้าของ Xiaomi SU7 กลายเป็นสกุลเงินทางสังคมสำหรับคนรุ่นใหม่และกลุ่มคนรักเทคโนโลยี

ในช่วงครึ่งแรกของปี 2568 รถยนต์ Xiaomi SU7 Series ส่งมอบรถยนต์ใหม่ 157,000 คัน จัดอยู่ในอันดับที่สี่ในบรรดาผู้ผลิตรถยนต์พลังงานใหม่ รองจาก Li Auto, XPeng และ Leapmotor ด้วยส่วนแบ่งตลาดประมาณ 3.5% ด้วยกระแสความนิยมที่ต่อเนื่องของ SU7 และการเปิดตัว SU7 Ultra รุ่นไฮเอนด์ ทำให้รายได้จากธุรกิจรถยนต์ใหม่ของบริษัทสูงถึง 2.06 หมื่นล้านหยวนในช่วงครึ่งแรก โดยมีราคาเฉลี่ยประมาณ 253,000 หยวน เพิ่มขึ้น 10.9% เมื่อเทียบเป็นรายปี แม้ว่าซีรีส์ YU7 SUV จะเปิดตัวในไตรมาสที่สองเท่านั้น แต่ก็มียอดจองล่วงหน้าถึง 240,000 คันในวันแรก ซึ่งเป็นการวางรากฐานสำหรับการเติบโตในครึ่งหลัง

จากมุมมองระดับภูมิภาค ยอดขายส่วนใหญ่กระจุกตัวอยู่ในบริเวณสามเหลี่ยมปากแม่น้ำแยงซีและสามเหลี่ยมปากแม่น้ำเพิร์ล โดยมีเมืองหางโจว เซี่ยงไฮ้ และเซินเจิ้นเป็นตลาดผู้บริโภคที่ใหญ่ที่สุด ซึ่งหมายความว่า Xiaomi Auto ยังไม่ได้เข้าสู่ตลาดมวลชน และฐานผู้ใช้ยังคงเป็นกลุ่มผู้บริโภคระดับกลางถึงสูงที่ภักดีต่อแบรนด์เทคโนโลยี

3.2 การวิเคราะห์ต้นทุนและกำไร

ความสำเร็จของ Xiaomi Auto อยู่ที่ความสามารถในการทำกำไรมากกว่า: ในช่วงครึ่งแรกของปี 2568 อัตรากำไรขั้นต้นสูงถึง 26.4% โดยมีกำไรขั้นต้นต่อคันประมาณ 67,000 หยวน ซึ่งสูงกว่าผู้ผลิตรถยนต์กระแสหลักอย่าง Tesla และ BYD

ผลงานที่น่าประทับใจนี้มาจากชัยชนะของกลยุทธ์ที่มุ่งเน้นสไตล์อินเทอร์เน็ต Xiaomi ทุ่มทรัพยากรทั้งหมดเพื่อสร้างรถยนต์รุ่นยอดนิยมเพียงรุ่นเดียว – SU7 – ลดต้นทุนการผลิตลงประมาณ 25% ผ่านการรวมห่วงโซ่อุปทานในแนวดิ่งและความโปร่งใสของพารามิเตอร์ฮาร์ดแวร์

อย่างไรก็ตาม อัตรากำไรขั้นต้นที่สูงนี้อาจเป็นผลตอบแทนตามช่วงเวลา: การรวมทรัพยากร การกำหนดราคาที่ค่อนข้างสูง และรุ่นไฮเอนด์ที่สนับสนุนราคาเฉลี่ย เมื่อ YU7 มีปริมาณการผลิตมากขึ้นและ Xiaomi ขยายไปสู่รถยนต์ราคาถูกลง ความสามารถในการทำกำไรก็คาดว่าจะลดลง

3.3 การวิเคราะห์สถานะทางการเงิน

ณ กลางปี 2568 Xiaomi Group มีเงินสดสำรอง 2.087 แสนล้านหยวน โดยมีอัตราส่วนหนี้สินรวมของกลุ่มประมาณ 47% ซึ่งจัดอยู่ในระดับความปลอดภัยที่สูงที่สุดในบรรดาองค์กรการผลิตเทคโนโลยีในประเทศ หนี้สินระยะยาวส่วนใหญ่กระจุกตัวอยู่ในหุ้นกู้และการเงินภาคอุตสาหกรรม ในขณะที่โครงสร้างหนี้สินสภาพคล่องระยะสั้นค่อนข้างแข็งแรง โดยส่วนใหญ่ประกอบด้วยเจ้าหนี้การค้าและการเงินห่วงโซ่อุปทาน

ที่น่าสังเกตคือ Xiaomi ได้รักษาเงินสดสุทธิให้อยู่ในระดับสูงอย่างต่อเนื่อง หลีกเลี่ยงความเสี่ยงเชิงระบบจากการใช้หนี้สินที่มากเกินไป ในช่วงครึ่งแรกของปี 2568 กระแสเงินสดสุทธิจากการดำเนินงานของ Xiaomi Group อยู่ที่ 1.82 หมื่นล้านหยวน ซึ่งมีการเติบโตเป็นสองเท่าเมื่อเทียบเป็นรายปี แม้ว่าธุรกิจยานยนต์จะยังอยู่ในช่วงเริ่มต้น โดยมีผลขาดทุนเล็กน้อย 300 ล้านหยวนในช่วงครึ่งแรก แต่ผลขาดทุนได้ลดลงอย่างมีนัยสำคัญเมื่อเทียบกับสิ้นปี 2567 และครอบคลุมได้ทั้งหมดด้วยกระแสเงินสดที่เป็นบวกจากธุรกิจเครื่องใช้ไฟฟ้าสำหรับผู้บริโภค, IoT และอินเทอร์เน็ต

3.4 ความสามารถในการระดมทุน

กลยุทธ์ด้านทุนของ Xiaomi โดยพื้นฐานแล้วคือ "การสร้างกระแสเงินสดได้เอง + การผนึกกำลังทางอุตสาหกรรม" ในด้านหนึ่ง ด้วยกระแสเงินสดอิสระที่แข็งแกร่ง ธุรกิจหลักของโทรศัพท์มือถือ, IoT และอินเทอร์เน็ตยังคงส่งเงินสดไปยังธุรกิจยานยนต์อย่างต่อเนื่อง สร้างกลไกการสนับสนุนเงินทุนภายใน ในอีกด้านหนึ่ง Xiaomi ร่วมลงทุนอย่างแข็งขันกับยักษ์ใหญ่ต้นน้ำและปลายน้ำ เช่น CATL และ BOE ในส่วนประกอบหลักของยานยนต์และโครงการระบบนิเวศ สร้างหน่วยลงทุนร่วมที่เชื่อมโยงห่วงโซ่อุปทานพร้อมกับแบ่งปันความเสี่ยงในช่วงแรก

ในด้านการระดมทุนจากต่างประเทศ บริษัทวางแผนที่จะออกหุ้นกู้พลังงานใหม่พิเศษในตลาดหลักทรัพย์ฮ่องกง

และดึงดูดเงินทุนเชิงกลยุทธ์ระยะยาวผ่านกองทุนอุตสาหกรรมระหว่างประเทศ การวางแผนนี้ช่วยให้ Xiaomi มีความยืดหยุ่นทางการเงินที่เพียงพอแม้ในช่วงที่ยังขาดทุนและมีการลงทุนด้านการวิจัยและพัฒนาสูงในช่วงแรก โดยไม่ต้องพึ่งพาการใช้หนี้ภายนอกที่มีความเสี่ยงสูงบ่อยครั้ง ดังที่ Lei Jun กล่าวไว้ว่า การสร้างรถยนต์นั้นอาศัยโทรศัพท์ – ความมั่นใจในวงจรโครงการของ Xiaomi มาจากกระแสเงินสดของกลุ่มและความสามารถในการดำเนินงานด้านเงินทุนที่เป็นอิสระ ซึ่งเป็นความแตกต่างที่สำคัญที่สุดจากผู้เล่นหน้าใหม่และผู้ผลิตรถยนต์แบบดั้งเดิม

3.5 ระดับความอัจฉริยะ

เมื่อเทียบกับการสร้างรถยนต์แล้ว Xiaomi เหมือนกับการสร้างระบบนิเวศที่เชื่อมต่อกันมากกว่า ในปี 2568 การลงทุนด้านการวิจัยและพัฒนาในธุรกิจยานยนต์และ AI สูงถึง 1.2 หมื่นล้านหยวน คิดเป็นสัดส่วนมากกว่า 22% โดยมีการบูรณาการโมเดล AI ขนาดใหญ่และชิปควบคุม HyperEngine ที่พัฒนาขึ้นเองเข้ากับระบบขับขี่อัจฉริยะอย่างเต็มรูปแบบ

โซลูชันการขับขี่อัจฉริยะของ Xiaomi ใช้ lidar + การรับรู้แบบหลายรูปแบบที่ผสานรวมกัน โดยมีข้อได้เปรียบอยู่ที่การรวบรวมข้อมูลผู้ใช้ผ่าน AI คลาวด์เพื่อบรรลุพฤติกรรมการขับขี่ที่พัฒนาอย่างต่อเนื่อง แตกต่างจาก Tesla ที่เน้นการเรียนรู้แบบ end-side กลยุทธ์การขับขี่อัจฉริยะของ Xiaomi คล้ายกับ MIUI ของโทรศัพท์: การอัปเดต OTA ที่รวดเร็ว การป้อนกลับข้อมูลที่คล่องตัว และการเพิ่มประสิทธิภาพประสบการณ์อย่างต่อเนื่อง การขับขี่อัจฉริยะไม่ใช่แค่คุณสมบัติเท่านั้น แต่ยังเป็นบริการอัลกอริทึมที่พัฒนาอย่างไม่หยุดนิ่ง ในขณะเดียวกัน SU7 ยังเชื่อมต่อกับระบบ Xiaomi HyperOS ได้อย่างราบรื่น ผสาน "คน-รถ-บ้าน" เข้าสู่ระบบนิเวศที่เป็นหนึ่งเดียวกัน การออกแบบนี้ไม่เพียงสะท้อนความคิดเชิงระบบของ Xiaomi แต่ยังเสริมสร้างเรื่องราวทางการตลาด: ความอัจฉริยะคือวิถีชีวิต

แก่นแท้ของ Xiaomi Auto คือการฉีดความเร็วของอินเทอร์เน็ตเข้าสู่ตรรกะของการผลิต ไม่ได้ภาคภูมิใจในวิศวกรรมที่ยอดเยี่ยม แต่ใช้ความคิดของผู้ใช้และการป้อนกลับข้อมูลเป็นอาวุธ

4. NIO

บริษัท NIO Inc. ก่อตั้งโดย William Li ในปี 2557 และเป็นหนึ่งในบริษัทรถยนต์ไฟฟ้าชั้นนำของจีน เส้นทางการพัฒนาของ NIO คล้ายกับ Tesla อย่างมาก โดยรถยนต์คันแรกของบริษัทเป็นซูเปอร์คาร์ William ได้เชิญประธานของ Maserati มาช่วยสร้างซูเปอร์คาร์คันแรกของ NIO คือ EP9 และยังได้ก่อตั้งทีมแข่ง Formula E โดยคว้าแชมป์นักขับในปีแรก อย่างไรก็ตาม แม้ว่าจะมีป้ายราคาสูงถึง 1.2 ล้านดอลลาร์สหรัฐฯ ต่อคัน แต่ EP9 ก็มียอดขายเพียง 6 คันเท่านั้น แม้ว่า EP9 จะไม่ได้ออกแบบมาสำหรับผู้บริโภคทั่วไป แต่ก็ช่วยยกระดับการรับรู้แบรนด์ของ NIO ได้อย่างมาก

นับตั้งแต่ก่อตั้ง NIO ได้มุ่งเน้นไปที่ตลาดรถ SUV ระดับไฮเอนด์ที่มีราคาเริ่มต้นตั้งแต่ 400,000 หยวน แข่งขันโดยตรงกับรุ่นระดับกลางถึงไฮเอนด์จากแบรนด์หรูอย่าง BMW, Benz และ Audi (BBA) นอกเหนือจากการขายรถยนต์แล้ว Li Bin ยังได้ก่อตั้ง NIO House 176 แห่ง ซึ่งคล้ายกับ Hong Kong Jockey Club ซึ่งบ่งบอกถึงความทะเยอทะยานของ NIO ในการสร้างชุมชนผู้มีฐานะร่ำรวยที่รวมการเป็นเจ้าของรถยนต์เข้ากับแอปพลิเคชันและบริการ

4.1 ส่วนแบ่งตลาดและปริมาณการขาย

ข้อมูลยอดขายแสดงให้เห็นว่า ในช่วงครึ่งแรกของปี 2568 ยอดส่งมอบสะสมของ NIO มีจำนวน 114,150 คัน เพิ่มขึ้น 30.6% เมื่อเทียบเป็นรายปี ในไตรมาสที่ 2 เพียงไตรมาสเดียว ยอดส่งมอบพุ่งสูงขึ้นเป็น 72,056 คัน ซึ่งทำสถิติเติบโตรายไตรมาสที่น่าทึ่งถึง 71.2% แสดงให้เห็นถึงแรงผลักดันการฟื้นตัวที่แข็งแกร่ง

ตั้งแต่ปี 2565 เป็นต้นมา NIO เผชิญกับความท้าทายต่างๆ แต่ยอดส่งมอบรถยนต์ประจำปีก็เพิ่มขึ้นอย่างต่อเนื่อง – จาก 122,000 คันในปี 2565 เป็น 114,000 คันในครึ่งแรกของปี 2568 บริษัทยังได้ประกาศเป้าหมายการส่งมอบในไตรมาส 3 ปี 2568 ที่ 87,000 คัน การเติบโตนี้เป็นผลมาจากกลยุทธ์หลายแบรนด์ โดยมีส่วนสนับสนุนจากแบรนด์ NIO, แบรนด์ ONVO และแบรนด์ FIREFLY

ในส่วนแบ่งตลาด แม้จะมีการเติบโตอย่างต่อเนื่องทุกปี แต่ NIO มีส่วนแบ่งตลาดในจีนเพียงประมาณ 1.6% เท่านั้น สาเหตุหลักมาจากกลยุทธ์การกำหนดราคาที่มุ่งเน้นผู้บริโภคที่มีรายได้สูงและรถ SUV ระดับไฮเอนด์

4.2 การวิเคราะห์ต้นทุนและกำไร

นอกเหนือจากปริมาณการส่งมอบแล้ว อัตรากำไรขั้นต้นยังเป็นตัวชี้วัดหลักที่ตลาดจับตามองอย่างใกล้ชิด เนื่องจากสะท้อนถึงประสิทธิภาพการดำเนินงานและประสิทธิผลเชิงกลยุทธ์ของบริษัท

ตามรายงานทางการเงินของ NIO ในช่วงห้าปีที่ผ่านมา อัตรากำไรขั้นต้นของบริษัทได้แสดงให้เห็นถึงแนวโน้มลดลงแล้วกลับมาเพิ่มขึ้น และขณะนี้อยู่ในช่วงฟื้นตัว โดยเกิน 9% ในช่วงครึ่งแรกของปี 2568 บริษัทยังคงดำเนินมาตรการลดต้นทุนและปรับกลยุทธ์ผลิตภัณฑ์เพื่อมุ่งเน้นไปที่รถ SUV รุ่นที่มีอัตรากำไรสูง เช่น ES8 และ L90 โดยหวังที่จะเพิ่มความสามารถในการทำกำไรให้ดียิ่งขึ้น เป้าหมายที่ Li เคยตั้งไว้ว่าจะทำกำไรได้ในไตรมาส 4 ปี 2568 กำหนดให้รถยนต์มีอัตรากำไรขั้นต้นเกิน 17% และมียอดส่งมอบรายเดือนเกิน 70,000 คัน ปัจจุบันตัวเลขการส่งมอบดูเหมือนจะได้รับการยืนยันแล้ว แต่อัตรากำไรขั้นต้นยังคงเป็นข้อกังวลอย่างมาก โดยเฉพาะอย่างยิ่ง แบรนด์ย่อยสองแบรนด์ ONVO และ FIREFLY ที่มุ่งเป้าไปที่ตลาดราคาที่เข้าถึงได้ง่ายขึ้น มีอัตรากำไรขั้นต้นต่ำกว่าแบรนด์หลักของ NIO อย่างมีนัยสำคัญ ซึ่งอาจฉุดรั้งระดับความสามารถในการทำกำไรโดยรวมในระยะสั้น

4.3 การวิเคราะห์สถานะทางการเงิน

ณ ครึ่งปีแรก 2568 NIO มีเงินสดและรายการเทียบเท่าเงินสด 7.1 พันล้านหยวน ซึ่งลดลงอย่างมากในช่วงสองปีที่ผ่านมา เงินกู้ระยะสั้นที่มีดอกเบี้ยของบริษัทยังคงมีแนวโน้มสูงขึ้น แม้จะไม่มีความเสี่ยงด้านสภาพคล่องในทันที แต่อัตราส่วนหนี้สินต่อทุนก็สูงที่สุดในอุตสาหกรรมยานยนต์ ซึ่งบ่งชี้ถึงความเสี่ยงที่สำคัญในอนาคตที่ขึ้นอยู่กับความสามารถของบริษัทหรือ Li Bin ในการระดมทุนเพื่อสนับสนุนการดำเนินงานอย่างต่อเนื่อง

ในฐานะหนึ่งในผู้ผลิตรถยนต์หน้าใหม่ที่ใช้เงินสดมากที่สุด NIO มีกระแสเงินสดจากการดำเนินงานเป็นลบในช่วงไม่กี่ปีที่ผ่านมา

แม้ว่า NIO จะมีเงินสดสำรองเพียงพอสำหรับการดำเนินงานระยะสั้น แต่การขาดทุนจากการดำเนินงานอย่างต่อเนื่องและโครงสร้างหนี้ที่สูงแสดงให้เห็นถึงการพึ่งพาเงินทุนภายนอกอย่างมาก การขาดข้อมูลกระแสเงินสดจากการดำเนินงานทำให้การประเมินความสามารถในการ "พึ่งพาตนเองทางการเงิน" ของธุรกิจหลักทำได้ยากสำหรับภายนอก

4.4 ความสามารถในการระดมทุน

แม้จะเผชิญกับความท้าทายด้านความสามารถในการทำกำไร แต่ NIO ยังคงแสดงให้เห็นถึงความสามารถในการระดมทุนที่แข็งแกร่งในตลาดทุน โดยได้รับการสนับสนุนจากกองทุนความมั่งคั่งแห่งชาติ รัฐบาลท้องถิ่นของจีน และบริษัทและนักลงทุนที่มีชื่อเสียง เช่น Xiaomi, Li Auto และ CATL ซึ่งสะท้อนให้เห็นถึงความเชื่อมั่นจากตลาดทุนในวิสัยทัศน์ทางเทคโนโลยีระยะยาว มูลค่าแบรนด์ และศักยภาพทางการตลาดของ NIO

นอกเหนือจากการระดมทุนจากหุ้นแล้ว NIO ยังพึ่งพาการระดมทุนจากหนี้สินอีกด้วย รายงานทางการเงินระบุถึงกระแสเงินสดจากการดำเนินงาน การระดมทุนจากหุ้น และความสามารถในการกู้ยืม ควบคู่ไปกับข้อตกลงเงินกู้ที่จัดตั้งขึ้นกับธนาคารหลายแห่งในประเทศจีน บริษัทยังได้วางแผนที่จะออกหุ้นกู้แปลงสภาพเพื่อเสริมเงินทุนของตน

4.5 ระดับความอัจฉริยะ

ระบบขับขี่อัตโนมัติของ NIO ที่เรียกว่า NAD (NIO Autonomous Driving) มุ่งเป้าไปที่การขับขี่อัตโนมัติระดับ L4 ในระยะยาว อย่างไรก็ตาม ปัจจุบันถือว่าอยู่ในระดับ L2+ ซึ่งจัดว่าเป็นระบบช่วยเหลือผู้ขับขี่ขั้นสูง

4.6 ข้อได้เปรียบและความเสี่ยงเฉพาะตัว

โมเดลการสลับแบตเตอรี่และเครือข่ายบริการพลังงานถือเป็นจุดแข็งที่โดดเด่นที่สุดของ NIO ซึ่งยากที่คู่แข่งจะเลียนแบบได้อย่างรวดเร็ว อย่างไรก็ตาม มันก็เป็นดาบสองคมเช่นกัน เนื่องจากสถานีสลับแบตเตอรี่แต่ละแห่งมีค่าใช้จ่ายประมาณ 1.5 ล้านหยวน ซึ่งส่งผลกระทบต่อสถานะทางการเงินของ NIO หากยอดขายไม่สามารถรักษาระดับการเติบโตได้

ด้วยช่องทางนวัตกรรมอย่าง NIO House และแอปพลิเคชัน NIO บริษัทได้สร้างโมเดลการดำเนินงานผู้ใช้ที่มีส่วนร่วมสูง กิจกรรมของชุมชนและความภักดีต่อแบรนด์ที่หาได้ยากในอุตสาหกรรมยานยนต์ได้สร้างผลกระทบจากการบอกต่อและการยึดมั่นในแบรนด์อย่างมีนัยสำคัญ โดยตำแหน่ง "เน้นผู้ใช้เป็นศูนย์กลาง" นี้เป็นพลังซอฟต์พาวเวอร์หลัก

ท้ายที่สุด การขายรถยนต์เป็นสิ่งสำคัญที่สุดสำหรับการอยู่รอด บริการระดับพรีเมียมของ NIO ขึ้นอยู่กับการที่ลูกค้าผู้มีฐานะร่ำรวยจะจ่ายเบี้ยประกันภัยสำหรับรถยนต์รุ่นไฮเอนด์ เพื่อที่จะขายรถยนต์ได้มากขึ้น ราคาผลิตภัณฑ์ในอนาคตจะลดลงสู่ระดับที่ต่ำลง ซึ่งจะลดอัตรากำไรต่อคัน การเพิ่มขึ้นของจำนวนผู้ใช้บริการอาจสร้างภาระให้กับทีมบริการและค่าใช้จ่ายที่มีอยู่ ซึ่งอาจทำให้ลูกค้าผู้มีฐานะร่ำรวยที่เคยจ่ายเบี้ยประกันภัยสำหรับรถยนต์ราคาแพงกว่ารู้สึกไม่พอใจ

5. Li Auto

Li Auto ก่อตั้งขึ้นในปี 2558 โดย Li Xiang ผู้ประกอบการที่มีพรสวรรค์ ซึ่งประสบความสำเร็จและมีอิสรภาพทางการเงินก่อนที่จะก่อตั้งแบรนด์ Li ธุรกิจก่อนหน้านี้ของเขา ได้แก่ เว็บไซต์ชื่อดังสองแห่งคือ “Paopao” และ “Autohome” ซึ่งทั้งสองแห่งอยู่ในอุตสาหกรรมยานยนต์ ทำให้ได้รับประสบการณ์อันล้ำค่าในการสร้างยานพาหนะ กล่าวได้ว่า ในบรรดาแบรนด์พลังงานใหม่ Li Xiang เป็นผู้ที่มีความรู้เกี่ยวกับรถยนต์มากที่สุด

ในปี 2561 Li Auto ได้เปิดตัวรถยนต์ไฟฟ้าคันแรกคือ Li ONE ซึ่งออกแบบมาให้เป็น "รถยนต์ไฟฟ้าอัจฉริยะที่ไร้ความกังวลเรื่องระยะทาง" โดยใช้ระบบไฟฟ้าแบบขยายระยะทางเพื่อบรรเทาความกังวลเรื่องระยะทางที่พบบ่อยในรถยนต์ไฟฟ้าบริสุทธิ์ Li เป็นผู้ผลิตรถยนต์หน้าใหม่เพียงรายเดียวที่ให้ความสำคัญกับการสร้างรถยนต์ไฮบริดแบบขยายระยะทางก่อนรถยนต์ไฟฟ้าบริสุทธิ์

5.1 ส่วนแบ่งตลาดและปริมาณการขาย

หลังจากเปิดตัว Li ONE รถยนต์รุ่นนี้ได้ช่วยให้แบรนด์ครองแชมป์ยอดขายรถ SUV ขนาดกลางและขนาดใหญ่ในจีนเป็นเวลา 15 เดือนติดต่อกัน โดยมียอดขายสะสมเกิน 210,000 คันในสองปี ซึ่งยืนยันว่ากลยุทธ์ของรถไฮบริดแบบขยายระยะทางเป็นเทคโนโลยีที่เปลี่ยนผ่านนั้นถูกต้อง นี่เป็นการเริ่มต้นของกลุ่มผลิตภัณฑ์สำคัญสำหรับ Li ที่รู้จักกันในชื่อ L series ซึ่งนำพาบริษัทเข้าสู่ช่วงการเติบโตอย่างรวดเร็ว ในปี 2565 Li ได้เปิดตัวรถ SUV เรือธงที่เน้นครอบครัวคือ Li L9 ซึ่งมุ่งเป้าไปที่รถยนต์ครอบครัวระดับไฮเอนด์ ด้วยแรงบันดาลใจจากตุ๊กตาแม่ลูกดกของรัสเซีย Li ยังได้แนะนำรุ่น L8, L7 และ L6 อีกด้วย

ตั้งแต่ปี 2565 เป็นต้นมา ยอดขายและการส่งมอบของ Li เพิ่มขึ้นอย่างรวดเร็วจาก 130,000 คันเป็น 370,000 คัน กลายเป็นแบรนด์พลังงานใหม่แรกที่มียอดส่งมอบประจำปีเกิน 500,000 คัน

ด้วยเทคโนโลยีแบบขยายระยะทางและความชัดเจนในการวางตำแหน่งผู้ใช้ ทำให้ Li Auto รักษาตำแหน่งผู้นำในกลุ่มรถ SUV ของจีนที่มีราคาตั้งแต่ 200,000 หยวนขึ้นไป ข้อมูลล่าสุดเปิดเผยว่า ตั้งแต่เดือนมกราคมถึงกรกฎาคม 2568 ในตลาดรถ SUV ราคา 200,000 หยวนขึ้นไป Li Auto อยู่ในอันดับต้นๆ ด้วยยอดขายสะสมเกือบ 230,000 คัน ครองส่วนแบ่งตลาด 12.31% แซงหน้าแบรนด์หรูแบบดั้งเดิมอย่าง BMW, Benz และ Audi และแม้แต่ Tesla

5.2 การวิเคราะห์ต้นทุนและกำไร

ความได้เปรียบทางเทคโนโลยีที่เป็นเอกลักษณ์ของ Li Auto และกลุ่มผลิตภัณฑ์ที่ค่อนข้าง "มุ่งเน้น" ประกอบกับการที่ Li Xiang มุ่งมั่นอย่างเข้มงวดในการเพิ่มประสิทธิภาพต้นทุนการดำเนินงาน ทำให้บริษัทสามารถรักษาอัตรากำไรขั้นต้นที่สูงอย่างต่อเนื่อง ซึ่งเกิน 21% ตลอดสามปีที่ผ่านมา และสูงกว่า Tesla ความมุ่งมั่นของ Li ในการควบคุมต้นทุนอย่างเข้มงวดไม่ได้ขัดขวางการลงทุนอย่างมีนัยสำคัญในการวิจัยและพัฒนา แนวทางนี้สะท้อนให้เห็นถึงการมุ่งเน้นเชิงกลยุทธ์ในความก้าวหน้าที่มั่นคง Li เชื่อเสมอในการใช้เงินอย่างชาญฉลาด

ตลอดปีที่ผ่านมา Li ได้เพิ่มเงินทุนอย่างมีนัยสำคัญ ด้วยความตระหนักถึงความจำเป็นในการเปลี่ยนผ่านจากรถยนต์แบบขยายระยะทางไปสู่รถยนต์ไฟฟ้าบริสุทธิ์ Li Auto ได้สร้างสถานีชาร์จในจีนมากกว่าที่ Tesla มีอยู่ในปัจจุบัน เพื่อปูทางสำหรับการขายรถยนต์ไฟฟ้าบริสุทธิ์ ในขณะเดียวกัน แบรนด์ยังได้เพิ่มการลงทุนใน AI รวมถึงการพัฒนารูปแบบภาษาขนาดใหญ่และผู้ช่วยอัจฉริยะในรถยนต์ รวมถึงเพื่อนร่วมชั้นของ Li Xiang ควบคู่ไปกับการลงทุนสูงในเทคโนโลยีขับขี่อัตโนมัติ

ภายในครึ่งหลังของปี 2568 Li Auto วางแผนที่จะเปิดตัวรถยนต์ไฟฟ้าบริสุทธิ์รุ่น i8 และ i6 ซึ่งแตกต่างจาก L series รุ่น i6 มุ่งเป้าไปที่กลุ่มประชากรอายุน้อยและครอบครัวที่ไม่มีบุตร โดยมีราคาต่ำกว่า 250,000 หยวน ซึ่งเป็นกลุ่มตลาดที่มีการแข่งขันสูงที่สุด โดยต้องเผชิญกับคู่แข่งอย่าง Tesla Model Y และ Xiaomi Yu7 อย่างไรก็ตาม เนื่องจากกลยุทธ์ที่ aggressive ของ Li Auto และความเจ็บปวดจากการเติบโตในช่วงเปลี่ยนผ่านของแบรนด์ในปีนี้ ทำให้ต้นทุนเพิ่มขึ้นอย่างรวดเร็ว และอัตรากำไรขั้นต้นสำหรับรถยนต์ไฟฟ้าใหม่มีแนวโน้มที่จะลดลงอย่างมีนัยสำคัญต่ำกว่าเกณฑ์ 20% ที่บริษัทรักษาไว้

5.3 การวิเคราะห์สถานะทางการเงิน

ในอดีต สถานการณ์กระแสเงินสดของ Li Auto จัดอยู่ในกลุ่มที่มั่นคงที่สุดในภาคยานยนต์ โดยได้รับการสนับสนุนจากปริมาณการขายที่แข็งแกร่งและกำไรขั้นต้น ควบคู่ไปกับต้นทุนการผลิตที่ต่ำ แม้ว่าเงินสดสำรองประมาณ 5 หมื่นล้านหยวนจะลดลงจากสองปีก่อนหน้า (เนื่องจากการลงทุนในการวิจัยและพัฒนารถยนต์ใหม่) แต่ก็ยังคงอยู่ในระดับที่ดี ภายในไตรมาสแรกของปี 2568 กระแสเงินสดอิสระบันทึกเป็นลบ 2.5 พันล้านหยวน ขยายเป็นลบ 3.8 พันล้านหยวนในไตรมาสที่สอง กระแสเงินสดอิสระที่เป็นลบอย่างต่อเนื่องบ่งชี้ว่าบริษัทอยู่ในช่วงการขยายตัวอย่างรวดเร็ว โดยมีการลงทุนอย่างหนักในกำลังการผลิตและการวิจัยและพัฒนาเทคโนโลยี อย่างไรก็ตาม เมื่อพิจารณาถึงความสามารถในการจัดหาเงินทุนที่แข็งแกร่งและเงินสดสำรอง Li Auto ไม่น่าจะเผชิญกับวิกฤตสภาพคล่องในระยะสั้น

ในแง่ของโครงสร้างหนี้ บริษัทส่วนใหญ่มีหนี้สินหมุนเวียน แต่แรงกดดันในการชำระคืนยังคงจัดการได้ หนี้สินหมุนเวียนรวม 7.123 หมื่นล้านหยวน คิดเป็น 81.3% ของหนี้สินรวม ซึ่งส่วนใหญ่ประกอบด้วยเจ้าหนี้การค้าและเงินกู้ระยะสั้น ที่สำคัญคือ บริษัทมีโครงสร้างหนี้ที่ค่อนข้างแข็งแรง โดยมีสัดส่วนหนี้สินที่มีดอกเบี้ยต่ำ โดยส่วนใหญ่พึ่งพาหนี้สินจากการดำเนินงานเพื่อรักษาสภาพคล่อง

5.4 ความสามารถในการระดมทุน

ตั้งแต่ปี 2566 Li Auto ไม่ได้ทำการระดมทุนจากหุ้นขนาดใหญ่ โดยเงินทุนส่วนใหญ่มาจากกระแสเงินสดจากการดำเนินงาน ซึ่งเป็นจุดเปลี่ยนจากการ "พึ่งพาเงินทุนภายนอก" ไปสู่ความมั่นคงทางการเงินแบบ "พึ่งพาตนเอง"

นอกจากนี้ บริษัทยังจดทะเบียนในตลาดหลักทรัพย์ทั้งสหรัฐฯ และฮ่องกง ทำให้มั่นใจได้ถึงการเข้าถึงแหล่งเงินทุนที่ราบรื่น บริษัทมีวงเงินสินเชื่อธนาคารจำนวนมากและได้ออกหุ้นกู้สำเร็จ ซึ่งแสดงให้เห็นถึงความไว้วางใจที่แข็งแกร่งจากสถาบันการเงินต่างๆ แม้ในสภาวะตลาดที่ไม่เอื้ออำนวย บริษัทก็ยังสามารถระดมทุนที่จำเป็นได้

5.5 ระดับความอัจฉริยะ

Li Auto ให้ความสำคัญอย่างมากกับความอัจฉริยะในรถยนต์และการขับขี่อัตโนมัติ โดยลงทุนอย่างต่อเนื่องในการวิจัยและพัฒนา บริษัทดำเนินแนวทางพัฒนาเองทั้งหมด โดยบริหารจัดการตั้งแต่การรับรู้ การคาดการณ์ การวางแผน และการควบคุม ที่น่าสังเกตคือ บริษัทเป็นผู้นำในอุตสาหกรรมด้านการประยุกต์ใช้โมเดล AI ขนาดใหญ่ โดยโมเดล VLA (Vision Language Action) สำหรับคนขับที่จะมาถึงในปี 2568 เป็นความสำเร็จล่าสุดของ Li Auto ในด้าน AI โมเดลนี้ช่วยเพิ่มประสบการณ์ผู้ใช้ในหกมิติหลัก ได้แก่ "การเลือกเส้นทางที่ถูกต้อง การรักษาความแม่นยำของความเร็ว ความสะดวกสบาย ความปลอดภัย ความสามารถในการสื่อสาร และประสิทธิภาพ" โดยมีคุณสมบัติการจดจำความเร็วที่ช่วยให้สามารถจดจำความชอบของผู้ใช้บนเส้นทางเฉพาะได้ ผลสำรวจระบุว่า เจ้าของรถยนต์จำนวนมากขึ้นเลือกที่จะให้ VLA เข้าควบคุมการขับขี่ โดยเวลาการใช้งานการขับขี่อัตโนมัติเกินเวลาการขับขี่ด้วยตนเองของพวกเขา

6. XPeng Motors

XPeng Motors ก่อตั้งโดย He Xiaopeng, Xia Heng และ He Tao ในปี 2557 โดยมีสำนักงานใหญ่ในกว่างโจว ตั้งแต่เริ่มต้น XPeng ได้กำหนดเป้าหมายไปที่ผู้บริโภคกลุ่มคนหนุ่มสาวในเมืองชั้นนำ โดยเน้นกลยุทธ์ที่ผสมผสานความอัจฉริยะเข้ากับความคุ้มค่า

เส้นทางการพัฒนาของบริษัทมีลักษณะเฉพาะด้วยแนวคิด "การทำซ้ำอย่างรวดเร็ว + การนำเทคโนโลยีไปใช้" ในปี 2560 บริษัทได้ผลิตรถยนต์ชุดแรก โดยมีรุ่น G3 ส่งมอบในปี 2561 ทำให้เป็นหนึ่งในผู้ผลิตรถยนต์บนอินเทอร์เน็ตรายแรกๆ ที่สามารถผลิตจำนวนมากได้ ด้วยรุ่น G3 และ P7 XPeng ได้สร้างการรับรู้ในตลาดอย่างรวดเร็วสำหรับคุณสมบัติการขับขี่อัจฉริยะ ซึ่งกลายเป็นจุดเด่นที่สำคัญในการแข่งขันในช่วงแรก

6.1 ส่วนแบ่งตลาดและปริมาณการขาย

ในช่วงครึ่งแรกของปี 2568 XPeng Motors ประสบกับการเติบโตอย่างก้าวกระโดด ด้วยยอดส่งมอบสะสมถึง 198,000 คัน คิดเป็นการเพิ่มขึ้นอย่างน่าทึ่งถึง 245.3% เมื่อเทียบเป็นรายปี ซึ่งสูงกว่าค่าเฉลี่ยของอุตสาหกรรมอย่างมาก ในไตรมาสแรก มีการส่งมอบ 94,000 คัน – เพิ่มขึ้น 331% เมื่อเทียบเป็นรายปี – ครองตำแหน่งยอดขายสูงสุดในบรรดาผู้ผลิตรถยนต์พลังงานใหม่ ในไตรมาสที่ 2 ยอดส่งมอบเพิ่มขึ้นเป็น 104,000 คัน สะท้อนถึงการเติบโตรายไตรมาสที่แข็งแกร่ง 10.6%

การเพิ่มขึ้นอย่างรวดเร็วของยอดส่งมอบและรายได้ส่วนใหญ่เป็นผลมาจากผลิตภัณฑ์ยอดนิยมสองรุ่นล่าสุดของบริษัท: XPeng Mona M03 และ P7+ รุ่นแรกมีราคาเฉลี่ย 120,000 หยวน ในฐานะรุ่นเริ่มต้น มาพร้อมกับระบบขับขี่ขั้นสูงที่พัฒนาโดย XPeng เอง – Turing AI ซึ่งขับเคลื่อนด้วยชิปคู่ Orin-X ที่เพิ่มพลังการประมวลผลเป็น 508 TOPS ปรับปรุงการรวมการรับรู้ การตัดสินใจ และการควบคุม ทำให้ประสบการณ์การขับขี่ดียิ่งขึ้น

การผสมผสานระหว่างความคุ้มค่าที่ยอดเยี่ยมและเทคโนโลยีอัจฉริยะที่ล้ำสมัย ทำให้ Mona M03 มียอดส่งมอบสะสมมากกว่า 100,000 คันภายในแปดเดือนนับจากการเปิดตัว รุ่น P7+ ซึ่งเป็นรุ่นกลาง เปิดตัวห้าเดือนต่อมา มียอดส่งมอบเกือบ 50,000 คัน ในขณะเดียวกัน รุ่น G6 และ G9 ปี 2568 มียอดส่งมอบรวมกันเกิน 7,500 คันในเดือนเมษายนเพียงเดือนเดียว ทำให้ครอบคลุมทุกกลุ่มราคา เมื่อไตรมาสที่สามใกล้เข้ามา P7 เจเนอเรชันใหม่ทั้งหมด ซึ่งเปิดตัวในปลายเดือนสิงหาคม มียอดจองล่วงหน้าทะลุ 10,000 คันภายในเจ็ดนาที สร้างสถิติสำหรับรถยนต์รุ่นใหม่ที่ทำยอดนี้ได้เร็วที่สุด ซึ่งเป็นการยืนยันความเชื่อมั่นของตลาดในความแข็งแกร่งของผลิตภัณฑ์

ด้วยการเติบโตของยอดขายที่รวดเร็วนี้ XPeng ได้ปรับปรุงส่วนแบ่งตลาดในภาคส่วนรถยนต์พลังงานใหม่ของจีนอย่างมีนัยสำคัญ ความสำเร็จนี้เกิดจากการวางตำแหน่งทางการตลาดที่แม่นยำ – มุ่งเน้นไปที่ช่วงราคาหลัก 150,000 ถึง 350,000 หยวน – ทำให้สามารถหลีกเลี่ยงการแข่งขันที่รุนแรงในตลาดไฮเอนด์ ในขณะเดียวกันก็สามารถตอบสนองความต้องการที่เพิ่มขึ้นสำหรับคุณสมบัติอัจฉริยะในหมู่ผู้บริโภค

6.2 การวิเคราะห์ต้นทุนและกำไร

การปรับปรุงอัตรากำไรขั้นต้นอย่างต่อเนื่องเป็นหนึ่งในจุดเด่นหลักของ XPeng ในช่วงครึ่งแรกของปี 2568 ตามรายงานทางการเงิน อัตรากำไรขั้นต้นของบริษัทเพิ่มขึ้นจาก 13.5% ในช่วงเดียวกันของปี 2567 เป็น 16.5% โดยอัตรากำไรขั้นต้นของยานยนต์แสดงความแข็งแกร่งมากยิ่งขึ้น โดยเพิ่มขึ้นจาก 6.0% เป็น 12.6% ตัวเลขนี้มีการปรับปรุงอย่างต่อเนื่องเป็นเวลาแปดไตรมาสติดต่อกัน และเพิ่มขึ้นอีกเป็น 14.3% ในไตรมาส 2 ปี 2568 ซึ่งเป็นสถิติสูงสุดเป็นประวัติการณ์

การปรับปรุงนี้เกิดจากปัจจัยหลักสองประการ: ประการแรก คือการตระหนักถึงการประหยัดจากขนาด เนื่องจากยอดขายที่เพิ่มขึ้นเป็นสองเท่าช่วยลดต้นทุนการวิจัยและพัฒนาและต้นทุนการผลิตคงที่ ประการที่สอง คือการควบคุมต้นทุนที่มีประสิทธิภาพ ซึ่งอำนวยความสะดวกโดยแพลตฟอร์ม SEPA 2.0 ซึ่งช่วยปรับปรุงการใช้ชิ้นส่วนร่วมกันในรุ่นต่างๆ ให้เกิน 80% He Xiaopeng เปิดเผยระหว่างการประชุมแถลงผลประกอบการว่า เป้าหมายของบริษัทคือการทำกำไรให้ได้ภายในสิ้นปี 2568 ซึ่งต้องอาศัยอัตรากำไรขั้นต้นของยานยนต์ให้คงที่เหนือ 15% และยอดส่งมอบรายเดือนให้คงที่เหนือ 35,000 คัน ปัจจุบันเป้าหมายทั้งสองกำลังใกล้ถึงเกณฑ์นี้

อย่างไรก็ตาม ยังคงมีความท้าทายอยู่ โดยเฉพาะอย่างยิ่งกับการขายดีของรุ่นเริ่มต้น M03 ซึ่งทำให้ราคาขายเฉลี่ยโดยรวมลดลงจาก 253,900 หยวนในไตรมาส 1 ปี 2567 เหลือ 152,900 หยวนในไตรมาส 1 ปี 2568 ในขณะที่รายได้จากบริการ ด้วยยอด 1.72 พันล้านหยวน และอัตรากำไร 60.1% ในครึ่งปีแรก ได้ชดเชยผลกระทบนี้บางส่วน แต่สัดส่วนของรุ่นราคาถูกที่เพิ่มขึ้นยังคงจำกัดการเติบโตของอัตรากำไร

6.3 การวิเคราะห์สถานะทางการเงิน

ณ วันที่ 30 มิถุนายน 2568 XPeng รายงานสินทรัพย์หมุนเวียนรวม 5.4771 หมื่นล้านหยวน โดยมีเงินสดและรายการเทียบเท่าเงินสด และการลงทุนระยะสั้นรวม 4.528 หมื่นล้านหยวน ซึ่งเพิ่มขึ้นอย่างต่อเนื่องจาก 4.196 หมื่นล้านหยวน ณ สิ้นปี 2567 ซึ่งสะท้อนถึงสถานะสภาพคล่องที่ดี ในขณะเดียวกัน หนี้สินรวมสูงถึง 6.209 หมื่นล้านหยวน ซึ่งเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับสิ้นปี 2567 อย่างไรก็ตาม โครงสร้างหนี้ส่วนใหญ่มาจากเงินทุนโครงการระยะยาว โดยหนี้สินที่มีดอกเบี้ยระยะสั้นคิดเป็นน้อยกว่า 30% ส่งผลให้มีความเสี่ยงด้านสภาพคล่องต่ำ

สถานการณ์กระแสเงินสดของบริษัทมีการปรับปรุงอย่างมีนัยสำคัญในปีนี้ โดยกระแสเงินสดอิสระในไตรมาส 1 ปี 2568 เกิน 3 พันล้านหยวน ซึ่งเป็นผลงานที่ดีที่สุดในช่วงเวลาเดียวกันในประวัติศาสตร์ของบริษัท นี่เป็นการบันทึกกระแสเงินสดอิสระที่เป็นบวกในไตรมาสเดียวเป็นครั้งแรกนับตั้งแต่ก่อตั้ง XPeng ปัจจุบัน XPeng มีเงินสดสำรองเพียงพอที่จะสนับสนุนการลงทุนด้านการวิจัยและพัฒนาและการขยายตลาดในอีก 1-2 ปีข้างหน้า การปรากฏของกระแสเงินสดอิสระที่เป็นบวกบ่งชี้ว่าธุรกิจหลักของบริษัทได้เริ่มพัฒนาความสามารถในการพึ่งพาตนเองได้ในเบื้องต้น ซึ่งช่วยลดการพึ่งพาการจัดหาเงินทุนภายนอกได้อย่างมาก

6.4 ความสามารถในการระดมทุน

แม้ว่าพื้นฐานกระแสเงินสดจะดีขึ้น แต่ XPeng ยังคงแสดงให้เห็นถึงความน่าดึงดูดใจอย่างมากในตลาดทุน นักลงทุนรายแรกๆ ได้แก่ Alibaba, Foxconn และ IDG Capital และในปี 2562 Xiaomi Group ได้กลายเป็นพันธมิตรการลงทุนเชิงกลยุทธ์ ตั้งแต่ปี 2567 บริษัทได้ระดมทุนมากกว่า 8 พันล้านหยวนผ่านการออกหุ้นกู้และพันธบัตรสีเขียวในตลาดฮ่องกง ซึ่งช่วยเสริมเงินทุนสำหรับการวิจัยและพัฒนาเทคโนโลยี

6.5 ระดับความอัจฉริยะ

แก่นหลักของความอัจฉริยะของ XPeng คือระบบขับขี่อัตโนมัติ XNGP ซึ่งมุ่งเป้าไปที่การขับขี่อัตโนมัติเต็มรูปแบบระดับ L4 ในระยะยาว ปัจจุบันได้พัฒนาไปสู่ระดับ L2+ ซึ่งเป็นขั้นสูงของการช่วยเหลือผู้ขับขี่ โดยใช้ประโยชน์จากความได้เปรียบจากแนวทาง "การพัฒนาเองทั้งหมด + วงจรข้อมูลแบบปิด" ภายในกลางปี 2568 XNGP ได้ครอบคลุมถนนทั่วทุกเมืองในประเทศ รวมถึงความสามารถในพื้นที่ที่ขาดแผนที่ความละเอียดสูง โดยมีอัตราการเข้าถึงของผู้ใช้เกิน 70% ซึ่งสูงกว่าค่าเฉลี่ยของอุตสาหกรรมอย่างมีนัยสำคัญ

6.6 ข้อได้เปรียบและความเสี่ยงเฉพาะตัว

เทคโนโลยีการพัฒนาเองทั้งหมด: XPeng เป็นผู้ผลิตรถยนต์หน้าใหม่เพียงรายเดียวที่ประสบความสำเร็จในการพัฒนาชิป, โมเดลขนาดใหญ่ และอัลกอริทึมทั้งหมดด้วยตัวเอง การผลิตชิป Turing AI ที่ประสบความสำเร็จในครั้งเดียวในปี 2567 มีพลังการประมวลผล AI สูงกว่าผลิตภัณฑ์กระแสหลักถึง 3-7 เท่า โดยมีแผนการติดตั้งในช่วงไตรมาส 2 ปี 2568 โมเดลขนาดใหญ่บนคลาวด์ที่มีพารามิเตอร์ 7.2 หมื่นล้านตัวยังคงพัฒนาอย่างต่อเนื่อง โดยให้การสนับสนุนพื้นฐานสำหรับการอัปเกรดความสามารถในการขับขี่อัจฉริยะ สร้างกำแพงทางเทคโนโลยีที่ยากจะเลียนแบบได้อย่างรวดเร็ว

กลยุทธ์ความเท่าเทียมทางปัญญา: ด้วยการลดต้นทุนเทคโนโลยี XPeng ได้นำเสนอฟังก์ชันขั้นสูง เช่น การขับขี่ช่วยเหลือในเมืองและความสามารถ 500 TOPS เข้าสู่รถยนต์รุ่นราคาประมาณ 150,000 หยวน (เช่น MONA Max) ทำให้เทคโนโลยีอัจฉริยะสามารถเข้าถึงได้อย่างแพร่หลาย แม้ว่ากลยุทธ์นี้จะช่วยเพิ่มยอดขาย แต่ก็ทำให้เกิดความกังวลเกี่ยวกับแรงกดดันที่อาจเกิดขึ้นต่อการวางตำแหน่งแบรนด์ – การพึ่งพาผลิตภัณฑ์ที่มีราคาต่ำกว่า 200,000 หยวนมากเกินไปอาจส่งผลกระทบต่ออำนาจในการกำหนดราคาสำหรับรถยนต์รุ่นไฮเอนด์

การรักษาสมดุลระหว่างการลงทุนด้านการวิจัยและพัฒนาและความสามารถในการทำกำไร: ในไตรมาส 1 ปี 2568 ค่าใช้จ่ายในการวิจัยและพัฒนาสูงถึง 1.98 พันล้านหยวน ซึ่งเพิ่มขึ้น 46.7% เมื่อเทียบเป็นรายปี การลงทุนที่สูงอย่างต่อเนื่องเป็นสิ่งจำเป็นสำหรับการรักษาความเป็นผู้นำทางเทคโนโลยี แต่ก็เพิ่มแรงกดดันต่อความสามารถในการทำกำไรเช่นกัน ความท้าทายคือการหาสมดุลระหว่างการพัฒนาเทคโนโลยีและการเติบโตของกำไร ซึ่งเป็นข้อกังวลระยะยาวสำหรับบริษัท

กลยุทธ์การลงทุน EV: ผู้นำเรือธง, การเติบโต, การขยายสู่ทั่วโลก

ด้วยแรงผลักดันอันแข็งแกร่งของกระแสการเปลี่ยนผ่านสู่ความอัจฉริยะในตลาดรถยนต์ไฟฟ้าปี 2568 ยอดขายทั่วโลกกำลังใกล้จะถึง 20 ล้านคันอย่างรวดเร็ว โดยมีอัตราการเข้าถึงตลาดของจีนใกล้ 60% และอัตราการแพร่หลายของเทคโนโลยีขั้นสูงอย่าง ADAS เกิน 70% เราช่วยนักลงทุนสร้างกลยุทธ์การลงทุนที่ครอบคลุมสำหรับอุตสาหกรรมรถยนต์ไฟฟ้า โดยพิจารณาจากหลายมิติ เช่น ความสามารถในการแข่งขันในตลาด, กำไรต่อคัน, ความมั่นคงทางการเงิน, ศักยภาพในการระดมทุน และระดับความอัจฉริยะ กลยุทธ์นี้ไม่เพียงมุ่งเน้นการเลือกหุ้นรายตัวเท่านั้น แต่ยังขยายไปสู่การจับจังหวะเวลาที่สำคัญและกลไกการกระจายความเสี่ยง เพื่อให้ได้รับผลตอบแทนที่ยั่งยืนในตลาด EV ที่มีแนวโน้มการเติบโตในระยะยาว

ประการแรก ในกลยุทธ์การจัดสรรเรือธงหลักสำหรับอุตสาหกรรมรถยนต์ไฟฟ้า ควรให้ความสำคัญกับการเลือกรถยนต์ EV ชั้นนำที่มีอุปสรรคสูง เพื่อสร้างตำแหน่งฐานที่มั่นคงสำหรับพอร์ตการลงทุน ในบรรดาบริษัทเหล่านี้ Tesla โดดเด่นด้วยข้อได้เปรียบที่ครอบคลุม: การสะสมข้อมูล FSD 6 พันล้านไมล์ ความปลอดภัยนำหน้าอุตสาหกรรมถึง 9 เท่า ต้นทุนแบตเตอรี่ที่ลดลงอย่างต่อเนื่อง ส่งผลให้มีเงินสนับสนุนทางการเงินที่แข็งแกร่งด้วยกำไรขั้นต้น 7,700 ดอลลาร์ต่อคัน และเงินสดสำรอง 4.2 หมื่นล้านดอลลาร์ เหมาะสำหรับการจัดสรรหลักเพื่อจับศักยภาพระยะยาวของบริการสมัครสมาชิกซอฟต์แวร์ที่ขับเคลื่อนด้วย AI และ Robotaxi ในทางกลับกัน BYD แสดงให้เห็นถึงความแข็งแกร่งที่สมดุลอย่างยอดเยี่ยม ด้วยส่วนแบ่งตลาดสูงถึง 22% และยอดขายในต่างประเทศที่เติบโต 132% โดยอาศัยกลยุทธ์ "ทะเลแห่งรถยนต์" และเทคโนโลยี Blade Battery เพื่อสร้างกำแพงขนาด และแนะนำให้รวมอยู่ในชั้นหลักเพื่อรักษาสมดุลระหว่างคุณสมบัติการป้องกันและความโอกาสในการขยายตลาดในตลาดเกิดใหม่ ตรรกะหลักของกลยุทธ์นี้อยู่ที่ความสมบูรณ์ที่สูงของทั้งสองบริษัท: Tesla เป็นตัวแทนของนวัตกรรมพรีเมียมสูง ในขณะที่ BYD มุ่งเน้นการเจาะตลาดต้นทุนต่ำ ซึ่งช่วยหลีกเลี่ยงความเสี่ยงจากการพึ่งพาเพียงรายเดียวอย่างมีประสิทธิภาพ และรับประกันว่าพอร์ตการลงทุนจะก้าวไปข้างหน้าอย่างมั่นคงในกระแสความอัจฉริยะ

ประการที่สอง ในกลยุทธ์เสริมสร้างการเติบโตสำหรับอุตสาหกรรมรถยนต์ไฟฟ้า ให้เลือก Xiaomi และ Li Auto เป็นการจัดสรรส่วนเสริม โดยมุ่งเป้าไปที่ความต้องการของผู้ใช้เฉพาะกลุ่มเพื่อเสริมตำแหน่งระดับไฮเอนด์ของเรือธงหลัก Xiaomi ด้วยอัตรากำไรขั้นต้นประมาณ 23% การเชื่อมต่อระบบนิเวศคน-รถ-บ้าน และการอัปเดต OTA ที่รวดเร็ว พร้อมกับยอดจองล่วงหน้าสำหรับซีรีส์ SU7 และศักยภาพที่แข็งแกร่งสำหรับ YU7 SUV และเงินสดสำรองกว่า 2 แสนล้านหยวนที่สนับสนุนการพัฒนาที่พึ่งพาตนเองได้ จึงแนะนำให้จัดอยู่ในกลุ่มหุ้นเติบโต การจัดวางนี้เป็นการเดิมพันกับการทำให้ความอัจฉริยะเป็นประชาธิปไตยลงมาสู่รถยนต์ในกลุ่มราคา 150,000 หยวน Li Auto รักษากำไรขั้นต้นที่สูงกว่า 20% อย่างต่อเนื่อง เป็นผู้นำส่วนแบ่งตลาด SUV ราคา 200,000+ หยวน และโมเดล VLA ขนาดใหญ่ช่วยเพิ่มอัตราการเข้ามาควบคุมการขับขี่อย่างมีนัยสำคัญ หลังจากเปลี่ยนผ่านไปสู่ซีรีส์ i ที่เป็นรถยนต์ไฟฟ้าบริสุทธิ์และสร้างสถานีชาร์จกว่า 3,000 แห่ง ก็เหมาะสำหรับกลุ่มหุ้นเติบโตเช่นกัน แก่นหลักของกลยุทธ์นี้คือการขับเคลื่อนด้วยสถานการณ์: Xiaomi มุ่งเป้าไปที่กลุ่มประชากรรุ่นใหม่ที่เชี่ยวชาญเทคโนโลยี และ Li Auto มุ่งเน้นไปที่ความต้องการการอัปเกรดของครอบครัว ทั้งสองคาดว่าจะมีการเติบโตเฉลี่ยต่อปีแบบทบต้นเกิน 30% ภายในปี 2569 ซึ่งช่วยรักษาสมดุลของอคติระดับไฮเอนด์ของเรือธงได้อย่างมีประสิทธิภาพ และช่วยให้ครอบคลุมและส่งต่อการเติบโตในตลาดระดับกลางถึงล่างสำหรับพอร์ตการลงทุน

ประการที่สาม ในกลยุทธ์การปรับจังหวะเวลาแบบไดนามิกสำหรับอุตสาหกรรมรถยนต์ไฟฟ้า ให้บูรณาการแนวโน้มเศรษฐกิจมหภาคและปัจจัยที่ขับเคลื่อนด้วยเหตุการณ์ เพื่อให้การบริหารจัดการตำแหน่งมีความยืดหยุ่น ในระยะสั้น ให้ติดตามปัจจัยกระตุ้นการส่งมอบรายไตรมาสอย่างใกล้ชิด: ความคืบหน้าด้านกฎระเบียบและการเปิดตัวอย่างแพร่หลายของซีรีส์ FSD v14 ของ Tesla การจัดหาเงินทุน H-share มูลค่า 5.6 พันล้านดอลลาร์ของ BYD สำหรับการขยายกำลังการผลิต และการส่งมอบจำนวนมากของ Xiaomi YU7 SUV หากผลการดำเนินงานจริงเกินความคาดหมาย ให้เพิ่มการจัดสรรหุ้นเติบโตอย่างเหมาะสมเพื่อเพิ่มผลตอบแทน แนวโน้มระยะยาวถึงปี 2573 (เมื่อขนาดตลาด EV แตะ 6.524 แสนล้านดอลลาร์ และการเข้าถึงความอัจฉริยะเกิน 80%) ควรกำหนดกลไกการทำกำไรและหยุดขาดทุนที่ชัดเจน: ลดการถือครองเพื่อรักษากระแสเงินทุนเมื่ออัตรากำไรขั้นต้นต่อคันลดลงเกิน 5% และเพิ่มการลงทุนเมื่อกระแสเงินสดเป็นบวก ในขณะเดียวกัน ควรหลีกเลี่ยง XPeng และ NIO อย่างรอบคอบ (แม้ว่าจะเป็นผู้นำด้านความอัจฉริยะ แต่ก็มีอัตราส่วนหนี้สินทางการเงินสูงและพึ่งพาเงินทุนภายนอกอย่างต่อเนื่อง) โดยรักษาสถานะการเฝ้าระวังเพียงเล็กน้อยเพื่อจับโอกาสการฟื้นตัวที่อาจเกิดขึ้น

กรอบการทำงานโดยรวมรักษาสัดส่วนการจัดสรรแบบ Active ที่สูงขึ้น และคงเงินสดสำรองไว้บางส่วนเพื่อรับมือกับความผันผวนของสภาพแวดล้อมอัตราดอกเบี้ย ตรรกะของกลยุทธ์นี้ก้าวหน้าอย่างต่อเนื่อง: เริ่มต้นด้วยการเลือกเรือธงตามอุปสรรคของหุ้นรายตัวที่สูง ไปสู่หุ้นเติบโตที่เสริมกันโดยเน้นสถานการณ์ และขยายไปสู่การปรับจังหวะเวลาแบบไดนามิก ซึ่งท้ายที่สุดจะสร้างพอร์ตการลงทุนที่ยืดหยุ่น ในกระแสการเปลี่ยนผ่านของ EV จากการใช้ไฟฟ้าไปสู่แพลตฟอร์มอัจฉริยะ การยืนหยัดในการเลือกผู้เล่นหลักที่เหมาะสมที่สุด ไม่เพียงแต่จะจับการเติบโตของยอดขายและผลตอบแทนจากเทคโนโลยีเท่านั้น แต่ยังบรรลุการเพิ่มมูลค่าอย่างมั่นคงผ่านการป้องกันความเสี่ยงหลายมิติ นักลงทุนจึงสามารถคว้า "ตั๋วแห่งอนาคต" โดยได้รับผลตอบแทนที่คุ้มค่าเมื่อขนาดตลาดเพิ่มขึ้นเป็นสองเท่าภายในปี 2573

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ