Lam Research Corp (LRCX) หุ้น ปิด ขึ้น 3.24% เมื่อวันที่ 17 มี.ค.: การวิเคราะห์ฉบับสมบูรณ์

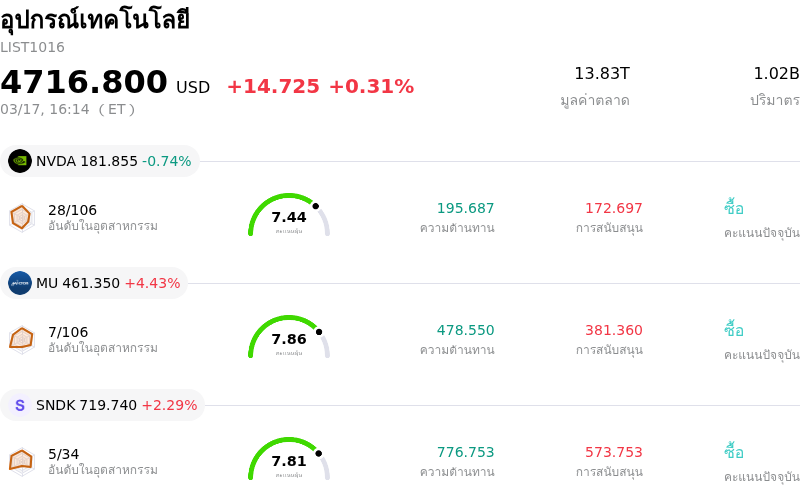

Lam Research Corp (LRCX) ปิด ขึ้น 3.24% กลุ่มอุตสาหกรรม อุปกรณ์เทคโนโลยี ขึ้น 0.31%. บริษัทมีผลการดำเนินงานดีกว่าอุตสาหกรรมโดยรวม หุ้นที่มีปริมาณการเทรดสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่: NVIDIA Corp (NVDA) ลง 0.74%; Micron Technology Inc (MU) ขึ้น 4.43%; SanDisk Corporation (SNDK) ขึ้น 2.29%

อะไรเป็นแรงผลักดันให้ราคาหุ้น Lam Research Corp (LRCX) ปรับตัว ขึ้น ในวันนี้?

การปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญของราคาหุ้น Lam Research (LRCX) ในวันนี้ ซึ่งสะท้อนให้เห็นถึงราคาหุ้นที่พุ่งสูงขึ้นนั้น มีสาเหตุหลักมาจากปัจจัยบวกที่สอดประสานกัน ทั้งข้อมูลทางการเงินที่แข็งแกร่ง ความเชื่อมั่นในเชิงบวกจากนักวิเคราะห์ และสภาวะอุตสาหกรรมที่เอื้ออำนวย โดยเฉพาะในภาคส่วนปัญญาประดิษฐ์ (AI)

ผลประกอบการในไตรมาสที่ 2 ของปีงบประมาณ 2026 ที่ประกาศเมื่อเร็วๆ นี้ สูงกว่าที่คาดการณ์ไว้ทั้งในด้านรายได้และกำไร ซึ่งแสดงถึงการดำเนินงานที่แข็งแกร่ง โดย Lam Research รายงานรายได้ที่สูงกว่าการประมาณการของกลุ่มนักวิเคราะห์ (consensus) พร้อมทั้งกำไรต่อหุ้นที่เพิ่มขึ้น นอกจากนี้ ผลการดำเนินงานที่แข็งแกร่งยังได้รับแรงหนุนจากการคาดการณ์ล่วงหน้า (guidance) ในเชิงบวกสำหรับไตรมาสที่ 3 ของปีงบประมาณ 2026 ซึ่งประเมินว่าจะมีรายได้และกำไรต่อหุ้นที่เติบโตได้ดี

การคาดการณ์ของนักวิเคราะห์มีส่วนสำคัญอย่างยิ่งต่อความเชื่อมั่นในเชิงบวกที่มีต่อหุ้น LRCX โดยนักวิเคราะห์จำนวนมากยังคงมีมุมมองบวกอย่างแข็งแกร่ง พร้อมให้คำแนะนำให้ "ซื้อ" (Buy) หรือ "ซื้ออย่างแข็งแกร่ง" (Strong Buy) และมีการปรับเพิ่มเป้าหมายกำไรต่อหุ้นและราคาเป้าหมายขึ้น ความเห็นส่วนใหญ่ในหมู่นักวิเคราะห์บ่งชี้ถึงศักยภาพในการเพิ่มมูลค่าอย่างมีนัยสำคัญ โดยราคาเป้าหมายเฉลี่ยในรอบ 12 เดือนแสดงให้เห็นถึงส่วนต่าง (upside) ที่น่าสนใจจากระดับราคาในปัจจุบัน ความเชื่อมั่นอย่างต่อเนื่องจากกลุ่มนักวิเคราะห์ถือเป็นตัวขับเคลื่อนหลักที่ดึงดูดความสนใจจากนักลงทุน

นอกจากนี้ ภาวะอุตสาหกรรมในภาพรวม โดยเฉพาะความต้องการโครงสร้างพื้นฐานด้านปัญญาประดิษฐ์ (AI) ที่เพิ่มขึ้นอย่างรวดเร็ว กำลังสร้างสภาพแวดล้อมที่เอื้ออำนวยต่อ Lam Research เป็นอย่างมาก คาดว่าตลาดอุปกรณ์ผลิตแผ่นเวเฟอร์ (Wafer Fab Equipment หรือ WFE) ทั่วโลกจะเติบโตอย่างมากในปี 2026 โดยได้รับแรงหนุนหลักจากกระแสความนิยมของ AI ซึ่งมีการคาดการณ์ว่ามูลค่าจะสูงถึง 1.35 แสนล้านดอลลาร์ Lam Research อยู่ในตำแหน่งเชิงกลยุทธ์ที่จะได้รับประโยชน์จากการขยายตัวนี้เนื่องจากความเป็นผู้นำในสาขาที่สำคัญ เช่น บรรจุภัณฑ์ขั้นสูง (advanced packaging) การเคลือบสาร (deposition) และความสามารถในการกัดเซาะ (etch) ซึ่งล้วนจำเป็นสำหรับการเปลี่ยนผ่านทางเทคโนโลยีที่เกี่ยวข้องกับ AI การที่บริษัทมุ่งเน้นการขยายกำลังการผลิตและการขับเคลื่อนแผนงานผลิตภัณฑ์ถือเป็นหัวใจสำคัญในการตอบสนองความต้องการเซมิคอนดักเตอร์ที่สูงขึ้นนี้ โดยคาดว่าการเติบโตในส่วนบรรจุภัณฑ์ขั้นสูงจะทะลุ 40% ในปี 2026 ซึ่งเน้นย้ำถึงตำแหน่งที่แข็งแกร่งของบริษัทในกลุ่มธุรกิจที่มีการเติบโตสูง

การวิเคราะห์ทางเทคนิคของ Lam Research Corp (LRCX)

ในเชิงเทคนิค Lam Research Corp (LRCX) มีค่า MACD (12,26,9) อยู่ที่ [-1.21] ซึ่งบ่งชี้ถึงสัญญาณขาย ขณะที่ค่า RSI ที่ 48.66 แสดงถึงสภาวะเป็นกลาง และค่า Williams %R ที่ -59.55 แสดงถึงสภาวะขายมากเกินไป โปรดติดตามอย่างใกล้ชิด

การวิเคราะห์พื้นฐานของ Lam Research Corp (LRCX)

Lam Research Corp (LRCX) อยู่ในกลุ่มอุตสาหกรรมอุปกรณ์เทคโนโลยี โดยมีรายได้รวมต่อปีล่าสุดอยู่ที่ $18.44B จัดอยู่ในอันดับที่ 12 ของอุตสาหกรรม ขณะที่กำไรสุทธิอยู่ที่ $5.36B จัดอยู่ในอันดับที่ 8 ของอุตสาหกรรม โปรไฟล์บริษัท

ในช่วงเดือนที่ผ่านมา นักวิเคราะห์หลายรายได้จัดอันดับบริษัทว่าอยู่ในระดับ ซื้อ โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ $270.39 ขณะที่ราคาสูงสุดอยู่ที่ $325.00 และราคาต่ำสุดอยู่ที่ $116.32

รายละเอียดเพิ่มเติมเกี่ยวกับ Lam Research Corp (LRCX)

ความเสี่ยงเฉพาะของบริษัท:

- รายงานที่ยื่นต่อหน่วยงานกำกับดูแลล่าสุดพบแรงเทขายอย่างมีนัยสำคัญจากคนในบริษัท โดยกรรมการและประธานเจ้าหน้าที่บริหารฝ่ายการเงิน (CFO) ได้ลดสัดส่วนการถือหุ้นลง ซึ่งอาจเป็นการส่งสัญญาณถึงมุมมองเชิงระมัดระวังจากภายในเกี่ยวกับผลประกอบการในอนาคต

- แบบจำลองการประเมินมูลค่าชี้ว่าหุ้นอาจมีมูลค่าสูงเกินไปอย่างมีนัยสำคัญ โดยมีการซื้อขายที่ระดับการประเมินมูลค่าสูงสุดของวงจร (P/E ล่วงหน้า 31-40 เท่า) เมื่อเทียบกับค่าเฉลี่ยย้อนหลัง ซึ่งสร้างความกังวลเกี่ยวกับการปรับลดอันดับความน่าสนใจหรือการพักฐานของราคา หากโมเมนตัมของตลาดหรือการดำเนินงานเกิดความผิดพลาด

- บริษัทเผชิญกับความเสี่ยงด้านภูมิรัฐศาสตร์และกฎระเบียบอย่างต่อเนื่อง ซึ่งเกี่ยวข้องกับการที่รายได้กระจุกตัวอยู่ในประเทศจีน โดยมาตรการควบคุมการส่งออกของรัฐบาลและการลดลงของรายได้ที่อาจเกิดขึ้นในภูมิภาคดังกล่าว อาจส่งผลกระทบเชิงลบต่ออัตรากำไรขั้นต้นและส่วนแบ่งการตลาด

- การแข่งขันที่รุนแรงขึ้นภายในอุตสาหกรรมอุปกรณ์เซมิคอนดักเตอร์ ประกอบกับมาตรการควบคุมการส่งออกของรัฐบาลสหรัฐฯ ถือเป็นจุดอ่อนจากปัจจัยภายนอก เนื่องจากคู่แข่งระดับนานาชาติที่ไม่ต้องปฏิบัติตามข้อจำกัดเหล่านี้อาจมีความได้เปรียบในการแข่งขัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด