ผลประกอบการดีกว่าคาดแต่ราคาหุ้นร่วงลง 14%, Ciena ฉุดกลุ่มสื่อสารทางแสง; ความคาดหวังที่สูงเกินไปหรือฟองสบู่ที่ใหญ่เกินไป?

พอดแคสต์ AI

Ciena รายงานผลประกอบการไตรมาส 2 ดีกว่าคาดการณ์ด้วยรายได้เติบโต 40% และกำไรต่อหุ้นสูงขึ้น 290% จากความต้องการระบบเครือข่าย AI และการปรับเพิ่มคาดการณ์รายได้ทั้งปี อย่างไรก็ตาม ราคาหุ้นร่วงลงเกือบ 14% เนื่องจากความคาดหวังของตลาดที่สูงเกินไปหลังราคาหุ้นปรับตัวขึ้นมาก่อนหน้า ความเสี่ยงอยู่ที่การพึ่งพาลูกค้ากลุ่มใหญ่ การขาดแคลนซัพพลายเชน และการแข่งขันที่รุนแรง แม้สถาบันการเงินส่วนใหญ่ยังคงแนะนำ "ซื้อ" และมองว่าการปรับฐานเป็นโอกาสสำหรับนักลงทุนระยะยาว แต่สำหรับนักเทรดระยะสั้น ความเสี่ยงจากความผันผวนยังคงมีอยู่

TradingKey - Ciena ผู้ผลิตอุปกรณ์เครือข่ายออปติคอล ( CIEN.US) เปิดเผยรายงานผลประกอบการไตรมาส 2 ของปีงบการเงิน 2026 ที่ออกมาอย่างน่าทึ่ง ทว่าตลาดกลับแสดงความผิดหวังด้วยการเทขายหุ้นออกมา ส่งผลให้ราคาหุ้นร่วงลงเกือบ 14%

การเติบโตที่ดีกว่าคาดถูกบั่นทอนด้วยความคาดหวังระดับสูง

Ciena รายงานผลประกอบการไตรมาส 2 ประจำปีงบประมาณ 2026 ก่อนตลาดสหรัฐฯ เปิดทำการในวันพฤหัสบดี

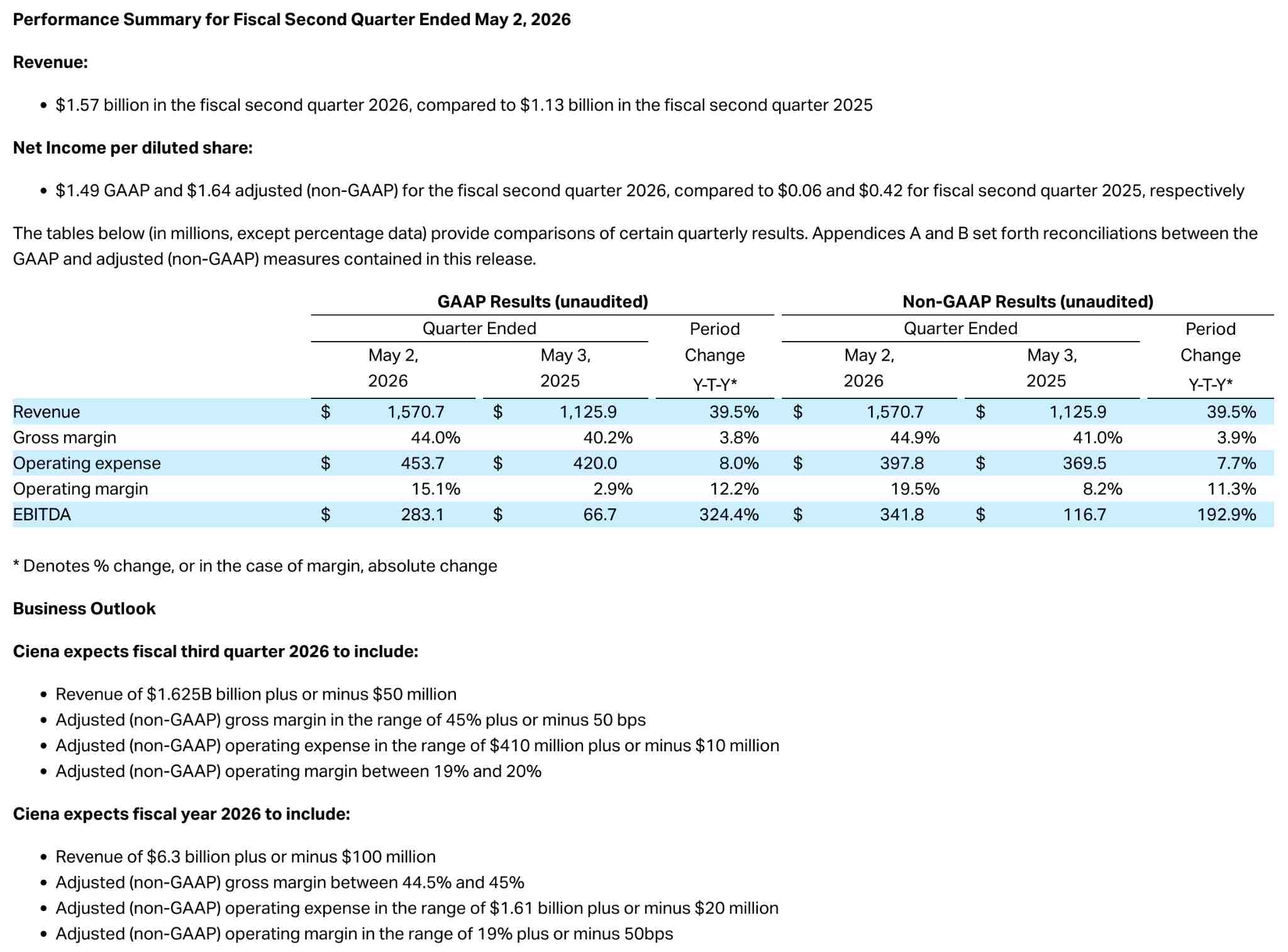

รายงานผลประกอบการระบุว่า รายได้รายไตรมาสของ Ciena อยู่ที่ 1.57 พันล้านดอลลาร์ เพิ่มขึ้นประมาณ 40% เมื่อเทียบรายปี และสูงกว่าคาดการณ์ของตลาดเกือบ 4.7% ขณะที่กำไรต่อหุ้น (EPS) ปรับปรุงแล้วอยู่ที่ 1.64 ดอลลาร์ พุ่งขึ้นถึง 290% เมื่อเทียบรายปี และสูงกว่าที่คาดการณ์ไว้ที่ 1.46 ดอลลาร์ มากกว่า 12% ด้านอัตรากำไรขั้นต้น (Gross margin) เพิ่มขึ้นเป็น 44.9% จาก 41% ในปีก่อนหน้า ส่วนอัตรากำไรจากการดำเนินงาน (Operating margin) ทะยานขึ้นสู่ระดับ 19.5% จาก 8.2%

[Ciena ประกาศผลประกอบการไตรมาส 2 ประจำปีงบประมาณ 2026, ที่มา: Investor.ciena.com]

ปัจจัยขับเคลื่อนผลการดำเนินงานหลักคือความต้องการระบบเครือข่ายออปติคอลที่แข็งแกร่งจากศูนย์ข้อมูล AI โดยยอดขายตรงไปยังผู้ให้บริการคลาวด์เติบโต 69% เมื่อเทียบรายปี ธุรกิจผู้ให้บริการเครือข่ายเพิ่มขึ้น 27% และธุรกิจเราต์ติ้งและสวิตชิ่งพุ่งขึ้น 88% จากโซลูชัน DCOM นอกจากนี้ ยอดคำสั่งซื้อค้างส่ง (Backlog) ยังเพิ่มขึ้นกว่า 600 ล้านดอลลาร์จากไตรมาสก่อนหน้า สู่ระดับ 7.7 พันล้านดอลลาร์ โดยมีอัตราส่วนยอดจองต่อยอดส่งมอบ (book-to-bill ratio) ที่ 1.4 ซึ่งบ่งชี้ว่าความต้องการพุ่งสูงเกินกว่าความสามารถในการจัดหาอย่างมาก

การคาดการณ์ผลประกอบการ (Guidance) ยังออกมาดีกว่าที่คาดไว้ โดย Ciena ได้ปรับเพิ่มเป้าหมายการเติบโตของรายได้ทั้งปีเป็นประมาณ 32% ซึ่งเพิ่มขึ้นอย่างมากจากระดับ 28% ก่อนหน้านี้ พร้อมคาดการณ์ช่วงรายได้ทั้งปีที่ 6.2 พันล้านดอลลาร์ ถึง 6.4 พันล้านดอลลาร์ โดยค่ากลางของช่วงนี้สูงกว่าระดับสูงสุดของคำแนะนำเดิม ขณะที่คาดการณ์รายได้ไตรมาส 3 ที่ระดับ 1.575 พันล้านดอลลาร์ ถึง 1.675 พันล้านดอลลาร์ ก็สูงกว่าที่ตลาดประเมินไว้เช่นกัน ในแง่ของปัจจัยพื้นฐาน นี่ถือเป็นรายงานผลประกอบการที่ดีกว่าคาดอย่างไม่ต้องสงสัย โดยโดดเด่นด้วยการเติบโตของรายได้ที่เร่งตัวขึ้น การขยายตัวของกำไรอย่างมีนัยสำคัญ และการปรับเพิ่มคาดการณ์ในทุกด้าน โดยไม่มีสัญญาณของปัจจัยพื้นฐานที่แย่ลง

อย่างไรก็ตาม หลังจากเปิดเผยผลประกอบการ ราคาหุ้นกลับร่วงลงมากกว่า 9% ในช่วงก่อนเปิดตลาด และปิดตลาดลดลง 13.66% ในที่สุด โดยในช่วง 90 วันก่อนหน้าการรายงานผลประกอบการ ราคาหุ้นของ Ciena พุ่งขึ้นมากกว่าสองเท่า และทะยานขึ้นกว่า 600% ในช่วงปีที่ผ่านมา ทำให้นักลงทุนได้ซึมซับรับข่าวผลประกอบการที่ยอดเยี่ยมไปก่อนแล้ว ส่งผลให้ความคาดหวังที่มีต่อ Ciena พุ่งสูงถึงขีดสุด และเมื่อข้อมูลที่รายงานออกมาดีกว่าคาดการณ์เพียงเล็กน้อย ซึ่งไม่เป็นไปตามความคาดหวังที่สูงลิ่วของตลาดทุน จึงเกิดปฏิกิริยาในลักษณะ "buy the rumor, sell the news" หรือการขายทำกำไรเมื่อข่าวจริงปรากฏ ซึ่งสะท้อนภาพเหตุการณ์ราคาหุ้นดิ่งลงหลังประกาศผลประกอบการที่เคยเกิดขึ้นกับ Broadcom (AVGO.US) มาก่อนหน้านี้

ความเสี่ยงเชิงโครงสร้างที่ตลาดมองข้าม

บทวิเคราะห์ตลาดระบุว่า การปรับตัวขึ้นก่อนหน้านี้ของ Ciena นั้นสูงเกินไป และมูลค่าหุ้น (valuation) อยู่ในระดับที่ตึงตัวอย่างมาก โดยก่อนการรายงานผลประกอบการ อัตราส่วน P/E ล่วงหน้าของ Ciena พุ่งสูงถึง 90 เท่า และด้วยราคาหุ้นที่ปรับตัวขึ้นมากกว่า 600% ในช่วงปีที่ผ่านมา ทำให้มูลค่าหุ้นแตะระดับสูงสุดเป็นประวัติการณ์ ขณะที่การวิเคราะห์จาก Simply Wall St ระบุว่าราคาหุ้นปัจจุบันสูงกว่ามูลค่าที่เหมาะสมอย่างมาก แม้นักวิเคราะห์ 13 จาก 20 รายจะแนะนำให้ "ซื้อ" แต่ราคาเป้าหมายเฉลี่ยอยู่ที่เพียง 464 ดอลลาร์ ซึ่งต่ำกว่าระดับก่อนรายงานผลประกอบการที่ประมาณ 620 ดอลลาร์ ถึงเกือบ 26%

นอกจากนี้ ความเสี่ยงเชิงโครงสร้างที่สำคัญของ Ciena อยู่ที่การกระจุกตัวของกลุ่มลูกค้าในระดับสูง โดยลูกค้ารายใหญ่ที่สุดในกลุ่มคลาวด์ 2 ราย คิดเป็นสัดส่วนประมาณหนึ่งในสามของรายได้รายไตรมาส ขณะที่ปัญหาคอขวดในห่วงโซ่อุปทานยังคงเป็นปัจจัยจำกัดการเติบโตของรายได้ และคาดว่าภาวะอุปทานตึงตัวจะยืดเยื้อไปจนถึงอย่างน้อยปีงบประมาณ 2027

การแข่งขันในตลาดอุปกรณ์รับส่งสัญญาณแสง (front-end optics) กำลังทวีความรุนแรงขึ้น โดยเมื่อช่วงกลางเดือนพฤษภาคม ซีอีโอของ Lumentum ได้ปรับเพิ่มคาดการณ์กำลังการผลิตจนถึงปี 2028 ว่าจะถูกจองจนเต็มภายในสองไตรมาส ซึ่งปัจจัยดังกล่าวได้กระตุ้นการพุ่งขึ้นของหุ้นในกลุ่มสื่อสารผ่านแสงสำหรับ AI ทั้งระบบ อย่างไรก็ตาม ผลประกอบการล่าสุดของ Ciena ได้ฉุดให้เกิดแรงเทขายตามกันไปทั้งกลุ่ม โดยหุ้น Lumentum, Marvell และ Nokia ต่างปรับตัวลดลงมากกว่า 5% ในระหว่างวัน ขณะที่ POET Technologies ร่วงลงเกือบ 7% ส่งผลให้เกิดการปรับฐานร่วมกันในกลุ่มอุตสาหกรรมการสื่อสารผ่านแสงทั้งหมด

โอกาสการจัดสรรสินทรัพย์ภายหลังสภาวะความเชื่อมั่นเริ่มคลี่คลาย

นักวิเคราะห์จาก TD Cowen ยังคงราคาเป้าหมายที่ 675 ดอลลาร์ แต่ได้แจ้งเตือนอย่างชัดเจนว่านักลงทุนอาจมีมุมมองเชิงบวกมากเกินไปต่อความเร็วที่ Ciena จะสามารถเปลี่ยนปัจจัยหนุนระยะยาวในด้านระบบขนส่งข้อมูลทางแสง (optical transport) ให้กลายเป็นผลกำไรทางการเงินที่แท้จริง

มุมมองเชิงบวกตั้งอยู่บนข้อเท็จจริงที่ว่าอุปสงค์สำหรับระบบเชื่อมต่อดาต้าเซ็นเตอร์ AI ยังไม่ถึงจุดสูงสุด โดยมีปริมาณงานค้าง (backlogs) และอัตราส่วนคำสั่งซื้อต่อยอดส่งมอบ (book-to-bill ratios) อยู่ในระดับสูงสุดเป็นประวัติการณ์ และมีความชัดเจนของแนวโน้มธุรกิจไปจนถึงปี 2027 การปรับฐานลงประมาณ 14% ได้ช่วยลดภาวะฟองสบู่จากความเชื่อมั่นก่อนหน้านี้ลงบางส่วน ขณะที่ราคาเป้าหมายจากสถาบันการเงินหลายแห่งยังคงชี้นำทิศทางขาขึ้น นอกจากนี้ Gary Smith ซีอีโอระบุในระหว่างการรายงานผลประกอบการว่า ผู้ให้บริการคลาวด์ระดับ hyperscale ได้เพิ่มแผนการใช้จ่ายด้านทุนในปี 2026 และคาดว่าแนวโน้มนี้จะดำเนินต่อไปจนถึงปี 2027 และหลังจากนั้น

ความกังวลในเชิงลบพุ่งเป้าไปที่การกระจุกตัวของลูกค้าในระดับสูง โดยมีลูกค้ารายใหญ่ในกลุ่มคลาวด์เพียงสองรายที่คิดเป็นสัดส่วนประมาณหนึ่งในสามของรายได้ประจำไตรมาส ขณะที่ยังไม่เป็นที่แน่ชัดว่าข้อจำกัดด้านซัพพลายเชนจะผ่อนคลายลงอย่างเห็นได้ชัดเมื่อใด และยอดขายจำนวนมากจากผลิตภัณฑ์ใหม่อย่าง RLS HyperRail จะยังไม่เกิดขึ้นจริงจนกว่าจะถึงปี 2027 ทั้งนี้ มูลค่าหุ้นในปัจจุบันได้พุ่งสะท้อนการเติบโตในอนาคตไปล่วงหน้าแล้ว ซึ่งหมายความว่าสัญญาณการชะลอตัวของอุปสงค์ใดๆ อาจกระตุ้นให้เกิดการหดตัวของมูลค่าหุ้นเพิ่มเติม

การดิ่งลงของราคาหุ้น Ciena ไม่ได้มีสาเหตุมาจากปัจจัยพื้นฐานที่ถดถอยลง แต่เป็นเพราะตลาดประเมินว่าข้อมูลการเติบโต แม้จะสูงกว่าที่คาดการณ์ไว้ แต่ก็ยังไม่เพียงพอที่จะสนับสนุนการปรับเพิ่มระดับความน่าสนใจ (re-rating) ท่ามกลางความคาดหวังที่สูงเกินไป นอกจากนี้ การที่บรรดาสถาบันต่างๆ ปรับเพิ่มราคาเป้าหมายขึ้นนั้น บ่งชี้ว่าภาพรวมในระยะกลางยังคงไม่มีการเปลี่ยนแปลง

สำหรับนักลงทุนระยะยาว การปรับฐานครั้งนี้อาจเป็นโอกาสในการสังเกตความชัดเจนในระยะกลางถึงระยะยาวของกลุ่มโครงสร้างพื้นฐานเครือข่ายออปติคัลสำหรับ AI อย่างไรก็ตาม สำหรับนักเทรดระยะสั้น ระดับราคาในปัจจุบันยังคงอยู่ในช่วงเริ่มต้นของการปรับมูลค่าใหม่ (valuation reset) ประกอบกับสภาพแวดล้อมภายนอกที่ยังไม่มีความชัดเจน ทำให้ความเสี่ยงจากความผันผวนยังไม่หมดไปอย่างสิ้นเชิง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ