หุ้นกลุ่มชิปหน่วยความจำได้รับมุมมองเชิงบวกเพิ่มขึ้นจากวอลล์สตรีท ขณะที่หุ้น SanDisk และ Micron ฟื้นตัวอย่างแข็งแกร่ง

พอดแคสต์ AI

Morgan Stanley ปรับเพิ่มราคาเป้าหมายหุ้น Micron เป็น 450 ดอลลาร์ พร้อมคงอันดับ "Overweight" โดยมองว่าเป็นหุ้นเด่นในกลุ่มเซมิคอนดักเตอร์ ชี้ความไม่สมดุลของอุปสงค์และอุปทานชิปจัดเก็บข้อมูลทวีความรุนแรงขึ้น ส่งผลให้ราคาขายเฉลี่ย (ASP) มีแนวโน้มพุ่งสูงขึ้นอย่างรวดเร็ว โดยคาดว่ากำไรต่อหุ้น (EPS) ปี 2026 อาจเกิน 52 ดอลลาร์ สูงกว่าที่ตลาดคาดการณ์ไว้มาก ความสามารถในการทำกำไรของ Micron ได้ก้าวข้ามจุดสูงสุดของวัฏจักรรอบก่อนไปแล้ว คาดว่า HBM4 จะเริ่มการผลิตจำนวนมากในไตรมาส 2/2026

TradingKey - เมื่อวันพุธตามเวลาตะวันออก Morgan Stanley (MS) ได้ปรับเพิ่มราคาเป้าหมายสำหรับ Micron อย่างมีนัยสำคัญจาก 350 ดอลลาร์ เป็น 450 ดอลลาร์ในรายงานการวิจัยที่เพิ่งเผยแพร่ พร้อมทั้งคงอันดับความน่าเชื่อถือที่ "Overweight" ขณะเดียวกัน ธนาคารยังได้เลือกให้ Micron เป็นหุ้นเด่นอันดับหนึ่งในกลุ่มเซมิคอนดักเตอร์

จากข่าวดังกล่าว ส่งผลให้หุ้นกลุ่มอุปกรณ์จัดเก็บข้อมูลของสหรัฐฯ ปรับตัวเพิ่มขึ้นอย่างรุนแรง SanDisk (SNDK) พุ่งขึ้น 10.65% Micron Technology (MU) ทะยานขึ้น 9.94% Western Digital (WDC) ปรับตัวขึ้นกว่า 2% Seagate Technology (STX) บวกเกือบ 3%

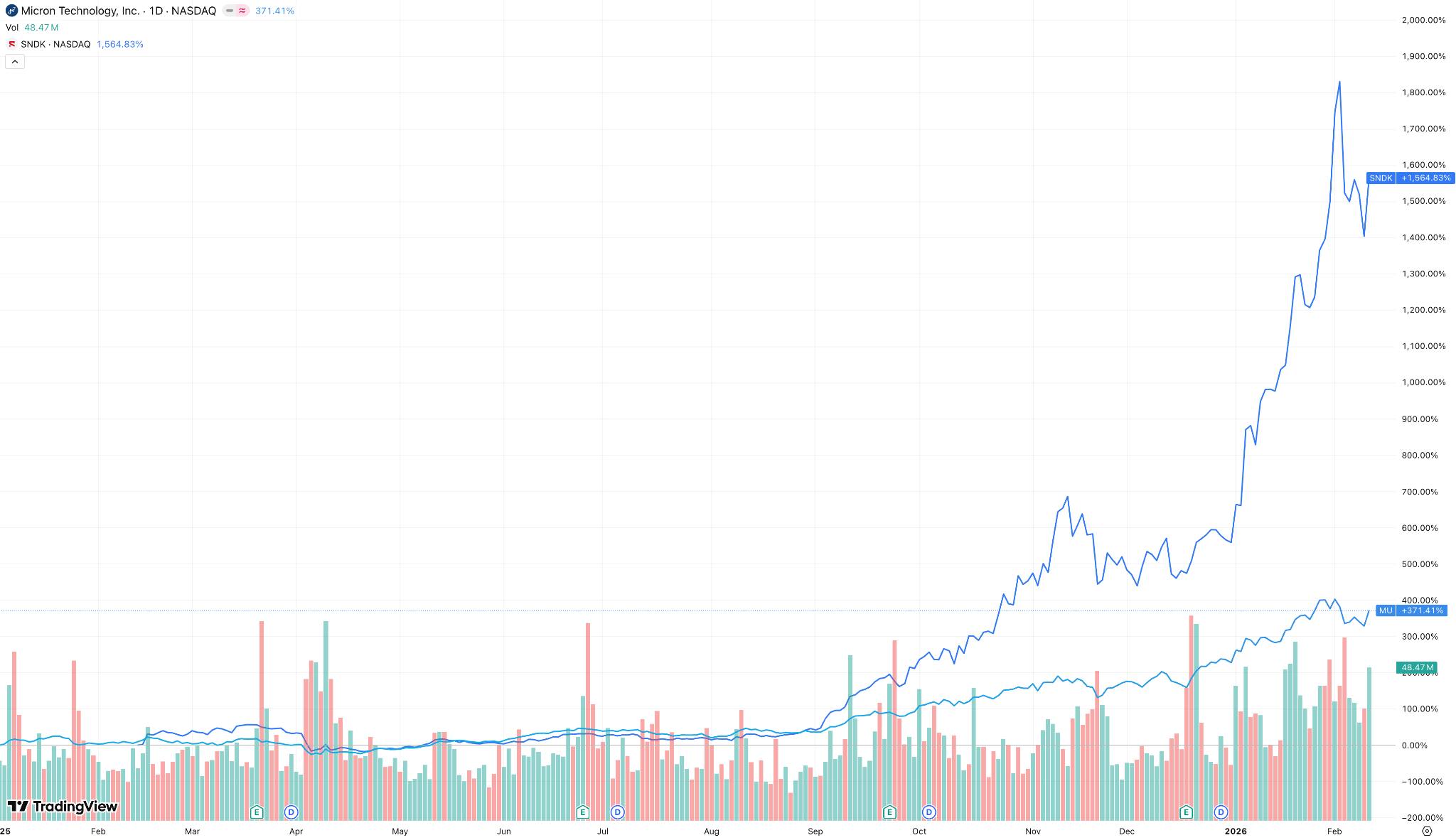

[กราฟราคาหุ้น SanDisk และ Micron, ที่มา: TradingView]

ก่อนหน้านี้ หุ้นกลุ่มชิปจัดเก็บข้อมูลของสหรัฐฯ ประสบกับการร่วงลงอย่างหนัก โดยได้รับแรงกดดันจากความกังวลของตลาดโดยรวมเกี่ยวกับภาวะฟองสบู่ AI และการปรับฐานหลังจากที่หุ้นในกลุ่มนี้พุ่งขึ้นอย่างมหาศาล

Morgan Stanley ได้อธิบายถึงการให้คำแนะนำ Overweight ในรอบนี้ว่า ความไม่สมดุลระหว่างอุปสงค์และกำลังการผลิตยังคงทวีความรุนแรงขึ้น และอำนาจในการกำหนดราคายังคงเพิ่มสูงขึ้นอย่างต่อเนื่อง

ในการยืนยันอันดับความน่าเชื่อถือที่ "Overweight" นั้น Morgan Stanley ไม่เพียงแต่สะท้อนภาพรวมความเห็นของตลาดเท่านั้น แต่ยังเน้นย้ำด้วยถ้อยคำที่หนักแน่นว่า ความไม่สมดุลของอุปทานและอุปสงค์สำหรับชิปจัดเก็บข้อมูลในปัจจุบันนั้นเกินกว่าที่คาดการณ์ไว้มาก โดยอุปสงค์ยังคงอยู่ในระดับสูงจากการขับเคลื่อนของ AI ขณะที่ฝั่งอุปทานถูกจำกัดจากการเพิ่มกำลังการผลิตที่ล่าช้า Morgan Stanley เชื่อว่าสถานการณ์ปัจจุบันรุนแรงกว่าที่ตลาดเคยรับรู้ก่อนหน้านี้

ไม่ว่าจะเป็น DRAM ที่ใช้ในหน่วยความจำคอมพิวเตอร์ หรือ NAND flash ที่ใช้ในโทรศัพท์มือถือและ SSD ต่างก็มีแนวโน้มราคาพุ่งสูงขึ้นอย่างรวดเร็วในช่วงครึ่งแรกของปี 2026

แม้ว่า Micron จะไม่ได้ระบุตัวเลขที่ชัดเจนในรายงานผลประกอบการ แต่แนวทาง (Guidance) ล่าสุดบ่งชี้ว่าราคาขายเฉลี่ย (ASP) ที่เพิ่มขึ้นเมื่อเทียบกับไตรมาสก่อนหน้าอาจเข้าใกล้ระดับ 30% ขณะเดียวกัน SanDisk คาดว่าราคา NAND จะพุ่งสูงขึ้นถึง 60% ภายในไตรมาสเดียว

การปรับตัวขึ้นของราคานี้ส่งผลโดยตรงต่อผลกำไร โดย Morgan Stanley คาดการณ์ว่ากำไรต่อหุ้น (EPS) ของ Micron ในปี 2026 อาจสูงเกิน 52 ดอลลาร์ ซึ่งสูงกว่าค่าเฉลี่ยของตลาดในปัจจุบันที่คาดไว้ประมาณ 12 ดอลลาร์อย่างมาก ตราบใดที่สภาวะตลาดได้รับการยืนยันว่าดีกว่าที่คาดการณ์ไว้ การปรับฐานของราคาหุ้นที่เกิดจาก "การขาดแนวทางที่ชัดเจน" ก็อาจถือเป็นโอกาสในการเข้าซื้อ

ขณะที่เดิมทีนักลงทุนมักมองว่า Micron เป็น "หุ้นวัฏจักร" แต่ปัจจุบันความสามารถในการทำกำไรของบริษัทได้ก้าวข้ามจุดสูงสุดของวัฏจักรรอบก่อนไปไกลแล้ว ด้วยอัตรากำไรขั้นต้นที่สูงขึ้นและกระแสเงินสดที่แข็งแกร่งขึ้น Morgan Stanley ประเมินมูลค่า Micron ที่ระดับ P/E 25 เท่า ซึ่งเมื่อรวมกับการปรับเพิ่มคาดการณ์กำไรแล้ว ส่งผลให้ได้ราคาเป้าหมายที่ 450 ดอลลาร์ บ่งชี้ว่าหุ้นยังมีโอกาสปรับตัวขึ้นได้อีกมาก

สำหรับความกังวลของตลาด เช่น การขยายกำลังการผลิตของผู้ผลิตในจีนและความล่าช้าในเทคโนโลยี HBM4 นั้น Morgan Stanley เชื่อว่าเป็นเรื่องที่กังวลเกินความเป็นจริง โดย Micron ได้ผ่านการรับรอง HBM4 แล้ว และคาดว่าจะเริ่มการผลิตจำนวนมากได้ในไตรมาสที่สองของปี 2026 แม้จะมีความผันผวนในระยะสั้น แต่ผลิตภัณฑ์หลักอย่าง HBM3e ยังคงสนับสนุนรายได้อย่างแข็งแกร่ง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ