พรีวิวผลประกอบการ Meta ไตรมาส 4: การเติบโตที่แข็งแกร่งของธุรกิจโฆษณา ขณะที่การลงทุนหนักใน AI เพิ่มแรงกดดันด้านต้นทุน

พอดแคสต์ AI

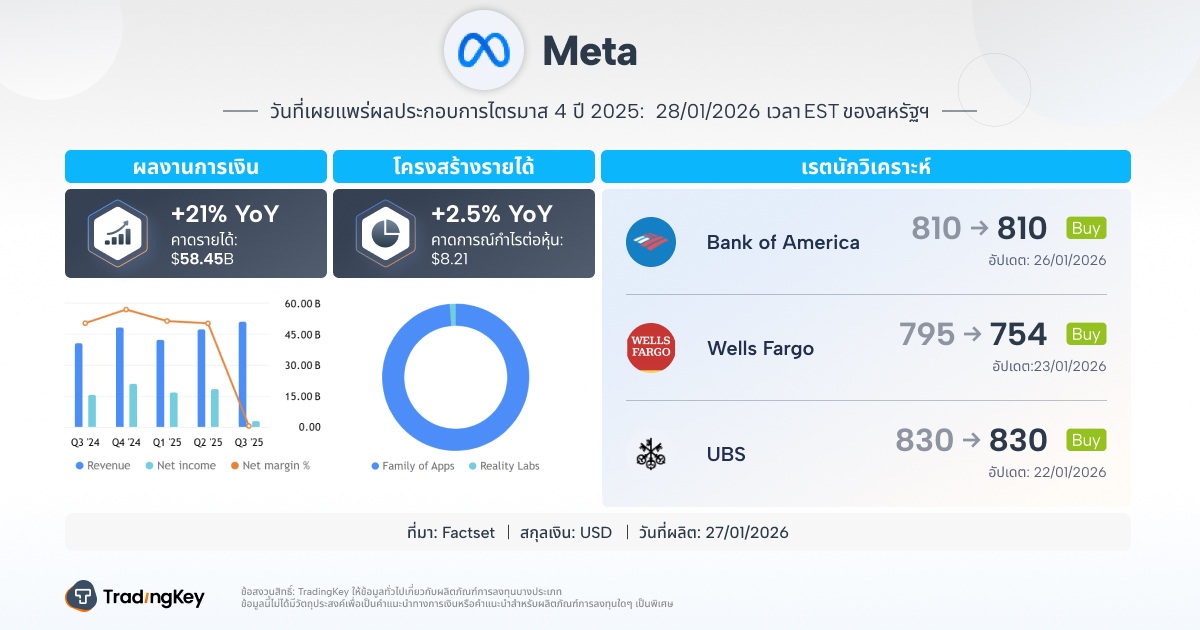

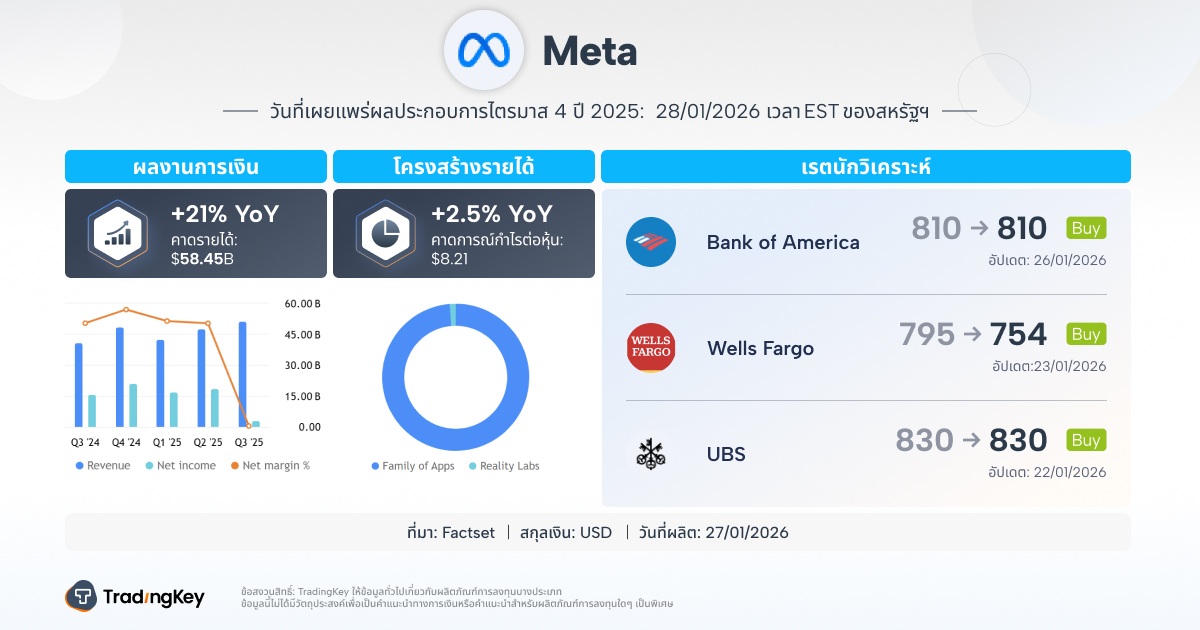

Meta Platforms (META) คาดการณ์รายงานผลประกอบการไตรมาส 4 ปี 2025 โดยรายได้คาดเติบโต 21% YoY อยู่ที่ 5.845 หมื่นล้านดอลลาร์ และ EPS ที่ 8.21 ดอลลาร์ ธุรกิจโฆษณายังคงแข็งแกร่งจากการใช้ AI เพิ่มประสิทธิภาพ ส่วน Reality Labs ยังมีผลขาดทุนสูง แม้รายได้เพิ่มขึ้นจากการระบายสต็อก Quest และ AR glasses แต่การลงทุนในโครงสร้างพื้นฐาน AI ทำให้ค่าใช้จ่ายฝ่ายทุนปี 2025 เพิ่มขึ้นเป็น 7 หมื่นล้าน - 7.2 หมื่นล้านดอลลาร์ และคาดเพิ่มขึ้นอีกในปี 2026 นักวิเคราะห์มองว่าการใช้จ่ายที่เพิ่มขึ้นจะเป็นปัจจัยสำคัญต่อการเติบโตของราคาหุ้น

TradingKey - Meta Platforms ( META) มีกำหนดเปิดเผยรายงานทางการเงินประจำไตรมาสที่ 4 ของปี 2025 หลังตลาดสหรัฐฯ ปิดทำการในวันพุธที่ 28 มกราคม 2026 ในฐานะหนึ่งในกลุ่มบริษัทเทคโนโลยียักษ์ใหญ่ "Magnificent Seven" รายงานผลประกอบการของ Meta กำลังได้รับความสนใจอย่างมากจากตลาด แม้ว่าราคาหุ้นจะมีการปรับฐานลงอย่างมีนัยสำคัญนับตั้งแต่การรายงานผลประกอบการไตรมาสก่อนหน้าเมื่อช่วงสิ้นเดือนตุลาคมปีที่แล้ว แต่ความเชื่อมั่นของตลาดเริ่มฟื้นตัวขึ้นอย่างต่อเนื่องในช่วงที่ผ่านมา

ข้อมูลระบุว่า ณ ราคาปิดเมื่อวันที่ 26 มกราคม ราคาหุ้นของ Meta พุ่งสูงขึ้นกว่า 10% ในช่วง 5 วันทำการที่ผ่านมา การปรับตัวขึ้นนี้ส่วนหนึ่งสะท้อนถึงความคาดหวังเชิงบวกของตลาดต่อผลประกอบการไตรมาส 4 ที่กำลังจะมาถึง และยังได้รับแรงหนุนจากมาตรการปรับลดค่าใช้จ่ายของบริษัทในช่วงล่าสุดอีกด้วย

จากผลสำรวจความเห็นนักวิเคราะห์โดย FactSet คาดการณ์ว่ารายได้ในไตรมาสนี้จะอยู่ที่ประมาณ 5.845 หมื่นล้านดอลลาร์ ซึ่งหากเป็นไปตามคาด จะคิดเป็นการเติบโตเพิ่มขึ้นประมาณ 21% เมื่อเทียบเป็นรายปี ขณะที่กำไรต่อหุ้น (EPS) คาดว่าจะอยู่ที่ 8.21 ดอลลาร์

ทบทวนผลประกอบการไตรมาสที่ 3

หากย้อนกลับไปดูผลประกอบการไตรมาส 3 ของ Meta จะพบว่าบริษัทมีรายได้อยู่ที่ 5.124 หมื่นล้านดอลลาร์ เพิ่มขึ้น 26% เมื่อเทียบเป็นรายปี ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 4.941 หมื่นล้านดอลลาร์ ขณะที่กำไรต่อหุ้น (EPS) ปรับปรุงแล้วอยู่ที่ 7.25 ดอลลาร์ สูงกว่าที่คาดการณ์ไว้ที่ 6.67 ดอลลาร์ สะท้อนให้เห็นถึงแรงส่งการเติบโตที่แข็งแกร่งอย่างต่อเนื่องในธุรกิจหลักของบริษัท

อย่างไรก็ตาม หากพิจารณาตามมาตรฐานบัญชี GAAP กำไรต่อหุ้น (EPS) แบบปรับลดของ Meta ในไตรมาสดังกล่าวอยู่ที่เพียง 1.05 ดอลลาร์ ซึ่งลดลงอย่างมากจาก 6.03 ดอลลาร์ในช่วงเวลาเดียวกันของปี 2024 การเปลี่ยนแปลงนี้มีสาเหตุหลักมาจากกฎหมาย "One Big Beautiful Bill Act" ซึ่งทำให้บริษัทต้องบันทึกค่าใช้จ่ายภาษีเงินได้ที่ไม่ใช่เงินสดแบบครั้งเดียวจำนวน 1.593 หมื่นล้านดอลลาร์ ซึ่งส่งผลกระทบต่อกำไรโดยรวมอย่างมีนัยสำคัญ

อีกส่วนที่น่ากังวลคือ Reality Labs ซึ่งเป็นแผนกหลักของกลยุทธ์ "metaverse" แม้ว่าแผนกนี้จะมีรายได้ 470 ล้านดอลลาร์ในไตรมาสนี้ เพิ่มขึ้น 74% เมื่อเทียบเป็นรายปี โดยมีแรงผลักดันหลักจากการเร่งระบายสต็อกชุดหูฟัง Quest และการตอบรับในช่วงแรกของตลาดต่อแว่นตาอัจฉริยะ AR ที่เปิดตัวร่วมกับ Ray-Ban แต่ผลขาดทุนจากการดำเนินงานของแผนกยังคงสูงถึง 4.43 พันล้านดอลลาร์ ซึ่งเป็นไปตามแนวโน้มก่อนหน้านี้ ทั้งนี้ ตั้งแต่ปี 2021 Reality Labs มียอดขาดทุนสะสมรวมกว่า 7 หมื่นล้านดอลลาร์

ขณะเดียวกัน มีรายงานว่า Meta ได้ประกาศเลิกจ้างพนักงานกว่า 1,000 ตำแหน่งที่ Reality Labs เมื่อเร็วๆ นี้ โดยมีวัตถุประสงค์เพื่อปรับโครงสร้างองค์กรให้เหมาะสมและควบคุมการลงทุนที่เกี่ยวข้อง ตลาดตอบรับเชิงบวกต่อการตัดสินใจนี้ โดยผู้สังเกตการณ์ภายนอกส่วนใหญ่เชื่อว่าความเคลื่อนไหวดังกล่าวจะช่วยปรับปรุงโครงสร้างต้นทุนและส่งผลบวกต่อราคาหุ้นในระยะสั้น

สำหรับความคาดหวังในไตรมาสที่ 4 ฝ่ายบริหารระบุอย่างชัดเจนระหว่างการประชุมรายงานผลประกอบการว่า รายได้ของ Reality Labs คาดว่าจะลดลงเมื่อเทียบเป็นรายปี สาเหตุหลักมาจากจะไม่มีการเปิดตัวอุปกรณ์ Virtual Reality รุ่นใหม่ในไตรมาส 4 ของปี 2025 ในขณะที่ Quest 3S ถูกเปิดตัวในช่วงเวลาเดียวกันของปีที่แล้ว

โฆษณายังคงเป็นเครื่องยนต์ขับเคลื่อนการเติบโต

เมื่อใกล้ถึงเวลาเปิดเผยรายงานผลประกอบการไตรมาสที่ 4 ของปี 2025 ตลาดคาดการณ์โดยทั่วไปว่า Meta จะได้รับประโยชน์อีกครั้งจากธุรกิจโฆษณาที่แข็งแกร่ง แม้จะมีความไม่แน่นอนของสภาวะเศรษฐกิจมหภาคทั่วโลก แต่เหล่าผู้ลงโฆษณายังคงเพิ่มการใช้จ่ายภายในระบบนิเวศของ Meta ซึ่งมีสาเหตุหลักมาจากการเพิ่มประสิทธิภาพของเทคโนโลยี AI ของบริษัทอย่างต่อเนื่อง

ในแง่ของความครอบคลุมของผลิตภัณฑ์ กลุ่มแอปพลิเคชันของ Meta (Family of Apps) ซึ่งรวมถึง Facebook, Instagram, WhatsApp, Messenger และ Threads ปัจจุบันมีผู้ใช้งานมากกว่า 3 พันล้านรายต่อวัน

ท่ามกลางฐานผู้ใช้งานและจำนวนการแสดงโฆษณา (Ad Impression) ที่ขยายตัวอย่างต่อเนื่อง บริษัทได้กลายเป็นแพลตฟอร์มโฆษณาดิจิทัลที่ใหญ่ที่สุดเป็นอันดับสามของโลก โดยเป็นรองเพียง Alphabet ( GOOGL) และ Amazon ( AMZN ) โดยการคาดการณ์ของอุตสาหกรรมระบุว่า ยักษ์ใหญ่ทั้งสามรายนี้จะครองส่วนแบ่งรวมกันมากกว่า 50% ของการใช้จ่ายโฆษณาทั่วโลกในปี 2025 และสัดส่วนดังกล่าวอาจเพิ่มขึ้นเป็น 56.2% ในปี 2026

ปัจจุบัน Meta กำลังปรับปรุงประสบการณ์การโฆษณาอย่างต่อเนื่องผ่านความสามารถของ AI ที่เพิ่มขึ้น การจัดส่งเนื้อหาเฉพาะบุคคลที่ขับเคลื่อนโดยระบบแนะนำของ AI ไม่เพียงแต่ช่วยเพิ่มความแม่นยำของโฆษณาเท่านั้น แต่ยังเพิ่มความผูกพันของผู้ใช้งานและระยะเวลาที่ใช้บนแพลตฟอร์มอีกด้วย ปัจจุบันผลิตภัณฑ์ Meta AI มีผู้ใช้งานมากกว่า 1 พันล้านราย กลายเป็นโครงสร้างพื้นฐานหลักที่สนับสนุนความสามารถในการสร้างรายได้หลักของบริษัท

ในขณะเดียวกัน บริษัทกำลังเร่งเปิดตัวชุดผลิตภัณฑ์เครื่องมือ AI รวมถึงแพลตฟอร์มสร้างเนื้อหา Vibes เพื่อเสริมความแข็งแกร่งให้กับเครื่องมือในการสร้างรายได้ นอกจากนี้ การโต้ตอบรายเดือนระหว่างผู้ใช้งานและภาคธุรกิจบนแพลตฟอร์มส่งข้อความอย่าง WhatsApp และ Messenger ยังสูงเกินกว่า 1 พันล้านครั้ง แสดงให้เห็นถึงพื้นที่การเติบโตที่มีศักยภาพสำหรับ AI ในแอปพลิเคชันส่งข้อความทางธุรกิจ

ในด้านแนวโน้ม การนำเนื้อหาวิดีโอขนาดสั้นอย่าง Reels มาใช้อย่างรวดเร็ว ประกอบกับการพัฒนาอัลกอริทึมโฆษณา AI ที่ซับซ้อน คาดว่าจะช่วยปรับปรุงปริมาณโฆษณาและประสิทธิภาพในการเปลี่ยนเป็นยอดขาย (Conversion) ให้ดียิ่งขึ้น โดยเฉพาะในช่วงฤดูกาลช้อปปิ้งปลายปี ซึ่งจะช่วยสนับสนุนรายได้ที่แข็งแกร่งให้กับ Meta ในไตรมาสนี้

ที่น่าสังเกตคือ หาก Meta สามารถบรรลุความก้าวหน้าในด้านความแม่นยำของโฆษณาและผลตอบแทนจากการลงทุน (ROI) ได้อย่างต่อเนื่อง จะช่วยเพิ่มความภักดีต่อการจัดสรรงบประมาณของผู้ลงโฆษณาและบรรเทาผลกระทบจากภาวะเศรษฐกิจมหภาคที่อาจเกิดขึ้นได้ อย่างไรก็ตาม ความเสี่ยงในอุตสาหกรรมระยะสั้นยังคงเป็นสิ่งที่น่ากังวล ซึ่งรวมถึงการชะลอตัวของการใช้จ่ายโฆษณา ประสิทธิภาพการสร้างรายได้ต่อโฆษณาที่ลดลง และการแข่งขันที่รุนแรงจากคู่แข่ง

Rothschild & Co Redburn ได้ปรับเพิ่มอันดับความน่าเชื่อถือของหุ้น Meta จาก "เป็นกลาง" (Neutral) เป็น "ซื้อ" (Buy) เมื่อวันจันทร์ โดยระบุอย่างชัดเจนว่าความต้องการที่แข็งแกร่งในเครื่องมือโฆษณาของ Meta นั้นเพียงพอที่จะชดเชยความกังวลของตลาดเกี่ยวกับการขยายการใช้จ่ายของบริษัท ซึ่งความเคลื่อนไหวดังกล่าวได้ช่วยผลักดันราคาหุ้นให้สูงขึ้นด้วย

ในรายงานของเขา James Cordwell นักวิเคราะห์ของบริษัท ได้เรียกธุรกิจโฆษณาของ Meta ว่าเป็น "เครื่องจักรสร้างอุปสงค์" และตั้งข้อสังเกตว่าด้วยการขยายตัวของแพลตฟอร์มโมเดล AI เช่น Andromeda, GEM และ Lattice ธุรกิจโฆษณาของบริษัทจะเติบโตอย่างรวดเร็ว เขาแนะนำให้นักลงทุนระยะยาวถือหุ้น Meta ต่อไป และระบุว่า Alexandr Wang หัวหน้าด้าน AI ที่ได้รับแต่งตั้งใหม่ของ Meta ได้ "แสดงให้เห็นถึงความสามารถในการดำเนินงานที่เกินความคาดหมาย"

ค่าใช้จ่ายฝ่ายทุนที่สูง

เพื่อชิงความได้เปรียบในด้านเทคโนโลยีและผลิตภัณฑ์ AI ทาง Meta จึงเพิ่มการลงทุนในทรัพยากรอย่างต่อเนื่อง ด้วยการที่กลุ่มแอปพลิเคชัน (Family of Apps) เข้าถึงผู้ใช้งานมากกว่า 3.54 พันล้านรายต่อวัน ทำให้ Meta มีหนึ่งในสินทรัพย์ข้อมูลระดับผู้บริโภคที่ใหญ่ที่สุดในโลก ซึ่งเป็นรากฐานที่มั่นคงสำหรับการฝึกอบรมโมเดลขนาดใหญ่ การปรับปรุงระบบแนะนำของ AI ให้เหมาะสม และการดำเนินงานโฆษณาเชิงพาณิชย์ที่ซับซ้อน

อย่างไรก็ตาม การเร่งดำเนินกลยุทธ์ AI ยังนำมาซึ่งแรงกดดันอย่างมากจากต้นทุนฝ่ายทุนและต้นทุนการดำเนินงานที่สูงขึ้น ปัจจุบัน Meta คาดการณ์ว่าค่าใช้จ่ายฝ่ายทุนตลอดทั้งปี 2025 จะอยู่ที่ระหว่าง 7 หมื่นล้านถึง 7.2 หมื่นล้านดอลลาร์ ซึ่งเป็นการปรับเพิ่มขึ้นจากเป้าหมายเดิมที่ 6.6 หมื่นล้านถึง 7.2 หมื่นล้านดอลลาร์ การเพิ่มขึ้นนี้สะท้อนถึงการลงทุนอย่างต่อเนื่องของบริษัทในโครงสร้างพื้นฐาน AI รวมถึงการสร้างศูนย์ข้อมูล การวางระบบฮาร์ดแวร์เฉพาะทาง และการขยายบริการคลาวด์

ในการสื่อสารครั้งล่าสุดของบริษัท ฝ่ายบริหารระบุเป็นนัยว่าค่าใช้จ่ายฝ่ายทุนสำหรับปี 2026 "จะเพิ่มขึ้นอย่างมีนัยสำคัญในรูปของตัวเงิน" และค่าใช้จ่ายในการดำเนินงานก็มีแนวโน้มเพิ่มขึ้นเนื่องจากหลายปัจจัย รวมถึงการขยายโครงสร้างพื้นฐานและฐานเงินเดือนที่สูงขึ้น โดยรวมแล้ว จังหวะและขนาดของการใช้จ่ายจะเป็นตัวแปรสำคัญต่อแนวโน้มความสามารถในการทำกำไรในอนาคต

Bank of America ( BAC) โดย Justin Post นักวิเคราะห์จากหลักทรัพย์ดังกล่าว ได้ย้ำอันดับความน่าเชื่อถือหุ้น Meta ที่ระดับ "ซื้อ" (Buy) ในบันทึกถึงลูกค้าเมื่อวันจันทร์ โดยเขาเชื่อว่า Meta อาจรายงานผลประกอบการไตรมาส 4 ปี 2025 สูงกว่าที่ตลาดคาดการณ์ไว้ แต่ความสนใจของนักลงทุนเริ่มเปลี่ยนไปสู่แผนการใช้จ่ายในปี 2026 โดยเฉพาะจังหวะของการลงทุนในโครงสร้างพื้นฐานปัญญาประดิษฐ์

Post คาดการณ์ว่ายอดการใช้จ่ายรวมของ Meta ในปี 2026 จะอยู่ที่ระหว่าง 1.53 แสนล้านถึง 1.6 แสนล้านดอลลาร์ ซึ่งเพิ่มขึ้นประมาณ 30% ถึง 36% เมื่อเทียบกับปีปัจจุบัน โดยในจำนวนนี้ คาดว่าค่าใช้จ่ายฝ่ายทุนจะเติบโตขึ้น 58% เมื่อเทียบเป็นรายปี สู่ระดับ 1.13 แสนล้านดอลลาร์

เขาระบุว่า: "ความกังวลเกี่ยวกับทิศทางการใช้จ่ายของ Meta เพิ่มสูงขึ้นอย่างมากในช่วง 5 เดือนที่ผ่านมา หากการเติบโตของค่าใช้จ่ายในปี 2026 ถูกจำกัดไว้ที่ประมาณ 30% ก็อาจถูกมองในแง่ดี แต่ในทางกลับกัน หากการเติบโตสูงเกินกว่า 35% ก็อาจจุดชนวนปฏิกิริยาเชิงลบจากนักลงทุนได้"

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ