พรีวิวผลประกอบการ ASML: เผชิญเกณฑ์ความคาดหวังที่สูงในการทำผลประกอบการให้สูงกว่าคาด หลังราคาหุ้นพุ่งขึ้นเกือบ 30% ในปี 2026

พอดแคสต์ AI

ASML จะรายงานผลประกอบการไตรมาส 4 ปี 2025 และแนวโน้มปี 2026 โดยคาดการณ์รายได้ 9.2-9.8 พันล้านดอลลาร์ และอัตรากำไร 51-53% พร้อมประเมินรายได้ปี 2025 เติบโต 15% นักวิเคราะห์ปรับเพิ่มราคาเป้าหมาย โดยเฉพาะจาก TSMC ที่เพิ่มการลงทุนและคำสั่งซื้อ แต่ราคาหุ้นที่พุ่งขึ้นกว่า 30% ทำให้เกิดความกังวลต่อปรากฏการณ์ "sell the news" ความเสี่ยงหลักคือการลดลงของรายได้จากตลาดจีนและกำแพงภาษี ซึ่งหาก ASML ไม่สามารถให้คำตอบที่ชัดเจน อาจส่งผลกระทบต่อราคาหุ้นได้

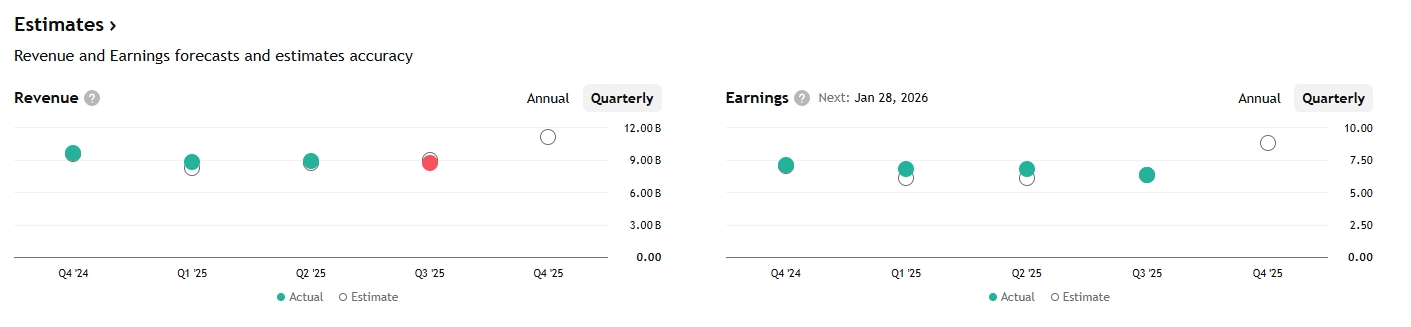

TradingKey - ก่อนที่ตลาดหุ้นสหรัฐฯ จะเปิดทำการในวันพุธที่ 28 มกราคม ASML ยักษ์ใหญ่ด้านเครื่องจักรผลิตชิป (Lithography) จากเนเธอร์แลนด์ (ASML) จะเปิดเผยผลประกอบการทางการเงินสำหรับไตรมาส 4 ปี 2568 และผลประกอบการตลอดทั้งปี พร้อมทั้งให้แนวโน้มผลการดำเนินงานที่ชัดเจนสำหรับปี 2569 ก่อนหน้านี้บริษัทได้ให้ข้อมูลเบื้องต้นว่า คาดว่ารายได้ในไตรมาส 4 จะอยู่ระหว่าง 9.2 พันล้านถึง 9.8 พันล้านยูโร โดยมีอัตรากำไรขั้นต้นที่ 51-53% ขณะที่ระบุว่ารายได้ในปี 2569 จะไม่ต่ำกว่าปี 2568

ก่อนการประกาศผลประกอบการ Morgan Stanley ยักษ์ใหญ่แห่งวอลล์สตรีทได้เลือก ASML เป็นหุ้นเด่นในกลุ่มเซมิคอนดักเตอร์ของยุโรป ทั้ง Morgan Stanley และ UBS ได้ปรับเพิ่มราคาเป้าหมายเป็น 1,400 ยูโร ขณะที่ JPMorgan กำหนดเป้าหมายไว้ที่ 1,518 ดอลลาร์ นอกจากนี้ UBS ยังเชื่อว่าความคาดหวังต่อกำไรของบริษัทในปี 2569 และ 2570 สูงกว่าที่ตลาดคาดการณ์ไว้ประมาณ 25%

ยอดคำสั่งซื้อจะสูงกว่าที่ตลาดคาดการณ์หรือไม่?

ก่อนรายงานผลประกอบการไตรมาส 4 ASML ได้ให้คาดการณ์สำหรับไตรมาสปัจจุบันว่า รายได้จะอยู่ระหว่าง 9.2 พันล้านถึง 9.8 พันล้านยูโร และอัตรากำไรขั้นต้นที่ 51-53% นอกจากนี้ ASML ยังคาดการณ์ว่ารายได้ตลอดปี 2568 จะเติบโตขึ้นประมาณ 15% จาก 2.83 หมื่นล้านยูโรในปี 2567 เป็นประมาณ 3.25 หมื่นล้านยูโร โดยมีอัตรากำไรขั้นต้นตลอดทั้งปีอยู่ที่ประมาณ 52%

คาดการณ์ของวาณิชธนกิจต่าง ๆ ยังเป็นไปในเชิงบวก โดยรายงานวิจัยของ Morgan Stanley ระบุว่ายอดจองในไตรมาส 4 ของ ASML อาจสูงกว่าที่ตลาดคาดการณ์ ขณะที่ JPMorgan ระบุว่าด้วยแรงขับเคลื่อนจากคำสั่งซื้อของ TSMC และ Samsung Electronics ยอดจองในไตรมาส 4 ของ ASML คาดว่าจะแตะระดับ 7 พันล้านยูโร ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ประมาณ 4% โดยคำสั่งซื้อในไตรมาส 4 ส่วนใหญ่จะเกี่ยวข้องกับการส่งมอบในปี 2570

แม้ตัวเลขเหล่านี้จะดูเป็นบวกในตอนแรก แต่เนื่องจากราคาหุ้นพุ่งขึ้นเกือบ 30% ตั้งแต่เดือนมกราคม (ณ ปิดตลาดสหรัฐฯ วันที่ 23 มกราคม) จึงจำเป็นต้องระมัดระวังสถานการณ์ "sell the news" หรือการขายเมื่อทราบข่าวจริง

เมื่อวันที่ 15 มกราคม TSMC ประกาศว่ารายจ่ายฝ่ายทุนในปี 2569 จะเพิ่มขึ้นเป็น 5.2 - 5.6 หมื่นล้านดอลลาร์ ซึ่งกระตุ้นการพุ่งขึ้นของหุ้นกลุ่มเซมิคอนดักเตอร์ หุ้น ASML ในตลาดยุโรปพุ่งแตะระดับสูงสุดเป็นประวัติการณ์ที่ 1,167 ยูโรในระหว่างวัน โดยมีมูลค่าหลักทรัพย์ตามราคาตลาดทะลุ 5 แสนล้านดอลลาร์ กลายเป็นบริษัทที่มีมูลค่าสูงที่สุดในยุโรป สถาบันจัดอันดับ Morningstar เชื่อว่าสิ่งนี้จะส่งผลดีต่อ ASML อย่างเห็นได้ชัด เนื่องจากความต้องการกำลังการผลิตใหม่ของ TSMC จะเปลี่ยนเป็นยอดคำสั่งซื้อใหม่สำหรับบริษัท

อย่างไรก็ตาม แม้จะมีปัจจัยหนุนเหล่านี้ แต่แนวโน้มของ ASML ยังคงค่อนข้างระมัดระวัง โดยคาดการณ์เพียงว่ารายได้ในปี 2569 จะไม่ต่ำกว่าปีก่อนหน้า พร้อมทั้งส่งสัญญาณในเชิงลบว่ารายได้จากตลาดจีนจะลดลง

ในรายงานผลประกอบการนี้ จุดที่ต้องให้ความสำคัญไม่ใช่เพียงแค่ว่าผลการดำเนินงานไตรมาส 4 ของ ASML จะอยู่ในช่วงที่คาดการณ์ไว้หรือไม่ แต่ต้องดูว่าตัวเลขจะค่อนไปทางขอบบนหรือขอบล่างของช่วงดังกล่าว . หากรายได้และอัตรากำไรขั้นต้นในไตรมาส 4 เพียงแค่เป็นไปตามกรอบที่คาดการณ์ไว้โดยไม่มีปัจจัยบวกเพิ่มเติม หุ้นอาจเผชิญกับแรงต้านที่สำคัญ เนื่องจากตลาดได้รับรู้ปัจจัยบวกเหล่านี้ไปแล้วและราคาหุ้นปรับตัวขึ้นเกือบ 30% ในเดือนนี้ ประกอบกับแนวโน้มที่ระมัดระวังของ ASML นักลงทุนอาจเลือกที่จะขายทำกำไร

แนวโน้มผลการดำเนินงานเทียบกับความเป็นจริง

นักวิเคราะห์เชื่อว่าตลาดจำเป็นต้องให้ความสำคัญกับแนวโน้มผลการดำเนินงานของบริษัทในปี 2569 และ 2573 มากที่สุด โดยวาณิชธนกิจหลายแห่งได้ปรับเพิ่มความคาดหวังต่อบริษัทก่อนการประกาศผลการดำเนินงาน

นักวิเคราะห์จาก Morgan Stanley ระบุว่า เนื่องจากรายจ่ายฝ่ายทุนของโรงงานผลิตชิปและหน่วยความจำที่เพิ่มขึ้นในปี 2570 พร้อมด้วยอุปสงค์ในจีนที่ดีกว่าคาด พวกเขามีความมั่นใจมากขึ้นว่า ASML จะมีกำไรสูงขึ้นในปีงบประมาณ 2570 และคาดว่ายอดจองในอีก 2-3 ไตรมาสข้างหน้าจะสะท้อนถึงแรงส่งที่แข็งแกร่งนี้

UBS คาดว่ารายได้จะเติบโต 23% ในปี 2569 และ 14% ในปี 2570 ซึ่งเพิ่มขึ้นอย่างมากจากคาดการณ์ก่อนหน้า ในกลุ่มหน่วยความจำ UBS คาดการณ์ว่าจะมีวงจรรายจ่ายฝ่ายทุน DRAM ที่แข็งแกร่งในปี 2569 ซึ่งจะผลักดันรายได้จากหน่วยความจำของ ASML ให้เพิ่มขึ้น 40% นอกจากนี้ เมื่อพิจารณาจากความคาดหวังที่รายจ่ายฝ่ายทุนของ TSMC ซึ่งเป็นลูกค้ารายใหญ่จะเพิ่มขึ้น 7% ในปี 2570 UBS จึงได้ปรับเพิ่มการคาดการณ์รายได้สำหรับกลุ่ม Logic ของ ASML ด้วย ก่อนหน้านี้ UBS คาดว่ารายได้จากจีนในปี 2569 จะลดลง แต่ตอนนี้ได้ปรับคาดการณ์เป็นคงที่เมื่อเทียบแบบปีต่อปี คาดการณ์เหล่านี้สนับสนุนราคาเป้าหมายที่สูงขึ้นของ UBS สำหรับ ASML

เมื่อความคาดหวังของวอลล์สตรีทตั้งไว้สูงขนาดนี้ หาก ASML ไม่สามารถให้แนวโน้มที่ละเอียดกว่าเดิมหรือดีกว่าที่คาดไว้ โดยทำเพียงแค่ยืนยันคาดการณ์ที่ตลาดรับรู้ไปแล้วว่ารายได้ปี 2569 จะสูงกว่าปี 2568 การพุ่งขึ้นของราคาหุ้นก็จะเป็นเรื่องยากที่จะรักษาไว้ได้

ประเด็น "Grey Swan" ของจีนและความเสี่ยงด้านภาษี

แม้จะมีความคาดหวังสูงจากวาณิชธนกิจสำหรับไตรมาสนี้และอีกสองปีข้างหน้า แต่บริษัทยังคงต้องจัดการกับความเสี่ยงหลัก นั่นคือการปรับลดคาดการณ์รายได้จากตลาดจีนและความเสี่ยงด้านภาษี

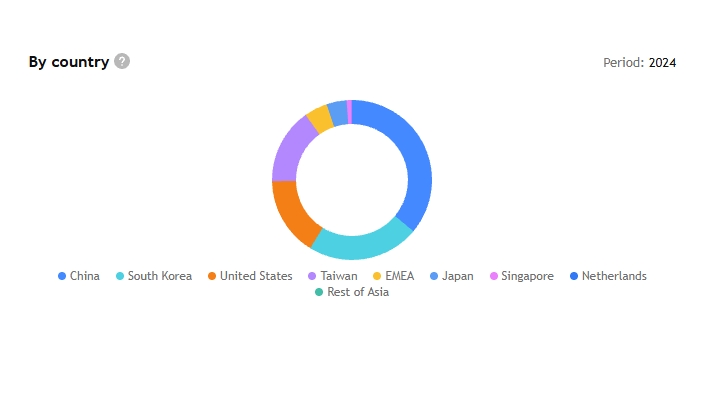

บริษัทระบุไว้ก่อนประกาศผลประกอบการว่า รายได้จากจีนในปี 2569 จะลดลงเนื่องจากการควบคุมการส่งออกและความก้าวหน้าของเทคโนโลยีการผลิตชิปภายในประเทศของจีน ตลาดจีนมีสัดส่วนรายได้ที่สำคัญต่อ ASML ในปี 2567-2568 โดยในปี 2567 รายได้จากจีนอยู่ที่ 1.0195 หมื่นล้านยูโร หรือ 36.1% ของรายได้ทั้งหมด และในไตรมาส 3 ปี 2568 คิดเป็นสัดส่วนสูงถึง 42% ในฐานะหนึ่งในตลาดที่ใหญ่ที่สุดของ ASML รายได้จากจีนจะเป็นตัวกำหนดรายได้รวมของบริษัทอย่างมาก

นอกจากนี้ ข้อพิพาทเรื่องกรีนแลนด์เมื่อเร็ว ๆ นี้ยังเน้นให้เห็นถึงรอยร้าวในความสัมพันธ์ระหว่างสหรัฐฯ และยุโรป ทำให้ตลาดมีความกังวลอย่างมากเกี่ยวกับความไม่แน่นอนเกี่ยวกับกำแพงภาษีที่อาจเกิดขึ้น

แนวโน้มที่ระมัดระวังของ ASML ได้ลดความคาดหวังที่สูงลิ่วของตลาดลงไปบ้างแล้ว แต่ความเสี่ยงทั้งสองประการนี้ยังคงเป็นประเด็นที่หลีกเลี่ยงไม่ได้ รายได้จากตลาดจีนจะลดลงจริงหรือไม่? ลดลงเท่าไหร่? หากเป็นเช่นนั้น อุปสงค์ DRAM ที่แข็งแกร่งจะสามารถชดเชยการสูญเสียนั้นได้หรือไม่? หากภาษียังคงพุ่งสูงขึ้น ใครจะเป็นผู้แบกรับต้นทุน? และจะกัดกินอัตรากำไรขั้นต้นไปมากน้อยเพียงใด?

หาก ASML ไม่สามารถให้คำตอบที่ละเอียดชัดเจนสำหรับคำถามเหล่านี้ ราคาหุ้นจะไม่เพียงได้รับผลกระทบจากความเชื่อมั่นต่อคาดการณ์ที่ต่ำกว่าที่ควรจะเป็นเท่านั้น แต่ยังรวมถึงปัจจัยพื้นฐานของบริษัทที่ดูย่ำแย่ลงในช่วงสองปีข้างหน้าด้วย

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ