การปรับเปลี่ยนกลยุทธ์หุ้นสหรัฐฯ ปี 2026: การวิเคราะห์เจาะลึกกลุ่มอสังหาริมทรัพย์ที่ขับเคลื่อนโดยระดับมูลค่าที่ทำจุดต่ำสุดและ "อานิสงส์จากนโยบาย"

พอดแคสต์ AI

การขยายตัวของมูลค่าในตลาดหุ้นสหรัฐฯ ปี 2569 กำลังเผชิญความผันผวนสูง โดยเฉพาะในกลุ่มเทคโนโลยี ขณะที่ภาคอสังหาริมทรัพย์ที่ถูกมองข้ามกำลังแสดงศักยภาพจากการฟื้นตัวของมูลค่าที่ต่ำสุดและการแทรกแซงเชิงนโยบาย "Shadow QE" ที่เน้นการเพิ่มสภาพคล่องและการลดภาระผู้ซื้อบ้าน การแก้ปัญหา "Lock-in Effect" ผ่านการลดอัตราดอกเบี้ยจะกระตุ้นการหมุนเวียนในตลาด กลยุทธ์การลงทุนควรเน้นที่ผู้สร้างบ้าน แพลตฟอร์มการเงิน และธุรกิจนายหน้าอสังหาริมทรัพย์ โดยมี ETF เป็นทางเลือกสำหรับนักลงทุนที่รับความเสี่ยงได้น้อย ภาคอสังหาริมทรัพย์ปี 2569 มีแนวโน้มเป็นแหล่งหลบภัยในตลาดหุ้น.

ในตลาดหุ้นสหรัฐฯ ปี 2569 การขยายตัวของมูลค่า (valuation expansion) สำหรับ Nasdaq และ S&P 500 ได้เข้าสู่ช่วงของความผันผวนในระดับสูง เมื่อพรีเมียมของ AI ถูกรับรู้ในราคาอย่างเต็มที่แล้ว นักลงทุนจึงต้องเผชิญกับ 'ความกลัวความสูง' ที่เพิ่มมากขึ้นเรื่อยๆ และความเสี่ยงจากการไล่ซื้อที่จุดสูงสุด อย่างไรก็ตาม นอกเหนือจากความโดดเด่นของกลุ่มเทคโนโลยีแล้ว ภาคอสังหาริมทรัพย์ที่ถูกมองข้ามมาอย่างยาวนานกำลังแสดงให้เห็นถึงมูลค่าการลงทุนที่หาได้ยาก นี่ไม่ใช่การหมุนเวียนกลุ่มอุตสาหกรรม (sector rotation) แบบธรรมดา แต่เป็น 'การถ่ายโอนความมั่งคั่ง' ที่ขับเคลื่อนโดยการฟื้นตัวจากมูลค่าที่ร่วงลงอย่างรุนแรง การแทรกแซงโดยฝ่ายบริหาร และการเริ่มต้นใหม่ของสภาพคล่องตามวัฏจักร ท่ามกลางบรรยากาศความสนใจร่วมกันจากทั้งต้นแบบการลงทุนแบบเน้นคุณค่าอย่าง Warren Buffett และผู้มีอำนาจตัดสินใจระดับบริหาร ภาคอสังหาริมทรัพย์กำลังเปลี่ยนผ่านจาก 'กับดักมูลค่า' (value trap) ไปสู่สินทรัพย์ลับที่มีส่วนเผื่อเพื่อความปลอดภัย (margin of safety) สูงและมีศักยภาพในการขยายตัวอย่างก้าวกระโดด

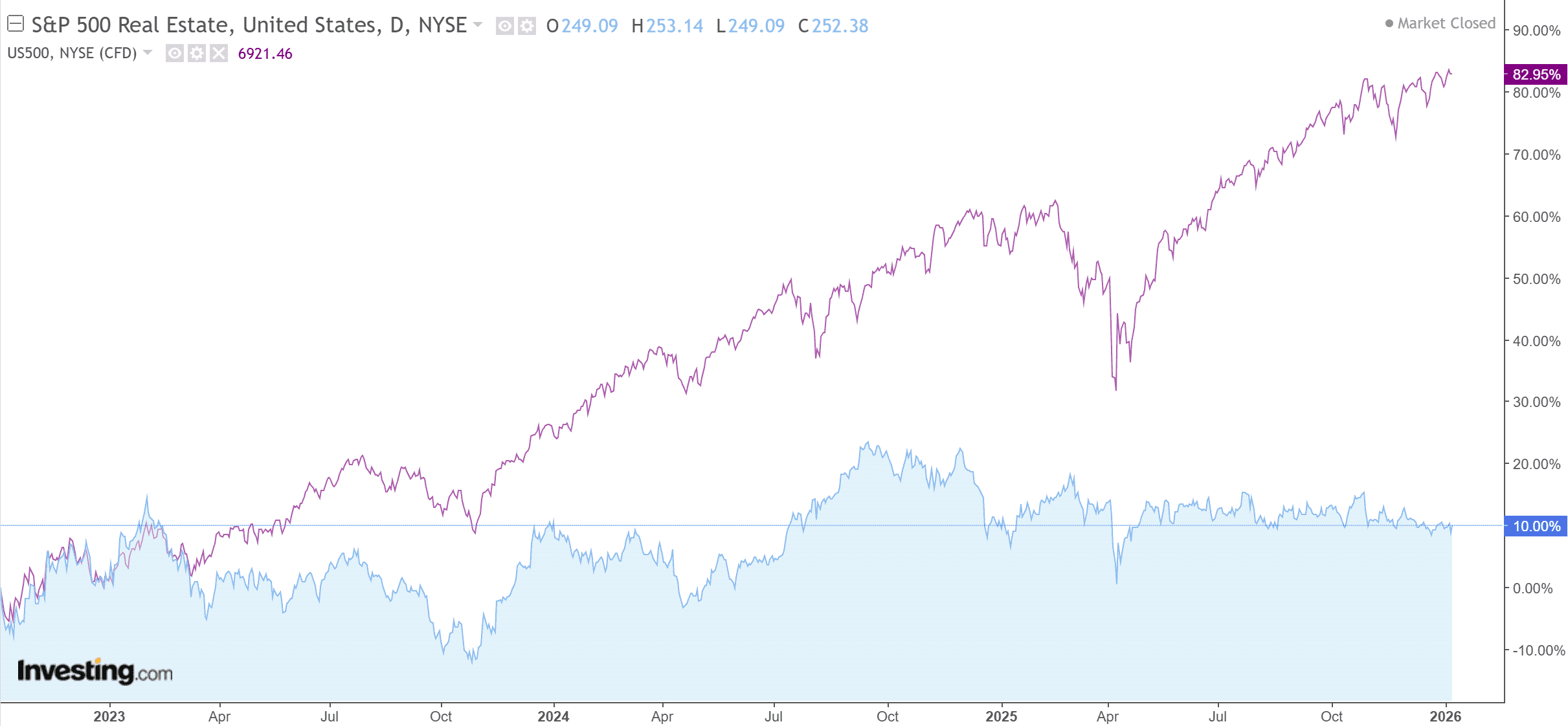

มูลค่าที่อยู่ในระดับสุดโต่ง: ความหลีกเลี่ยงไม่ได้ของการกลับเข้าสู่ค่าเฉลี่ย

ที่มา: Investing

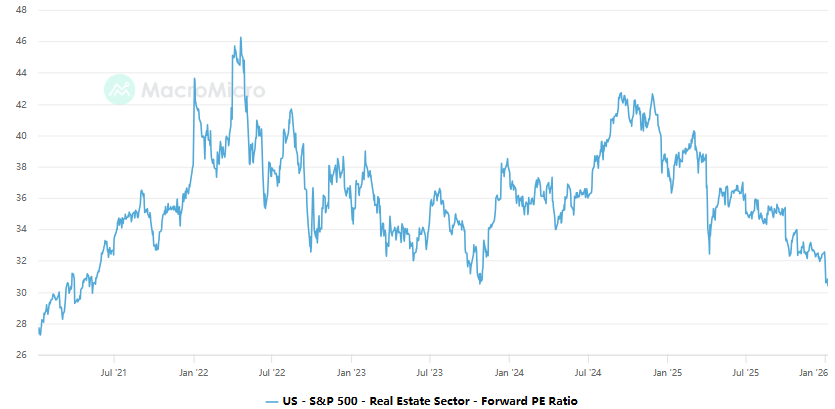

เมื่อพิจารณาจากมุมมองด้านมูลค่าในอดีต สถานะปัจจุบันของภาคอสังหาริมทรัพย์เปรียบเสมือนสปริงที่ถูกบีบอัดจนถึงขีดจำกัด ในช่วงสามปีที่ผ่านมา แม้เศรษฐกิจมหภาคของสหรัฐฯ จะมีความยืดหยุ่น แต่กลุ่มนี้กลับทำผลงานได้ต่ำกว่า S&P 500 อย่างต่อเนื่อง เนื่องมาจากนโยบายอัตราดอกเบี้ยสูงของธนาคารกลางสหรัฐฯ ในปัจจุบัน อัตราส่วนราคาต่อกำไร (P/E) ของกลุ่มนี้ได้ลดลงไปแตะระดับต่ำสุดที่เคยพบในช่วงเริ่มต้นของการแพร่ระบาดในปี 2563

ที่มา: macromicro

ในมุมมองของการวิเคราะห์แบบมืออาชีพ การกลับทิศของมูลค่านี้เผยให้เห็นถึง 'ความเข้าใจผิดในลำดับที่สอง' ที่รุนแรงในตลาด โดยทั่วไปสาธารณชนมักอ้างว่าการตกต่ำของตลาดที่อยู่อาศัยเป็นผลมาจากราคาสูง แต่หัวใจสำคัญคือการลดลงของสภาพคล่องทางการเงินในเชิงระบบ เมื่อมูลค่าของกลุ่มอุตสาหกรรมแตะระดับต่ำสุดเป็นประวัติการณ์ พัฒนาการเชิงบวกเพียงเล็กน้อย โดยเฉพาะการกลับมาของสภาพคล่อง จะกระตุ้นให้เกิดการฟื้นตัวกลับสู่ค่าเฉลี่ยอย่างรุนแรง สภาพแวดล้อมของตลาดในปี 2569 กำลังอยู่ที่จุดเปลี่ยนผ่านที่สำคัญระหว่างความสิ้นหวังและความหวัง

“Shadow QE”: การฉีดสภาพคล่องแบบเจาะจงเป้าหมายภายใต้การแทรกแซงโดยฝ่ายบริหาร

ตัวแปรที่มีอิทธิพลมากที่สุดในตลาดเมื่อไม่นานมานี้คือ ชุดมาตรการแทรกแซงโดยฝ่ายบริหารของทำเนียบขาวที่มุ่งเป้าไปที่ตลาดอสังหาริมทรัพย์ ซึ่งโดยพื้นฐานแล้วถือเป็น 'การผ่อนคลายเชิงปริมาณในเวอร์ชันเงา (Shadow QE)'

ประการแรก ด้วยการสั่งห้ามนักลงทุนสถาบันเข้าสู่ตลาดที่อยู่อาศัยในวงกว้าง ผู้ตัดสินใจกำลังพยายามปรับสภาพแวดล้อมการแข่งขันในฝั่งอุปสงค์ให้โปร่งใส และคืนสิทธิการเข้าถึงการซื้อบ้านให้กับผู้ซื้อรายย่อย ขณะที่ผลกระทบเชิงนโยบายที่เป็นรูปธรรมมากกว่ามาจากการใช้อำนาจบริหารเพื่อผลักดันให้ Fannie Mae และ Freddie Mac เข้าซื้อคืนหลักทรัพย์ที่มีสัญญาจำนองค้ำประกัน (MBS) มูลค่าสูงสุดถึง 2 แสนล้านดอลลาร์ การดำเนินการนี้เป็นการเลี่ยงผ่านเส้นทางนโยบายการเงินแบบปกติของเฟด และส่งผลโดยตรงต่อตลาดรอง

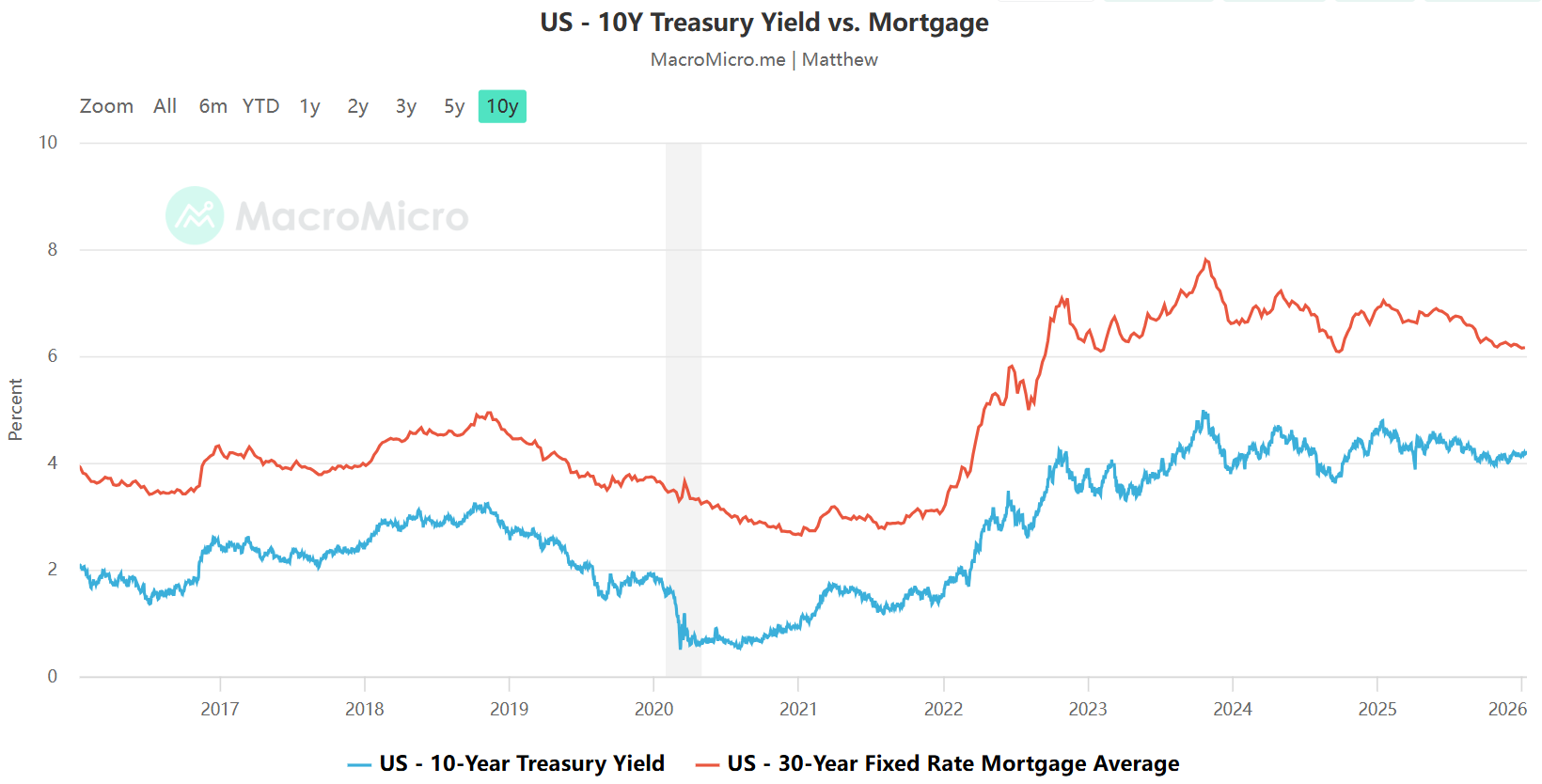

ในเชิงตรรกะทางการเงิน สิ่งนี้เรียกว่า 'การบีบอัดส่วนต่าง' (spread compression) โดยปกติส่วนต่างระหว่างอัตราดอกเบี้ยจำนอง 30 ปีและอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีจะอยู่ที่ระหว่าง 150 ถึง 200 bps (basis points) แต่เคยพุ่งสูงขึ้นกว่า 300 bps ในช่วงไม่กี่ปีที่ผ่านมาเนื่องจากพรีเมียมสภาพคล่อง ผ่านโครงการซื้อคืน MBS มูลค่า 2 แสนล้านดอลลาร์ กองกำลังฝ่ายบริหารกำลังมุ่งเป้าไปที่ 'พรีเมียมส่วนเกิน' นี้อย่างแม่นยำ เพื่อให้บรรลุการ 'ลดดอกเบี้ยแบบเจาะจงเป้าหมาย' สำหรับผู้ซื้อบ้าน การแทรกแซงอย่างเด็ดขาดในส่วนต่างทางการเงินนี้จะช่วยลดภาระการผ่อนชำระรายเดือนโดยตรง และกระตุ้นตลาดการซื้อขายที่ซบเซา นอกจากนี้ การคาดการณ์การนำ 'GSEs' เข้าจดทะเบียนในตลาดหลักทรัพย์ (IPO) ในปี 2569 ยังส่งสัญญาณถึงการปรับโครงสร้างสินเชื่อครั้งประวัติศาสตร์ของระบบการเงินอสังหาริมทรัพย์ในสหรัฐฯ

ที่มา: macromicro

การสิ้นสุดของผลกระทบจากการถูกล็อค (Lock-in Effect): ความยืดหยุ่นของกำไรที่ขับเคลื่อนโดยอัตราการหมุนเวียน

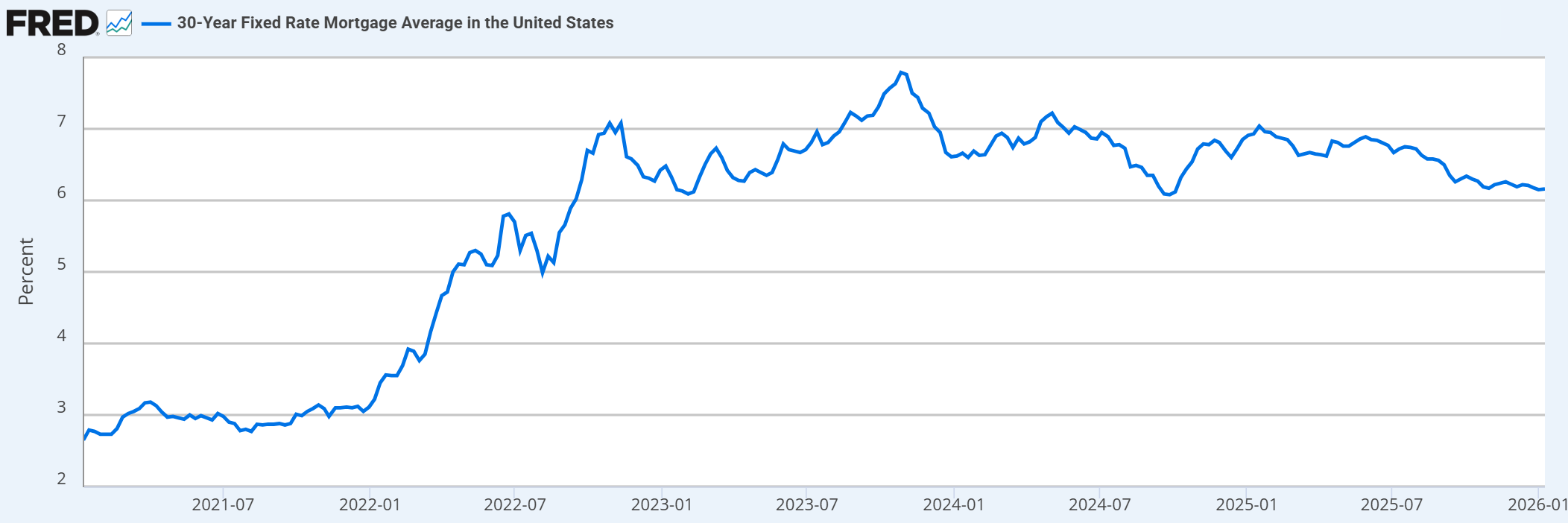

จุดเจ็บปวดหลักของตลาดที่อยู่อาศัยในสหรัฐฯ ปัจจุบันคือ 'Lock-in Effect' โดยเจ้าของบ้านจำนวนมากถือครองสินเชื่อในอัตราดอกเบี้ยต่ำพิเศษที่ต่ำกว่า 3% จากยุคการแพร่ระบาด ในสภาพแวดล้อมอัตราดอกเบี้ยปัจจุบัน การย้ายบ้านหมายถึงต้นทุนทางการเงินที่เพิ่มขึ้นอย่างมหาศาล 'กุญแจมือทองคำ' เหล่านี้ทำให้อัตราการหมุนเวียนในตลาดบ้านมือสองดิ่งลงสู่ระดับเยือกแข็ง ส่งผลให้เกิดภาวะชะงักงันทั้งฝั่งอุปสงค์และอุปทาน

ที่มา: Freddie Mac ผ่าน FRED

ตรรกะหลักของส่วนผสมนโยบายในปี 2569 คือการ 'ปลดล็อก' โดยการกดอัตราดอกเบี้ยให้ต่ำลง เมื่ออัตราดอกเบี้ยลดลงสู่จุดสมดุลทางจิตวิทยาสำหรับผู้ซื้อและผู้ขายที่มีศักยภาพ ความต้องการทดแทนที่ถูกกดทับมาเป็นเวลาสามปีจะได้รับการปลดปล่อยออกมาอย่างรุนแรง ในกระบวนการนี้ นักลงทุนควรให้ความสำคัญไม่เพียงแต่กับราคาบ้านเท่านั้น แต่ควรมุ่งเน้นไปที่ดัชนีชี้วัดหลักอย่าง 'อัตราการหมุนเวียน' (turnover rate) เนื่องจากเมื่อสภาพคล่องฟื้นตัวเท่านั้น ความยืดหยุ่นของกำไรทั่วทั้งห่วงโซ่อุตสาหกรรมจึงจะเกิดขึ้นได้จริง

แผนที่ความมั่งคั่งแบบพาโนรามา: ลำดับการจัดวางกลยุทธ์ของห่วงโซ่อุตสาหกรรม

ในวัฏจักรการฟื้นตัวของภาคอสังหาริมทรัพย์ การเลือกเป้าหมายการลงทุนจะเป็นไปตามตรรกะลำดับขั้นตอนที่ชัดเจน ดังนี้:

- ผู้สร้างบ้านที่เน้นสินทรัพย์ (ระยะเริ่มต้น): ผู้สร้างบ้านชั้นนำที่นำโดย D.R. Horton (DHI), Lennar (LEN) และ PulteGroup (PHM) คือกลุ่มผู้ได้รับประโยชน์หลัก เนื่องจากปัญหาอุปทานที่อยู่อาศัยในสหรัฐฯ ขาดแคลนมาอย่างยาวนาน ผู้สร้างบ้านจึงมีอำนาจในการกำหนดราคาที่แข็งแกร่ง และสามารถรองรับต้นทุนวัสดุก่อสร้างที่สูงขึ้นจากมาตรการภาษีต้นน้ำได้อย่างมีประสิทธิภาพ

- แพลตฟอร์มการเงินและการซื้อขาย (ระยะก้าวกระโดด): เมื่ออัตราดอกเบี้ยลดลง ผู้ให้บริการสินเชื่อจำนองที่อ่อนไหวต่ออัตราดอกเบี้ย เช่น Rocket Companies (RKT) และ LoanDepot (LDI) จะเป็นกลุ่มแรกที่เข้าสู่จุดเปลี่ยนของกำไร ขณะที่แพลตฟอร์มการซื้อขายออนไลน์อย่าง Opendoor (OPEN) มีคุณลักษณะ Beta สูงเมื่อปริมาณธุรกรรมฟื้นตัว

- นายหน้าอสังหาฯ แบบเน้นสินทรัพย์น้อยและกลุ่มสนับสนุนปลายน้ำ (ระยะเติบโตเต็มที่): ยักษ์ใหญ่ด้านนายหน้าอย่าง RE/MAX (RMAX) ซึ่งไม่มีหนี้สินและมีรายได้จากค่าธรรมเนียมเพียงอย่างเดียว จะมีกำไรเติบโตแบบทวีคูณเมื่อปริมาณธุรกรรมเพิ่มขึ้น ต่อจากนั้น ยักษ์ใหญ่ด้านการปรับปรุงบ้านอย่าง Home Depot (HD) และ Lowe's (LOW) จะได้รับอานิสงส์จากการระเบิดของการบริโภคในกลุ่มปลายน้ำในช่วงกระแสการย้ายบ้าน สำหรับนักลงทุนที่รับความเสี่ยงได้ต่ำ ITB (Homebuilders ETF) และ XHB (Select Home Improvement ETF) เป็นตัวเลือกเครื่องมือที่มีความบริสุทธิ์ของกลุ่มอุตสาหกรรมสูง

สรุป: เศรษฐศาสตร์การเมืองของปีแห่งการเลือกตั้งกลางเทอม 2569

จากมุมมองทางเศรษฐศาสตร์การเมืองในมิติที่สูงขึ้น 'ความลุ่มหลงในอสังหาริมทรัพย์' ของ Trump ไม่ใช่เรื่องบังเอิญ เนื่องจากปี 2569 เป็นปีแห่งการเลือกตั้งกลางเทอม การทำให้ผู้เลือกตั้ง 'สามารถซื้อบ้านได้' จึงกลายเป็น KPI หลัก สำหรับผู้ตัดสินใจที่มาจากอุตสาหกรรมอสังหาริมทรัพย์ ความรุ่งเรืองของภาคส่วนนี้คือช่องทางที่ชัดเจนที่สุดสำหรับผู้เลือกตั้งในการรับรู้ถึงการปรับปรุงของเศรษฐกิจ

'แรงขับเคลื่อนคู่' จากการที่เฟดเข้าสู่วัฏจักรการลดดอกเบี้ยประกอบกับอำนาจในการบริหาร ช่วยรับรองว่าภาคอสังหาริมทรัพย์ในปี 2569 จะไม่ใช่อุตสาหกรรมเก่าที่หยุดนิ่งอีกต่อไป แต่เป็นแหล่งหลบภัยที่มีความแน่นอนสูงในตลาดหุ้นสหรัฐฯ ในขณะที่ตลาดยังคงถกเถียงกันเกี่ยวกับฟองสบู่ AI ถัดไป เงินปันผลจากอสังหาริมทรัพย์ที่ขับเคลื่อนโดยนโยบายก็ได้ก่อตัวขึ้นอย่างเงียบๆ ในจุดตัดระหว่างจุดต่ำสุดของมูลค่าและกระแสลมนโยบายที่เอื้ออำนวยนี้ การมองผ่านม่านหมอกเพื่อทำความเข้าใจการฟื้นตัวของคุณค่าที่นำโดยฝ่ายบริหารนี้ อาจเป็นการตัดสินใจลงทุนที่สำคัญที่สุดของปี 2569

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ