แนวโน้มและภาพรวมตลาดปี 2025 จาก TradingKey | 10 อันดับเหตุการณ์ทางการเงินสำคัญที่คุณควรรู้ในปี 2025

พอดแคสต์ AI

ปี 2025 ตลาดการเงินโลกเผชิญการเปลี่ยนแปลงสำคัญจากนโยบายภาษีสหรัฐฯ การแข่งขันด้าน AI และการปรับทิศทางนโยบายการเงิน ทรัมป์กลับสู่ทำเนียบขาวพร้อมภาษีนำเข้าใหม่กระทบห่วงโซ่อุปทานทั่วโลก การเติบโตของ AI ต้นทุนต่ำจาก DeepSeek ท้าทายยักษ์ใหญ่สหรัฐฯ ขณะที่การลงทุนด้าน AI ของบริษัทเทคโนโลยีพุ่งสูง ส่งผลให้ตลาดหุ้นสหรัฐฯ มีการปรับฐานและฟื้นตัวแบบ V-Shape ราคาทองคำพุ่งเกิน 4,000 ดอลลาร์/ออนซ์ ท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์และขาดดุลการคลัง Bitcoin เผชิญความผันผวนสูงจากการเปลี่ยนแปลงกฎระเบียบและการเข้าออกของเงินทุน ธนาคารกลางสหรัฐฯ ปรับลดดอกเบี้ยแต่ยังคงนโยบายแบบรอบคอบ ท่ามกลางความไม่แน่นอนที่เพิ่มขึ้น การลงทุนจึงเน้นความแข็งแกร่งของสินทรัพย์และความน่าเชื่อถือของกระแสเงินสด

TradingKey - ปี 2025 อาจเรียกได้ว่าเป็นปีแห่งการทะยานขึ้นของสินทรัพย์ทั่วโลก โดยสินทรัพย์หลายประเภทมีการประเมินราคาตลาดใหม่ ในบทความนี้ เราจะทบทวนและวิเคราะห์ 10 เหตุการณ์สำคัญที่เปลี่ยนแปลงตรรกะการกำหนดราคาสินทรัพย์ทั่วโลกในปี 2025 ซึ่งไม่เพียงแต่เป็นการสรุปสิ่งที่เกิดขึ้นในอดีต แต่ยังเป็นดั่งประภาคารนำทางเราท่ามกลางความไม่แน่นอนของการลงทุนในปี 2026

I. ทรัมป์กลับสู่ทำเนียบขาว: ภาษีและการลดโลกาภิวัตน์ปรับเปลี่ยนห่วงโซ่อุปทานและการกำหนดราคาสินทรัพย์

นับตั้งแต่โดนัลด์ ทรัมป์กลับสู่ทำเนียบขาวในเดือนมกราคม เขาได้ดำเนินนโยบายหลายประการ โดยนโยบายที่มีผลกระทบอย่างลึกซึ้งที่สุดต่อสินทรัพย์ทั่วโลกมาจากการใช้ 'ไม้แข็งด้านภาษี' ของสหรัฐฯ

ในปี 2024 การส่งออกสินค้าทั้งหมดของสหรัฐฯ แตะระดับ 2.06 ล้านล้านดอลลาร์ ขณะที่การนำเข้าเกิน 3.26 ล้านล้านดอลลาร์ ส่งผลให้ขาดดุลการค้าสินค้าถึง 1.2 ล้านล้านดอลลาร์ ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ครั้งใหม่

เพื่อลดการขาดดุลการค้าจำนวนมหาศาล ทรัมป์ได้ประกาศเมื่อวันที่ 2 เมษายนถึง 'ภาษีพื้นฐาน' 10% สำหรับคู่ค้าทั้งหมด กว่า 60 ประเทศและภูมิภาคที่มีการขาดดุลการค้าอย่างมีนัยสำคัญกับสหรัฐฯ ต้องเผชิญกับภาษีที่แตกต่างกันไปตั้งแต่กว่า 10% ถึง 50% โดยบางประเทศถูกเรียกเก็บ 'ภาษีลงโทษ' ที่สูงกว่านั้นอีก

เมื่อนโยบายภาษีพื้นฐานถูกนำมาใช้ ห่วงโซ่อุปทานทั่วโลกถูกบังคับให้ปรับโครงสร้างใหม่ เส้นทางการค้า 'การขนส่งต่อ' ที่ตลาดคาดการณ์ไว้ ซึ่งใช้เวียดนาม เม็กซิโก หรืออินเดียเป็นตัวกลางเพื่อหลีกเลี่ยงภาษีที่สูงนั้น ถูกสำนักงานผู้แทนการค้าสหรัฐฯ กีดขวางอย่างรุนแรง มาตรการปราบปรามที่เข้มงวดนี้โดยตรงได้ผลักดันต้นทุนการผลิตสินค้าสำเร็จรูปทั่วโลกให้สูงขึ้น บีบให้บริษัทข้ามชาติต้องเร่งกระจายกลยุทธ์การลงทุนด้านทุนของตน

การผสมผสานนโยบายนี้ได้กระตุ้นปฏิกิริยาลูกโซ่ที่รุนแรงในตลาดการเงิน ประการแรก การกลับมาของความคาดหวังเงินเฟ้อทำให้เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ชันขึ้นอย่างรวดเร็วในช่วงต้นปี โดยมีการกลับมาของส่วนต่างอัตราผลตอบแทนระยะยาวอย่างมีนัยสำคัญ ทำให้ตลาดต้องประเมินความเสี่ยงของ 'อัตราดอกเบี้ยสูงในระยะยาว' อีกครั้ง

ประการที่สอง แม้ว่าสหรัฐฯ จะเผชิญกับแรงกดดันเงินเฟ้อที่นำเข้าเข้ามา แต่การคาดการณ์ถึงการลดลงของการขาดดุลการค้าเนื่องจากภาษี ประกอบกับความกังวลในความเสี่ยง ได้ทำให้สกุลเงินนอกสหรัฐฯ อ่อนค่าลงโดยทั่วไป นำไปสู่การเปลี่ยนแปลงอย่างมีนัยสำคัญในจุดยึดของการกำหนดราคาสินทรัพย์ทั่วโลก

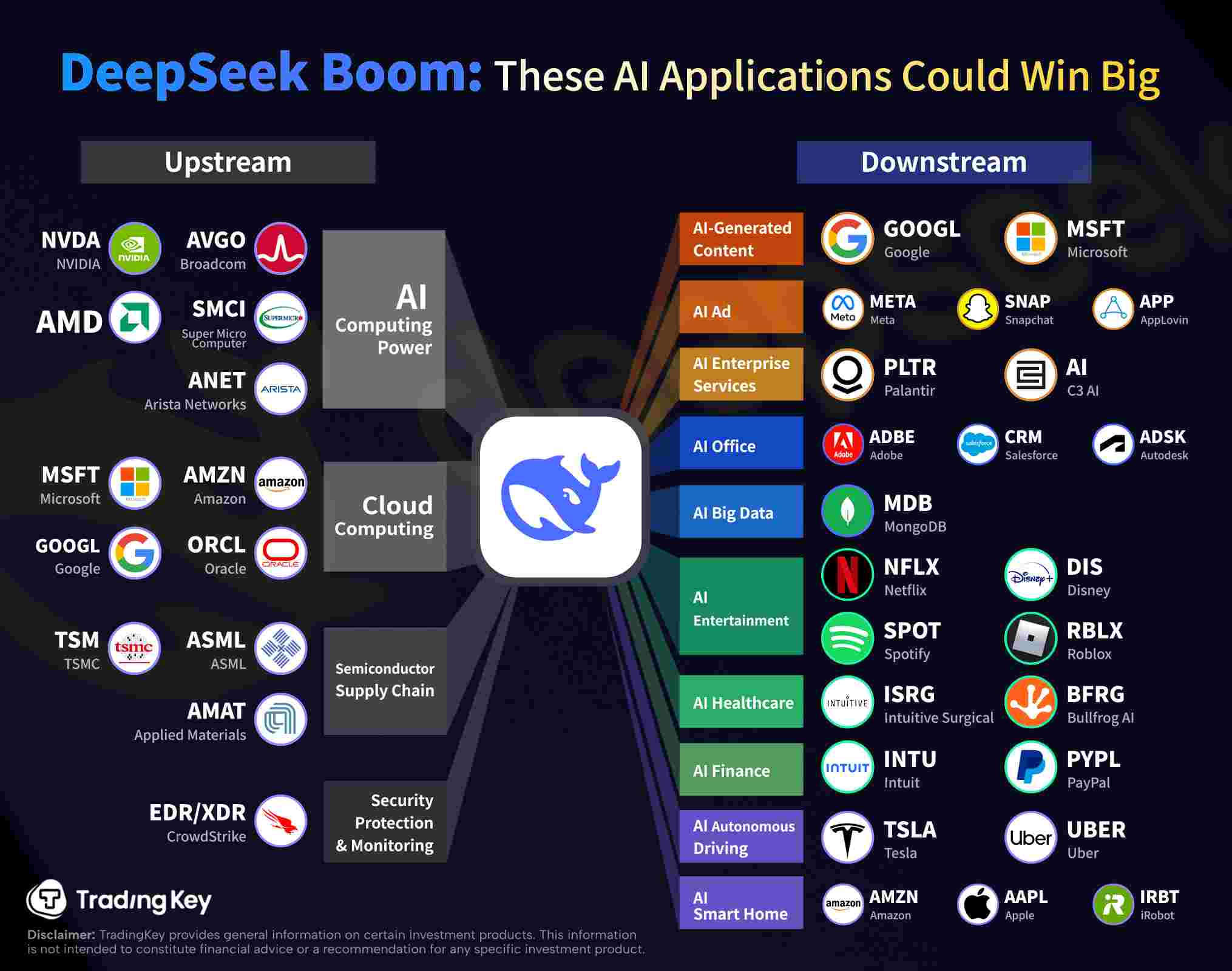

II. ผลกระทบของ DeepSeek: เผยธีมใหม่ของ 'AI ต้นทุนต่ำ'

ในช่วงต้นปี 2025 การเปิดตัว DeepSeek-V3 และโมเดลอนุมาน R1 ที่ตามมา กลายเป็น 'หงส์ดำ' ที่ไม่คาดฝันในซิลิคอนแวลลีย์ ยูนิคอร์น AI ของจีนรายนี้ ด้วยต้นทุน Inference ที่ต่ำมากและประสิทธิภาพอันน่าทึ่ง ได้ทำให้ Wall Street ตะลึง และทำลายการผูกขาดของยักษ์ใหญ่สหรัฐฯ อย่าง OpenAI ในเรื่องเล่าของโมเดลขนาดใหญ่ระดับไฮเอนด์

สิ่งนี้แสดงให้ตลาดเห็นว่าการบรรลุ Artificial General Intelligence (AGI) ไม่ได้ขึ้นอยู่กับการใช้ GPU H100 หลายหมื่นตัวเท่านั้น ด้วยการเพิ่มประสิทธิภาพสถาปัตยกรรม MoE และนวัตกรรมอัลกอริทึมอย่างถึงที่สุด DeepSeek ได้ลดราคาการเรียก API สำหรับระดับความฉลาดที่เทียบเท่าลงเหลือเพียงหนึ่งในสิบหรือน้อยกว่าคู่แข่ง

เหตุการณ์นี้กระตุ้นให้เกิดการประเมินมูลค่าใหม่ในภาคส่วน SaaS บน Nasdaq: นักลงทุนเริ่มตระหนักว่าป้อมปราการสำหรับแอปพลิเคชัน AI ไม่ใช่ตัวโมเดลอีกต่อไป เนื่องจากโมเดลกำลังกลายเป็นสินค้าโภคภัณฑ์ และมูลค่าที่แท้จริงกำลังกลับไปสู่สถานการณ์และข้อมูล

การก้าวขึ้นมาของ DeepSeek ไม่เพียงแต่บรรเทา 'ความกังวลด้านพลังการประมวลผล' ของนักพัฒนาขนาดเล็กและขนาดกลาง แต่ยังบีบให้ยักษ์ใหญ่ในซิลิคอนแวลลีย์ต้องพิจารณาอัตราส่วนต้นทุนต่อผลประโยชน์ของแนวทาง 'พลังคือความถูกต้อง' ของตนอีกครั้ง

สิ่งนี้ได้ริเริ่มธีมใหม่ของ 'AI ต้นทุนต่ำ' ในปี 2025 ทำให้ AI Agents แพร่หลายเข้าไปในอุตสาหกรรมแนวตั้งได้อย่างกว้างขวาง ตั้งแต่การวินิจฉัยทางการแพทย์ไปจนถึงเอกสารทางกฎหมาย การแพร่หลายของ AI ได้รับการเร่งอย่างไม่คาดคิด

[ที่มา: รวบรวมโดย TradingKey]

ย้อนกลับไปในสิ่งที่เราเคยกล่าวถึงในบทความของเราก่อนหน้านี้เกี่ยวกับผลกระทบของโมเดล DeepSeek ต่อห่วงโซ่อุตสาหกรรม AIการพัฒนาห่วงโซ่อุตสาหกรรมส่วนใหญ่เหล่านี้ได้รับการยืนยันจากตลาดแล้วในขณะนี้

III. การแข่งขันด้านอาวุธ AI ทวีความรุนแรงขึ้น บริษัทเทคโนโลยียักษ์ใหญ่หลายแห่งทำสถิติสูงสุดใหม่ด้านมูลค่าตลาด

ด้วยแรงขับเคลื่อนจากความกังวลอย่างลึกซึ้งเกี่ยวกับการ 'ล้าหลัง' ในคลื่นลูกใหม่ของนวัตกรรมทางเทคโนโลยี ปี 2025 ได้เห็นการเพิ่มขึ้นของการลงทุนด้านทุนครั้งใหญ่ที่สุดในประวัติศาสตร์มนุษย์ Nvidia, Microsoft, Amazon, Google และ Meta ได้เพิ่มการลงทุนด้านทุนที่เกี่ยวข้องกับ AI โดยรวมขึ้นสู่ระดับที่ไม่เคยมีมาก่อนในปีนั้น

Wall Street เริ่มแรกตกใจกับการใช้จ่ายอย่างไม่มีขีดจำกัดนี้ โดยมีข้อสงสัยหลักอยู่ที่ว่า 'ROI (ผลตอบแทนจากการลงทุน)' จะเกิดขึ้นจริงเมื่อใด

อย่างไรก็ตาม เมื่อมีการเปิดเผยรายงานผลประกอบการ ตลาดพบว่ายักษ์ใหญ่เหล่านี้ได้ดูดซับค่าใช้จ่ายเหล่านี้ผ่านการเติบโตของธุรกิจคลาวด์และการปรับปรุงประสิทธิภาพภายใน ผลกระทบแบบ Matthew Effect ที่ 'ผู้ชนะคว้าทุกสิ่ง' นี้ ได้ผลักดันให้มูลค่าตลาดของบริษัทเทคโนโลยียักษ์ใหญ่หลายแห่งพุ่งขึ้นสู่ระดับสูงสุดใหม่ในปี 2025 โดย Apple และ Microsoft สลับกันแซงหน้ามูลค่า 4 ล้านล้านดอลลาร์

น้ำหนักของดัชนี Nasdaq 100 ยังคงกระจุกตัวในบริษัทชั้นนำมากยิ่งขึ้น และตลาดก็แบ่งออกเป็นสองส่วนอย่างสมบูรณ์คือ 'เจ้าของโครงสร้างพื้นฐาน AI' และ 'บริษัทอื่นๆ'

เพื่อรองรับความต้องการพลังการประมวลผลที่ขยายตัวอย่างต่อเนื่อง ศูนย์ข้อมูลกำลังวิวัฒนาการจากเพียงโครงสร้างพื้นฐานเซิร์ฟเวอร์ไปสู่ระบบพลังงานสินทรัพย์หนักที่มีลักษณะเฉพาะคือการใช้พลังงานระดับกิกะวัตต์ (GW)

ตามแนวโน้มนี้ ศูนย์ข้อมูลที่ใช้พลังงานและการระบายความร้อนด้วยของเหลวขั้นสูง ได้กลายเป็นประเด็นสำคัญที่น่าสนใจในตลาดทุนอย่างรวดเร็วในปี 2025 และยังทำให้ภาคส่วนสาธารณูปโภคได้รับสถานะ 'ผู้ได้รับประโยชน์เงา' ที่ไม่คาดฝันท่ามกลางกระแสการลงทุน AI

IV. หุ้นสหรัฐฯ ฟื้นตัวแบบ V-Shape และทำสถิติสูงสุดใหม่หลังปรับฐานครั้งใหญ่

ภายใต้ข้อจำกัดของผลกระทบภาษีของสหรัฐฯ ที่ดำเนินอยู่ ตลาดหุ้นสหรัฐฯ ได้เผชิญกับ 'ตลาดหมีชั่วขณะ' ตั้งแต่เดือนกุมภาพันธ์ถึงเมษายนปีนี้ ดัชนี Nasdaq เพียงอย่างเดียวร่วงลงกว่า 25%

การเปลี่ยนแปลงด้านภาษีนี้กระทบอย่างรวดเร็วต่อสมมติฐานหลักของตลาด ที่ว่าอัตรากำไรของบริษัทสามารถขยายตัวได้อย่างต่อเนื่องผ่านการประหยัดจากขนาดท่ามกลางภูมิทัศน์การลงทุน AI ที่กำลังเฟื่องฟู

การกลับมาของภาษีหมายถึงการเกิดภาวะช็อกสามเท่าพร้อมกัน:

- ต้นทุนการผลิตที่สูงขึ้น: กดดันโดยตรงต่ออุตสาหกรรมที่ต้องใช้เงินทุนสูง เช่น ฮาร์ดแวร์เทคโนโลยี, เซิร์ฟเวอร์ และอุปกรณ์ศูนย์ข้อมูล

- การประเมินราคาสภาวะเงินเฟ้อเหนียวหนึบใหม่: ภาษีถูกมองว่าเป็น 'เงินเฟ้อที่คล้ายภาษี' ซึ่งบ่อนทำลายความเชื่อมั่นของตลาดในการปรับลดอัตราดอกเบี้ยอย่างรวดเร็ว

- ความไม่แน่นอนของห่วงโซ่อุปทานทั่วโลกที่เพิ่มขึ้น: นักลงทุนเริ่มประเมินความสามารถในการมองเห็นผลประกอบการและส่วนพรีเมียมของมูลค่าบริษัทเทคโนโลยีข้ามชาติใหม่

ด้วยฉากหลังนี้ ดัชนี Nasdaq จึงมีการปรับฐานอย่างรวดเร็วตลอดหลายเดือน ซึ่งหมายความว่าสิ่งที่เรียกว่า 'ตลาดหมีชั่วขณะ' นั้น แท้จริงแล้วเป็นเพียงการประเมินความเสี่ยงด้านนโยบายอย่างเข้มข้น มากกว่าจะเป็นการปฏิเสธเรื่องราวของ AI เอง

การฟื้นตัวอย่างรวดเร็วของตลาดในภายหลังไม่ได้เกิดจากการหายไปอย่างสมบูรณ์ของความเสี่ยงมหภาค แต่เกิดจากการยืนยันประเด็นสำคัญสองประการ:

- ความเสี่ยงด้านภาษียังคงอยู่ในระดับของการเจรจานโยบายเป็นส่วนใหญ่ และยังไม่ได้ส่งผลกระทบโดยตรงให้เกิดการปรับลดคำสั่งซื้อและการลงทุนด้านทุนของบริษัทอย่างมีนัยสำคัญในระยะสั้น

- คำแนะนำด้านผลประกอบการจากผู้ผลิตฮาร์ดแวร์หลักอย่าง Nvidia บ่งชี้ว่าความต้องการการลงทุนใน AI มีความสามารถในการดูดซับผลกระทบด้านราคาและต้นทุนได้อย่างมาก

เมื่อความไม่แน่นอนของนโยบายผ่อนคลายลงเล็กน้อยและความคาดหวังผลประกอบการของบริษัทมีเสถียรภาพ เงินทุนเสี่ยงที่เคยถอนตัวออกไปเนื่องจากความกังวลด้านภาษีและอัตราดอกเบี้ยได้ไหลกลับเข้ามาอย่างรวดเร็ว ผลักดันให้ตลาดมีการฟื้นตัวแบบ V-Shape ตามปกติ

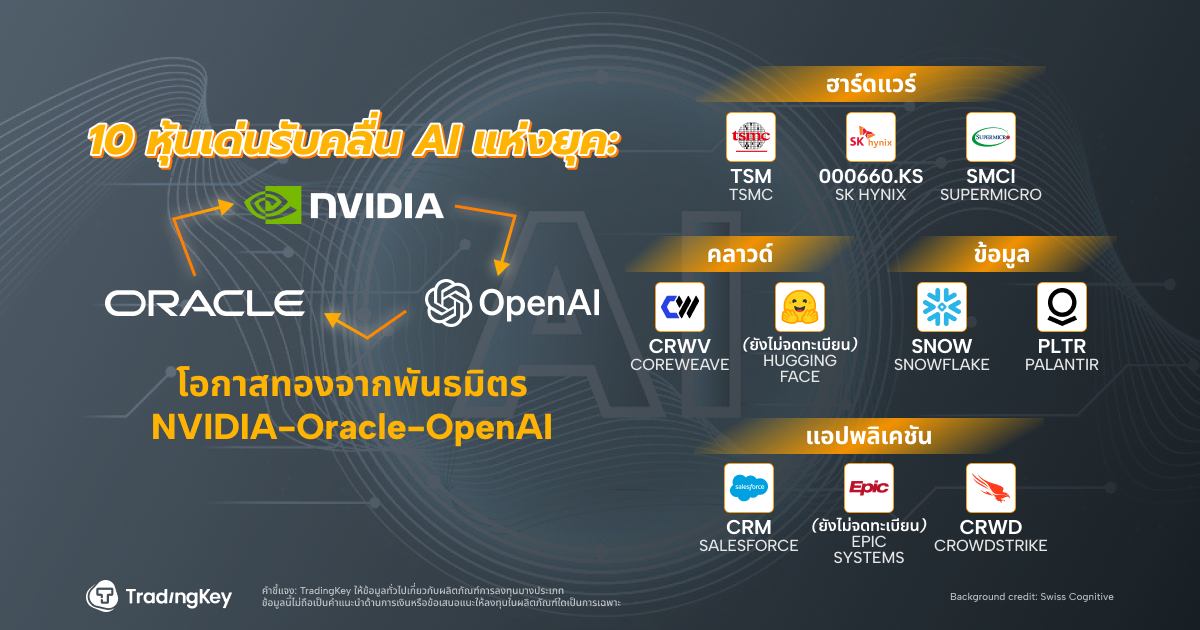

V. 'วงจรปิด AI' ของ OpenAI–Oracle–Nvidia จุดชนวนการถกเถียงเรื่องฟองสบู่

ขณะที่ OpenAI ยังคงพัฒนาโมเดลอย่างต่อเนื่อง Oracle สร้างความสัมพันธ์อันแน่นแฟ้นในโครงสร้างพื้นฐานคลาวด์ และ Nvidia ยังคงครองความเป็นผู้นำอย่างสมบูรณ์ในด้านพลังการประมวลผล ระบบนิเวศที่ตลาดเรียกว่า 'วงจรปิด AI' ก็ค่อยๆ ก่อตัวขึ้น

การทำงานร่วมกันในระดับสูงนี้ ซึ่งครอบคลุมตั้งแต่โมเดล พลังการประมวลผล ไปจนถึงบริการคลาวด์ ช่วยเพิ่มประสิทธิภาพการนำไปใช้ในเชิงพาณิชย์ได้อย่างมาก แต่ก็จุดชนวนการถกเถียงอย่างเข้มข้นเกี่ยวกับฟองสบู่การประเมินมูลค่า

นักวิจารณ์โต้แย้งว่าตลาดกำลังจ่ายพรีเมียมสำหรับการเติบโตในอีกสิบปีข้างหน้า ขณะที่ผู้สนับสนุนแย้งว่า AI ในฐานะเทคโนโลยีเอนกประสงค์ยังคงอยู่ในช่วงเริ่มต้นของการแพร่หลาย การถกเถียงในปี 2025 ไม่ได้ให้คำตอบที่ชัดเจน แต่เป็นที่ชัดเจนว่าความผันผวนของสินทรัพย์ที่เกี่ยวข้องกับ AI เพิ่มขึ้นอย่างมีนัยสำคัญ โดยสัญญาณใดๆ ที่เกี่ยวข้องกับการกำกับดูแล ปัญหาคอขวดทางเทคโนโลยี หรือการชะลอตัวของอุปสงค์ ได้รับการขยายผลอย่างรวดเร็ว

VI. ราคาทองคำทะลุ 4,000 ดอลลาร์/ออนซ์เป็นครั้งแรก

ในปี 2025 ราคาทองคำได้ทะลุผ่านระดับสูงสุดเป็นประวัติการณ์ที่4,000 ดอลลาร์ต่อออนซ์ซึ่งเป็นการแก้ไขการรับรู้ของตลาดที่มีมานาน การทะยานขึ้นของทองคำครั้งนี้มีสาเหตุหลักมาจากการบรรจบกันของความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น การขาดดุลการคลังที่ขยายตัวอย่างต่อเนื่องในหลายประเทศ และความกังวลที่เพิ่มขึ้นเกี่ยวกับเสถียรภาพของระบบการเงิน

กล่าวอีกนัยหนึ่ง การพุ่งขึ้นของทองคำครั้งนี้สะท้อนถึงการประเมินราคา 'ความไม่แน่นอนในอนาคต' ของตลาดเป็นส่วนใหญ่ ไม่ว่าจะเป็นความเสี่ยงจากสงคราม ความขัดแย้งในความสัมพันธ์ระหว่างประเทศ หรือปัญหาหนี้สินที่เกิดขึ้นซ้ำๆ ในประเทศเศรษฐกิจหลัก นักลงทุนเริ่มพิจารณาใหม่ว่าสินทรัพย์ใดที่น่าเชื่อถือมากกว่าในสถานการณ์ที่รุนแรง

จากมุมมองของการไหลของเงินทุน แนวโน้มนี้มีความชัดเจนมาก ธนาคารกลางทั่วโลก โดยเฉพาะอย่างยิ่งในตลาดเกิดใหม่ ได้เพิ่มทุนสำรองทองคำอย่างต่อเนื่อง เพื่อลดการพึ่งพาระบบสกุลเงินเดียว ในขณะเดียวกัน นักลงทุนสถาบันการเงินยังได้เพิ่มการจัดสรรผ่าน Gold ETF และตราสารอนุพันธ์ ทำให้ทองคำเปลี่ยนจากสินทรัพย์ที่ 'ซื้อเฉพาะช่วงวิกฤต' กลายเป็นสินทรัพย์ที่รวมอยู่ในกรอบการจัดสรรสินทรัพย์ระยะยาวมากขึ้น

ที่น่าสังเกตคือ สภาพแวดล้อมที่ทำให้ราคาทองคำพุ่งขึ้นนั้น 'ไม่ปกติ' เงินเฟ้อไม่ได้อยู่นอกเหนือการควบคุมในขณะนั้น และอัตราดอกเบี้ยที่แท้จริงก็มีความผันผวน สิ่งนี้บ่งชี้ว่าบทบาทของทองคำกำลังเปลี่ยนแปลงไป ไม่ใช่แค่การป้องกันความเสี่ยงจากเงินเฟ้อหรือวิกฤตการณ์ระยะสั้นเท่านั้น แต่กลับถูกนักลงทุนมองว่าเป็นสินทรัพย์สำคัญสำหรับการป้องกันความเสี่ยงจากระบบ ความไม่แน่นอนของนโยบาย และปัญหาเครดิตระยะยาวมากขึ้น

สำหรับนักลงทุนทั่วไป สัญญาณที่ทองคำทะลุ 4,000 ดอลลาร์ไม่ได้หมายถึง 'ฉันควรไล่ตามตอนนี้หรือไม่' แต่เป็น: ในยุคของความไม่แน่นอนที่เกิดขึ้นซ้ำๆ ตลาดกำลังให้นิยามใหม่ว่าอะไรคือ 'สินทรัพย์ที่ปลอดภัย' อย่างแท้จริง

VII. รัฐบาลกลางสหรัฐฯ ปิดทำการบางส่วนและงบประมาณหยุดชะงัก

ในปี 2025 รัฐบาลกลางสหรัฐฯ ต้องเผชิญกับการปิดทำการบางส่วนอีกครั้งเนื่องจากความล้มเหลวในการเจรจางบประมาณ และกินเวลานานเป็นประวัติการณ์ พูดง่ายๆ คือ สองพรรคในสภาคองเกรสไม่สามารถตกลงกันได้ในเรื่อง'วิธีการใช้เงินและแหล่งที่มาของเงิน'นำไปสู่การที่หน่วยงานรัฐบาลบางแห่งถูกบังคับให้ปิดทำการโดยข้าราชการประสบปัญหาเงินเดือนล่าช้าและบริการสาธารณะบางอย่างถูกระงับ

จากมุมมองของปฏิกิริยาตลาด เหตุการณ์ดังกล่าวไม่ได้ก่อให้เกิดความตื่นตระหนกเหมือนในอดีตอีกต่อไป ตลาดหุ้นและพันธบัตรรัฐบาลสหรัฐฯ แสดงความผันผวนระยะสั้นที่จำกัด โดยนักลงทุนส่วนใหญ่มีทัศนคติแบบ 'เคยเห็นมาแล้ว' อย่างไรก็ตาม นี่ไม่ได้หมายความว่าปัญหาไม่มีอยู่จริง หน่วยงานจัดอันดับและสถาบันวิจัยหลายแห่งได้ชี้ให้เห็นอย่างชัดเจนว่าการทะเลาะเบาะแว้งทางการเมืองบ่อยครั้งกำลังบ่อนทำลายความน่าเชื่อถือของการบริหารการคลังของสหรัฐฯโดยผลกระทบมีแนวโน้มไปทางระยะกลางถึงระยะยาวมากกว่าที่จะสะท้อนในราคาของสินทรัพย์ในทันที

สำหรับตลาดตราสารหนี้ การหยุดชะงักนี้ไม่ได้กระตุ้นให้เกิดการเทขายทันที แต่แนวโน้มของอัตราดอกเบี้ยระยะยาวที่ยังคงสูงอยู่ก็ยังคงดำเนินต่อไป ตลาดค่อยๆ ยอมรับความจริงที่ว่า พันธบัตรรัฐบาลสหรัฐฯ ยังคงเป็นที่นิยมอย่างกว้างขวาง ไม่ใช่เพราะการดำเนินงานทางการเมืองที่มีประสิทธิภาพ แต่เพราะระบบดอลลาร์ ขนาดตลาด และสภาพคล่องยังคงเสนอ 'ไม่มีทางเลือกอื่น'

สำหรับนักลงทุนทั่วไป สัญญาณจากเหตุการณ์นี้ชัดเจนว่า สินทรัพย์สหรัฐฯ ยังคงมีความสำคัญ แต่ 'ความรู้สึกปลอดภัย' ของพวกเขามาจากโครงสร้างตลาดมากกว่าเสถียรภาพทางการเมืองเอง นี่คือเหตุผลว่าทำไม แม้จะมีความสงบในระยะสั้น แต่ส่วนพรีเมียมความเสี่ยงระยะยาวก็กำลังเพิ่มขึ้นอย่างเงียบๆ

VIII. Bitcoin ปรับฐานอย่างมีนัยสำคัญหลังทำสถิติสูงสุดใหม่

ในช่วงครึ่งแรกของปี 2025 โดยมีแรงหนุนจากการไหลเข้าของเงินทุนอย่างต่อเนื่องใน Bitcoin spot ETFราคา Bitcoin ได้ทำสถิติสูงสุดใหม่เป็นประวัติการณ์อีกครั้ง การไหลเข้าของเงินทุนดั้งเดิมจำนวนมากได้สร้างการรับรู้ในหมู่นักลงทุนจำนวนมากว่า Bitcoin ดูเหมือนจะ 'ได้รับการยอมรับจากตลาดกระแสหลัก'

อย่างไรก็ตาม ตลาดได้กลับทิศทางอย่างรวดเร็วหลังจากนั้น ด้วยความไม่แน่นอนด้านกฎระเบียบที่กลับมาอีกครั้ง การทำกำไรแบบกระจุกตัวโดยนักลงทุนยุคแรก และความอยากรับความเสี่ยงของตลาดโดยรวมที่ลดลง Bitcoin ได้ประสบกับการปรับฐานอย่างมีนัยสำคัญ โดยมีความผันผวนเพิ่มขึ้นอย่างเห็นได้ชัด

การเคลื่อนไหวของราคาครั้งนี้ทำให้ตลาดมองเห็น Bitcoin ได้ชัดเจนยิ่งขึ้น มันไม่ใช่แค่เครื่องมือเก็งกำไรเฉพาะกลุ่มอีกต่อไป แต่กลับมีลักษณะคล้าย 'สินทรัพย์มหภาค' ที่ผันผวนสูงมากขึ้นเรื่อยๆ ซึ่งอ่อนไหวอย่างมากต่อสภาพคล่องทั่วโลก ความแข็งแกร่งของเงินดอลลาร์ และความเชื่อมั่นของตลาด เงินทุนไหลเข้าและออกอย่างรวดเร็ว

ที่น่าสังเกตคือ การมีส่วนร่วมของเงินทุนสถาบันไม่ได้ทำให้ Bitcoin 'มีเสถียรภาพมากขึ้น' ตรงกันข้าม ปฏิกิริยาของราคายังคงรุนแรงในช่วงที่สภาพคล่องเปลี่ยนแปลง สิ่งนี้บ่งชี้ว่า Bitcoin ยังคงขาดจุดยึดมูลค่าที่มั่นคงซึ่งได้รับการยอมรับอย่างกว้างขวาง และลักษณะการพุ่งขึ้นและดิ่งลงเป็นวัฏจักรโดยธรรมชาติของมันก็ยังไม่เปลี่ยนแปลงไป

สำหรับนักลงทุนทั่วไป เหตุการณ์นี้เป็นเครื่องย้ำเตือนอีกครั้งว่า Bitcoin ไม่ควรถูกเข้าใจว่าเป็น 'สินทรัพย์ปลอดภัย' หรือ 'สินทรัพย์ที่มีเสถียรภาพ' มันทำหน้าที่เป็นเครื่องมือที่ขยายความรู้สึกของตลาด โดยพุ่งขึ้นอย่างรวดเร็วในสภาวะที่เอื้ออำนวย และถอนตัวกลับอย่างรวดเร็วเช่นกันในสภาวะที่ไม่เอื้ออำนวย

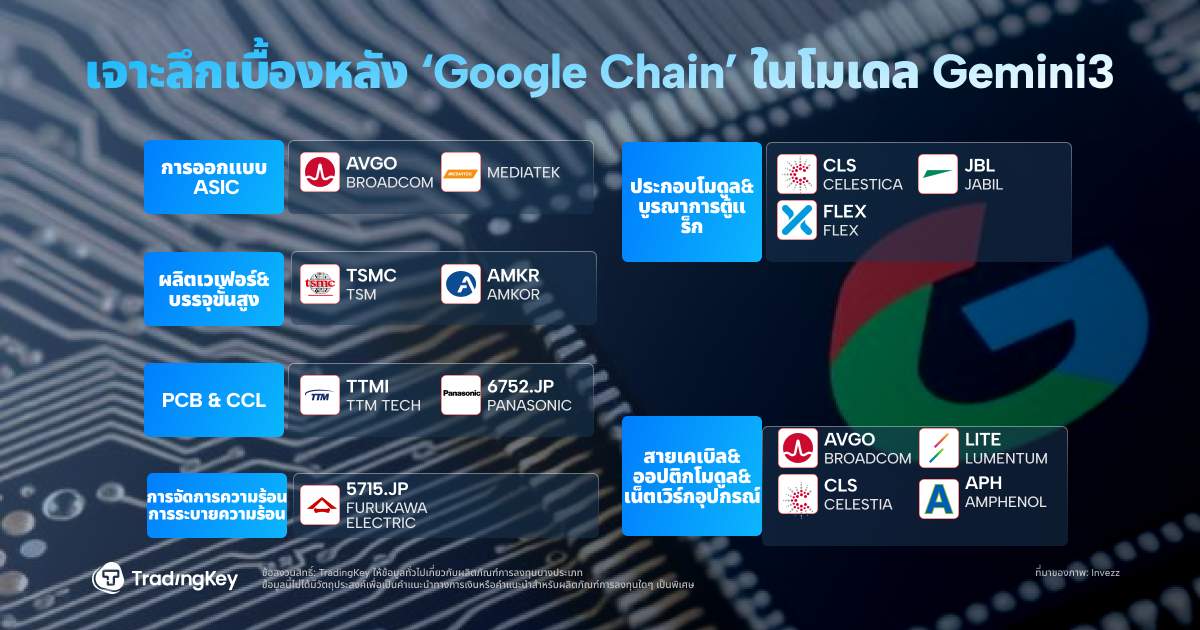

IX. Google เปิดตัว Gemini 3 'Google Chain' กลายเป็นเรื่องเล่าใหม่ของ AI

การเปิดตัว Gemini 3 ของ Google ในเดือนพฤศจิกายน 2025 ถูกมองว่าเป็นการตอบโต้ที่สำคัญในการแข่งขัน AI แตกต่างจากครั้งก่อนๆ Google ไม่ได้เน้นแค่ประสิทธิภาพของโมเดลเท่านั้น แต่ยังแสดงให้เห็นถึงผลกระทบจากการทำงานร่วมกันของ 'Google Chain' อย่างเป็นระบบตลอดทั้งระบบนิเวศการค้นหา โฆษณา และ Android

เรื่องเล่านี้ได้รับการยอมรับจากตลาดอย่างรวดเร็ว นักลงทุนเริ่มประเมินข้อได้เปรียบเฉพาะตัวของ Google ในด้านข้อมูล ช่องทางการจัดจำหน่าย และเส้นทางสู่การค้าใหม่

เรื่องเล่า 'Google Chain' ใหม่นี้ได้นำมาซึ่งการยอมรับจากตลาดอย่างมีนัยสำคัญแก่บริษัทในอุตสาหกรรมที่เกี่ยวข้อง ขณะเดียวกันก็สร้างความท้าทายอย่างมากต่อห่วงโซ่ Nvidia ที่เป็นคู่แข่ง ห่วงโซ่อุตสาหกรรมที่เกี่ยวข้องกับทั้งสองฝ่ายต่างประสบกับความผันผวนอย่างมากภายใต้การจับตาของตลาด

แม้จะเผชิญกับแรงกดดันด้านการแข่งขันในระยะสั้น แต่ 'AI ระบบนิเวศ' ของ 'Google Chain' ได้กลายเป็นตรรกะใหม่ในการสนับสนุนการประเมินมูลค่า

X. ธนาคารกลางสหรัฐฯ ลดอัตราดอกเบี้ยเป็นครั้งที่สามในปีนี้ และเริ่มโครงการซื้อพันธบัตร RMP

ท่ามกลางภาวะเศรษฐกิจที่ชะลอตัวลงเล็กน้อย ธนาคารกลางสหรัฐฯ ได้ปรับลดอัตราดอกเบี้ยเป็นครั้งที่สามในปี 2025 อย่างไรก็ตาม การปรับนโยบายครั้งนี้ไม่ได้ถูกนิยามอย่างเป็นทางการว่าเป็น 'การเริ่มต้นของวงจรการผ่อนคลายใหม่' แตกต่างจากแนวทางปฏิบัติในอดีต ธนาคารกลางสหรัฐฯ ในขณะที่ปรับลดอัตราดอกเบี้ย ได้เน้นย้ำอย่างชัดเจนว่านโยบายจะยังคง 'ตึงตัวแต่มีความยืดหยุ่นมากขึ้น' โดยมีเป้าหมายเพื่อสร้างสมดุลระหว่างการป้องกันการชะลอตัวทางเศรษฐกิจและการหลีกเลี่ยงภาวะการเงินที่ผ่อนคลายเกินไป

สาเหตุโดยตรงของการเปลี่ยนแปลงนโยบายคือการปรากฏขึ้นอย่างค่อยเป็นค่อยไปของสัญญาณการชะลอตัวเชิงโครงสร้างในเศรษฐกิจสหรัฐฯ การใช้จ่ายของผู้บริโภคยังคงเย็นลงในภาวะอัตราดอกเบี้ยสูง การลงทุนด้านทุนของบริษัทมีความระมัดระวังมากขึ้น และแม้ว่าตลาดแรงงานจะไม่ได้ทรุดตัวลงอย่างมีนัยสำคัญ แต่อัตราตำแหน่งงานว่างและการเติบโตของค่าจ้างได้ลดลงติดต่อกันหลายเดือน

ในเวลาเดียวกัน แม้ว่าตัวชี้วัดเงินเฟ้อพื้นฐานยังไม่กลับสู่เป้าหมายนโยบาย 2% อย่างสมบูรณ์ แต่แนวโน้มขาลงของพวกเขาก็ได้รับการยอมรับอย่างกว้างขวางภายในธนาคารกลางสหรัฐฯ

ที่น่าสังเกตคือ ธนาคารกลางสหรัฐฯ ได้ดำเนินโครงการซื้อพันธบัตร RMP (Reserve Management Purchase) พร้อมกัน โดยการซื้อหลักทรัพย์กระทรวงการคลังสหรัฐฯ ระยะสั้นประมาณ 40,000 ล้านดอลลาร์ต่อเดือน โดยมีเป้าหมายเพื่อผ่อนคลายแรงกดดันด้านเงินทุนระยะสั้น สิ่งนี้ถูกมองว่าเป็นการ 'ผ่อนคลายเชิงปริมาณแบบซ่อนเร้น' ซึ่งมีผลกระทบหลักต่ออัตราดอกเบี้ยระยะสั้นและความสมดุลของอุปทานและอุปสงค์ในตลาด

ประธานพาวเวลล์เน้นย้ำหลายครั้งในการแถลงข่าวว่านี่ไม่ใช่มาตรการผ่อนคลายเชิงปริมาณ (QE) แต่เป็นความพยายามที่จะรักษาระดับเงินสำรองให้เพียงพอในระบบธนาคารและป้องกันความปั่นป่วนในตลาดซื้อคืน

เมื่อมองย้อนกลับไปที่ 10 เหตุการณ์สำคัญทางการเงินและเศรษฐกิจในปี 2025เป็นที่ประจักษ์ว่าปีนั้นไม่ได้เกิดวิกฤตการณ์ที่เปลี่ยนแปลงภูมิทัศน์อย่างสิ้นเชิง หรือนำไปสู่ยุคใหม่ของความมั่งคั่งที่แพร่หลาย บ่อยครั้งกว่านั้น ตลาดมีการสลับสับเปลี่ยนระหว่างธีมต่างๆ อย่างต่อเนื่อง โดยมีภาษี, AI และนโยบายการเงินผลัดกันเป็นจุดสนใจ ตรรกะการลงทุนเปลี่ยนแปลงบ่อยครั้ง และความไม่แน่นอนค่อยๆ กลายเป็นเรื่องปกติ

สำหรับนักลงทุนหลายคน การเปลี่ยนแปลงที่ชัดเจนที่สุดคือตลาด 'นำทางได้ยากขึ้น' ดัชนีบางครั้งก็ปรับตัวขึ้น แต่โอกาสในการทำกำไรไม่สม่ำเสมอ ในขณะที่สินทรัพย์บางประเภทแข็งแกร่งอย่างต่อเนื่อง สินทรัพย์อื่นๆ จำนวนมากกลับผันผวนซ้ำแล้วซ้ำเล่า สิ่งนี้บ่งชี้ว่าการสังเกตการเคลื่อนไหวของดัชนีเพียงอย่างเดียวไม่เพียงพอที่จะสะท้อนประสบการณ์การลงทุนที่แท้จริงได้อีกต่อไป

จากมุมมองระยะยาว ปี 2025 ไม่ได้ดูเหมือนเป็นจุดเริ่มต้นของวัฏจักรการเติบโตใหม่ แต่เป็นช่วงของการปรับตัวและเปลี่ยนผ่าน เศรษฐกิจโลกยังคงดำเนินไป แต่การเติบโตไม่ได้เร่งตัวขึ้นในวงกว้าง แต่ได้รับการสนับสนุนจากไม่กี่ภาคส่วน AI แม้จะนำเสนอศักยภาพที่คาดการณ์ได้ในระยะยาว แต่ก็ยังขยายความผันผวนในระยะสั้น ทำให้ความเชื่อมั่นของตลาดมีแนวโน้มที่จะผันผวนอย่างรุนแรง ในขณะเดียวกัน นโยบายการเงินไม่เพียงแต่ให้การสนับสนุนด้านลบอีกต่อไป โดยปัจจัยด้านการคลังและภูมิรัฐศาสตร์ได้กลายเป็นแหล่งที่มาใหม่ของความไม่มั่นคง

ในสภาพแวดล้อมเช่นนี้ จุดเน้นของการลงทุนกำลังเปลี่ยนไป แทนที่จะเดิมพันกับแนวโน้มเดียว นักลงทุนจำเป็นต้องให้ความสำคัญมากขึ้นว่าสินทรัพย์มีความแข็งแกร่ง กระแสเงินสดมีความน่าเชื่อถือ และสามารถทนทานต่อความผันผวนของตลาดได้หรือไม่

แม้ว่าปี 2025 อาจไม่ได้เสนอทิศทางที่ชัดเจน แต่ก็เป็นการย้ำเตือนตลาดว่า ในยุคของการเปลี่ยนแปลงที่รวดเร็วขึ้นและความแตกต่างที่มากขึ้น การสร้างแนวทางการลงทุนที่แข็งแกร่งยิ่งขึ้นอาจมีความสำคัญมากกว่าการไล่ตามกระแสที่ร้อนแรง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ