สรุปมุมมอง "หมี" ปะทะ "กระทิง" - ตลาดหุ้นอเมริกา จะออกทางเลือกไหน?

1. บทนำ

ตั้งแต่ต้นปี 2025 ดัชนี S&P 500 และ Nasdaq Composite ปรับตัวขึ้นประมาณ 15% และ 21% ตามลำดับ โดยมีแรงขับเคลื่อนหลักมาจากการปรับลดอัตราดอกเบี้ยของ Fed อย่างต่อเนื่อง ความตื่นตัวเกี่ยวกับปัญญาประดิษฐ์ (AI) และการเติบโตแข็งแกร่งของกำไรภาคธุรกิจ

อย่างไรก็ตาม หุ้นสหรัฐฯ เริ่มปรับตัวลงจากระดับสูงสุด และนักลงทุนก็เริ่มมีมุมมองที่แตกต่างกันอย่างชัดเจนต่อทิศทางข้างหน้า

Michael Burry (ผู้มีชื่อเสียงจาก “The Big Short”) เปิดเผยผ่านเอกสาร 13F ล่าสุดของกองทุน Scion ว่าเขาจัดพอร์ตถึง 80% สำหรับสถานะ “ชอร์ต” หุ้น Nvidia และ Palantir ขณะที่บรรดาสถาบันการเงินรายใหญ่ของวอลล์สตรีทอย่าง Morgan Stanley และ Goldman Sachs ก็ออกมาแสดงท่าที “ระมัดระวัง” ต่อมูลค่าหุ้นที่สูงเกินจริง โดยเตือนถึงความเป็นไปได้ของการปรับฐานครั้งใหญ่ในงานประชุมที่ฮ่องกง

ในอีกด้าน Deutsche Bank ประเมินเป้าหมาย S&P 500 ที่ 7,000 จุด ส่วน Bank of America คาดหวังการรีบาวด์ตามฤดูกาลในเดือนพฤศจิกายน และ Morgan Stanley ก็ยังเห็นโอกาสขยับขึ้นเล็กน้อยในระยะสั้น

ฝ่าย “หมี” มองว่าตลาดหุ้นสหรัฐฯ ตอนนี้คล้ายช่วงปลายยุค 1990 โดยชี้ถึง 3 ปัจจัยลบหลัก: มูลค่าสูงเกินจริง เงินเฟ้อเรื้อรัง และการลงทุนไขว้ระหว่างบริษัทยักษ์เทคโนโลยี ขณะที่ฝ่าย “กระทิง” มองว่าหุ้นยังมีโอกาสไปต่อ ด้วยแรงหนุนจากตลาดแรงงาน การลดดอกเบี้ยเชิงป้องกันของเฟด และการเติบโตของกำไรบริษัทขนาดใหญ่

2. มุมมองฝั่ง “หมี”

2.1 High Valuations

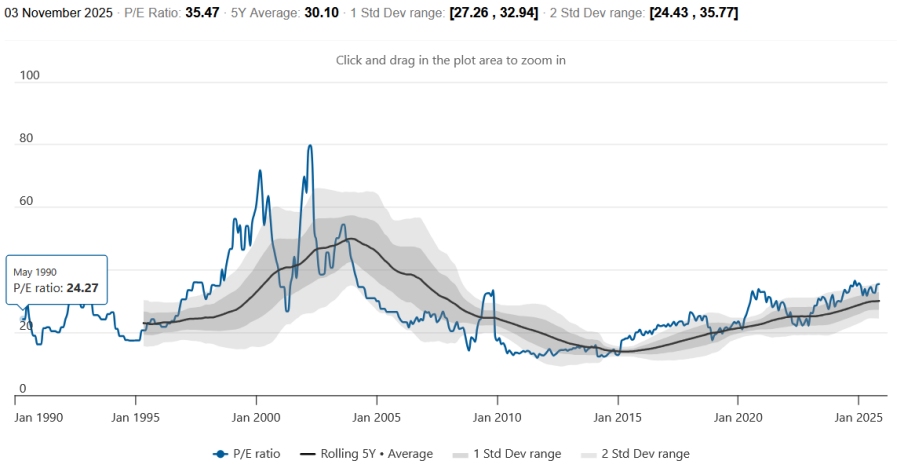

นักลงทุนฝั่งหมีเทียบภาวะตลาดปัจจุบันกับ “ฟองสบู่ดอตคอม” ในช่วงปลายทศวรรษ 1990 ซึ่งขณะนั้นหุ้นกลุ่มอินเทอร์เน็ตมีค่า P/E ของ Nasdaq สูงถึง 100 เท่า

ในปัจจุบัน ดัชนี Nasdaq มีค่า P/E เกิน 35 เท่า แม้ยังไม่แตะระดับฟองสบู่เดิม แต่ก็สูงกว่าค่าเฉลี่ย 5 ปี และอยู่ในระดับ “เกิน 2 ส่วนเบี่ยงเบนมาตรฐาน” ซึ่งทางสถิติถือว่าเกินขอบเขตปกติ 95% — บ่งชี้ว่าหุ้นสหรัฐฯ “แพงเกินพื้นฐาน” อย่างชัดเจน

ความเสี่ยงจึงอยู่ที่ความไม่สมดุลระหว่าง “มูลค่า” กับ “ตรรกะที่รองรับมูลค่านั้น” หากแรงลดดอกเบี้ยของเฟดเริ่มอ่อนลง อัตราผลตอบแทนพันธบัตรระยะยาว (เช่น 10 ปี) อาจดีดขึ้น กดดันการประเมินมูลค่าหุ้นเติบโต โดยเฉพาะบริษัทเทคโนโลยีที่ยังไม่มีกำไร ขณะเดียวกัน ความเปราะบางของตลาดที่ระดับมูลค่าสูง ทำให้เหตุการณ์ลบเพียงเล็กน้อยสามารถจุดชนวน “เทขายแบบตื่นตระหนก” ได้ง่าย

รูปภาพ 2.1: อัตราส่วน P/E ของ Nasdaq

ที่มา: World PE Ratio, TradingKey

2.2 เงินเฟ้อสูงจำกัดช่องว่างการลดดอกเบี้ย

ในช่วงปลายยุค 1990 เงินเฟ้อที่เพิ่มขึ้นจากราคาน้ำมันและปัญหาซัพพลาย ทำให้เฟดต้องกลับมาขึ้นดอกเบี้ย ซึ่งเป็นชนวนสำคัญของฟองสบู่แตก

สถานการณ์ปัจจุบันก็คล้ายกัน — ทั้งผลสะสมจากนโยบายภาษีทรัมป์ การขาดดุลการคลังเรื้อรัง หนี้สาธารณะสูง การคอขวดในห่วงโซ่อุปทาน และความตึงเครียดทางภูมิรัฐศาสตร์ ต่างหนุนให้ CPI ของสหรัฐฯ เดือนกันยายนเพิ่มขึ้น 3% สูงกว่าเป้าหมาย 2% ของเฟดอย่างมาก

หากเงินเฟ้อเร่งตัวอีกครั้ง เฟดอาจต้องกลับมาใช้นโยบาย “เหยี่ยว” อีกครั้ง ซึ่งหมายถึงการลดดอกเบี้ยจะช้ากว่าที่ตลาดคาด — และอาจเกิดเหตุซ้ำรอยปี 2000 ที่ตลาดหุ้นร่วงแรงหลังเฟดกลับลำ

รูปภาพ 2.2: U.S. CPI (%, y-o-y)

ที่มา: Refinitiv, TradingKey

2.3 การลงทุนไขว้ระหว่างบริษัทยักษ์เทคโนโลยี

"ยุคดอตคอม" มีการลงทุนไขว้ระหว่างบริษัทเทคโนโลยีจำนวนมาก เช่น บริษัท A ลงทุนใน B แล้ว B ลงทุนใน C — ทุกธุรกรรมถูกตีความว่า “สัญญาณการเติบโต” ทั้งที่แท้จริงเป็นการสร้าง “มูลค่าหลอก” ซึ่งสุดท้ายทำให้ฟองสบู่แตก

ปัจจุบันภาพนั้นกลับมาอีกครั้ง บริษัทเทคยักษ์ต่างถือหุ้นไขว้กันในชื่อ “พันธมิตรเชิงกลยุทธ์” เช่น Nvidia และ Microsoft ลงทุนใน OpenAI ขณะที่ Amazon และ Google ลงทุนใน Anthropic แม้จะสร้างความเชื่อมั่นชั่วคราว แต่ในเชิงโครงสร้าง มันเพิ่มความเปราะบางต่อความเสี่ยงด้านสภาพคล่อง หากรายได้หรือมูลค่าหุ้นของฝ่ายใดตกลง ก็อาจเกิด “โดมิโนเอฟเฟกต์” ได้ทันที

2.4 กลยุทธ์สำหรับฝั่งหมี

- นักลงทุนแบบ “พาสซีฟ” ควรลดการถือครอง ETF ตลาดกว้างอย่าง SPY และ QQQ

- นักลงทุนเชิงรุกควรหันไปยังหุ้นป้องกันความเสี่ยง เช่น

- กลุ่มสาธารณูปโภค: Edison International (ED), Northwest Natural Holdings (NWN)

- กลุ่มสินค้าอุปโภคบริโภค: Coca-Cola (KO), Altria (MO)

- กลุ่มสุขภาพ: Johnson & Johnson (JNJ), AbbVie (ABBV)

3. มุมมองฝั่ง “กระทิง”

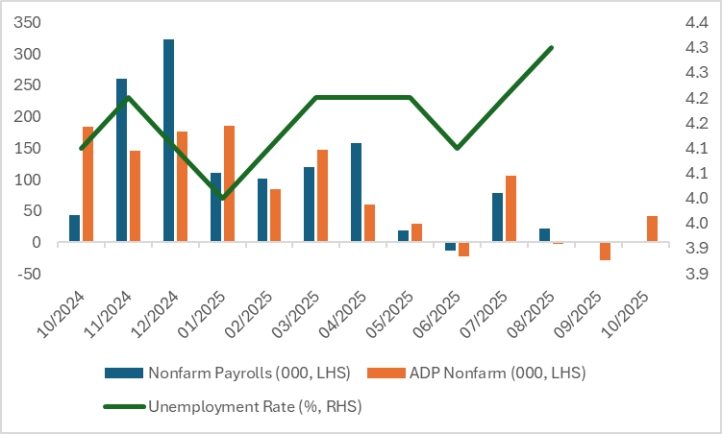

3.1 ตลาดแรงงานอ่อนตัว หนุนให้ Fed ลดดอกเบี้ยต่อเนื่อง

แม้ตลาดแรงงานชะลอตัว จะสะท้อนภาพเศรษฐกิจที่อ่อนลง แต่ในอีกมุมหนึ่ง นั่นคือเหตุผลสำคัญที่ทำให้ Fed มีเหตุผลในการลดดอกเบี้ยต่อ

ตัวเลขจ้างงานนอกภาคเกษตรปรับลดลงต่อเนื่องตั้งแต่ไตรมาสแรก ขณะที่อัตราว่างงานขยับสูงขึ้น ซึ่งสอดคล้องกับ “พันธกิจคู่” ของ Fed ที่ต้องรักษาเสถียรภาพราคาและการจ้างงาน หากการจ้างงานชะลอ Fed มีแนวโน้มผ่อนคลายนโยบายต่อเนื่อง การลดดอกเบี้ยช่วยลดต้นทุนการกู้ยืม ส่งเสริมการลงทุนและการบริโภค และเป็นแรงหนุนสำคัญให้ตลาดหุ้นฟื้นตัว

ที่มา 3.1: U.S. Labour Market

ที่มา: Refinitiv, TradingKey

3.2 เศรษฐกิจยังคงยืดหยุ่น ภายใต้นโยบายลดดอกเบี้ยเชิงป้องกัน

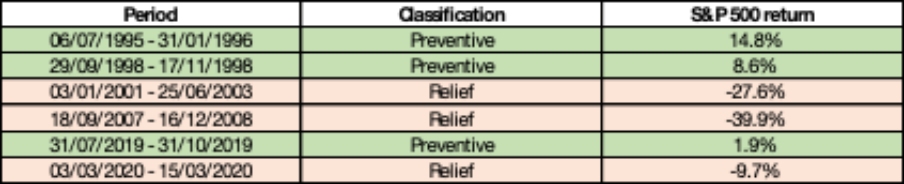

รอบการลดดอกเบี้ยมักแบ่งเป็น 2 แบบ:

- แบบช่วยเหลือ (Relief Cuts) – ใช้เมื่อเศรษฐกิจเข้าสู่ภาวะถดถอย มักส่งผลลบต่อตลาดหุ้น

- แบบป้องกัน (Preventive Cuts) – ใช้เมื่อเศรษฐกิจเริ่มชะลอแต่ยังไม่ถดถอย ซึ่งมักส่งผลบวกต่อตลาดหุ้น

รอบปัจจุบันจัดอยู่ในแบบหลัง เศรษฐกิจสหรัฐฯ ยังขยายตัวต่อเนื่อง ยอดขายปลีกฟื้นตัวหลังจุดต่ำสุดในเดือนพฤษภาคม ภาคบริการยังอยู่ในโซนขยายตัว และ GDP ไตรมาส 2 ถูกปรับเพิ่มเป็น 3.8% แสดงถึง “ความยืดหยุ่นสูง” ของเศรษฐกิจสหรัฐฯ ดังนั้น การลดดอกเบี้ยเชิงป้องกันในรอบนี้มีแนวโน้มเป็น “บวกสุทธิ” ต่อตลาดหุ้น โดยเฉพาะเมื่อรวมกับนโยบายลดภาษีในประเทศ

รูปภาพ 3.2.1: S&P 500 Performance During Rate-Cutting Cycles

ที่มา: Refinitiv, TradingKey

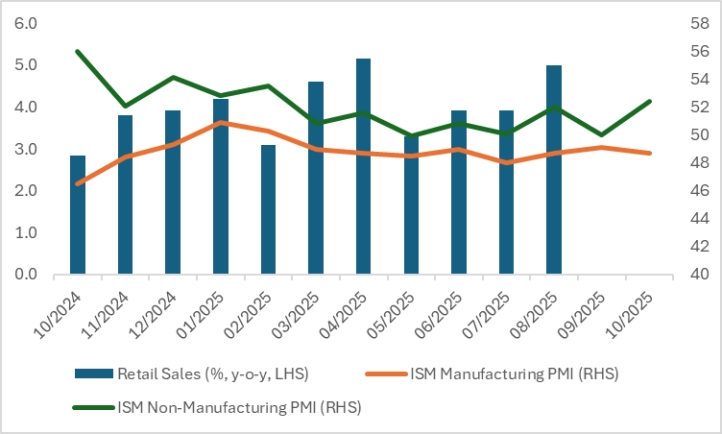

รูปภาพ 3.2.2: U.S. Retail Sales and PMI

ที่มา: Refinitiv, TradingKey

3.3 มูลค่าสูงแต่หนุนด้วยกำไรจริง

ฝั่งกระทิงชี้ว่า ความแตกต่างระหว่าง “ฟองสบู่ดอตคอม” กับ “กระแส AI” ครั้งนี้ คือพื้นฐานกำไรที่แข็งแรง

ยุค 1999 บริษัทเทคส่วนใหญ่ไม่มีรายได้จริง เช่น Yahoo มีกำไรเพียง 61 ล้านดอลลาร์ แต่มีค่า P/E ถึง 60 เท่า และหลายบริษัทอย่าง Webvan ไม่มีรายได้แต่มีมูลค่าตลาดถึง 8 พันล้านดอลลาร์ ขณะที่บริษัทปัจจุบัน เช่น Amazon และ Apple ต่างมีกำไรและกระแสเงินสดจริงรองรับ

- Amazon รายได้ไตรมาส 3 ปี 2025 อยู่ที่ 180.2 พันล้านดอลลาร์ เพิ่มขึ้น 13% YoY กำไรสุทธิเพิ่ม 39% เป็น 21.2 พันล้านดอลลาร์

- Apple รายได้รวม 102.47 พันล้านดอลลาร์ เพิ่มขึ้น 7.9% YoY และ 9% QoQ

ดังนั้น แม้ค่า P/E ของ Nasdaq จะสูงกว่า 35 เท่า แต่การเติบโตที่มี “กำไรจริง” ทำให้มูลค่าที่สูงในครั้งนี้แตกต่างจากฟองสบู่ในอดีต และสร้างฐานรองรับให้ตลาดมีแนวโน้มขึ้นต่อได้อย่างยั่งยืน

3.4 กลยุทธ์สำหรับฝั่งกระทิง

- นักลงทุนแบบ “พาสซีฟ” ควรเพิ่มน้ำหนักใน ETF อย่าง SPY และ QQQ

- นักลงทุนเชิงรุกควรมองหุ้นที่ได้ประโยชน์โดยตรงจากการลดดอกเบี้ย ได้แก่

- กลุ่มเทคโนโลยี: Nvidia (NVDA), Microsoft (MSFT)

- กลุ่มอสังหาริมทรัพย์: Lennar (LEN), Prologis (PLD)

- กลุ่มโลหะมีค่า: Newmont Corporation (NEM)

หุ้นเหล่านี้มีความอ่อนไหวต่อสภาพคล่องทางการเงิน และสามารถรับอานิสงส์จากต้นทุนทางการเงินที่ลดลง

4. สรุป

ทั้งฝ่ายหมีและฝ่ายกระทิงต่างมีเหตุผลสนับสนุน 3 ประการของตนเอง

- หมี: มูลค่าสูงเกินจริง, เงินเฟ้อเรื้อรัง, การลงทุนไขว้ในหุ้นเทค

- กระทิง: ตลาดแรงงานอ่อน, การลดดอกเบี้ยเชิงป้องกัน, กำไรบริษัทเติบโตจริง

นักลงทุนสายหมีควรลดพอร์ต ETF ตลาดกว้างและเน้นหุ้นป้องกันความเสี่ยง ส่วนสายกระทิงควรเพิ่มน้ำหนักในหุ้นที่ได้ประโยชน์จากการลดดอกเบี้ย โดยเฉพาะเทคโนโลยี อสังหาฯ และทองคำ

TradingKey สรุปว่า ตลาดหุ้นสหรัฐฯ ยังมี “ศักยภาพขาขึ้น” ที่น่าจับตา แต่ในเวลาเดียวกัน ความเสี่ยงก็ยังอยู่ในระดับสูง จึงควรใช้กลยุทธ์ “ถือยาวแบบมีจุดตัดขาดทุน” (Long with Stop-Loss) เพื่อรับโอกาสโดยควบคุมความเสี่ยงอย่างรอบคอบ

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ