การปฏิวัติระบบการชำระเงินโลก: ยุคใหม่ของเงินดิจิทัลและบล็อกเชน

ระบบการชำระเงินทั่วโลกกำลังเผชิญการเปลี่ยนแปลงเชิงโครงสร้างที่ลึกซึ้งที่สุดนับตั้งแต่บัตรเครดิตถือกำเนิดขึ้น จากเงินสด → บัตร → กระเป๋าเงินดิจิทัล → เครือข่ายบล็อกเชน วิธีการหมุนเวียนของเงิน เส้นทางสร้างรายได้ของธุรกิจ และรูปแบบที่ผู้คนเชื่อมต่อกับระบบการเงิน กำลังถูกเขียนขึ้นใหม่อย่างสิ้นเชิง

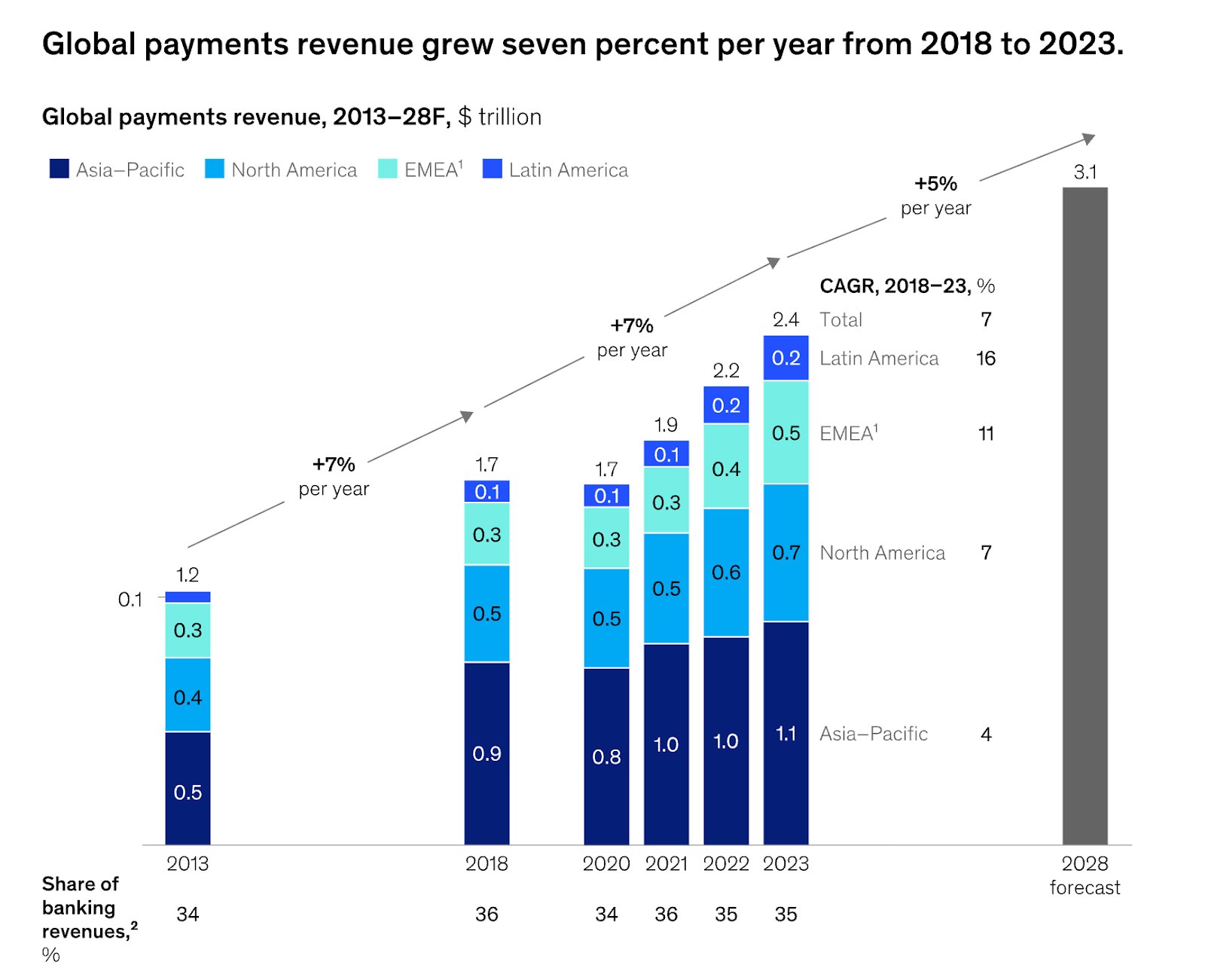

เครือข่ายการชำระเงินดิจิทัลช่วยลดต้นทุนและระยะเวลาในการทำธุรกรรมอย่างมหาศาล เป็นแรงผลักสำคัญต่ออีคอมเมิร์ซข้ามพรมแดนและการเข้าถึงทางการเงิน โดยเฉพาะในตลาดเกิดใหม่ที่เกิดการเปลี่ยนแปลงแบบก้าวกระโดด ในขณะเดียวกัน เทคโนโลยีบล็อกเชนได้นำแนวคิดใหม่ ๆ เข้ามา เช่น สเตเบิลคอยน์ (Stablecoin), เงินที่เขียนโปรแกรมได้ (Programmable Money) และสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) สิ่งเหล่านี้ขยายขอบเขตของการชำระเงินให้กว้างขึ้น แต่ก็นำมาซึ่งความท้าทายใหม่ด้านกำกับดูแลและความผันผวนเช่นกัน

สำหรับนักลงทุน นี่คือ “สนามเติบโตเชิงโครงสร้าง” ที่ผสมผสานตรรกะทางการเงินเข้ากับนวัตกรรมเทคโนโลยี ซึ่งเหมาะกับการลงทุนในมุมมองระยะกลางถึงยาว

การปฏิวัติไร้เงินสด: จากเครื่องมือชำระเงินสู่โครงสร้างพื้นฐานทางการเงิน

หลังยุคโควิด การชำระเงินดิจิทัลเติบโตอย่างรวดเร็วทั่วโลก อีคอมเมิร์ซขยายตัวมหาศาล การชำระเงินผ่านมือถือกลายเป็นบรรทัดฐาน แอปอย่าง PayPal, Apple Pay, และ Alipay แทรกซึมในชีวิตประจำวันของผู้บริโภค

ในเวลาเดียวกัน เครือข่ายการชำระเงินบนบล็อกเชนก็เริ่มเข้าสู่ความเป็นจริง สเตเบิลคอยน์และโซลูชันการชำระเงินข้ามพรมแดนกำลังท้าทายระบบชำระเงินแบบเดิม

นี่ไม่ใช่เพียง “ความสะดวกในการจ่ายเงิน” อีกต่อไป แต่คือกระบวนการ “สร้างระบบหมุนเวียนของมูลค่าใหม่ทั่วโลก” ที่ลดบทบาทของสถาบันการเงินแบบดั้งเดิม และเปิดทางให้โมเดลธุรกิจรูปแบบใหม่ถือกำเนิดขึ้น

ทำไมระบบชำระเงินดิจิทัลถึงสำคัญ

ระบบการชำระเงินแบบเก่ามีความไร้ประสิทธิภาพโดยธรรมชาติ การโอนเงินข้ามประเทศอาจใช้เวลาหลายวันและมีค่าธรรมเนียมสูง ในขณะที่บริษัทบัตรเครดิตหักค่าธรรมเนียม “ช่องทางการชำระเงิน” ที่บั่นทอนกำไรของร้านค้า

เครือข่ายชำระเงินดิจิทัลช่วยลดต้นทุน เพิ่มความเร็ว และขยายขีดความสามารถในการเชื่อมโยงทั่วโลก ทำให้ธุรกิจและผู้บริโภคสามารถทำธุรกรรมได้รวดเร็ว โปร่งใส และทั่วถึงมากขึ้น

โดยเฉพาะใน ตลาดเกิดใหม่ (Emerging Markets) ผลกระทบยิ่งใหญ่ยิ่งกว่า ตัวอย่างเช่น M-Pesa ในแอฟริกา ที่เปิดโอกาสให้ผู้คนหลายล้านคนที่ไม่มีบัญชีธนาคารสามารถโอนและจ่ายเงินในชีวิตประจำวันได้

จากการยกระดับดิจิทัลในประเทศพัฒนาแล้ว ไปจนถึงการสร้าง “การเข้าถึงทางการเงินแบบก้าวกระโดด” ในประเทศกำลังพัฒนา การปฏิรูประบบการชำระเงินนี้ได้กลายเป็นโอกาสการลงทุนระดับโลกอย่างแท้จริง

-b9e16032457443798adf3da53b95960a.jpg)

บทบาทของบล็อกเชน: การเขียนตรรกะของเงินขึ้นใหม่

หัวใจของบล็อกเชนคือ ความไร้ศูนย์กลาง (Decentralization) และ ความสามารถในการเขียนโปรแกรม (Programmability)

สเตเบิลคอยน์อย่าง USDT และ USDC เปิดทางให้ผู้ใช้ชำระเงินด้วยดอลลาร์บนบล็อกเชนได้โดยตรง โดยไม่ต้องพึ่งพาระบบธนาคาร เครือข่ายอย่าง Stellar และ Ripple พยายามทำให้การโอนเงินข้ามประเทศง่ายขึ้น ส่วน Ethereum และเครือข่ายสมาร์ตคอนแทรกต์อื่น ๆ ก้าวไปอีกขั้น ด้วยการทำให้ “การจ่ายเงินและธุรกรรมการเงินหลังการชำระ” เป็นอัตโนมัติทั้งหมด

ขณะเดียวกัน ธนาคารกลางทั่วโลกก็กำลังพัฒนา CBDC (Central Bank Digital Currency) ไม่ว่าจะเป็น “หยวนดิจิทัล” ของจีน หรือ “ยูโรดิจิทัล” ของยุโรป CBDC ไม่ได้เป็นเพียงรูปแบบการชำระเงินใหม่ แต่ยังอาจพลิกโฉมกลไกการดำเนินนโยบายการเงินทั้งหมด

สำหรับนักลงทุน บล็อกเชนไม่ใช่แค่ “นวัตกรรมทำลายระบบเดิม” (Disruptive Innovation) แต่ยังอาจกลายเป็น “ตัวเร่งประสิทธิภาพ” ของระบบการเงินในปัจจุบัน บริษัทที่สามารถผสานการชำระเงินบนบล็อกเชนเข้ากับธุรกิจจริง จะเป็นผู้ชนะในระยะยาว

แรงขับเคลื่อนการเติบโตของอุตสาหกรรม

- อีคอมเมิร์ซและการชำระเงินผ่านมือถือ: การบริโภคออนไลน์ทั่วโลกขยายตัวต่อเนื่อง ปริมาณการประมวลผลการชำระเงินเพิ่มขึ้นทุกปี

- นโยบายภาครัฐ: หลายประเทศเร่งผลักดัน “สังคมไร้เงินสด” ลงทุนในโครงสร้างพื้นฐานการชำระเงินดิจิทัล

- การเข้ามาของสถาบันการเงินดั้งเดิม: บริษัทอย่าง Visa และ Mastercard อนุญาตให้ใช้คริปโทเคอร์เรนซีในการชำระเงิน ขณะที่ PayPal และ Block เปิดตัวกระเป๋าเงินคริปโท

- การเติบโตของ Embedded Finance: แพลตฟอร์มที่ไม่ใช่สถาบันการเงิน เช่น Uber, Shopify, และ TikTok ฝังระบบการชำระเงินไว้ในระบบนิเวศของตนเอง ทำให้ “การจ่ายเงิน” กลายเป็นส่วนหนึ่งของประสบการณ์ผู้ใช้

-77ad34bfffe24a08ab6b8685fc9751a5.jpg)

แนวทางการลงทุน: จากบัตรสู่บล็อกเชน

นักลงทุนสามารถเข้าถึงธีม “การชำระเงินดิจิทัลและบล็อกเชน” ได้หลายระดับ:

- ยักษ์ใหญ่ดั้งเดิม: Visa, Mastercard, American Express – ครองเครือข่ายชำระเงินหลักของโลก มีกระแสเงินสดมั่นคงและจ่ายเงินปันผลสม่ำเสมอ

- ฟินเทคยุคใหม่: PayPal, Block (Square เดิม), Adyen – เติบโตสูงในอีคอมเมิร์ซและการชำระเงินผ่านมือถือ

- ผู้ให้บริการโครงสร้างพื้นฐาน: Fiserv, Global Payments – เชี่ยวชาญระบบหลังบ้านและการจัดการร้านค้า

- ระบบนิเวศบล็อกเชน: Coinbase – ตัวแทนของตลาดซื้อขายสินทรัพย์ดิจิทัลที่อยู่ภายใต้กฎระเบียบ Ripple, Solana, Ethereum – เครือข่ายที่พัฒนาการชำระเงินข้ามพรมแดนและสมาร์ตคอนแทรกต์

- ETF ธีมการเงินดิจิทัล: รวมบริษัทเทคโนโลยีการเงินและบล็อกเชน เหมาะสำหรับผู้ต้องการกระจายความเสี่ยง

การจัดพอร์ตแบบหลายชั้นเช่นนี้ช่วยให้นักลงทุนได้รับประโยชน์จากนวัตกรรม พร้อมลดผลกระทบจากความผันผวนในระยะสั้น

ความเสี่ยงและความท้าทาย

- ความเสี่ยงด้านกฎระเบียบ: นโยบายควบคุมการผูกขาด, การฟอกเงิน และเสถียรภาพทางการเงินเข้มงวดขึ้น (ตัวอย่างเช่นกรณี Ant Group)

- การแข่งขันรุนแรง: ผู้เล่นหน้าใหม่เพิ่มขึ้น ทำให้ค่าธรรมเนียมถูกลง

- ความเสี่ยงทางเทคโนโลยี: ปัญหาด้านความปลอดภัยและความสามารถในการขยายระบบของบล็อกเชน

- การประเมินมูลค่าสูงเกินจริง: บริษัทเติบโตเร็วบางแห่งอาจมีมูลค่าตลาดสูงเกินพื้นฐาน

- ความเสี่ยงของสินทรัพย์คริปโท: ความผันผวนของราคาสามารถกระทบต่อมูลค่าของทั้งระบบนิเวศ

กลยุทธ์การจัดพอร์ต

มอง “ดิจิทัลเพย์เมนต์และบล็อกเชน” เป็นสินทรัพย์เติบโตระยะยาวในพอร์ต

- ส่วนหลัก: ลงทุนใน Visa, Mastercard เพื่อความมั่นคง

- ส่วนเติบโต: ถือหุ้นนวัตกรรมอย่าง Adyen, Block เพื่อเพิ่มโอกาสผลตอบแทน

- ส่วนเสี่ยงสูง: ลงทุนในสินทรัพย์คริปโทหรือโครงสร้างบล็อกเชนด้วยสัดส่วนที่จำกัด

ควรลงทุนแบบกระจายหรือผ่าน ETF และถือครองระยะยาว เพื่อเก็บเกี่ยวผลประโยชน์จากการขยายตัวของอุตสาหกรรมนี้

บทสรุป: ยุคใหม่ของระบบการเงินโลก

ดิจิทัลเพย์เมนต์และบล็อกเชนกำลัง “เขียนระบบหมุนเวียนของเงินโลกขึ้นใหม่” นี่ไม่ใช่เพียงเทรนด์ของฟินเทค แต่คือการอัปเกรด “โครงสร้างพื้นฐานทางการเงิน” ของโลกทั้งใบ

ความท้าทายจากกฎระเบียบและการแข่งขันเป็นสิ่งหลีกเลี่ยงไม่ได้ แต่แนวโน้มระยะยาวกลับชัดเจนอย่างไม่มีทางย้อนกลับ เช่นเดียวกับ “รถไฟในศตวรรษที่ 19” และ “อินเทอร์เน็ตในศตวรรษที่ 20” “เครือข่ายการชำระเงินดิจิทัล” คือรางใหม่ของเศรษฐกิจศตวรรษที่ 21

สำหรับนักลงทุนที่มีวิสัยทัศน์และความอดทน นี่คือโอกาสระยะยาวในการลงทุนใน “อนาคตของเงินตรา”.

เนื้อหานี้แปลโดย AI ซึ่งอาจมีข้อผิดพลาดจากข้อจำกัดทางเทคโนโลยีและภาษา จึงไม่สามารถรับประกันความถูกต้อง และความสมบูรณ์ของเนื้อหาได้ทั้งหมด ในการนำข้อมูลไปใช้ โปรดอ้างอิงจากต้นฉบับ และใช้วิจารณญาณประกอบการตัดสินใจ ทั้งนี้ บริษัทฯ จะไม่รับผิดชอบต่อความเสียหายหรือความเข้าใจผิดใดๆ ที่เกิดขึ้นจากการใช้เนื้อหาดังกล่าว

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ