การลดบทบาทดอลลาร์สหรัฐไม่น่าจะส่งผลให้ดัชนีดอลลาร์สหรัฐอ่อนค่าลงในระยะยาว

พอดแคสต์ AI

กระบวนการลดการพึ่งพาเงินดอลลาร์สหรัฐ (de-dollarization) ที่เร่งตัวขึ้นส่งผลให้ค่าเงินดอลลาร์อ่อนค่าลงในระยะสั้นถึงกลาง อย่างไรก็ตาม การวิเคราะห์ในระยะยาวเผยให้เห็นว่าความสัมพันธ์ระหว่าง de-dollarization และการอ่อนค่าของดัชนีดอลลาร์สหรัฐนั้นซับซ้อนกว่าที่คาด ปัจจัยสำคัญที่ทำให้ de-dollarization ไม่ได้นำไปสู่การอ่อนค่าอย่างต่อเนื่องของดอลลาร์ ได้แก่ ความสัมพันธ์ที่ต่ำระหว่างราคาทองคำและดัชนีดอลลาร์สหรัฐ, ผลกระทบด้านมูลค่าจากการเพิ่มขึ้นของราคาทองคำ, นิยาม de-dollarization ที่แคบเกินไป, และการไหลเข้าของเงินทุนภาคเอกชนต่างประเทศที่ยังคงแข็งแกร่ง ด้วยเหตุนี้ จึงยังขาดหลักฐานที่เพียงพอที่จะสรุปว่าดัชนีดอลลาร์สหรัฐจะอ่อนค่าลงอย่างต่อเนื่องโดยอาศัย de-dollarization เป็นปัจจัยหลักเพียงอย่างเดียว

บทสรุปผู้บริหาร

ด้วยผลกระทบร่วมจากหลายปัจจัย อาทิ การปรับนโยบายภาษีศุลกากรของสหรัฐฯ ที่เกิดขึ้นบ่อยครั้ง การลดทอนความเป็นอิสระในการดำเนินนโยบายของธนาคารกลางสหรัฐฯ (เฟด) และความขัดแย้งที่ขยายตัวมากขึ้นในระบบเครดิตเงินดอลลาร์สหรัฐ ส่งผลให้กระบวนการลดการพึ่งพาเงินดอลลาร์ (de-dollarization) เร่งตัวขึ้น ซึ่งมีส่วนทำให้ค่าเงินดอลลาร์สหรัฐมีแนวโน้มอ่อนค่าลงอย่างต่อเนื่องในช่วงปีที่ผ่านมา ท่ามกลางสถานการณ์ดังกล่าว นักเศรษฐศาสตร์หลายท่านชี้ให้เห็นว่าการลดการพึ่งพาเงินดอลลาร์ที่หยั่งรากลึกขึ้น ประกอบกับสัดส่วนเงินดอลลาร์สหรัฐในทุนสำรองเงินตราต่างประเทศทั่วโลกที่ลดลง จะสร้างแรงกดดันขาลงต่อดัชนีดอลลาร์สหรัฐ (U.S. Dollar Index) อย่างต่อเนื่อง ในประเด็นนี้ มุมมองของเราเป็นดังนี้: ในระยะสั้นถึงระยะกลาง ปัจจัยที่เกี่ยวข้องกับการลดการพึ่งพาเงินดอลลาร์จะสร้างข้อจำกัดต่ออัตราแลกเปลี่ยนเงินดอลลาร์สหรัฐเป็นระยะ อย่างไรก็ตาม เมื่อพิจารณาในระยะยาว ยังคงมีความไม่แน่นอนสูงเกี่ยวกับผลกระทบที่แท้จริงต่อแนวโน้มของดัชนีดอลลาร์สหรัฐ

เมื่อย้อนกลับไปพิจารณาประวัติศาสตร์ ข้อเสนอแนะแรกเริ่มที่เกี่ยวข้องกับการลดการพึ่งพาเงินดอลลาร์สามารถย้อนกลับไปได้ถึงช่วงวิกฤตการเงินโลกปี 2008 ขณะที่กระบวนการลดการพึ่งพาเงินดอลลาร์ที่มีนัยสำคัญอย่างแท้จริงได้เริ่มต้นขึ้นอย่างเป็นทางการในปี 2017 ตั้งแต่ไตรมาสที่ 1 ของปี 2017 ถึงไตรมาสที่ 4 ของปี 2021 ตรรกะหลักในการขับเคลื่อนการลดการพึ่งพาเงินดอลลาร์ในช่วงนี้ คือการขยายตัวของสัดส่วนสกุลเงินสำรองอื่นที่ไม่ใช่ดอลลาร์สหรัฐ การวิวัฒนาการสู่ระบบหลายขั้วของทุนสำรองระหว่างประเทศในรอบนี้ได้สร้างแรงกดดันขาลงอย่างมีนัยสำคัญต่อดัชนีดอลลาร์สหรัฐ ตั้งแต่ปี 2022 เป็นต้นมา การเปลี่ยนผ่านสู่ระบบหลายขั้วของสินทรัพย์สำรองระหว่างประเทศถูกนำโดยทองคำเป็นหลัก ท่ามกลางบริบทนี้ ดัชนีดอลลาร์สหรัฐกลับมีแนวโน้มปรับตัวเพิ่มขึ้นสวนทางกับสัดส่วนทุนสำรองเงินดอลลาร์ที่ลดลง ข้อมูลเชิงประจักษ์จากทั้งสองช่วงข้างต้นแสดงให้เห็นอย่างชัดเจนว่า การเปลี่ยนแปลงของสัดส่วนทุนสำรองเงินดอลลาร์และความเคลื่อนไหวของดัชนีดอลลาร์สหรัฐมีความสัมพันธ์กันในระดับต่ำเท่านั้น

หากทำการวิเคราะห์อย่างเป็นระบบโดยใช้ช่วงเวลาตั้งแต่ปี 2008 ถึงไตรมาสที่ 3 ของปี 2025 เป็นรอบการสังเกตที่สมบูรณ์ วิวัฒนาการของสถานะทุนสำรองเงินดอลลาร์สหรัฐและผลประกอบการของดัชนีดอลลาร์สหรัฐ (ในแง่ของความแข็งแกร่งและความอ่อนแอ) แสดงให้เห็นถึงความแตกต่างอย่างชัดเจน ดังนั้น เมื่อพิจารณาในระยะยาวถึงระยะยาวมาก ข้อสรุปเกี่ยวกับความเคลื่อนไหวในอนาคตของดัชนีดอลลาร์สหรัฐที่อิงตามมิติเดียวอย่างกระบวนการลดการพึ่งพาเงินดอลลาร์ที่เข้มข้นขึ้นเพียงอย่างเดียว จึงขาดหลักฐานสนับสนุนที่เพียงพอและเชื่อถือได้

กระบวนการลดการพึ่งพาเงินดอลลาร์ที่หยั่งรากลึกอย่างต่อเนื่องไม่ได้นำไปสู่ข้อสรุปที่ว่าดัชนีดอลลาร์สหรัฐจะเข้าสู่ทิศทางขาลงในระยะยาวได้อย่างง่ายดาย โดยตรรกะสนับสนุนหลักเบื้องหลังข้อเสนอนี้สามารถสรุปได้เป็น 4 ประเด็นดังนี้ประการแรก ราคาทองคำที่แข็งแกร่งขึ้นไม่จำเป็นต้องเทียบเท่ากับดัชนีดอลลาร์สหรัฐที่อ่อนแอลงเสมอไป เนื่องจากโครงสร้างของดัชนีดอลลาร์สหรัฐถ่วงน้ำหนักตามอัตราแลกเปลี่ยนของดอลลาร์สหรัฐกับ 6 สกุลเงินหลักเป็นหลัก แม้ว่าเศรษฐกิจสหรัฐฯ จะเผชิญกับความไม่สมดุลเชิงโครงสร้าง แต่ประเทศที่ใช้สกุลเงินหลักอื่นๆ ก็กำลังเผชิญกับความท้าทายภายในของตนเองเช่นกัน ในอนาคตอันใกล้ ยังไม่มีสกุลเงินใดที่สามารถท้าทายหรือแทนที่สถานะที่โดดเด่นของเงินดอลลาร์ได้อย่างมีนัยสำคัญ ประการที่สอง การเพิ่มขึ้นของสัดส่วนทองคำในทุนสำรองระหว่างประเทศทั่วโลกไม่ได้ถูกขับเคลื่อนโดยพฤติกรรมการซื้อทองคำเชิงรุกของธนาคารกลางทั่วโลกเป็นหลัก แต่เกิดจากผลกระทบด้านมูลค่า (valuation effect) ที่มาจากการปรับตัวขึ้นของราคาทองคำในตลาดโลก หากราคาทองคำปรับตัวลดลงอย่างรุนแรงเกินคาดในอนาคต จนเกิดผลกระทบด้านมูลค่าในเชิงลบ สัดส่วนของเงินดอลลาร์สหรัฐในทุนสำรองระหว่างประเทศคาดว่าจะปรับตัวเพิ่มขึ้นตามโดยปริยาย ซึ่งอาจช่วยสนับสนุนให้ดัชนีดอลลาร์สหรัฐปรับตัวสูงขึ้นได้

ประการที่สาม ขอบเขตคำนิยามของการลดการพึ่งพาเงินดอลลาร์ในปัจจุบันค่อนข้างแคบ โดยงานวิจัยที่มีอยู่ส่วนใหญ่จำกัดอยู่เพียงมิติเดียวคือสกุลเงินสำรองระหว่างประเทศ อย่างไรก็ตาม หากใช้คำนิยามที่กว้างขึ้นโดยรวมสถานการณ์หลักอีก 2 ด้าน ได้แก่ การชำระเงินระหว่างประเทศและการทำธุรกรรมเงินตราต่างประเทศ เข้ามาพิจารณาด้วย ปรากฏการณ์การลดการพึ่งพาเงินดอลลาร์ภายใต้การวัดผลที่ครอบคลุมนี้อาจไม่มีพื้นฐานรองรับที่แท้จริง ท้ายที่สุด แม้ว่าเงินทุนต่างประเทศจากภาครัฐจะมียอดถือครองสินทรัพย์ดอลลาร์สหรัฐสุทธิลดลงในช่วงไม่กี่ปีที่ผ่านมา แต่เงินทุนต่างประเทศจากภาคเอกชนยังคงเพิ่มการถือครองสินทรัพย์ดอลลาร์สหรัฐอย่างต่อเนื่องในระดับสูง ลักษณะเชิงโครงสร้างนี้บ่งชี้อย่างชัดเจนว่าในภาพรวม (ภาครัฐและเอกชนรวมกัน) ความต้องการของเงินทุนต่างประเทศในการจัดสรรสินทรัพย์ดอลลาร์สหรัฐไม่ได้ลดลง และอุปสงค์ของตลาดยังคงแข็งแกร่ง

โดยสรุป จากการรวบรวมบริบททางประวัติศาสตร์ (การนำเสนอข้อเท็จจริง) และการวิเคราะห์ทางทฤษฎีในเชิงลึก (การให้เหตุผล) เราสรุปได้ว่า เมื่อพิจารณาจากมุมมองระยะยาว ข้อสรุปที่ว่าดัชนีดอลลาร์สหรัฐจะมีแนวโน้มอ่อนค่าลงอย่างต่อเนื่องโดยใช้การลดการพึ่งพาเงินดอลลาร์เป็นเกณฑ์หลักเพียงอย่างเดียวนั้น ขาดเงื่อนไขสนับสนุนที่เพียงพอและเชื่อถือได้ และเป็นข้อสรุปที่ฟังไม่ขึ้น

พัฒนาการล่าสุด

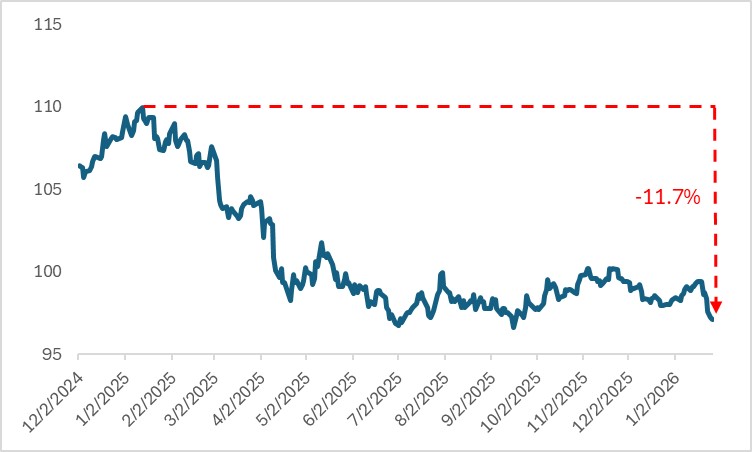

ด้วยผลกระทบร่วมจากหลายปัจจัย รวมถึงการปรับนโยบายภาษีศุลกากรของสหรัฐฯ บ่อยครั้ง การถดถอยของความเป็นอิสระในการดำเนินนโยบายของธนาคารกลางสหรัฐฯ และความแตกแยกที่ขยายตัวในระบบเครดิตเงินดอลลาร์สหรัฐ ส่งผลให้กระบวนการลดการพึ่งพาเงินดอลลาร์ที่เร่งตัวขึ้นมีส่วนทำให้ค่าเงินดอลลาร์สหรัฐอ่อนค่าลงอย่างต่อเนื่องในช่วงปีที่ผ่านมา โดยดัชนีดอลลาร์สหรัฐได้ปรับตัวลดลงจากระดับสูงสุดตั้งแต่ต้นปีที่ 109.96 เมื่อต้นปี 2025 มาอยู่ที่ระดับปัจจุบันที่ 97.13 ซึ่งเป็นการลดลงสะสมถึง 11.7%

หนึ่งในตัวชี้วัดที่ชัดเจนที่สุดสำหรับการวัดการลดการพึ่งพาเงินดอลลาร์ คือทุนสำรองเงินตราต่างประเทศในรูปสกุลเงินดอลลาร์สหรัฐทั่วโลก จากข้อมูลที่เปิดเผยโดยกองทุนการเงินระหว่างประเทศ (IMF) พบว่า ณ สิ้นไตรมาสที่ 3 ของปี 2025 สัดส่วนทุนสำรองเงินตราต่างประเทศทั่วโลกในรูปดอลลาร์สหรัฐได้ลดลงเหลือ 56.9% โดยสัดส่วนนี้อยู่ต่ำกว่าเกณฑ์ 60% ติดต่อกันนานกว่า 40 เดือน ซึ่งถือเป็นระดับต่ำสุดเป็นประวัติการณ์นับตั้งแต่ปี 1999 และในช่วง 3 ไตรมาสแรกของปี 2025 สัดส่วนทุนสำรองดังกล่าวลดลงสะสม 1.6 เปอร์เซ็นต์ ซึ่งเป็นการลดลงตั้งแต่ต้นปีที่รุนแรงที่สุดนับตั้งแต่ปี 2003

จากแนวโน้มดังกล่าว นักเศรษฐศาสตร์ส่วนใหญ่ชี้ว่ากระบวนการลดการพึ่งพาเงินดอลลาร์ที่เข้มข้นขึ้น หรือรูปแบบของระบบการเงินโลกที่วิวัฒนาการไปสู่ระบบหลายขั้ว จะสร้างแรงกดดันขาลงต่อดัชนีดอลลาร์สหรัฐอย่างต่อเนื่อง ในประเด็นนี้ เรามองว่าในระยะสั้นถึงระยะกลาง ปัจจัยการลดการพึ่งพาเงินดอลลาร์จะกดดันอัตราแลกเปลี่ยนดอลลาร์สหรัฐจริง แต่ในระยะยาว ผลกระทบที่แท้จริงต่อดัชนีดอลลาร์สหรัฐยังคงมีความไม่แน่นอนสูง

รูปภาพ: ดัชนีดอลลาร์สหรัฐ

ที่มา: Refinitiv, TradingKey

ปี 2008–2016

จากการสืบค้นวิวัฒนาการทางประวัติศาสตร์และแนวโน้มของข้อมูล เราสามารถสรุปได้อย่างชัดเจนว่า ความริเริ่มแรกเริ่มที่เกี่ยวข้องกับการลดการพึ่งพาเงินดอลลาร์สามารถย้อนกลับไปได้ถึงวิกฤตการเงินโลกปี 2008 การปะทุขึ้นอย่างรุนแรงของวิกฤตในครั้งนั้นกระตุ้นให้ประชาคมระหว่างประเทศเกิดการไตร่ตรองอย่างลึกซึ้งเกี่ยวกับระบบการเงินระหว่างประเทศในปัจจุบันที่อิงอยู่กับเครดิตเงินดอลลาร์สหรัฐ วิกฤตการเงินโลกนี้ได้เปิดเผยให้เห็นถึงข้อบกพร่องภายในและความเสี่ยงเชิงระบบที่มีอยู่ในระบบการเงินระหว่างประเทศปัจจุบันอย่างเต็มที่ ภายใต้บริบทนี้ ผู้ดำเนินนโยบายและนักเศรษฐศาสตร์กระแสหลักทั่วโลกได้ย้ำถึงคุณค่าหลักของสิทธิถอนเงินพิเศษ (SDRs) โดยชี้ให้เห็นว่า SDRs สามารถหลีกเลี่ยงข้อบกพร่องเชิงโครงสร้างที่เกิดจากการใช้สกุลเงินเครดิตอธิปไตยเพียงสกุลเดียวเป็นสกุลเงินสำรองได้อย่างมีประสิทธิภาพ และถือเป็นทิศทางในอุดมคติและเป้าหมายหลักสำหรับการขับเคลื่อนการปฏิรูประบบการเงินระหว่างประเทศ

อย่างไรก็ตาม แม้ว่าตลาดจะให้ความสนใจต่อ SDRs มากขึ้น แต่กระบวนการลดการพึ่งพาเงินดอลลาร์กลับหยุดนิ่งนานถึง 8 ปี โดยเมื่อสิ้นปี 2016 สัดส่วนทุนสำรองเงินตราต่างประเทศทั่วโลกในรูปดอลลาร์สหรัฐยังคงอยู่ที่ 64.7% ซึ่งเพิ่มขึ้น 1.8 เปอร์เซ็นต์ เมื่อเทียบกับสิ้นปี 2008 จนกระทั่งหลังจากปี 2017 สัดส่วนทุนสำรองดอลลาร์สหรัฐจึงเข้าสู่ทิศทางขาลงอย่างเป็นทางการ เหตุผลหลักที่ความคืบหน้าในการลดการพึ่งพาเงินดอลลาร์เกิดความล่าช้าก็คือ หลังจากวิกฤตการเงินโลกปี 2008 และวิกฤตหนี้สาธารณะในยุโรปปี 2012 คุณสมบัติของเงินดอลลาร์สหรัฐในฐานะสินทรัพย์ปลอดภัยได้รับการตอกย้ำให้โดดเด่นยิ่งขึ้น และความต้องการใช้เป็นที่พักเงินกลับพุ่งสูงขึ้นแทนที่จะลดลง ท่ามกลางความไม่แน่นอนที่เพิ่มขึ้นในเศรษฐกิจโลกและตลาดการเงิน รัฐบาลทั่วโลกต่างเพิ่มการถือครองสินทรัพย์ดอลลาร์สหรัฐอย่างต่อเนื่องเพื่อรักษาความปลอดภัยด้านสภาพคล่องและความมั่นคงของสินทรัพย์ ในขณะเดียวกัน ดัชนีดอลลาร์สหรัฐยังแสดงแนวโน้มปรับตัวขึ้นอย่างเห็นได้ชัดในช่วงนี้ โดยไต่ระดับจาก 81 ณ สิ้นปี 2008 เป็น 102 ณ สิ้นปี 2016

ปี 2017–2021

กระบวนการลดการพึ่งพาเงินดอลลาร์ในความหมายที่แท้จริงเริ่มต้นขึ้นในปี 2017 ตั้งแต่ไตรมาสที่ 1 ของปี 2017 ถึงไตรมาสที่ 4 ของปี 2021 วิวัฒนาการสู่ระบบหลายขั้วของสินทรัพย์สำรองระหว่างประเทศ (รวมถึงทุนสำรองทองคำและทุนสำรองเงินตราต่างประเทศ) ถูกขับเคลื่อนโดยการผงาดขึ้นของสกุลเงินสำรองอื่นที่ไม่ใช่ดอลลาร์สหรัฐเป็นหลัก ในช่วงเวลานี้ สัดส่วนทุนสำรองทองคำเพิ่มขึ้น 3.5 เปอร์เซ็นต์ ซึ่งมีขนาดเล็กกว่าการลดลงของสัดส่วนทุนสำรองเงินดอลลาร์สหรัฐที่ 6.8 เปอร์เซ็นต์ในช่วงเวลาเดียวกัน สำหรับสกุลเงินสำรองอื่นๆ สัดส่วนของเงินยูโร เยนญี่ปุ่น ปอนด์สเตอลิงก์ ดอลลาร์แคนาดา ดอลลาร์ออสเตรเลีย และหยวนจีน ต่างปรับตัวเพิ่มขึ้นในระดับที่แตกต่างกัน ยกเว้นสัดส่วนของเงินฟรังก์สวิสที่ลดลงเล็กน้อย

เนื่องจากแรงขับเคลื่อนหลักของการลดการพึ่งพาเงินดอลลาร์ในช่วงนี้คือการขยายตัวของสัดส่วนสกุลเงินสำรองอื่นที่ไม่ใช่ดอลลาร์สหรัฐ การก้าวสู่ระบบหลายขั้วของทุนสำรองระหว่างประเทศรอบนี้จึงสร้างแรงกดดันขาลงต่อดัชนีดอลลาร์สหรัฐ โดยในช่วง 5 ปีตั้งแต่ต้นปี 2017 ถึงสิ้นปี 2021 ดัชนีดอลลาร์สหรัฐปรับตัวลดลงสะสม 6.3%

หลังปี 2022

นับตั้งแต่ปี 2022 เป็นต้นมา วิวัฒนาการสู่ระบบหลายขั้วของสินทรัพย์สำรองระหว่างประเทศได้เปลี่ยนมาขับเคลื่อนด้วยทองคำเป็นหลัก หลังจากความขัดแย้งระหว่างรัสเซียและยูเครนปะทุขึ้น กลุ่มประเทศตะวันตกได้คว่ำบาตรทางการเงินต่อรัสเซียร่วมกัน ซึ่งทำให้สินทรัพย์สำรองเงินตราต่างประเทศแบบดั้งเดิมต้องเผชิญกับความเสี่ยงด้านความปลอดภัยที่รุนแรง แรงสั่นสะเทือนภายนอกนี้ได้เร่งให้ระบบสินทรัพย์สำรองระหว่างประเทศก้าวสู่ความเป็นหลายขั้วโดยตรง

ณ สิ้นไตรมาสที่ 3 ของปี 2025 สัดส่วนทุนสำรองทองคำพุ่งสูงขึ้น 11.9 เปอร์เซ็นต์ เมื่อเทียบกับสิ้นปี 2021 ซึ่งเป็นการเพิ่มขึ้นอย่างมีนัยสำคัญและมากกว่าการลดลงของสัดส่วนทุนสำรองดอลลาร์สหรัฐที่ 8.9 เปอร์เซ็นต์ในช่วงเวลาเดียวกัน ขณะเดียวกัน สัดส่วนของสกุลเงินสำรองหลักอีก 5 สกุลเงินต่างปรับตัวลดลงในระดับที่แตกต่างกัน

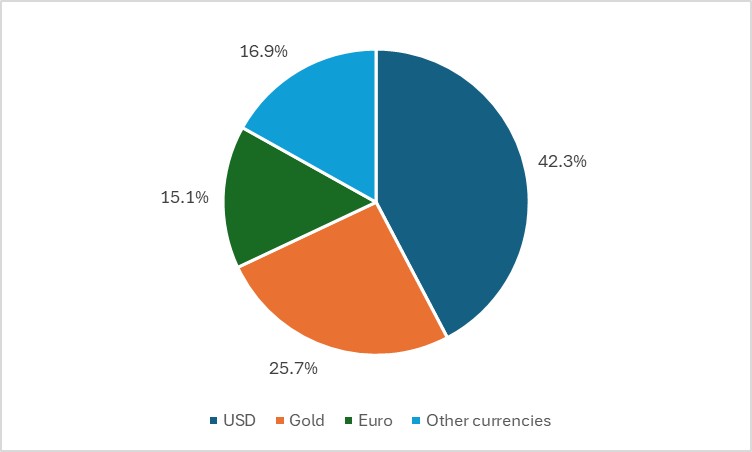

ที่น่าสังเกตคือ ตั้งแต่ไตรมาสที่ 4 ของปี 2023 ขนาดของทุนสำรองทองคำทั่วโลกได้แซงหน้าเงินยูโร ส่งผลให้ทองคำกลายเป็นสินทรัพย์สำรองระหว่างประเทศที่ใหญ่เป็นอันดับสองของโลกรองจากดอลลาร์สหรัฐ โดย ณ สิ้นไตรมาสที่ 3 ของปี 2025 สัดส่วนของสินทรัพย์สำรองหลัก 3 รายการ ได้แก่ ดอลลาร์สหรัฐ ทองคำ และยูโร อยู่ที่ 42.3%, 25.7% และ 15.1% ตามลำดับ

รูปภาพ: สัดส่วนทุนสำรองดอลลาร์สหรัฐ ทองคำ และยูโร ณ สิ้นไตรมาสที่ 3 ของปี 2025

ที่มา: Refinitiv, TradingKey

เมื่อพิจารณาว่าการก้าวสู่ระบบหลายขั้วของสินทรัพย์สำรองระหว่างประเทศในรอบปัจจุบันถูกครอบงำโดยทองคำ ดัชนีดอลลาร์สหรัฐจึงมีแนวโน้มปรับตัวขึ้นแทนที่จะลดลงตามสัดส่วนทุนสำรองดอลลาร์สหรัฐที่ลดลง โดยตั้งแต่ต้นปี 2022 ถึงไตรมาสที่ 3 ของปี 2025 ดัชนีดอลลาร์สหรัฐปรับตัวสูงขึ้นสะสม 1.9%

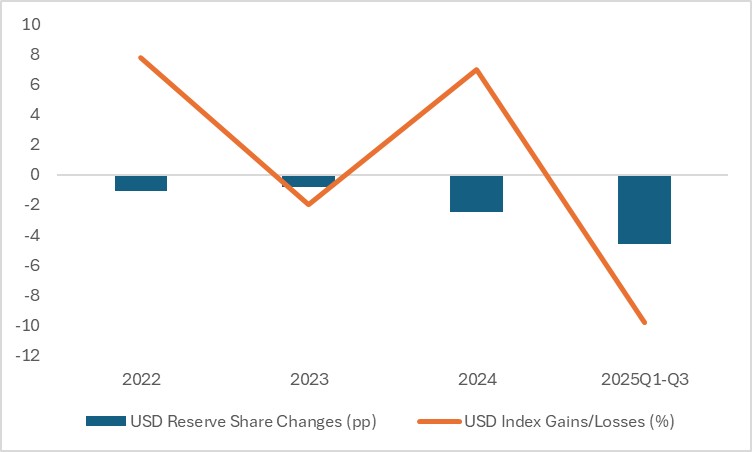

เมื่อแยกผลการดำเนินงานตามช่วงเวลาย่อย ในปี 2022, 2023, 2024 และ 3 ไตรมาสแรกของปี 2025 สัดส่วนทุนสำรองดอลลาร์สหรัฐในปริมาณทุนสำรองระหว่างประเทศรวม (รวมทุนสำรองทองคำ) ลดลง 1.1, 0.8, 2.5 และ 4.6 เปอร์เซ็นต์ ตามลำดับ ขณะที่การเปลี่ยนแปลงเมื่อเทียบรายปีของดัชนีดอลลาร์สหรัฐอยู่ที่ 7.8%, -2.0%, 7.0% และ -9.8% ข้อมูลดังกล่าวชี้ให้เห็นว่ามีการเชื่อมโยงกันในระดับต่ำมากระหว่างการเปลี่ยนแปลงของสัดส่วนทุนสำรองดอลลาร์สหรัฐและความเคลื่อนไหวของดัชนีดอลลาร์สหรัฐ

รูปภาพ: ความสัมพันธ์ระหว่างสัดส่วนทุนสำรองดอลลาร์สหรัฐและดัชนีดอลลาร์สหรัฐ

ที่มา: Refinitiv, TradingKey

มุมมองประวัติศาสตร์ระยะยาวมาก

หากเราวิเคราะห์โดยใช้ช่วงเวลาตั้งแต่ปี 2008 ถึงไตรมาสที่ 3 ของปี 2025 เป็นรอบการสังเกตที่สมบูรณ์ จะเห็นความแตกต่างที่ชัดเจนยิ่งขึ้นระหว่างวิวัฒนาการของสถานะทุนสำรองดอลลาร์สหรัฐและผลประกอบการ (ความแข็งแกร่งหรือความอ่อนแอ) ของดัชนีดอลลาร์สหรัฐ

ตลอดระยะเวลา 17 ปีนี้ สัดส่วนของดอลลาร์สหรัฐในทุนสำรองเงินตราต่างประเทศลดลงสะสม 6 เปอร์เซ็นต์ และเมื่อวัดเทียบกับเกณฑ์ทุนสำรองระหว่างประเทศที่กว้างขึ้น (รวมทองคำ) ขนาดของการลดลงของสัดส่วนเงินดอลลาร์สหรัฐจะขยายกว้างขึ้นเป็น 14.3 เปอร์เซ็นต์ ในทางตรงกันข้าม ดัชนีดอลลาร์สหรัฐกลับปรับตัวสูงขึ้นสะสมถึง 20.5% ในช่วงเวลาเดียวกัน ซึ่งเป็นการเคลื่อนไหวสวนทางกับแนวโน้มการลดลงของสัดส่วนทุนสำรองดอลลาร์ และในบรรดาสกุลเงินที่เป็นองค์ประกอบของดัชนีดอลลาร์สหรัฐ สกุลเงินหลักทั้ง 5 สกุล (ยกเว้นฟรังก์สวิส) ต่างอ่อนค่าลงในระดับที่แตกต่างกัน

โดยสรุป เมื่อมองจากระยะยาวถึงระยะยาวมาก ข้อสรุปเกี่ยวกับแนวโน้มของดัชนีดอลลาร์สหรัฐที่อิงตามปัจจัยมิติเดียว เช่น กระบวนการลดการพึ่งพาเงินดอลลาร์ที่เข้มข้นขึ้นและการอ่อนแอลงของสถานะทุนสำรองดอลลาร์สหรัฐ จึงขาดหลักฐานยืนยันที่น่าเชื่อถือ

เหตุผลที่ 1 ของความแตกต่างระหว่างการลดการพึ่งพาเงินดอลลาร์และดัชนีดอลลาร์สหรัฐ: ทองคำที่แข็งแกร่งขึ้นไม่ได้เท่ากับดัชนีดอลลาร์สหรัฐที่อ่อนแอลง

การลดการพึ่งพาเงินดอลลาร์ที่เข้มข้นขึ้นไม่ได้นำไปสู่ข้อสรุปว่าดัชนีดอลลาร์สหรัฐจะเข้าสู่แนวโน้มขาลงในระยะยาวเสมอไป ซึ่งสามารถอธิบายได้ด้วย 4 เหตุผลหลัก ประการแรก ตามที่ได้กล่าวไปแล้ว กระบวนการลดการพึ่งพาเงินดอลลาร์ตั้งแต่ปี 2022 ถูกขับเคลื่อนด้วยการขยายตัวของทุนสำรองทองคำ แม้ว่าตามทฤษฎีราคาทองคำจะมีความสัมพันธ์เชิงลบกับอัตราแลกเปลี่ยนเงินดอลลาร์สหรัฐ แต่ทองคำยังคงถูกกำหนดราคาและชำระราคาด้วยดอลลาร์สหรัฐเป็นหลัก ธนาคารกลางทั่วโลกยังจำเป็นต้องใช้ดอลลาร์สหรัฐเป็นสื่อกลางในการแลกเปลี่ยนและหน่วยทางบัญชีเมื่อดำเนินการซื้อทองคำ แม้ว่าราคาทองคำจะยังคงมีแนวโน้มแข็งแกร่งในอนาคต ซึ่งอาจสร้างแรงกดดันต่อมูลค่าของเงินดอลลาร์สหรัฐเมื่อเทียบกับทองคำ แต่นั่นไม่ได้หมายความว่าดอลลาร์สหรัฐจะอ่อนค่าลงเมื่อเทียบกับสกุลเงินหลักอื่นๆ

นอกจากความจริงที่ว่าสถานะที่เป็นศูนย์กลางของดอลลาร์ในระบบการซื้อขายทองคำไม่น่าจะถูกสั่นคลอนในระยะสั้น อีกเหตุผลสำคัญคือตรรกะในการสร้างดัชนีดอลลาร์สหรัฐมีการถ่วงน้ำหนักตามอัตราแลกเปลี่ยนของดอลลาร์กับ 6 สกุลเงินหลัก เป็นที่น่าสังเกตว่าแม้เศรษฐกิจและระบบการเงินของสหรัฐฯ จะมีปัญหาเชิงโครงสร้าง แต่ประเทศที่ออกสกุลเงินสำรองหลักอื่นๆ ก็เผชิญกับความท้าทายภายในของตนเองเช่นกัน ในอนาคตอันใกล้ ยังไม่มีสกุลเงินใดที่สามารถท้าทายหรือแทนที่สถานะที่โดดเด่นของเงินดอลลาร์ได้อย่างแท้จริง

เหตุผลที่ 2: แรงขับเคลื่อนที่แท้จริงเบื้องหลังสัดส่วนทองคำที่เพิ่มขึ้นในทุนสำรอง

ปัจจัยขับเคลื่อนหลักของสัดส่วนทองคำในทุนสำรองระหว่างประเทศทั่วโลกที่เพิ่มขึ้น ไม่ใช่พฤติกรรมการซื้อทองคำเชิงรุกของธนาคารกลางทั่วโลกเป็นหลัก แต่เกิดจากผลกระทบด้านมูลค่าอันเนื่องมาจากการพุ่งขึ้นของราคาทองคำในตลาดโลก เมื่อดูจากข้อมูล ยอดคงเหลือของทุนสำรองทองคำทั่วโลกเพิ่มขึ้นสะสม 2.44 ล้านล้านดอลลาร์ ตั้งแต่ไตรมาสที่ 1 ของปี 2022 ถึงไตรมาสที่ 3 ของปี 2025 ในช่วงเวลานี้ ธนาคารกลางทั่วโลกมีการซื้อทองคำสุทธิรวม 3,854 ตัน หากอ้างอิงตามราคาทองคำสปอตเฉลี่ยรายไตรมาสในลอนดอน มูลค่าของการซื้อเหล่านี้อยู่ที่ 3.019 แสนล้านดอลลาร์ ซึ่งคิดเป็นเพียง 12.3% ของการเติบโตทั้งหมดของยอดคงเหลือทุนสำรองทองคำทั่วโลกในช่วงเวลาเดียวกัน

ภายใต้บริบทของราคาทองคำโลกที่พุ่งขึ้นอย่างรุนแรง นักเศรษฐศาสตร์แทบจะไม่สามารถสรุปได้ว่าไม่มีความเสี่ยงด้านฟองสบู่ในตลาดทองคำเลย หากราคาทองคำมีการปรับตัวลดลงอย่างรุนแรงเหนือความคาดหมายในอนาคต จนเกิดผลกระทบด้านมูลค่าเชิงลบ สัดส่วนของดอลลาร์สหรัฐในทุนสำรองระหว่างประเทศคาดว่าจะดีดตัวขึ้นตาม ซึ่งอาจเป็นแรงส่งให้ดัชนีดอลลาร์สหรัฐปรับตัวสูงขึ้นได้

เหตุผลที่ 3: นิยามของการลดการพึ่งพาเงินดอลลาร์นั้นแคบจนเกินไป

หากมองจากแง่มุมของสกุลเงินสำรองระหว่างประเทศ แนวโน้มการลดการพึ่งพาเงินดอลลาร์ถือเป็นข้อเท็จจริงที่ปฏิเสธไม่ได้ อย่างไรก็ตาม ภาพรวมของตลาดอาจแตกต่างออกไปอย่างมาก หากเราวิเคราะห์ประเด็นนี้จากมุมมองของการชำระเงินระหว่างประเทศและการทำธุรกรรมเงินตราต่างประเทศ

ตามสถิติที่เผยแพร่โดย SWIFT พบว่าสกุลเงินดอลลาร์มีสัดส่วนเฉลี่ย 48.2% ของสกุลเงินที่ใช้ในการชำระเงินระหว่างประเทศทั่วโลกในช่วง 11 เดือนแรกของปี 2025 ซึ่งเพิ่มขึ้น 8.8 จุดเปอร์เซ็นต์จากระดับในปี 2021 ขณะเดียวกัน ผลการสำรวจสุ่มตัวอย่างล่าสุดโดยธนาคารเพื่อการชำระบัญชีระหว่างประเทศ (BIS) แสดงให้เห็นว่า ส่วนแบ่งของดอลลาร์ในปริมาณการซื้อขายเฉลี่ยต่อวันของตลาดเงินตราต่างประเทศทั่วโลกได้ปรับตัวเพิ่มขึ้นจาก 88.5% ในปี 2022 เป็น 89.2% ในเดือนเมษายน 2025

โดยสรุป หากเราใช้คำนิยามของกระบวนการลดการพึ่งพาสกุลเงินดอลลาร์ (de-dollarization) ที่กว้างขึ้น ซึ่งพิจารณาครอบคลุมถึง 3 มิติหลัก ได้แก่ การชำระเงินระหว่างประเทศ การทำธุรกรรมเงินตราต่างประเทศ และเงินทุนสำรองระหว่างประเทศ เมื่อพิจารณาภายใต้มาตรวัดที่ครอบคลุมนี้ ปรากฏการณ์ de-dollarization อาจไม่ได้เกิดขึ้นจริง หรืออย่างน้อยก็ยังไม่ได้พัฒนาไปสู่ระดับที่มีนัยสำคัญ

เหตุผลข้อที่ 4: พิจารณาให้กว้างกว่าภาคส่วนภาครัฐ โดยหันไปมองภาคเอกชน

ตั้งแต่ปี 2025 เป็นต้นมา แม้ว่าเงินทุนจากภาคภาครัฐในต่างประเทศจะมียอดถือครองสินทรัพย์สกุลเงินดอลลาร์สหรัฐสุทธิลดลง แต่เงินทุนจากภาคเอกชนในต่างประเทศยังคงเพิ่มการถือครองสินทรัพย์ดังกล่าวอย่างต่อเนื่องและมีนัยสำคัญ โดยอ้างอิงจากข้อมูลในรายงานเงินทุนระหว่างประเทศ (TIC) ของกระทรวงการคลังสหรัฐฯ พบว่าในช่วง 3 ไตรมาสแรกของปี 2025 เงินทุนไหลออกสุทธิจากภาคทางการในต่างประเทศอยู่ที่ 4.3 พันล้านดอลลาร์ ในขณะที่เงินทุนไหลเข้าสุทธิจากภาคเอกชนในต่างประเทศพุ่งสูงขึ้นถึง 1.13 ล้านล้านดอลลาร์ ซึ่งคิดเป็นการเพิ่มขึ้นถึง 85.9% เมื่อเทียบกับปีที่ผ่านมา

หากเราขยายระยะเวลาในการสังเกตการณ์ออกไป จะพบว่ายอดเงินทุนไหลเข้าสุทธิระหว่างประเทศของสหรัฐฯ เฉลี่ยต่อปี (ครอบคลุมทั้งภาครัฐและภาคเอกชน) อยู่ที่ 1.23 ล้านล้านดอลลาร์ในช่วงปี 2022-2024 ซึ่งเพิ่มขึ้นเป็นสองเท่าเมื่อเทียบกับค่าเฉลี่ยในช่วงปี 2017-2021 โดยในจำนวนนี้ ยอดเงินทุนไหลเข้าสุทธิเฉลี่ยต่อปีจากภาคเอกชนในต่างประเทศสูงถึง 1.12 ล้านล้านดอลลาร์ หรือคิดเป็น 91.1% ของเงินทุนไหลเข้าสุทธิระหว่างประเทศโดยรวม ลักษณะของข้อมูลนี้บ่งชี้อย่างชัดเจนว่า เมื่อพิจารณาจากมุมมองของปริมาณรวม ความต้องการของเงินทุนต่างประเทศในการจัดสรรเงินลงทุนในสินทรัพย์สกุลเงินดอลลาร์สหรัฐไม่ได้ลดน้อยลง และความต้องการของตลาดยังคงแข็งแกร่ง

บทสรุป

สรุปได้ว่า เมื่อถอดบทเรียนจากประวัติศาสตร์ หลักฐานในช่วงปี 2008 จนถึงไตรมาสที่ 3 ของปี 2025 แสดงให้เห็นว่ากระบวนการ de-dollarization ไม่สามารถพิสูจน์ได้ว่าเป็นปัจจัยหลักที่ผลักดันให้เงินดอลลาร์สหรัฐอ่อนค่าลง โดยสาเหตุพื้นฐานสะท้อนให้เห็นใน 4 ด้านหลัก ได้แก่ ความสัมพันธ์ระหว่างราคาทองคำและดัชนีดอลลาร์สหรัฐ (U.S. Dollar Index) ค่อนข้างต่ำ, ตรรกะเบื้องหลังสัดส่วนทองคำในเงินทุนสำรองระหว่างประเทศทั่วโลกที่เพิ่มขึ้นนั้นแตกต่างจากความคาดหวังทั่วไปของตลาด, ขอบเขตนิยามของ de-dollarization ในปัจจุบันนั้นแคบเกินไปและไม่ครอบคลุมสถานการณ์หลักได้อย่างครบถ้วน และการไหลเข้าสุทธิอย่างต่อเนื่องของเงินทุนจากภาคเอกชนต่างประเทศช่วยสนับสนุนสินทรัพย์สกุลเงินดอลลาร์สหรัฐ

จากพื้นฐานดังกล่าว เราจึงประเมินว่า แม้กระบวนการ de-dollarization มีแนวโน้มที่จะสร้างแรงกดดันต่อดัชนีดอลลาร์สหรัฐให้อ่อนตัวลงเป็นระยะๆ ผ่านการส่งผลกระทบต่อจิตวิทยาตลาดในระยะสั้นถึงระยะกลาง แต่เมื่อพิจารณาในระยะยาวแล้ว ยังขาดหลักฐานที่เพียงพอและน่าเชื่อถือที่จะสรุปว่าดัชนีดอลลาร์สหรัฐจะอ่อนค่าลงอย่างต่อเนื่องโดยใช้เพียงปัจจัย de-dollarization เป็นเกณฑ์หลัก ซึ่งข้อสรุปดังกล่าวยังไม่สามารถยอมรับได้

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ