ช่วงเวลา ‘Truss Moment’ ของญี่ปุ่นมาถึงแล้ว ตลาดพันธบัตรทรุดตัว ธนาคารขนาดใหญ่อันดับสองของญี่ปุ่นเตรียมเพิ่มน้ำหนักการลงทุน?

พอดแคสต์ AI

การเปลี่ยนแปลงนโยบายการคลังของญี่ปุ่น สู่การยุติการรัดเข็มขัดและการลดภาษีขนาดใหญ่ กระตุ้นความกังวลในตลาดพันธบัตร JGB โดยอัตราผลตอบแทนพุ่งสูงสุดในรอบหลายทศวรรษ ความผันผวนรุนแรงเทียบเคียงวิกฤตปี 2022 ของอังกฤษ ตอกย้ำความกังวลต่อความไม่แน่นอนด้านเงินทุนและการขาดความชัดเจนในการประสานงานระหว่างรัฐบาลกับธนาคารกลาง ธนาคารกลางญี่ปุ่นเผชิญทางเลือกระหว่างการต่อสู้เงินเฟ้อและรักษาเสถียรภาพตลาด ขณะที่ธนาคารใหญ่อย่าง SMFG เตรียมเพิ่มการถือครอง JGB เมื่อตลาดมีเสถียรภาพ

TradingKey - ญี่ปุ่นเผชิญกับ "ช่วงเวลาแบบทรัส" (Truss moment) ของตนเองในช่วงต้นปี 2026

เมื่อวันที่ 19 มกราคม นางซานาเอะ ทากาอิจิ นายกรัฐมนตรีคนใหม่ของญี่ปุ่น ได้ประกาศยุตินโยบายรัดเข็มขัดทางการคลังที่ดำเนินมาอย่างยาวนาน และมีแผนจะยุบสภาผู้แทนราษฎรในสัปดาห์นี้ พร้อมกำหนดการเลือกตั้งล่วงหน้าในวันที่ 8 กุมภาพันธ์ การผสมผสานระหว่างการเปลี่ยนแปลงนโยบายทางการเมืองและเศรษฐกิจมหภาค ประกอบกับผลการประมูลพันธบัตรรัฐบาลญี่ปุ่น (JGB) ที่อ่อนแอ ได้กระตุ้นให้เกิดแรงเทขายในตลาดพันธบัตรรัฐบาลญี่ปุ่นทันที

ในวันถัดมา อัตราผลตอบแทนพันธบัตร JGB พุ่งสูงขึ้นแตะระดับ 2.35% ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 1999 ขณะที่อัตราผลตอบแทนพันธบัตรอายุ 30 ปี และ 40 ปี ทะลุระดับ 3.875% และ 4.215% ตามลำดับ โดยอัตราผลตอบแทนประเภทหลังเข้าสู่ "ยุค 4%" เป็นครั้งแรกในประวัติศาสตร์ ตลาดพันธบัตร JGB เผชิญกับความผันผวนรุนแรงที่สุดนับตั้งแต่ปี 2007 โดยเทรดเดอร์หลายรายต่างอธิบายว่าเป็น "วันที่การซื้อขายวุ่นวายที่สุดในรอบหลายปี"

ในขณะเดียวกัน ผลการประมูลพันธบัตร JGB อายุ 20 ปีที่อ่อนแอ ได้ซ้ำเติมความกังวลต่อนโยบายการคลังของนางทากาอิจิ จนกลายเป็นวงจรอุบาทว์ของ "การขาย ความวิตกกังวลที่เพิ่มขึ้น และการขายซ้ำอีก"

ประวัติศาสตร์ซ้ำรอยวิกฤตพันธบัตรรัฐบาลอังกฤษในญี่ปุ่นหรือไม่?

Pooja Kumra นักยุทธศาสตร์ด้านอัตราดอกเบี้ยยุโรปและสหราชอาณาจักรจาก TD Securities ระบุว่า "แรงสั่นสะเทือน" ที่เกิดจากแรงกดดันอย่างต่อเนื่องต่อพันธบัตร JGB ระยะยาวพิเศษ กำลังส่งผ่านไปยังตลาดอัตราดอกเบี้ยทั่วโลก การลดความเสี่ยง (De-risking) และการเรียกหลักประกันเพิ่ม (Margin call) ยังคงเป็นความเสี่ยงที่อาจเกิดขึ้นจริงซึ่งอาจกระตุ้นให้เกิดปฏิกิริยาในตลาดที่กว้างขึ้น โดยมีการเปรียบเทียบกับวิกฤตพันธบัตรรัฐบาลอังกฤษในปี 2022

สิ่งที่เรียกว่า "ช่วงเวลาแบบทรัส" (Truss moment) หมายถึงการพังทลายของความเชื่อมั่นในตลาดและการร่วงลงอย่างรุนแรงของพันธบัตรรัฐบาล ซึ่งได้รับแรงกระตุ้นจากข้อเสนอการลดภาษีโดยไม่มีงบประมาณรองรับของนางลิซ ทรัสส์ อดีตนายกรัฐมนตรีอังกฤษในปี 2022 จนนำไปสู่การลาออกอย่างรวดเร็วของเธอ ในวันนี้ เหตุการณ์ที่คล้ายคลึงกันกำลังเกิดขึ้นในญี่ปุ่น

นางซานาเอะ ทากาอิจิ ให้คำมั่นว่าจะยุติการรัดเข็มขัดทางการคลังที่มากเกินไป และดำเนินแผนการลงทุนและการลดภาษีขนาดใหญ่ เธอระบุว่าญี่ปุ่นจำเป็นต้องหลุดพ้นจากข้อจำกัดทางการคลังแบบเดิมๆ อย่างกล้าหาญ โดยยืนยันว่า "ต้องเสริมสร้างขีดความสามารถในการตอบสนองต่อความเสี่ยงเพื่อขับเคลื่อนการเติบโตในระยะยาว ซึ่งภาษีจะช่วยค้ำจุนภาษี" ทีมงานของเธอวางแผนที่จะใช้นโยบายการคลังแบบผ่อนคลาย เช่น การลดภาษีการบริโภค แต่การขาดความชัดเจนเกี่ยวกับแหล่งที่มาของเงินทุนได้จุดชนวนความกังวลอย่างลึกซึ้งในตลาด

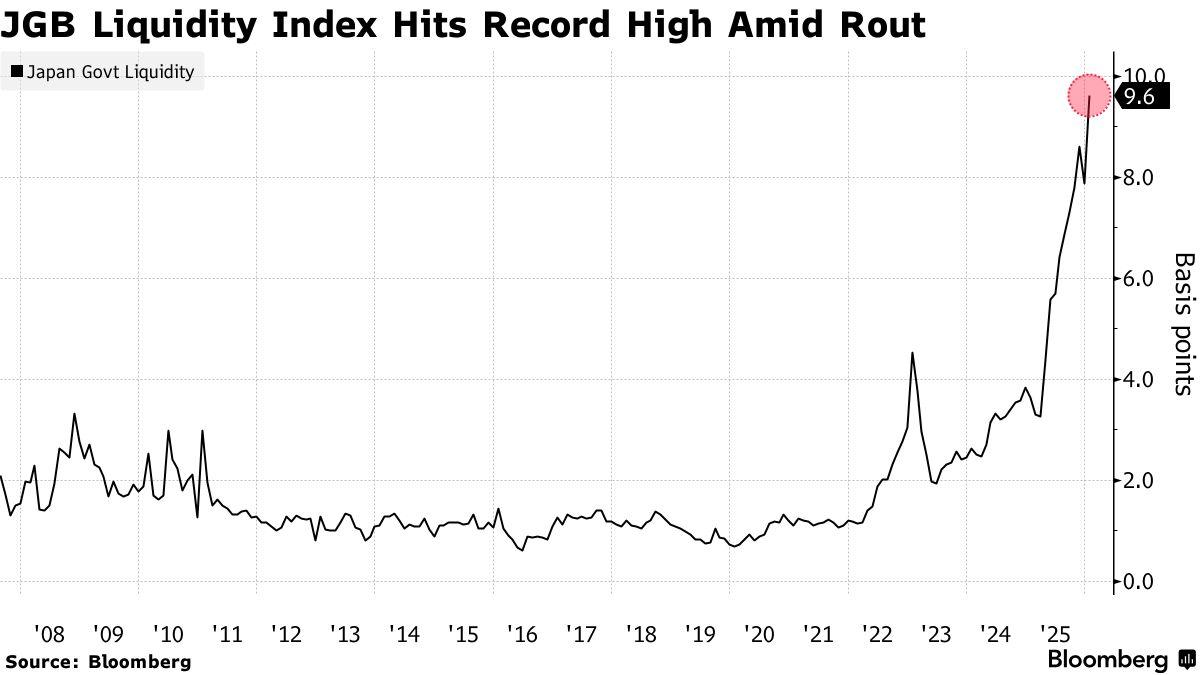

ในขณะเดียวกัน ความล้มเหลวของการประมูลพันธบัตร JGB อายุ 20 ปีติดต่อกันบ่งชี้ถึงความต้องการที่ลดลงอย่างมาก ขณะที่สภาพคล่องในตลาดเสื่อมถอยลงอย่างรวดเร็ว ข้อมูลจาก Bloomberg แสดงให้เห็นว่าดัชนีสภาพคล่องของพันธบัตร JGB พุ่งสูงเป็นประวัติการณ์ ซึ่งสะท้อนถึงความไม่สมดุลอย่างรุนแรงระหว่างอุปสงค์และอุปทาน

นายสก็อตต์ เบสเซนต์ รัฐมนตรีว่าการกระทรวงการคลังสหรัฐฯ ตั้งข้อสังเกตว่า "ความผันผวนในตลาดพันธบัตรญี่ปุ่นได้แตะระดับ 'ซิกซ์ซิกมา' (six sigma) หากสิ่งนี้เกิดขึ้นในตลาดพันธบัตรรัฐบาลสหรัฐฯ อัตราผลตอบแทนพันธบัตรอายุ 10 ปีอาจพุ่งสูงขึ้นถึง 50 basis points"

ทางเลือกที่ยากลำบากของธนาคารกลางญี่ปุ่น

ในช่วงเวลาที่เปราะบางทางการเมืองจากการเลือกตั้งล่วงหน้าและความไม่แน่นอนทางการคลังในระดับสูง ธนาคารกลางญี่ปุ่น (BOJ) กำลังตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออกระหว่างการ "ต่อสู้กับเงินเฟ้อ" และ "การรักษาเสถียรภาพของตลาด"

Tim Sun นักวิจัยอาวุโสจาก HashKey Financial Services Group ชี้ให้เห็นว่า หากญี่ปุ่นใช้การปรับขึ้นอัตราดอกเบี้ยเพื่อยับยั้งการเทขายพันธบัตร สภาพคล่องทั่วโลกจะถูกบีบคั้นอย่างรวดเร็ว อย่างไรก็ตาม หากยังคงรักษาสถานะเดิมโดยไม่มีการแทรกแซง อัตราผลตอบแทนพันธบัตร JGB และอัตราแลกเปลี่ยนอาจหลุดพ้นจากการควบคุมพร้อมกัน จนส่งผลกระทบเป็นลูกโซ่

ในมุมมองของเขา ธนาคารกลางไม่น่าจะคุมเข้มนโยบายอย่างกะทันหันในระยะสั้น แต่จะเลือก "ซื้อเวลา" เพื่อจัดการกับวิกฤตในปัจจุบัน มาตรการสำคัญจะรวมถึงการกระชับการสื่อสารกับตลาด การรักษาความคาดหวังให้มีเสถียรภาพ และหากจำเป็น อาจดำเนินมาตรการที่ไม่เป็นไปตามขนบ (unconventional) เช่น การแทรกแซงค่าเงิน หรือการซื้อพันธบัตรเฉพาะกลุ่ม เพื่อรักษาความผันผวนของอัตราผลตอบแทนให้อยู่ในระดับที่จัดการได้

Tim Sun เน้นย้ำว่าในฐานะหนึ่งในประเทศเจ้าหนี้รายใหญ่ที่สุดของโลก ตลาดพันธบัตรของญี่ปุ่นมีขนาดมหาศาลและฝังตัวอยู่อย่างลึกซึ้งในระบบการเงินโลก หากอัตราผลตอบแทนพันธบัตร JGB ระยะยาวพุ่งสูงขึ้นอย่างต่อเนื่อง จะกระตุ้นให้เงินทุนภายในประเทศถอนตัวจากสินทรัพย์ในต่างประเทศ เช่น พันธบัตรรัฐบาลสหรัฐฯ หรือพันธบัตรยุโรป และไหลกลับประเทศ ซึ่งจะเป็นการเพิ่มต้นทุนการกู้ยืมทั่วโลกและกดดันมูลค่าของสินทรัพย์เสี่ยง ผลกระทบต่อเนื่อง (spillover effects) ดังกล่าวจะสร้างความสั่นสะเทือนอย่างหนักต่อตลาดทุนทั่วโลก

เทรดเดอร์จาก UBS ยังตั้งข้อสังเกตด้วยว่า สถานการณ์ที่ยากลำบากของญี่ปุ่นในปัจจุบันมีความคล้ายคลึงกับวิกฤตพันธบัตรรัฐบาลอังกฤษในปี 2022 ปัญหาไม่ได้อยู่ที่มาตรการผ่อนคลายทางการคลังเพียงอย่างเดียว แต่อยู่ที่การขาดความร่วมมือกับวัตถุประสงค์ของธนาคารกลางซึ่งเป็นเรื่องที่วิกฤตกว่า ในด้านหนึ่ง รัฐบาลใหม่กำลังให้คำมั่นสัญญาอย่างหรูหราเกี่ยวกับการขยายตัวทางการคลัง แต่อีกด้านหนึ่ง ธนาคารกลางกลับติดอยู่ระหว่างแรงกดดันด้านเงินเฟ้อและความวุ่นวายในตลาดพันธบัตร

ยิ่งไปกว่านั้น แนวทางทางการคลังแบบผ่อนคลายที่นางทากาอิจิผลักดัน ทำให้ตลาดมีความกังวลมากขึ้นเกี่ยวกับอนาคตของค่าเงินเยนและตลาดพันธบัตร หากตรรกะของนโยบายขาดความสอดคล้องกัน ความเชื่อมั่นของตลาดต่อการประสานงานระหว่างรัฐบาลและธนาคารกลางจะเสื่อมถอยลงอย่างรวดเร็ว และ "ผลประโยชน์ที่คาดหวังไว้" จะมลายหายไป

เกี่ยวกับความคาดหวังของตลาดที่ว่าธนาคารกลางญี่ปุ่นอาจเข้ามาแทรกแซง นักวิเคราะห์หลายคนเชื่อว่ามีเครื่องมือนโยบายที่สามารถนำมาใช้ได้จริง

ตัวอย่างเช่น การกลับมาซื้อพันธบัตรแบบไม่จำกัดจำนวนในอัตราดอกเบี้ยคงที่เพื่อควบคุมอัตราดอกเบี้ยระยะยาวเป็นทางเลือกหนึ่งในการยับยั้งการพุ่งขึ้นของอัตราผลตอบแทนในระยะสั้น อย่างไรก็ตาม การดำเนินการดังกล่าวอาจถูกตีความว่าเป็นการสร้างหนี้สาธารณะโดยธนาคารกลาง (fiscal monetization) ซึ่งธนาคารกลางให้เงินอุดหนุนรัฐบาลด้วยการพิมพ์เงินเพื่อซื้อพันธบัตร ส่งผลให้เกิดความกังวลเกี่ยวกับความยั่งยืนทางการคลังของญี่ปุ่นและทำให้การเทขายเงินเยนรุนแรงขึ้น

นอกจากนี้ ผู้กำหนดนโยบายอาจเลือกที่จะเลื่อนการลดขนาดงบดุล (QT) ที่เดิมมีกำหนดจะเริ่มในปี 2026 ออกไป โดยคงจังหวะการซื้อพันธบัตร JGB ในปัจจุบันเพื่อรักษาเสถียรภาพของสภาพคล่องในตลาด สำหรับด้านการสื่อสาร ธนาคารกลางอาจพยายามชี้นำความเชื่อมั่นของตลาดไปสู่การลงจอดอย่างนุ่มนวล (soft landing) ผ่านการใช้ถ้อยคำที่ผ่อนคลายหรือคลุมเครือมากขึ้นในการประชุมนโยบายการเงินที่กำลังจะมาถึง

แม้ว่าความเคลื่อนไหวเหล่านี้อาจช่วยผ่อนคลายแรงกดดันในตลาดได้ในระยะสั้น แต่ปัญหาหลักยังคงไม่ได้รับการแก้ไข หากรัฐบาลใหม่ไม่ส่งสัญญาณที่ชัดเจนเกี่ยวกับวินัยทางการคลัง แนวโน้มที่นักลงทุนจะประเมินความเสี่ยงระยะยาวของญี่ปุ่นใหม่จะยังคงดำเนินต่อไป แม้ว่าจะมีการแทรกแซงจากหน่วยงานทางการเงินบ่อยครั้ง แต่นั่นอาจเป็นเพียงการชะลอเวลามากกว่าที่จะเป็นการพลิกฟื้นการประเมินความเสี่ยงใหม่

สำหรับประเด็นที่ว่า "อาวุธลับขั้นสุดยอด" อย่างการซื้อพันธบัตรแบบไม่จำกัดจำนวนจะถูกนำมาใช้หรือไม่นั้น Gareth Berry ระบุว่าปัจจุบันยังไม่มีสัญญาณว่าธนาคารกลางญี่ปุ่นตั้งใจจะใช้กลไกนี้ในทันที เขาตั้งข้อสังเกตว่าเครื่องมือนโยบายนี้ซึ่งนำมาใช้โดยอดีตผู้ว่าการคุโรดะ ฮารุฮิโกะ ยังคงเป็น "ทางเลือกสำรอง" แม้ว่าผู้ว่าการคนปัจจุบัน คาซูโอะ อุเอดะ จะยังคงรักษาจุดยืนนโยบายการเงินที่รัดกุมกว่าอย่างสม่ำเสมอ แต่อาจไม่มีทางเลือกอื่นหากความไร้เสถียรภาพของตลาดยังคงดำเนินต่อไป

ธนาคารใหญ่อันดับสองของญี่ปุ่นกำลังเตรียม "ช้อนซื้อ" หรือไม่?

Sumitomo Mitsui Financial Group (SMFG) ซึ่งเป็นธนาคารพาณิชย์รายใหญ่อันดับสองของญี่ปุ่น ได้ประกาศแผนที่จะเพิ่มการถือครองพันธบัตรรัฐบาลภายในประเทศอย่างมีนัยสำคัญเมื่อตลาดมีเสถียรภาพ โดยจะปรับสัดส่วนการลงทุนในพันธบัตรรัฐบาลญี่ปุ่น (JGB) ใหม่ Arihiro Nagata หัวหน้าฝ่ายตลาดโลกของธนาคารเปิดเผยว่า เป้าหมายคือการเพิ่มพอร์ตโฟลิโอพันธบัตร JGB ปัจจุบันที่มีมูลค่าประมาณ 10.6 ล้านล้านเยน (ประมาณ 6.7 หมื่นล้านดอลลาร์) ขึ้นเป็นสองเท่า เมื่อความผันผวนของอัตราผลตอบแทนสงบลง

ความเคลื่อนไหวนี้ส่งสัญญาณว่าสถาบันการเงินรายใหญ่กำลังเปลี่ยนจุดสนใจจากการเน้นลงทุนในพันธบัตรต่างประเทศก่อนหน้านี้ กลับมายังตลาดภายในประเทศของญี่ปุ่น

ในการสัมภาษณ์ Nagata ยอมรับว่าแม้ตลาดยังอยู่ในช่วงผันผวน แต่ธนาคารจะ "กลับมาอย่างแข็งแกร่ง" ในตลาดพันธบัตร JGB เมื่อการพุ่งขึ้นของอัตราผลตอบแทนบรรเทาลง เขาเปิดเผยว่า Sumitomo Mitsui ได้เริ่มทำการซื้อในระดับเล็กน้อยแล้ว เนื่องจากราคาพันธบัตร JGB อายุ 30 ปีค่อยๆ ขยับเข้าใกล้มูลค่าที่เหมาะสม

ปัจจุบัน พอร์ตการลงทุนในหลักทรัพย์ของหน่วยงานธนาคารในกลุ่มอย่าง Sumitomo Mitsui Banking Corp. ถูกครอบคลุมโดยพันธบัตรต่างประเทศเป็นส่วนใหญ่ โดยมีการถือครองอยู่ที่ประมาณ 12 ล้านล้านเยน

แม้ว่าการถือครองพันธบัตร JGB ในปัจจุบันของ SMFG จะเป็นแบบระยะสั้นเป็นหลัก โดยมีอายุเฉลี่ยเพียง 1.7 ปี และการถือครองสูงสุดเคยแตะระดับ 15.8 ล้านล้านเยนในเดือนมีนาคม 2022 แต่ Nagata ระบุว่าการสร้างสถานะการถือครองใหม่ตามที่วางแผนไว้อาจ "สูงกว่า" ระดับสูงสุดเป็นประวัติการณ์นั้นอย่างมาก

แม้จะยังคงมีความกังวลเกี่ยวกับการพุ่งขึ้นอย่างรวดเร็วของอัตราผลตอบแทนระยะยาว แต่ Nagata ตั้งข้อสังเกตว่าเมื่อต้นสัปดาห์ อัตราผลตอบแทนพันธบัตรอายุ 30 ปีเริ่มกลับมาสู่มูลค่าที่เหมาะสม หลังจากพุ่งสูงขึ้นมากกว่า 25 basis points ภายในวันเดียว

อย่างไรก็ตาม เขายังเน้นย้ำว่าปัจจุบันตลาดพันธบัตรได้รับอิทธิพลจากนโยบายการคลังของนางซานาเอะ ทากาอิจิ และความเสี่ยงจากพรรคฝ่ายค้านหลักที่ผลักดันให้เงินเฟ้อสูงขึ้น ด้วยเหตุนี้ อัตราผลตอบแทนจึงอาจยังคงไต่ระดับสูงขึ้นต่อไป และ Sumitomo Mitsui ยังไม่ได้เลือกที่จะ "เข้าซื้ออย่างเต็มตัว" ในตอนนี้

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ