The Week on Wall Street ของ TradingKey: อัตราเงินเฟ้อจะทำให้การพุ่งขึ้นของตลาดที่ขับเคลื่อนด้วย AI สะดุดลงหรือไม่?

พอดแคสต์ AI

ภาวะเศรษฐกิจสหรัฐฯ สัปดาห์ 4-10 พ.ค. 2026 เผชิญความกังวลเงินเฟ้อและภูมิรัฐศาสตร์ อัตราเงินเฟ้อ CPI เพิ่มขึ้นเล็กน้อย ขณะที่เฟดคงดอกเบี้ยแต่มีเสียงคัดค้าน GDP ไตรมาส 1/2026 โต 2.0% ตลาดหุ้นผันผวนจากปัจจัยตะวันออกกลาง แต่ผลประกอบการบริษัทเทคโนโลยีแกร่ง เป็นแรงหนุนสำคัญ สัปดาห์หน้าจับตาตัวเลขเงินเฟ้อ CPI, PPI และยอดค้าปลีก แนะลงทุนแบบสมดุล เน้นหุ้นเติบโตคุณภาพสูงด้านเทคโนโลยีและ AI ท่ามกลางความเสี่ยงเงินเฟ้อสูงและการเมืองระหว่างประเทศ

สรุปภาพรวมและบทวิเคราะห์ภาวะตลาดในรอบสัปดาห์ที่ผ่านมา

TradingKey - ภูมิทัศน์เศรษฐกิจมหภาคของสหรัฐฯ ในช่วงสัปดาห์วันที่ 4-10 พฤษภาคม 2026 มีลักษณะเด่นคือความกังวลเรื่องอัตราเงินเฟ้อที่พุ่งสูงขึ้นและความตึงเครียดทางภูมิรัฐศาสตร์ที่ยังคงดำเนินอยู่ โดยอัตราเงินเฟ้อรายปีในช่วง 12 เดือนที่สิ้นสุด ณ เดือนมีนาคม 2026 อยู่ที่ 3.3% ซึ่งราคาพลังงานโดยเฉพาะน้ำมันเบนซินถูกระบุว่าเป็นปัจจัยขับเคลื่อนหลัก ขณะที่อัตราเงินเฟ้อ CPI พื้นฐานประจำเดือนมีนาคมอยู่ที่ 2.6% นอกจากนี้ ดัชนีราคา PCE ประจำเดือนมีนาคมยังแสดงการปรับตัวเพิ่มขึ้นเล็กน้อยสู่ระดับ 3.5% เมื่อเทียบรายปี ด้านธนาคารกลางสหรัฐฯ (เฟด) ยังคงช่วงเป้าหมายอัตราดอกเบี้ยนโยบายไว้ที่ 3.50%-3.75% ภายหลังการประชุมเมื่อวันที่ 28-29 เมษายน อย่างไรก็ตาม มติดังกล่าวไม่เป็นเอกฉันท์ โดยมีสมาชิกหลายรายมีความเห็นต่างเนื่องจากความกังวลด้านเงินเฟ้อและแนวโน้มการใช้นโยบายแบบผ่อนคลายที่แฝงอยู่ ทั้งนี้ อัตราดอกเบี้ยนโยบายที่แท้จริง (Effective Federal Funds Rate) เคลื่อนไหวอย่างสม่ำเสมออยู่ที่ระดับ 3.63-3.64% ตลอดทั้งสัปดาห์ ขณะที่อัตราดอกเบี้ยเงินกู้จำนองปรับตัวสูงขึ้น โดยประเภทคงที่ 30 ปีเฉลี่ยอยู่ที่ 6.37% ณ วันที่ 7 พฤษภาคม เพิ่มขึ้นจาก 6.30% ในสัปดาห์ก่อนหน้า ซึ่งได้รับอิทธิพลส่วนหนึ่งจากความไม่แน่นอนทางภูมิรัฐศาสตร์ ด้านผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ไตรมาส 1/2026 เติบโตในอัตรา 2.0% เมื่อเทียบเป็นรายปี โดยฟื้นตัวจากไตรมาสก่อนหน้าจากการใช้จ่ายของภาครัฐ การส่งออก และการลงทุน ขณะที่การจ้างงานนอกภาคเกษตรเดือนมีนาคมเพิ่มขึ้น 178,000 ตำแหน่ง และอัตราการว่างงานยังคงอยู่ที่ 4.3% ส่วนจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ลดลงสู่ระดับ 189,000 ราย

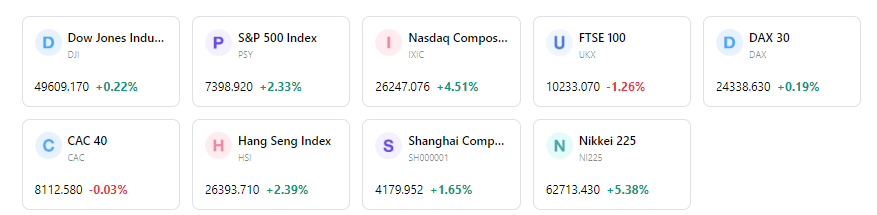

ตลาดหุ้นสหรัฐฯ เผชิญกับสภาวะที่คละกันในรอบสัปดาห์ โดยในวันจันทร์ที่ 4 พฤษภาคม ดัชนีหุ้นหลักของสหรัฐฯ ร่วงลงจากระดับสูงสุดเป็นประวัติการณ์ โดย S&P 500 ลดลง 0.4%, ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ลดลง 1.1% และ Nasdaq Composite ปรับตัวลง 0.2% สาเหตุหลักมาจากการทวีความรุนแรงในตะวันออกกลางและความกังวลเกี่ยวกับการหยุดยิงของอิหร่าน ทั้งนี้ ก่อนเริ่มสัปดาห์ ดัชนี S&P 500 และ Nasdaq ได้พุ่งขึ้นแตะระดับสูงสุดเป็นประวัติการณ์โดยได้รับแรงหนุนจากผลประกอบการบริษัทที่แข็งแกร่งและราคาน้ำมันดิบที่ปรับตัวลดลงก่อนหน้านี้ เมื่อพิจารณาผลการดำเนินงานรายกลุ่มอุตสาหกรรมในช่วงต้นสัปดาห์ พบว่ากลุ่มบริการสื่อสาร (Communication Services) ปรับตัวขึ้นนำตลาด ตามมาด้วยกลุ่มพลังงาน ขณะที่กลุ่มวัสดุ (Materials) มีการปรับตัวลดลง

ในรอบสัปดาห์นี้ไม่มีการประชุม FOMC แต่เจ้าหน้าที่ธนาคารกลางสหรัฐฯ ได้กล่าวสุนทรพจน์หลายท่าน ได้แก่ ผู้ว่าการ Lisa D. Cook (8 พฤษภาคม), ผู้ว่าการ Michael S. Barr (5 พฤษภาคม) และรองประธาน Michelle W. Bowman (5 พฤษภาคม) ขณะที่ผลประกอบการของบริษัทจดทะเบียนยังคงเป็นจุดสนใจสำคัญ โดยรายงานประจำไตรมาส 1/2026 ส่วนใหญ่ออกมาสูงกว่าที่คาดการณ์ไว้ โดยเฉพาะจากบริษัทเทคโนโลยีขนาดใหญ่ (mega-cap) นอกจากนี้ ข้อมูลเศรษฐกิจสำคัญที่เปิดเผยในสัปดาห์นี้ ได้แก่ ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคบริการจาก ISM (5 พฤษภาคม), รายงานการจ้างงานภาคเอกชนจาก ADP (6 พฤษภาคม) และจำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรก (7 พฤษภาคม)

ความเชื่อมั่นของนักลงทุนยังคงอยู่ในภาวะระมัดระวังแต่มีความยืดหยุ่น โดยได้รับอิทธิพลอย่างมากจากพัฒนาการทางภูมิรัฐศาสตร์และฤดูกาลรายงานผลประกอบการที่กำลังดำเนินอยู่ ทั้งนี้ เม็ดเงินไหลเข้ากองทุนหุ้นสหรัฐฯ ชะลอตัวลงสู่ระดับต่ำสุดในรอบ 6 สัปดาห์ ณ สัปดาห์ที่สิ้นสุดวันที่ 29 เมษายน โดยมีเงินไหลเข้า 911 ล้านดอลลาร์ กองทุนกลุ่มเทคโนโลยียังคงดึงดูดเงินทุนได้อย่างต่อเนื่อง (ไหลเข้า 1.43 พันล้านดอลลาร์) ในขณะที่กองทุนกลุ่มเฮลธ์แคร์เผชิญกับเงินทุนไหลออก (1.06 พันล้านดอลลาร์) ด้านกองทุนพันธบัตรมีความต้องการเพิ่มขึ้นด้วยเม็ดเงินไหลเข้า 4.87 พันล้านดอลลาร์ ส่วนกองทุนตลาดเงินยังคงเผชิญกับเงินทุนไหลออกรวม 1.302 หมื่นล้านดอลลาร์ ขณะที่ดัชนีความผันผวน CBOE (VIX) แสดงการเคลื่อนไหวที่ผันผวนแต่ปรับลดลงสู่ระดับ 16.93 ณ วันที่ 1 พฤษภาคม อย่างไรก็ตาม ดัชนีความเชื่อมั่นผู้บริโภคสหรัฐฯ ร่วงลงสู่ระดับต่ำสุดเป็นประวัติการณ์ที่ 48.2 ในช่วงต้นเดือนพฤษภาคม สะท้อนถึงความกังวลเรื่องเงินเฟ้อและราคาน้ำมันที่พุ่งสูงขึ้น

ตลาดแสดงให้เห็นถึงความยืดหยุ่นพื้นฐาน โดยได้รับแรงหนุนจากผลประกอบการที่แข็งแกร่งของบริษัทจดทะเบียนจากช่วงการรายงานที่ผ่านมา โดยเฉพาะในกลุ่มเทคโนโลยี อย่างไรก็ตาม แรงกดดันด้านเงินเฟ้อที่ยืดเยื้อ ท่าทีที่ระมัดระวังของธนาคารกลางสหรัฐฯ และความไร้เสถียรภาพทางภูมิรัฐศาสตร์ที่กลับมาอีกครั้งในตะวันออกกลาง ได้ส่งผลให้เกิดความผันผวนอย่างมีนัยสำคัญและสร้างความระมัดระวังให้แก่นักลงทุนในระดับหนึ่ง

ปัจจัยสำคัญที่ขับเคลื่อนตลาดและการลงทุนในสัปดาห์หน้า

ในสัปดาห์ที่จะถึงนี้จะมีการเปิดเผยข้อมูลเศรษฐกิจที่สำคัญหลายรายการ โดยที่โดดเด่นที่สุดคือดัชนีราคาผู้บริโภค (CPI) เดือนเมษายนของสหรัฐฯ ในวันที่ 12 พฤษภาคม ตามมาด้วยดัชนีราคาผู้ผลิต (PPI) ในวันที่ 13 พฤษภาคม ขณะที่ข้อมูลยอดค้าปลีกของสหรัฐฯ มีกำหนดเปิดเผยในวันที่ 14 พฤษภาคม และดัชนีความเชื่อมั่นผู้บริโภคขั้นต้นจากมหาวิทยาลัยมิชิแกนจะประกาศในวันที่ 15 พฤษภาคม นอกจากนี้ ซูซาน คอลลินส์ ประธานธนาคารกลางสหรัฐฯ (เฟด) มีกำหนดการกล่าวสุนทรพจน์ด้วยเช่นกัน

ปัจจัยหลักที่จะขับเคลื่อนทิศทางตลาดน่าจะเป็นข้อมูลเงินเฟ้อเดือนเมษายน โดยหากดัชนี CPI ออกมาสูงกว่าที่คาดการณ์ไว้อาจเป็นการตอกย้ำจุดยืนเชิงคุมเข้มนโยบายการเงิน (Hawkish) ของเฟด ซึ่งจะส่งผลกระทบต่อการคาดการณ์เรื่องการปรับลดอัตราดอกเบี้ย ขณะเดียวกัน สถานการณ์ทางภูมิรัฐศาสตร์ โดยเฉพาะความขัดแย้งเกี่ยวกับอิหร่านและผลกระทบต่อราคาน้ำมัน จะยังคงเป็นประเด็นที่ต้องติดตามอย่างใกล้ชิด เนื่องจากอาจส่งผลให้ตลาดเกิดการเปลี่ยนแปลงได้ ทั้งนี้ ตลาดจะประเมินว่าปัจจัยพื้นฐานที่แข็งแกร่งของภาคบริษัทจะสามารถรักษาโมเมนตัมท่ามกลางปัจจัยลบทางเศรษฐกิจมหภาคได้หรือไม่

เมื่อพิจารณาจากสภาพแวดล้อมในปัจจุบัน เราขอแนะนำให้ใช้วิธีการลงทุนแบบสมดุล นักลงทุนควรให้ความสำคัญกับกลุ่มหุ้นเติบโตที่มีคุณภาพ (Quality Growth) โดยเฉพาะกลุ่มเทคโนโลยีและธีมที่เกี่ยวข้องกับ AI ซึ่งแสดงให้เห็นถึงผลประกอบการที่แข็งแกร่ง นอกจากนี้ กลุ่มอุตสาหกรรมที่มีความยืดหยุ่นและมีความอ่อนไหวน้อยต่อวัฏจักรเศรษฐกิจอาจช่วยสร้างเสถียรภาพได้เช่นกัน

ความเสี่ยงสำคัญ ได้แก่ โอกาสที่จะเกิดเงินเฟ้อฝังตัวจนนำไปสู่การใช้นโยบายการเงินเชิงคุมเข้มที่ยาวนานขึ้นของธนาคารกลางสหรัฐฯ นอกจากนี้ ความไม่แน่นอนทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงขึ้นในตะวันออกกลางอาจส่งผลกระทบอย่างมีนัยสำคัญต่อราคาน้ำมันและการค้าโลก ซึ่งนำไปสู่การปรับฐานของตลาด ยิ่งไปกว่านั้น การประเมินมูลค่าหุ้นในกลุ่มย่อยบางกลุ่มของเทคโนโลยี โดยเฉพาะกลุ่มที่ขาดกลยุทธ์การสร้างรายได้ที่ชัดเจนจากการลงทุนใน AI อาจเผชิญกับการตรวจสอบที่เข้มงวดมากขึ้น

สรุปภาวะตลาดรายสัปดาห์

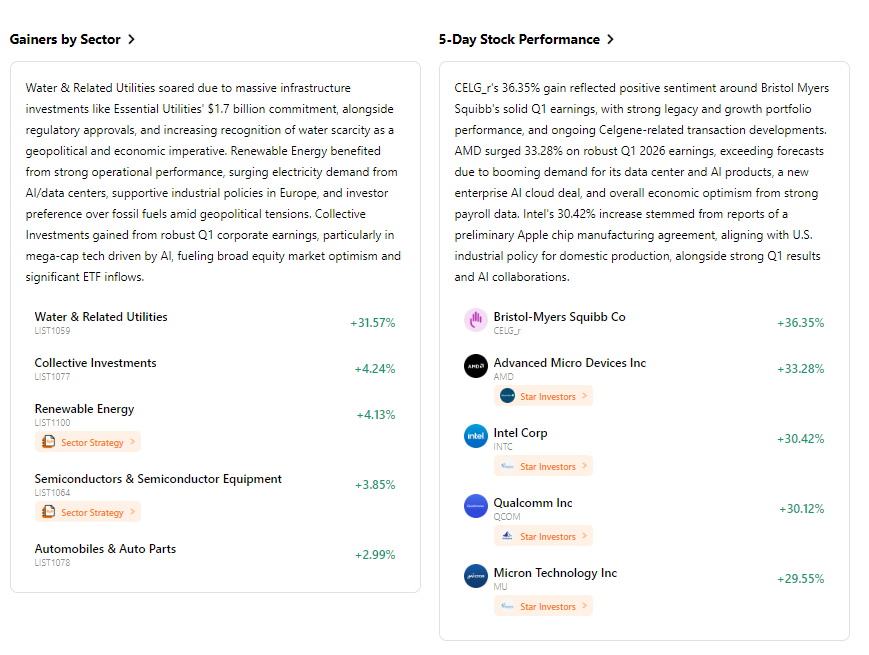

ผลการดำเนินงานของดัชนีในรอบ 5 วัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ