การวิเคราะห์ GDP ไตรมาส 2 สหรัฐฯ: การฟื้นตัวเติบโตไม่ยั่งยืน ตลาดหุ้นจะเป็นอย่างไรต่อไป?

TradingKey - เมื่อวันที่ 25 กันยายน 2025 สหรัฐฯ ได้เปิดเผยข้อมูล GDP ไตรมาส 2 ฉบับสุดท้าย ข้อมูลชี้ว่า อัตราการเติบโตเศรษฐกิจจริงปรับแบบทบต้นรายไตรมาส (annualised quarter-on-quarter real GDP growth rate) อยู่ที่ 3.8% สูงกว่าประมาณการเบื้องต้นที่ 3% ในเดือนกรกฎาคม และ 3.3% ในเดือนสิงหาคม การปรับเพิ่มนี้เกิดขึ้นหลักจากแรงหนุนจากค่าใช้จ่ายผู้บริโภคที่แข็งแกร่งกว่าคาดและการเพิ่มขึ้นของมูลค่าส่งออกสุทธิ เนื่องจากผลกระทบจากการนำเข้าช่วงเร่งด่วนเริ่มลดลง

มองไปข้างหน้า ด้วยสัญญาณที่หลากหลายจากข้อมูลความถี่สูง (high-frequency data) ณ ปัจจุบัน เราคาดว่าการฟื้นตัวเติบโตทางเศรษฐกิจที่แข็งแกร่งในไตรมาส 2 จะไม่ยั่งยืน อย่างไรก็ตาม โอกาสที่เศรษฐกิจจะเข้าสู่ภาวะถดถอยยังคงต่ำมาก ดังนั้น เราจึงคาดการณ์ว่าการเติบโตเศรษฐกิจสหรัฐฯ จะชะลอตัวลงอย่างค่อยเป็นค่อยไป ในด้านตลาดหุ้น วงจรการลดอัตราดอกเบี้ยในปัจจุบันมีลักษณะเป็นมาตรการป้องกัน (preventive measure) ข้อมูลย้อนหลังชี้ว่าการลดอัตราดอกเบี้ยแบบป้องกันมีความเป็นไปได้สูงที่จะผลักดันให้ตลาดหุ้นสหรัฐฯ เพิ่มขึ้น ประกอบกับนโยบายการคลังสนับสนุนที่เน้นการลดภาษี เราเชื่อว่าตลาดหุ้นสหรัฐฯ น่าจะรักษาแนวโน้มขาขึ้นได้ในอีก 12 เดือนข้างหน้า

ที่มา: Mitrade

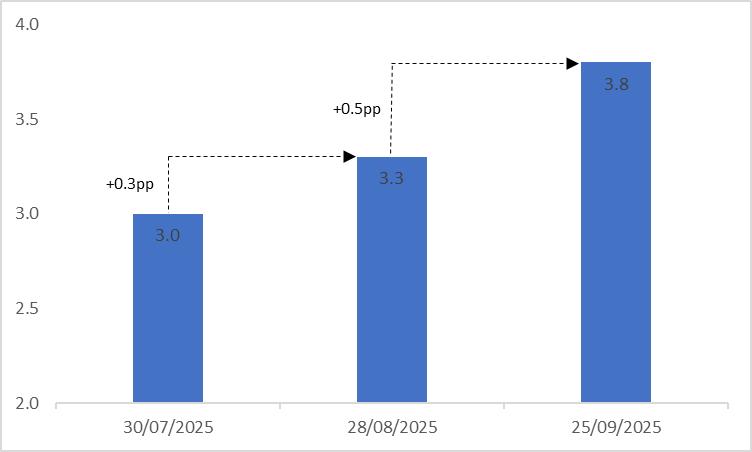

เนื้อหาหลักเมื่อวันที่ 25 กันยายน 2025 สหรัฐฯ ได้เปิดเผยข้อมูล GDP ไตรมาส 2 ฉบับสุดท้าย ตัวเลขชี้ว่า อัตราการเติบโตเศรษฐกิจจริงปรับแบบทบต้นรายไตรมาส (annualised quarter-on-quarter real GDP growth rate) อยู่ที่ 3.8% สูงกว่าประมาณการเบื้องต้นที่ 3% ในเดือนกรกฎาคม และ 3.3% ในเดือนสิงหาคม (รูปที่ 1) การปรับเพิ่มนี้เกิดขึ้นหลักจากค่าใช้จ่ายผู้บริโภคที่สูงกว่าคาดด้วยการเพิ่มขึ้น 2.5% โดยเฉพาะจากค่าใช้จ่ายบริการที่เพิ่มขึ้น 2.6%

รูปที่ 1: การประมาณการเบื้องต้นและสุดท้ายของ GDP จริงไตรมาส 2 สหรัฐฯ (%, q-o-q)

ที่มา: Refinitiv, TradingKey

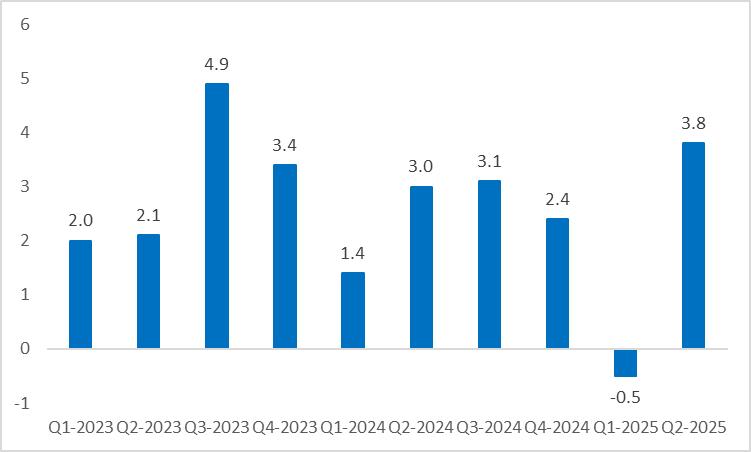

ในไตรมาส 1 GDP จริงบันทึกการหดตัวที่ -0.5% ส่วนใหญ่เนื่องจากการนำเข้าช่วงเร่งด่วนของธุรกิจสหรัฐฯ ตอบสนองนโยบายภาษีหลังการเลือกตั้งทรัมป์ เมื่อผลกระทบจากการนำเข้าช่วงเร่งด่วนลดลง มูลค่าส่งออกสุทธิเพิ่มขึ้น ส่งผลให้ GDP ไตรมาส 2 ฟื้นตัวอย่างมีนัยสำคัญ (รูปที่ 2)

รูปที่ 2: GDP จริงปรับแบบทบต้นรายไตรมาส สหรัฐฯ (%, q-o-q)

ที่มา: Refinitiv, TradingKey

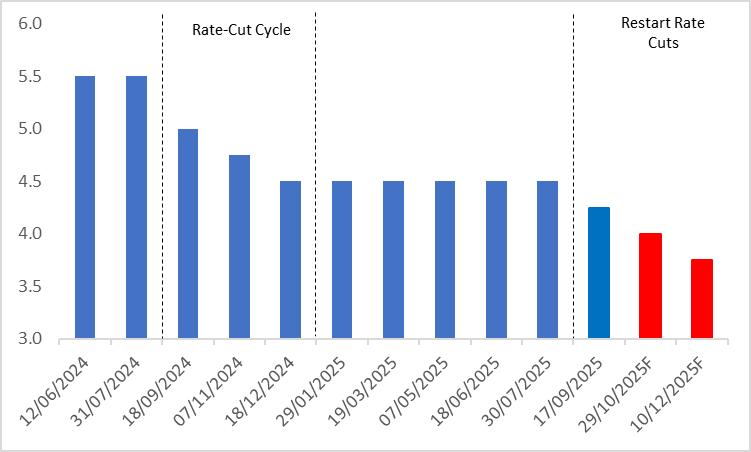

มองไปข้างหน้า เศรษฐกิจสหรัฐฯ จะเผชิญทั้งปัจจัยสนับสนุนและท้าทาย ในด้านบวก แม้อัตราเงินเฟ้อจะแสดงสัญญาณเพิ่มขึ้น แต่ยังอยู่ในระดับที่จัดการได้ ทำให้เฟดสามารถรักษานโยบายการเงินแบบผ่อนคลายได้ หลังการลดอัตราดอกเบี้ยครั้งแรกเมื่อวันที่ 17 กันยายน เราคาดว่าจะมีการลดอัตราดอกเบี้ยเพิ่มอีก 2 ครั้ง ครั้งละ 25 จุดพื้นฐาน ภายในปีนี้ (รูปที่ 3) นโยบายผ่อนคลายนี้คาดว่าจะยังคงป้อนสภาพคล่องเข้าสู่ตลาดสหรัฐฯ สนับสนุนการเติบโตทางเศรษฐกิจ

รูปที่ 3: อัตราดอกเบี้ยนโยบายของเฟด (%)

ที่มา: Refinitiv, TradingKey

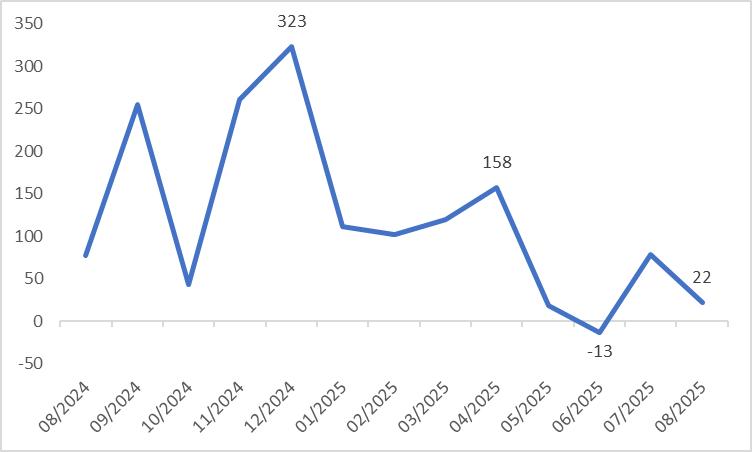

ในด้านลบ ความอ่อนแออย่างต่อเนื่องของตลาดแรงงานสหรัฐฯ สร้างความกังวลต่อเศรษฐกิจ ตั้งแต่สิ้นปีที่แล้ว จำนวนการจ้างงานนอกภาคเกษตร (non-farm payrolls) ลดลงอย่างต่อเนื่อง พร้อมการปรับลดตัวเลขหลายเดือน รวมถึงการเติบโตงานติดลบในเดือนมิถุนายน (รูปที่ 4) พร้อมกันนี้ ข้อมูล PMI ล่าสุดทั้งภาคการผลิตและบริการ แสดงแนวโน้มลดลง ส่งสัญญาณความอ่อนแอต่อเนื่องด้านการผลิต

รูปที่ 4: การจ้างงานนอกภาคเกษตร สหรัฐฯ (000)

ที่มา: Refinitiv, TradingKey

ด้วยสัญญาณที่หลากหลายจากข้อมูลความถี่สูง เราคาดว่าการฟื้นตัวเติบโตทางเศรษฐกิจที่แข็งแกร่งในไตรมาส 2 จะไม่ยั่งยืน อย่างไรก็ตาม โอกาสที่เศรษฐกิจจะเข้าสู่ภาวะถดถอยยังคงต่ำมาก ดังนั้น เราจึงคาดการณ์ว่าการเติบโตเศรษฐกิจสหรัฐฯ จะชะลอตัวลงอย่างค่อยเป็นค่อยไป จากมุมมองตลาดหุ้น วงจรการลดอัตราดอกเบี้ยในปัจจุบันมีลักษณะเป็นการป้องกัน และข้อมูลย้อนหลังชี้ว่ามีความเป็นไปได้สูงที่ตลาดหุ้นสหรัฐฯ จะเพิ่มขึ้นในช่วงเช่นนี้ ประกอบกับนโยบายการคลังสนับสนุนที่เน้นการลดภาษี เราคาดการณ์ว่าตลาดหุ้นสหรัฐฯ น่าจะรักษาแนวโน้มขาขึ้นได้ในอีก 12 เดือนข้างหน้า

เนื้อหานี้แปลโดย AI ซึ่งอาจมีข้อผิดพลาดจากข้อจำกัดทางเทคโนโลยีและภาษา จึงไม่สามารถรับประกันความถูกต้อง และความสมบูรณ์ของเนื้อหาได้ทั้งหมด ในการนำข้อมูลไปใช้ โปรดอ้างอิงจากต้นฉบับ และใช้วิจารณญาณประกอบการตัดสินใจ ทั้งนี้ บริษัทฯ จะไม่รับผิดชอบต่อความเสียหายหรือความเข้าใจผิดใดๆ ที่เกิดขึ้นจากการใช้เนื้อหาดังกล่าว

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ