อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น (JGB) ทะลุระดับ 4% การเดิมพันทางการเมืองของซานาเอะ ทาคาอิจิ กำลังจุดชนวนกระแสเงินทุนทั่วโลกไหลทะลักครั้งใหญ่

พอดแคสต์ AI

การเลือกตั้งของซานาเอะ ทากาอิจิ และคำมั่นสัญญาลดภาษีการบริโภคอาหาร ได้กระตุ้นให้ผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น (JGB) อายุ 40 ปี พุ่งเกิน 4% เป็นครั้งแรกในรอบ 30 ปี นโยบายการคลังที่ขยายตัวสวนทางกับการขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่น (BOJ) ทำลายความเชื่อมั่นในหนี้สินญี่ปุ่น และส่งผลกระทบต่อการไหลเวียนของเงินทุนทั่วโลก การสิ้นสุดของ Yen Carry Trade มูลค่า 1 ล้านล้านดอลลาร์ กำลังเร่งการยกเลิกสถานะและดึงเงินทุนกลับประเทศ สร้างแรงกดดันต่อสินทรัพย์เสี่ยงและตลาดเกิดใหม่ ตลาดหุ้นญี่ปุ่นเองก็แข็งแกร่งผิดปกติจากความแตกต่างระหว่างหุ้นและพันธบัตร ซึ่งมีความเปราะบางสูงต่อการเปลี่ยนแปลงของ JGB

TradingKey - วันอังคาร, ตลาดการเงินโลกเผชิญกับแรงสั่นสะเทือนครั้งใหญ่ในวันอังคาร เมื่ออัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 40 ปี พุ่งกลับขึ้นสู่ระดับ 4% เป็นครั้งแรกในรอบ 30 ปี ซึ่งถือเป็นระดับสูงสุดเป็นประวัติการณ์นับตั้งแต่มีการออกพันธบัตรประเภทนี้ในปี 2550 นอกจากนี้ พายุในตลาดพันธบัตรครั้งนี้ยังเกิดขึ้นประจวบเหมาะกับการประกาศเลือกตั้งทั่วไปของนายกรัฐมนตรีซานาเอะ ทาคาอิชิ โดยในการแถลงข่าวเมื่อวันจันทร์ ทาคาอิชิได้ยืนยันอย่างเป็นทางการว่าสภาผู้แทนราษฎรจะถูกยุบในวันศุกร์นี้ (วันที่ 23) และจะมีการเลือกตั้งก่อนกำหนดในวันที่ 8 กุมภาพันธ์ พร้อมกับให้คำมั่นสัญญาสำคัญว่าจะ “ลดภาษีการบริโภคสำหรับอาหารจาก 8% เหลือ 0%”

พายุการเงินโลกกำลังก่อตัวขึ้นในตลาดการเงินของญี่ปุ่น เมื่อการเดิมพันทางการเมืองต่อความน่าเชื่อถือของรัฐบาลญี่ปุ่นกำลังส่งแรงสั่นสะเทือนไปยังเครือข่ายกระแสเงินทุนในระบบการเงินโลก ตรรกะการทำกำไรส่วนต่าง (arbitrage) ที่สร้างขึ้นมาตลอดสามทศวรรษของภาวะอัตราดอกเบี้ยต่ำกำลังพังทลายลง และ “กระแสเงินทุนที่เปลี่ยนทิศ” ทั่วโลกกำลังเปิดกล่องแพนโดร่าอย่างเงียบ ๆ

นโยบาย “การเงินตึงตัว + การคลังผ่อนคลาย” กำลังสั่นคลอนความเชื่อมั่นของตลาด

การที่อัตราผลตอบแทน JGB พุ่งทะลุ 4% และราคาพันธบัตรที่ดิ่งลงอย่างรวดเร็ว บ่งชี้ว่านักลงทุนกำลังเทขายเพื่อแสดงความไม่เชื่อมั่น ซึ่งเป็นการทำลายสมดุลลวงตาของเศรษฐกิจญี่ปุ่น อัตราส่วนหนี้สินต่อ GDP ของญี่ปุ่นพุ่งสูงถึง 240% ซึ่งสูงสุดในบรรดาเขตเศรษฐกิจหลักของโลก โดยอยู่รอดมาได้หลายปีด้วยมาตรการ “เข้าซื้อไม่จำกัด” ของธนาคารกลางญี่ปุ่น และสภาพแวดล้อมอัตราดอกเบี้ยต่ำ อย่างไรก็ตาม เพื่อคะแนนเสียงเลือกตั้ง ซานาเอะ ทาคาอิชิ ได้เพิ่มภาระหนักอึ้งให้กับห่วงโซ่หนี้ที่เปราะบางนี้

แรงจูงใจหลักของทาคาอิชิในการยุบสภาเลือกตั้งใหม่คือการสร้างความแข็งแกร่งให้กับฐานอำนาจการบริหาร ขณะที่คำมั่นสัญญาด้านนโยบายการคลังแบบขยายตัวได้กลายเป็นตัวเร่งโดยตรงที่ทำให้ตลาดพันธบัตรผันผวน เพื่อเอาชนะใจผู้มีสิทธิเลือกตั้ง ทาคาอิชิสัญญาว่าหากได้รับเลือกตั้งกลับมา เธอจะลดภาษีการบริโภคอาหารจาก 8% เหลือ 0% ซึ่งเป็นแนวทางที่กลุ่มพันธมิตรฝ่ายค้านก็นำมาใช้เช่นกัน แม้นโยบายนี้อาจกระตุ้นการบริโภคในระยะสั้น แต่ตลาดมีความกังวลเป็นวงกว้างว่าจะส่งผลให้การขาดดุลงบประมาณย่ำแย่ลง

เมื่อเงินเฟ้อยังคงปรับตัวสูงขึ้น ธนาคารกลางญี่ปุ่นจึงถูกบีบให้ต้องปรับขึ้นอัตราดอกเบี้ย โดยดัชนีราคาผู้บริโภค (CPI) พื้นฐานของญี่ปุ่นพุ่งเกินเป้าหมาย 2% ติดต่อกันเป็นเวลา 44 เดือน และเข้าใกล้ระดับ 3% ส่งผลให้ธนาคารกลางต้องปรับขึ้นอัตราดอกเบี้ยนโยบายเป็น 0.75% ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2538

นับตั้งแต่คณะรัฐมนตรีภายใต้การนำของทาคาอิชิเข้ารับตำแหน่ง ได้มีการนำเสนอมาตรการกระตุ้นเศรษฐกิจมูลค่า 21.3 ล้านล้านเยน โดยงบประมาณปีงบประมาณ 2569 พุ่งสูงถึง 122.3 ล้านล้านเยน ซึ่งรวมถึงการออกพันธบัตรใหม่มูลค่า 29.6 ล้านล้านเยน ซึ่งเป็นการขยายตัวอย่างมากเมื่อเทียบกับปีก่อนหน้า

พันธบัตรรัฐบาลเป็นเครื่องมือในการจัดหาเงินทุน การขยายตัวทางการคลังจึงนำไปสู่การออกพันธบัตรที่พุ่งสูงขึ้นอย่างเลี่ยงไม่ได้ ขณะเดียวกัน ตลาดพันธบัตรญี่ปุ่นกำลังเผชิญกับอุปสงค์ที่หดตัวลง เนื่องจากธนาคารกลางญี่ปุ่นได้ลดการเข้าซื้อพันธบัตรนับตั้งแต่เริ่มใช้นโยบายคุมเข้มเชิงปริมาณ (QT) ด้านบริษัทประกันชีวิตและธนาคารในประเทศก็กำลังลดการถือครองเนื่องจากผลขาดทุนที่ยังไม่เกิดขึ้นจริงในพันธบัตรระยะยาว ส่วนนักลงทุนต่างชาติที่อ่อนไหวต่อความเสี่ยงก็ยังคงรอดูท่าที ช่องว่างระหว่างอุปสงค์และอุปทานนี้ได้กดดันให้ราคาพันธบัตรลดลงและส่งผลให้อัตราผลตอบแทนพุ่งสูงขึ้นตามมา

การดำเนินนโยบายที่ขัดแย้งกันระหว่าง “ธนาคารกลางขึ้นดอกเบี้ยเพื่อคุมเงินเฟ้อ ขณะที่รัฐบาลอัดฉีดงบประมาณเพื่อหวังผลเลือกตั้ง” ได้ทำลายความเชื่อมั่นของตลาดต่อความยั่งยืนของหนี้สาธารณะญี่ปุ่นลงอย่างสิ้นเชิง

นักยุทธศาสตร์จาก Barclays ตั้งข้อสังเกตว่า การแข่งขันระหว่างพรรคการเมืองในการขยายตัวทางการคลังได้ทำให้ความกังวลเกี่ยวกับความไม่สมดุลของอุปสงค์และอุปทานพันธบัตรรัฐบาลญี่ปุ่น (JGB) พุ่งสูงขึ้นถึงขีดสุด เนื่องจากภาพจำของการเทขายพันธบัตรก่อนการเลือกตั้งวุฒิสภาครั้งก่อน ๆ เริ่มกลับมาหลอกหลอนตลาดอีกครั้ง

ส่วนต่างอัตราผลตอบแทนสหรัฐฯ-ญี่ปุ่น พลิกกลับทิศทาง เปลี่ยนกระแสการไหลของเงินทุนโลก

ตรรกะหลักของกระแสเงินทุนโลกคือ “การแสวงหาผลกำไร” เสมอมา เมื่อธนาคารกลางสหรัฐฯ (เฟด) ลดดอกเบี้ยอย่างต่อเนื่องและธนาคารกลางญี่ปุ่นขึ้นดอกเบี้ย ส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐฯ และญี่ปุ่นจึงเปลี่ยนแปลงอย่างรวดเร็ว และการที่อัตราผลตอบแทน JGB พุ่งทะลุ 4% กำลังกลายเป็นแรงขับเคลื่อนสำคัญสำหรับการเคลื่อนย้ายเงินทุนทั่วโลก

ตลอดสามสิบปีที่ผ่านมา เยนแครี่เทรด (Yen Carry Trade) ได้สนับสนุนสินทรัพย์เสี่ยงทั่วโลกเป็นจำนวนมหาศาล โดยนักลงทุนกู้ยืมเงินเยนด้วยต้นทุนที่เกือบเป็นศูนย์เพื่อไปลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูง เช่น พันธบัตรรัฐบาลสหรัฐฯ และหุ้น เพื่อทำกำไรจากทั้งส่วนต่างอัตราดอกเบี้ยและการเพิ่มขึ้นของมูลค่าสินทรัพย์ อย่างไรก็ตาม ในปัจจุบันตรรกะการทำกำไรส่วนต่างนี้ได้พังทลายลงอย่างสิ้นเชิง

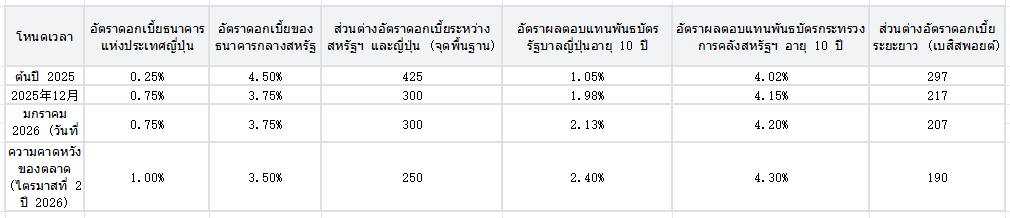

ตารางต่อไปนี้แสดงการเปลี่ยนแปลงของส่วนต่างอัตราผลตอบแทนสหรัฐฯ-ญี่ปุ่น ตั้งแต่ปี 2568 ซึ่งแสดงให้เห็นถึงแนวโน้มที่แคบลงหรือแม้แต่การพลิกกลับอย่างชัดเจน ซึ่งได้กระตุ้นให้เกิดปฏิกิริยาลูกโซ่ในกระแสเงินทุน:

การเปลี่ยนแปลงของส่วนต่างอัตราผลตอบแทนสหรัฐฯ-ญี่ปุ่น

ข้อมูลแสดงให้เห็นว่าส่วนต่างระหว่างสหรัฐฯ-ญี่ปุ่น ได้ดิ่งลงจาก 525 basis points เมื่อต้นปี 2568 เหลือ 300 basis points และแนวโน้มการแคบลงยังคงดำเนินต่อไป ที่สำคัญกว่านั้นคือส่วนต่างในพันธบัตรระยะยาวยังคงบีบตัวลง โดยอัตราผลตอบแทน JGB อายุ 30 ปีในปัจจุบันสูงกว่าพันธบัตรรัฐบาลเยอรมัน (Bunds) ซึ่งช่วยเพิ่มความดึงดูดใจด้านผลตอบแทนของพันธบัตรญี่ปุ่นอย่างมีนัยสำคัญ สิ่งนี้ได้กระตุ้นให้เกิดปรากฏการณ์การไหลของเงินทุนที่สำคัญสองประการโดยตรง ได้แก่ การยกเลิกสถานะแครี่เทรด (Unwinding of carry trades) และการไหลกลับของสินทรัพย์ญี่ปุ่นจากต่างประเทศ ซึ่งทั้งสองอย่างนี้จะสร้างความผันผวนให้กับเงินทุนทั่วโลก

พายุพันธบัตรญี่ปุ่นจะส่งผลกระทบต่อเงินทุนทั่วโลกอย่างไร?

เยนแครี่เทรดทั่วโลกที่มีมูลค่าสูงถึง 1 ล้านล้านดอลลาร์ เคยเป็น “กลไกสภาพคล่อง” สำหรับสินทรัพย์เสี่ยงทั่วโลก แต่ในขณะนี้ เมื่อต้นทุนการกู้ยืมเงินเยนพุ่งสูงขึ้นพร้อมกับอัตราผลตอบแทน JGB กลยุทธ์การ “กู้เยนเพื่อซื้อสินทรัพย์ที่ให้ผลตอบแทนสูง” จึงไม่สามารถทำได้อีกต่อไป การร่วงลงของหุ้นเทคโนโลยีทั่วโลกในเดือนสิงหาคม 2567 เนื่องจากการยกเลิกสถานะแครี่เทรดเป็นเพียงการโหมโรงเท่านั้น คลื่นการยกเลิกสถานะที่ถูกกระตุ้นโดยอัตราผลตอบแทน JGB ที่พุ่งทะลุ 4% อาจรุนแรงกว่ามาก

นักลงทุนที่ทำกำไรจากส่วนต่างกำลังถูกบีบให้ต้องขายสินทรัพย์ เช่น หุ้นสหรัฐฯ สกุลเงินดิจิทัล รวมถึงหุ้นและพันธบัตรในตลาดเกิดใหม่ เพื่อซื้อเงินเยนคืนและชำระหนี้ ซึ่งกระตุ้นให้เกิดความผันผวนในสินทรัพย์เสี่ยงทั่วโลกโดยตรง Goldman Sachs ประมาณการว่าการยกเลิกสถานะแครี่เทรดเพียงอย่างเดียวอาจสร้างแรงกดดันขาลงต่อหุ้นสหรัฐฯ ได้มากกว่า 5% ขณะที่สินทรัพย์ที่มีการใช้เลเวอเรจสูงอย่างสกุลเงินดิจิทัลอาจปรับตัวลดลงรุนแรงยิ่งกว่า

การยกเลิกสถานะเยนแครี่เทรดจะเป็น “ฝันร้าย” สำหรับตลาดเกิดใหม่ ประเทศที่มีหนี้ต่างประเทศสูง เช่น ตุรกีและอาร์เจนตินา จะเป็นกลุ่มแรกที่ได้รับผลกระทบ นักลงทุนระหว่างประเทศที่ถูกบีบให้ต้องขายสินทรัพย์ของประเทศเหล่านี้เพื่อนำเงินไปชำระหนี้ในสกุลเงินเยน จะทำให้เกิดภาวะเงินทุนไหลออกและการอ่อนค่าของสกุลเงิน

หลี่ ชิงหรู นักวิจัยจากสถาบันสังคมศาสตร์แห่งสาธารณรัฐประชาชนจีน เตือนว่าการลดการถือครองสินทรัพย์ในต่างประเทศของสถาบันการเงินญี่ปุ่นจะยิ่งทำให้สภาพคล่องทั่วโลกตึงตัวขึ้น การหดตัวนี้จะถูกส่งผ่านเครือข่ายนักลงทุนระหว่างประเทศและจะผลักดันให้ค่าพรีเมียมความเสี่ยงทั่วโลกสูงขึ้น ซึ่งจะทำให้สภาพแวดล้อมในการระดมทุนของประเทศกำลังพัฒนาแย่ลง และอาจกระตุ้นให้เกิดวิกฤตหนี้ในระดับภูมิภาคได้

ปรากฏการณ์ที่แปลกประหลาดที่สุดในพายุพันธบัตรญี่ปุ่นคือ “การเคลื่อนไหวที่สวนทาง” ของตลาดหุ้นญี่ปุ่น โดยดัชนี Nikkei 225 แข็งแกร่งขึ้นสวนทางกับแนวโน้ม และพุ่งแตะระดับสูงสุดเป็นประวัติการณ์จนเกิดภาพ “การแยกทางกันของหุ้นและพันธบัตร” (equity-bond divergence) เบื้องหลังสิ่งนี้ไม่ใช่การปรับตัวดีขึ้นของพื้นฐานทางเศรษฐกิจ แต่เป็นการ “หมุนเวียนเงินทุนข้ามตลาด” ของเม็ดเงินภายในประเทศ

ในแง่หนึ่ง นักลงทุนกำลังดึงเงินทุนออกจากตลาดพันธบัตรที่กำลังทรุดตัวและหันไปลงทุนในหุ้นเพื่อหาแหล่งพักเงินที่ปลอดภัยและให้ผลตอบแทน ในอีกแง่หนึ่ง การอ่อนค่าของเงินเยนส่งผลดีต่อกำไรของบริษัทที่เน้นการส่งออก ขณะที่กลุ่มค้าปลีกอาหารปรับตัวสูงขึ้นจากความคาดหวังเรื่องการลดภาษีการบริโภค (หุ้น Seven & i Holdings บวก 5%, Ajinomoto บวก 6.07%) ซึ่งช่วยหนุนตลาดโดยรวม อย่างไรก็ตาม ความรุ่งเรืองนี้เปราะบางอย่างยิ่ง หากอัตราผลตอบแทน JGB พุ่งสูงขึ้นไปอีก ก็จะตามมาด้วยภาวะเงินทุนไหลออก และหุ้นญี่ปุ่นจะเผชิญกับการถูกกระทบหนักทั้งในด้านมูลค่า (valuation) และสภาพคล่อง

การเลือกตั้งของทาคาอิชิอาจกระตุ้นความผันผวนของตลาดการเงินโลกให้รุนแรงขึ้น

ผลการเลือกตั้งของซานาเอะ ทาคาอิชิ จะเป็น “จุดเปลี่ยนสำคัญ” สำหรับกระแสเงินทุนทั่วโลก หากพรรค LDP ชนะการเลือกตั้ง มีแนวโน้มว่าจะหมายถึงการขยายตัวทางการคลังที่เพิ่มขึ้น ซึ่งจะผลักดันให้อัตราผลตอบแทน JGB ทะลุ 4.5% ขึ้นไปอีก เร่งการไหลกลับของเงินทุนและการยกเลิกสถานะแครี่เทรด และทำให้ความผันผวนของตลาดโลกทวีความรุนแรงขึ้น หากผลการเลือกตั้งออกมาเหนือความคาดหมาย จะกระตุ้นให้เกิดภาวะหลีกเลี่ยงความเสี่ยงในระยะสั้นเนื่องจากความไม่แน่นอนของนโยบาย แต่อย่างไรก็ตาม การอ่อนค่าของเงินเยนในระยะยาวจะยังคงยากที่จะพลิกกลับ

สำหรับนักลงทุนทั่วโลก โครงสร้างการประเมินมูลค่าสินทรัพย์ที่พึ่งพาเลเวอเรจจากเงินเยนดอกเบี้ยต่ำได้พังทลายลงโดยสิ้นเชิง ทำให้สินทรัพย์ที่จ่ายปันผลสูงและความผันผวนต่ำกลายเป็นแหล่งพักเงินที่ปลอดภัยแห่งใหม่ สำหรับธนาคารกลาง การจัดการกับแรงสั่นสะเทือนของเงินทุนที่ถูกกระตุ้นโดยความผันผวนของพันธบัตรญี่ปุ่น พร้อมกับสร้างความสมดุลระหว่างการเติบโตและการป้องกันความเสี่ยง จะเป็นความท้าทายที่ไม่เคยปรากฏมาก่อน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ